В моей практике большинство сделок по продаже бизнеса оформляются с рассрочкой платежей и переходом к покупателю права собственности на бизнес сразу после оформления сделки (а не после полного расчёта по сделке) — так чаще всего решают покупатель и продавец по множеству причин.

1046 просмотров

Одной из главных причин такого решения является финансовая нагрузка на покупателя бизнеса, которая снижается с помощью рассрочки. Переход права собственности на бизнес к покупателю сразу после сделки, в свою очередь, обуславливается тем, что, во-первых, какие-то деньги уже поступают к продавцу в момент оформления сделки, во-вторых, покупатель желает поскорее настроить бизнес под себя и не желает видеть «вторую хозяйку на кухне» в лице прежнего собственника, в-третьих, это гораздо проще оформить юридически.

Конечно, юридически переход права собственности на бизнес к покупателю можно отложить до момента полного расчёта по договору купли-продажи бизнеса. К примеру, статья 21 Закона об ООО предусматривает, что доля в уставном капитале ООО переходит к покупателю с момента внесения соответствующей записи в ЕГРЮЛ, а нотариус, удостоверивший договор об отчуждении доли в уставном капитале ООО, подаёт соответствующее заявление в ФНС (ЕГРЮЛ) в течение 2 рабочих дней со дня данного удостоверения, если больший срок не предусмотрен договором. Однако на практике не каждый нотариус отложит подачу заявления в ФНС (ЕГРЮЛ) на длительный срок (более нескольких месяцев) и не каждый покупатель бизнеса (чисто психологически) согласится ждать перехода права собственности на бизнес до полного расчёта.

Рассрочка же таит в себе ощутимые риски для продавца бизнеса, поскольку бизнес ему юридически уже не принадлежит, а полного расчёта по сделке приходится ждать от нескольких месяцев до нескольких лет. При этом, такие традиционные способы защиты интересов продавца, как залог, неустойка, поручительство и т.д. имеют известные недостатки — от возможного розыска обремененного залогом имущества и сложности процедуры обращения на него взыскания до высоковероятной перспективы судебного разбирательства (в случае судебного обращения взыскания на заложенное имущество, взыскания денег с покупателя или поручителя и так далее).

Опцион же, в отличие от указанных способов защиты интересов продавца, позволяет быстро и во внесудебном порядке решить проблему неуплаты/просрочки платежей покупателем бизнеса.

В случае нарушения покупателем бизнеса графика платежей продавец с помощью опциона возвращает себе бизнес, а покупатель теряет приобретённый бизнес и все (или часть) ранее уплаченные продавцу денежные средства; также у продавца может остаться возможность взыскать невыплаченную покупателем сумму даже после реализации опциона/возврата бизнеса.

Предметом рассмотрения данной статьи является бизнес, оформленный на ООО, поскольку данная организационно-правовая форма является наиболее распространённой.

Итак, рассмотрим как на практике работает схема продажи бизнеса в рассрочку с помощью опциона.

1. Договор купли-продажи бизнеса (основной документ) с элементами корпоративного договора

Для реализации схемы продажи бизнеса в рассрочку с помощью опциона в первую очередь, конечно же, заключается договор купли-продажи бизнеса (договор купли-продажи 100-процентной доли в уставном капитале ООО).

Предметом такого договора являются не бизнес-активы (имущество бизнеса/имущественный комплекс) (в статье термин «бизнес-активы» используется как синоним терминов «имущество» и «имущественный комплекс» и означает имущество бизнеса вместе с долгами), а сама компания, на которую оформлен бизнес (100-процентная доля в уставном капитале ООО). Схема продажи бизнеса в рассрочку с помощью опциона работает только в случае продажи компании, но не в случае продажи бизнес-активов (имущества) отдельно от компании. Конечно, покупая компанию, покупатель должен убедиться в том, что имущество бизнеса надлежащим образом оформлено на компанию, и получить от продавца соответствующее письменное заверение (об этом суть подробнее далее).

Подробнее о 2-ух разных способах продажи бизнеса (продажа бизнес-активов отдельно от компании и продажа компании вместе с бизнес-активами) можно почитать здесь.

N.B. Дополнительно и отдельно отмечу, что купля-продажа компании как бизнеса и купля-продажа имущественного комплекса как бизнеса — разные способы продажи бизнеса, предполагающие разные подходы и различное регулирование. Это подтверждается судебной практикой, к примеру, довольно известным Постановлением Федерального арбитражного суда Уральского округа от 28 января 2014 г. N Ф09-14309/13 по делу N А07-21683/2012, в котором говорится о том, что «воля сторон оспариваемои сделки была направлена на возникновение обязательств по купле-продаже доли в уставном капитале общества, а не продаже предприятия как имущественного комплекса. Судами указано на то, что подписание сторонами акта приема-передачи имущества не свидетельствует о ничтожности спорного договора купли-продажи доли, поскольку из него не усматривается, что стороны договорились о продаже какого-либо имущества общества».

Продажа бизнеса как имущественного комплекса (предприятия) регулируется статьями 559 — 566 Гражданского кодекса РФ, а продажа бизнеса в форме продажи компании (доли в уставном капитале ООО) регулируется статьёй 93 Гражданского кодекса РФ и соответствующими положенниями Закона об ООО.

В договоре купли-продажи бизнеса (компании) в рассрочку указываются:

- данные об объекте договора (данныее о продаваемой доли в компании, данные о компании и владельце доли, данные об оплате доли в компании в рамках оплаты уставного капитала компании);

- цена продаваемого бизнеса;

- график платежей (траншей) по оплате приобретённого бизнеса;

- конкретные реквизиты банковского счёта (банковских счетов) покупателя, на который (которые) должны поступать денежные средства в счёт оплаты покупки бизнеса;

- условие о необходимости указания реквизитов договора купли-продажи бизнеса в назначении платежей;

- порядок и последствия внесения покупателем денежных средств в счёт оплаты по договору в депозит нотариуса (в случае неработоспособности банковских счетов продавца);

- перечень бизнес-активов (имущества), используемых в бизнесе (бизнес-процессах) и оформленных на продаваемую компанию;

- заверения продавца бизнеса о надлежащем оформлении на компанию соответствующих бизнес-активов (имущества бизнеса), об отсутствии/наличии у компании долгов, об отсутствии/наличии обременений и притязаний третьих лиц в отношении продаваемой компании (доли в уставном капитале компании), о наличии нотариального согласия супруга/супруги на продажу доли (в случае, если доля является совместным имуществом супругов) и так далее;

- и так далее.

Поскольку существует период рассрочки, в течение которого покупатель не расплатившись полностью за приобретённый бизнес может вывести из приобретённой компании бизнес-активы (имущество), то рекомендуется включить в договор купли-продажи элементы (положения) корпоративного договора, предусматривающие запреты на отчуждение активов компании и долей в уставном капитале компании, запрет на изменение размера уставного капитала компании и прочие запреты, действующие до момента полного расчёта по договору купли-продажи. Указанные запреты можно также оформить в виде отдельного корпоративного (строго говоря, квазикорпоративного) договора.

Более подробно о корпоративном договоре и порядке внесения сведений о нём в ЕГРЮЛ можно почитать здесь.

2. Опцион на обратный выкуп компании в случае нарушения покупателем бизнеса графика платежей

Финальным документом в указанной схеме является опцион (опцион на заключение договора), предусмотренный статьёй 429.2 Гражданского кодекса РФ.

Опцион — это юридический инструмент (соглашение), позволяющий быстро в одностороннем порядке с помощью нотариуса реализовать трансфер (отчуждение/приобретение) доли в компании (бизнесе) при наступлении условий, предусмотренных сторонами опциона.

В кейсе продажи бизнеса в рассрочку: по опциону в случае, если покупатель бизнеса допустит просрочку оплаты по договору купли-продажи (нарушит график платежей по рассрочке), то продавец бизнеса вправе во внесудебном порядке с помощью нотариуса забрать [приобрести] у покупателя компанию обратно, к примеру, за номинальную (символическую) стоимость. При этом, все ранее уплаченные покупателем в счёт оплаты по договору купли-продажи денежные средства остаются у первоначального продавца бизнеса.

В опционе указывается (дублируется) график платежей, установленный договором купли-продажи бизнеса. В качестве основания для запуска опциона (перехода права собственности на компанию обратно к первоначальному продавцу) устанавливается нарушение покупателем бизнеса указанного графика платежей.

Для реализации опциона (обратного выкупа компании за символическую плату) продавец бизнеса предоставляет нотариусу доказательство нарушения покупателем графика платежей по договору купли-продажи, к примеру, в форме заверенной уполномоченным сотрудником банка банковской выписки, из которой видно, что в установленное время на банковский счёт продавца не поступили соответствующие денежные средства от покупателя. После представления указанного доказательства продавец бизнеса оформляет у нотариуса акцепт оферты, содержащейся в опционе, а нотариус на основании акцепта формирует заявление по форме Р13014, направляет его в ФНС для внесения изменений в ЕГРЮЛ и через несколько рабочих дней компания (доля в уставном капитале компании) возвращается к продавцу бизнеса.

Конечно, для обеспечения интересов покупателя бизнеса опционом может быть установлено, что продавец бизнеса, намеренный реализовать опцион в случае нарушения графика платежей, обязан заблаговременно, к примеру, не менее чем за 2 рабочих дня до обращения к нотариусу за реализацией опциона, письменно (по электронной почте) уведомить об этом покупателя бизнеса, сообщив последнему имя и адрес нотариуса, к которому продавец намерен обратиться за реализацией опциона. Покупателю бизнеса предоставляется право в течение указанного срока представить нотариусу доказательства («контрдоказательства») того, что оплата им была произведена в установленный срок (или, в случае неработоспособности банковского счёта продавца, соответствующие денежные средства были внесены в депозит нотариуса — о чём, как правило, покупатель обязан письменно по электронной почте сообщить продавцу). По результатам оценки представленных доказательств нотариус принимает соответствующее решение о реализации или «нереализации» опциона.

Стоит отметить, что при составлении опциона все указанные сценарии детально прописываются, предусматривается максимально объективная оценка доказательств — помимо «бумажной» банковской выписки, как правило, предусматривается необходимость продемонстрировать электронную банковскую выписку в интернет-банке в режиме онлайн, в том числе на компьютере нотариуса (такое доказательство невозможно фальсифицировать). Такой подход делает опцион объективным инструментом обеспечения интересов сторон сделки купли-продажи бизнеса.

Более подробно почитать об опционах и механизме их реализации можно здесь и здесь.

Тот факт, что компания (доля в компании) до момента полной оплаты за неё находится на основании п. 5 ст. 488 Гражданского кодекса РФ в залоге у продавца бизнеса, не должно смущать, поскольку, во-первых, договором купли-продажи может быть установлено иное, а во-вторых, залогодержателем в таком случае является сам первоначальный продавец компании (доли в компании), который по опциону и выкупает компанию (долю в компании) у первоначального покупателя в случае просрочки (то есть залогодержатель и вторичный покупатель является одним и тем же лицом).

Всё, что касается продажи/возврата с помощью опциона «бизнеса» в статье, в целом касается и продажи/возврата с помощью опциона доли в уставном капитале ООО любого размера (даже если доля минимальна и её продаёт миноритарий). Главной особенностью в случае продажи/возврата доли (размер которой составляет менее 100 процентов) будет необходимость соблюдения преимущественного права покупки доли, принадлежащего другим участникам ООО — при оформлении опциона лучше сразу получить от таких участников ООО нотариальный отказ от реализации преимущественного права покупки доли, являющейся предметом опциона, или заключить с такими участниками корпоративный договор, в котором они обязуются под риском применения серьёзной денежной санкции не реализовывать своё преимущественное право покупки указанной доли (это снимет риски, связанные с реализацией опциона — обратного выкупа доли в случае нарушения графика платежей).

Схема продажи бизнеса в рассрочку с помощью опциона становится всё более популярной по причине относительной простоты её реализации и надёжности. Риски, имеющиеся у данной схемы ниже, чем у других схем продажи бизнеса в рассрочку (связанных с залогом, поручительством и т.д.). Конечно, ни одна схема, работающая по модели «сегодня стулья, завтра деньги» не лишена рисков, однако, когда такая модель в силу тех или иных обстоятельств является единственно возможной, то на мой взгляд, вариант с опционом является более удобным и целесообразным.

По вопросам оформления сделок купли-продажи бизнеса, опционов, корпоративных и инвестиционных сделок обращаться по нижеуказанным контактным данным:

С уважением, Евгений Рябов, корпоративный и инвестиционный юрист, автор книги «Стартап и инвестор: правила игры»

Источник: vc.ru

Как продать долю в ООО

В статье рассказали о двух вариантах продажи доли в ООО – третьему лицу или другому учредителю. Эксперт рассказал, какие шаги проделать и какие документы подготовить, чтобы сделка прошла законно. Образцы оферты и договора купли-продажи сможете скачать по ссылкам в статье.

В компании может быть как один учредитель, так и несколько. Если участников несколько, у учредителя, решившего продать свою долю, есть два варианта – продать ее другому учредителю либо третьему лицу. Рассмотрим оба варианта.

Сложная правовая ситуация? Получите пошаговый алгоритм действий

Как продать долю третьему лицу

На практике это наиболее частый вариант продажи. Ведь данную процедуру проходит как единственный учредитель в компании, так и учредители, которые планируют продать свою долю третьему лицу. Следуйте шагам ниже.

Шаг 1. Изучите устав общества. Возможно, в нем будет указано на запрет продажи доли третьему лицу или на необходимость получить на это согласие других участников общества (п. п. 2, 10 ст. 21 ФЗ от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Если заключали корпоративный договор, то проверить следует и его. Возможно, он регулирует порядок продажи долей третьим лицам или в нем находятся какие-либо ограничения (п. 1 ст. 67.2 ГК РФ, п. 3 ст. 8 ФЗ от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Шаг 2. Предложите приобрести долю остальным участникам общества. Если в уставе указано преимущественное право приобретения доли самим обществом, то направить предложение о приобретении необходимо и ему. Предложение о приобретении направляют в виде оферты. Ее необходимо нотариально удостоверить и направить в общество (п. п. 4, 5 ст. 21 ФЗ от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Способы, которыми можно направить оферту, различные. Но чаще всего ее направляют заказным письмом с описью вложения по адресу юридического лица (п. 3 ст. 54 ГК РФ). Рекомендую изучить устав. Возможно, в нем предусмотрены другие способы направления.

Заказной вид отправления позволит удостовериться, что письмо получили, а опись сложения – подтвердить в случае спора, что была направлена именно оферта.

Отдельно каждому участнику направлять оферту не нужно. Считается, что ее получили в момент получения оферты обществом. Как только общество получило оферту – начинается истечение срока преимущественного права (п. 5 ст. 21 ФЗ от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

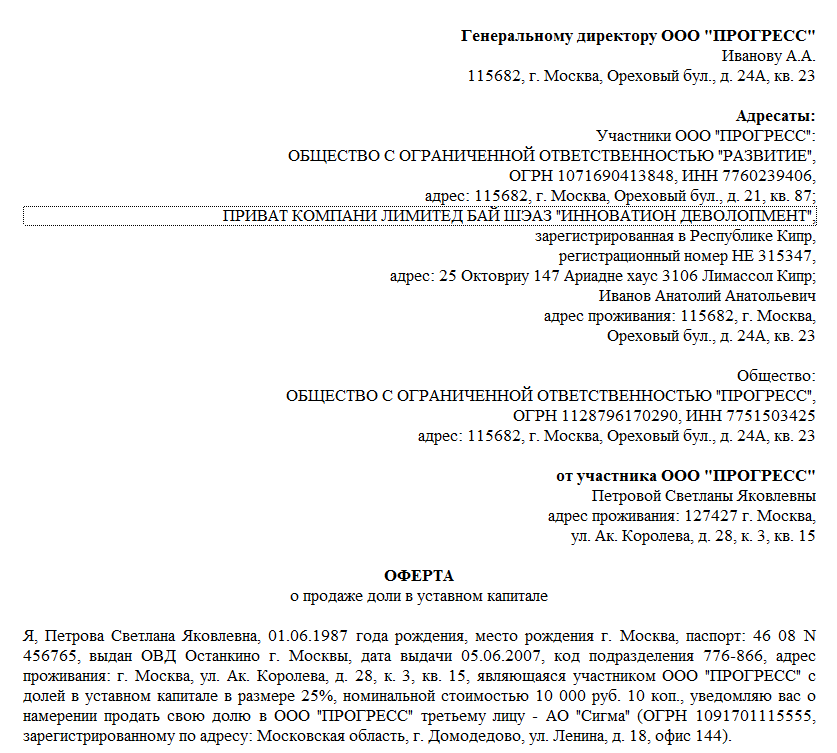

Как составить оферту

В оферте обязательно укажите (п. 1 ст. 435 ГК РФ, п. 5 ст. 21 ФЗ от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»):

- Лиц, которым направляете оферту. Направляют ее не каждому учредителю, но указать каждого необходимо.

- Лицо, которое направляет оферту. Если долю продает физическое лицо, то указывают Ф.И.О., а также паспортные данные. Если долю продает юридическое лицо, то фирменное наименование, ИНН, ОГРН и адрес.

- Условия сделки по продаже доли. Нужно указать размер и номинальную стоимость отчуждаемой доли, сведения об организации, доля которой продается, и цену сделки.

Дополнительно в оферте можно указать сведения о лице, которое будет долю приобретать. Опять же, если долю покупает физическое лицо, то указывают Ф.И.О. и паспортные данные. Если юридическое лицо, то фирменное наименование, ИНН, ОГРН и адрес.

Допустим, в уставе общества есть указание на необходимость получить разрешения на продажу доли. Тогда в оферте следует указать, что вы просите предоставить вам письменные заявления других учредителей о согласии или об отказе на переход доли третьему лицу (п. 10 ст. 21 ФЗ от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Образец оферты

Шаг 3. Определитесь с покупателем. Дождитесь ответа остальных учредителей. Минимум месяц, но более длительный срок может быть предусмотрен уставом. Если один из учредителей согласится приобрести долю, то договор заключайте с ним, если нет – с третьим лицом.

Уставом может быть предусмотрено право участников воспользоваться преимущественным правом покупки части доли в уставном капитале, предлагаемой для продажи (п. 4 ст. 21 Закона об ООО)

Шаг 4. Подготовьте документы. Необходимы документы, которые подтверждают право распоряжаться долей и оплату доли. Если долю приобрели в период брака, получите согласие супруга (п. 13 ст. 21 ФЗ от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью», п. 3 ст.

35 СК РФ).

Дополнительно следует обратиться к нотариусу, у которого будете удостоверять договор купли-продажи. Узнайте, какие документы для удостоверения сделки ему понадобятся.

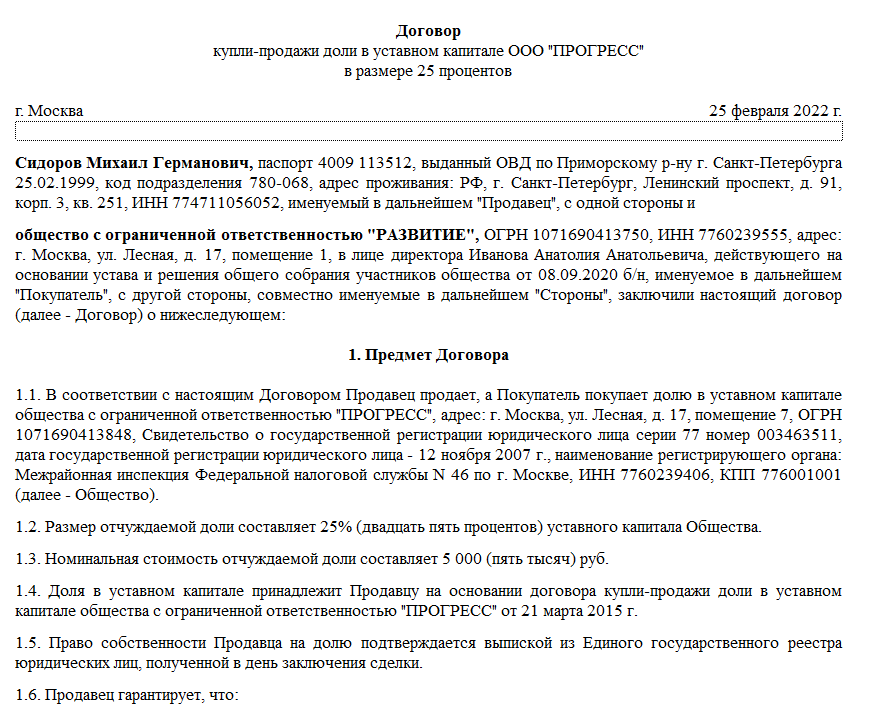

Шаг 5. Составьте договор купли-продажи и удостоверьте его у нотариуса. У договора купли-продажи доли в обществе только одно существенное условие – его предмет. Поэтому следует указать размер доли в виде дроби или процента, номинальную стоимость доли, а также данные об обществе, долю в котором продаете – его наименование, ОГРН, ИНН, местонахождение.

Укажите в договоре стоимость доли. Цена продажи доли третьему лицу не может быть меньше той, что указали в оферте, которую направляли учредителям. Если в договоре не указать цену, остальные учредители могут сослаться, что он заключен на условиях, отличных от указанных в оферте. А это нарушает преимущественное право покупки доли (п. п. 4, 5, 7 ст. 21 ФЗ от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

В остальном укажите условия, схожие с любым другим договором купли-продажи: порядок оплаты, права и обязанности сторон, ответственность и прочие.

Образец договора купли-продажи

После заключения договора нотариус подаст документы на регистрацию изменений сведений в ЕГРЮЛ. Это сделают в течение двух рабочих дней с момента удостоверения. А в течение трех рабочих дней с момента удостоверения нотариус передаст обществу копию поданного в регистрирующий орган заявления (п. 15 ст. 21, п. 14 ст. 21 ФЗ от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»)

Изменения зарегистрируют в течение пяти рабочих дней со дня представления документов в регистрирующий орган. Информация появится в ЕГРЮЛ. Именно с момента внесения записи в ЕГРЮЛ права и обязанности участника переходят к покупателю (п. 1 ст. 8 Федеральный закон от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

Образец любого рабочего документа – в КонсультантПлюс

Как продать долю другому участнику общества

Данная процедура практически идентична той, что описана выше. Исключение – если учредитель продает долю другому учредителю, то соблюдать преимущественное право покупки не нужно.

В остальном все то же самое. Нужно проверить устав на наличие запретов и ограничений, собрать нужные документы, получить согласие супруга, составить договор купли-продажи доли и обратиться к нотариусу за удостоверением сделки. Изменения вносят в ЕГРЮЛ, и продажа завершена.

Подробнее о процедурах продажи, реорганизации, слияния

Источник: www.4dk.ru

Продажа доли, принадлежащей обществу, другим участникам

Продолжим разбор ситуации из статьи Выход участника из общества и разберем пошагово, какие действия нужно выполнить в 1С при продаже доли вышедшего участника другим учредителям. А также ответим на сопутствующий вопрос:

- образуются ли доходы и расходы у общества при продаже доли вышедшего участника.

Пошаговая инструкция

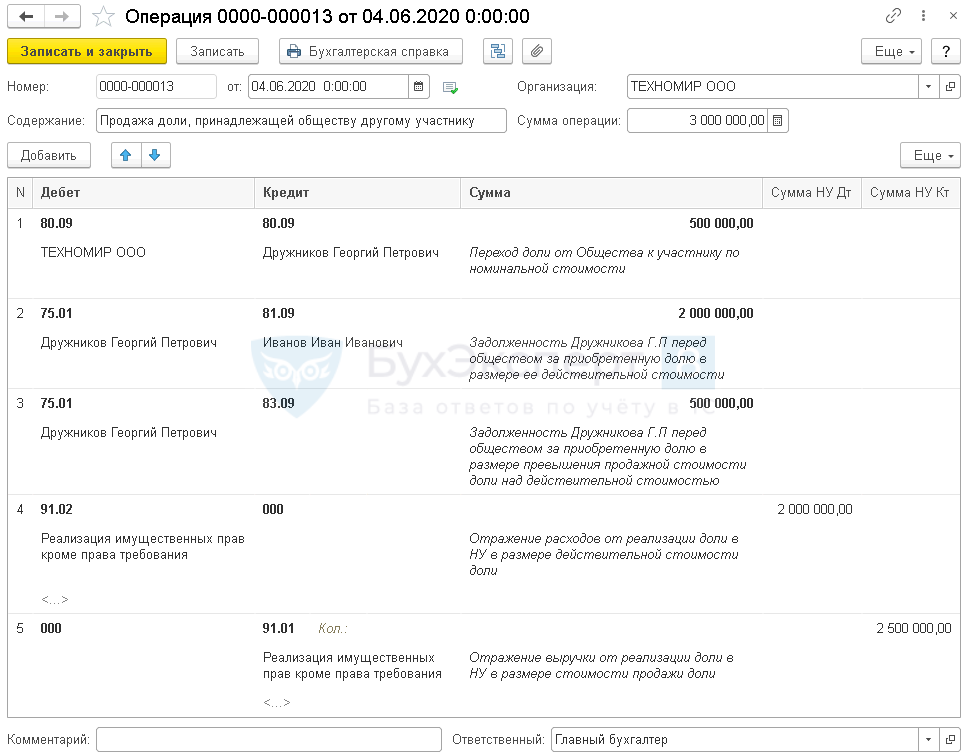

- 30% (300 000 руб.) — Дружников Георгий Петрович;

- 20% (200 000 руб.) — ООО «Заря»;

- 50% (500 000 руб.) доля принадлежит самому обществу — ООО «ТЕХНОМИР».

![]()

![]()

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Продажа доли, принадлежащей обществу другому участнику | |||||||

| 04 июня | 80.09 | 80.09 | 500 000 | Переход доли от Общества к участнику по номинальной стоимости | Операция, введенная вручную — Операция | ||

| 75.01 | 81.09 | 2 000 000 | Отражение задолженности Дружникова Г.П перед обществом за приобретенную долю в размере ее действительной стоимости | ||||

| 75.01 | 83.09 | 500 000 | Отражение задолженности Дружникова Г.П перед обществом за приобретенную долю в размере превышения продажной стоимости доли над действительной стоимостью | ||||

| 91.02 | 000 | 2 000 000 | Отражение расходов от реализации доли в НУ в размере действительной стоимости доли | ||||

| 000 | 91.01 | 2 500 000 | Отражение выручки от реализации доли в НУ в размере стоимости продажи доли | ||||

| Поступление оплаты на расчетный счет за приобретенную долю | |||||||

| 10 июня | 51 | 75.01 | 2 500 000 | Поступление ден.средств за приобретенную долю | Поступление на расчетный счет — Прочее поступление | ||

Продажа доли, принадлежащей обществу, другому участнику

Нормативное регулирование

Доля вышедшего участника по решению общего собрания участников должна быть распределена между всеми участниками общества пропорционально их долям в уставном капитале (УК) или предложена для приобретения участникам или третьим лицам, если это не запрещено уставом общества (п. 1 ст. 20, п. 2 ст. 24 Федерального закона от 08.02.1998 N 14-ФЗ).

Если продажная цена доли не определена решением общего собрания участников общества, то она не может быть ниже (п. 4 ст. 24 Федерального закона от 08.02.1998 N 14-ФЗ):

- ее номинальной стоимости – если доля уставного капитала (УК) не была оплачена участником, до перехода ее к обществу;

- действительной стоимости доли, выплаченной обществом участнику при его выходе.

В бухгалтерском учете операции, связанные с изменением величины уставного капитала, регистрацией изменений в уставе, отражаются на дату внесения записи в ЕГРЮЛ (п. 4 ст. 12 Федерального закона от 08.02.1998 N 14-ФЗ, п. 2 ст. 11 Федерального закона от 08.08.2001 N 129-ФЗ).

БУ

Изменение структуры долей в УК общества не приводит к образованию доходов или расходов, отражается только изменение собственного капитала (п. 5, п. 11 ПБУ 10/99).

Сумма разницы между продажной и действительной стоимостью доли отражается записью по Дт 75.01 и относится на (п. 33 МСФО (IAS) 32):

- нераспределенную прибыль 84;

- добавочный капитал 83;

- резервный капитал 82.

Налог на прибыль

По мнению Минфина РФ, продажа доли, принадлежащей обществу, не является операцией по внесению имущества в УК, а является реализацией имущественного права (Письма Минфина РФ от 30.04.2013 N 03-03-06/1/15198, от 28.01.2011 N 03-03-06/1/32), где:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- доходы (выручка) – стоимость продажи доли;

- расходы – действительная стоимость доли (фактические расходы на ее выкуп).

Но есть другое мнение (Постановление ФАС Волго-Вятского округа от 24.06.2010 по делу N А28-18269/2009): при выходе участника и переходе его доли к обществу, собственная доля не может учитываться обществом как имущественное право, т.к. общество не может быть участником в самом себе и не обладает правами, как другие участники (ст. 24 Федерального закона от 08.02.1998 N 14-ФЗ).

Тогда продажа доли, принадлежащей обществу, классифицируется как оплата УК, а значит доходы и расходы не образуются (пп. 3 п. 1 ст. 251 НК РФ).

В данной статье мы придерживаемся более осторожной позиции и будем руководствоваться разъяснениями Минфина РФ.

НДС

Продажа долей в УК не облагается НДС (пп. 12 п. 2 ст. 149 НК РФ).

УСН

По мнению Минфина РФ, продажа доли выбывшего участника не является операцией по внесению имущества в УК, а является реализацией имущественного права (Письма Минфина РФ от 30.04.2013 N 03-03-06/1/15198, от 28.01.2011 N 03-03-06/1/32). Выручка от реализации имущественных прав признается доходом УСН, а фактические расходы на выкуп доли (действительная стоимость доли) нельзя отнести к расходам УСН, т.к. они не поименованы в закрытом перечне расходов УСН (п. 1 ст. 346.16 НК РФ).

Учет в 1С

Продажу доли Общества оформите документом Операция, введенная вручную в разделе Операции – Операции .

- Дата – дата внесения изменений в ЕГРЮЛ.

Изменение в структуре УК – смена участника в результате передачи доли, принадлежащей обществу:

- Дебет – 80.09;

- Субконто – наименование ООО, т.е. нашей организации;

- Кредит – 80.09;

- Субконто – наименование участника которому переходит доля;

- Сумма – номинальная стоимость доли, перешедшая участнику.

Отражение задолженности участника, приобретающего долю, в размере действительной стоимости доли:

- Дебет – 75.01;

- Субконто – наименование участника, которому переходит доля;

- Кредит – 81.09;

- Субконто – наименование вышедшего участника, доля которого перешла к обществу;

- Сумма – действительная стоимость доли.

Отражение задолженности участника перед обществом в размере превышения продажной стоимости доли над действительной стоимостью:

- Дебет – 75.01;

- Субконто – наименование участника, которому продана доля;

- Кредит – 83.09;

- Сумма – разница между продажной и действительной стоимостью доли

Отражение расходов от реализации доли в НУ:

- Дебет – 91.02;

- Субконто – Реализация имущественных прав кроме права требования;

- Кредит – 000, вспомогательный счет: в 1С контролируется двойная запись;

- Сумма НУ Дт – действительная стоимость доли, выплаченная выбывшему участнику: расходы Общества на ее приобретение.

Отражение доходов от реализации доли в НУ:

- Дебет – 000, вспомогательный счет: в 1С контролируется двойная запись;

- Кредит – 91.01;

- Субконто – Реализация имущественных прав кроме права требования;

- Сумма НУ Кт – стоимость по которой реализована доля.

Контроль

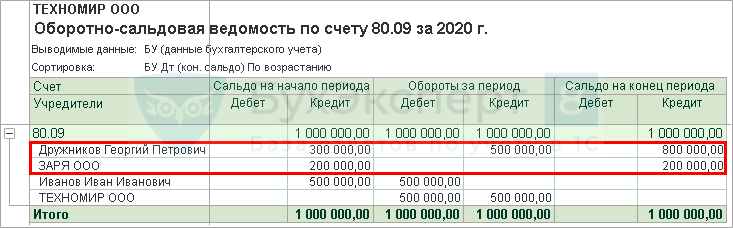

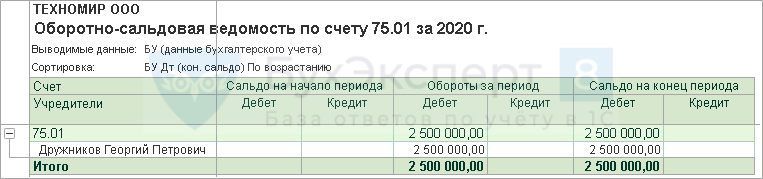

Проверим новую структуру УК общества после проведенных изменений Оборотно-сальдовая ведомость по счету 80.09 в разделе Отчеты .

А также образовавшуюся задолженность участника за проданную ему долю по счету 75.01.

Убедимся, что счет 81.09 закрыт.

Декларация по налогу на прибыль

Сумма выручки от реализации доли отражается в составе доходов от реализации имущественных прав:

Лист 02 Приложение N 1:

![]()

![]()

- стр. 010 «Выручка от реализации — всего» в т. ч.:

- стр. 013 «… выручка от реализации имущественных прав». PDF

Расходы общества на ее приобретение (действительная стоимость доли) отражается в составе расходов от реализации имущественных прав:

Лист 02 Приложение N 2:

![]()

![]()

- стр. 059 «Стоимость реализованных имущественных прав». PDF

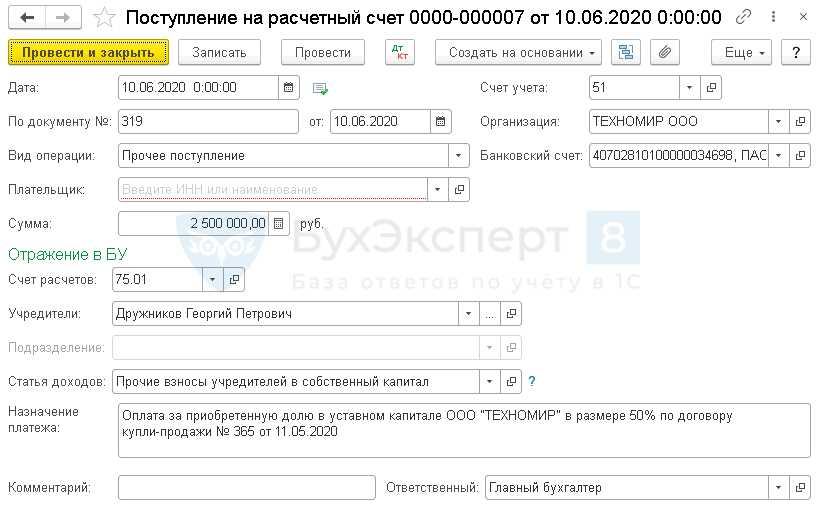

Поступление оплаты на расчетный счет за приобретенную долю

Поступление оплаты на расчетный счет за приобретенную долю оформляется документом Поступление на расчетный счет вид операции Прочее поступление в разделе Банк и касса — Банковские выписки — Поступление .

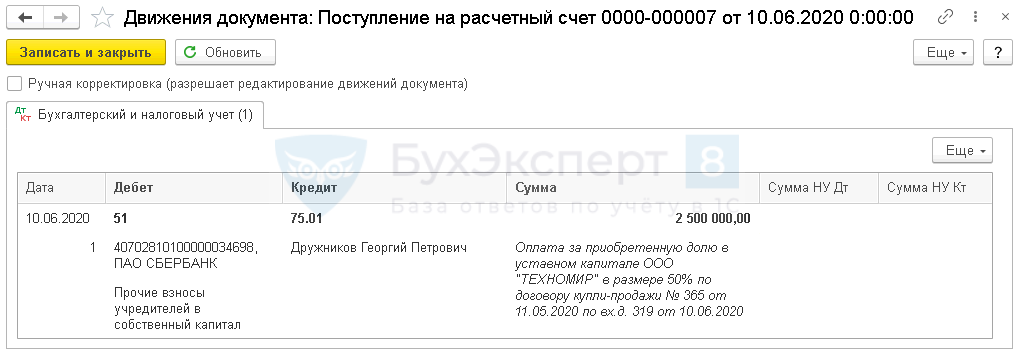

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 75.01 —Поступление денежных средств за приобретенную долю.

Контроль

Проверим взаиморасчеты с учредителем по приобретению доли с помощью отчета Анализ счета 75.01 в разделе Отчеты – Анализ счета .

Отсутствие дебетового сальдо по счету 75.01 показывает отсутствие задолженности по приобретению доли в УК.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Дивиденды иностранным участникам – налогиУ вас нет доступа на просмотр Чтобы получить доступ: Оформите.

- Не получается присоединить пользователя к участникам обсуждаемой темы в сервисе «Обсуждения».

- Копирование настроек другим пользователямВ данной статье мы рассмотрим универсальный механизм копирования настроек отчетов.

- НДФЛ с доходов по ценным бумагам и другим доходам.

Оцените публикацию

(6 оценок, среднее: 3,67 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Назад к статье

Семинары

- 20.04.2021 Расчет налога при УСН за 1 квартал 2021 в 1С

- 14.02.2020 ТОП-20 ошибок бухгалтера: Как уйти от рутины и автоматизировать учет в 1С:Бухгалтерия 8

- 06.12.2019 ТОП-10 ошибок при работе с 1С Бухгалтерия 8 ред.3, часть 1

Источник: buhexpert8.ru