Работа руководителя, в конечном счёте, всегда сводится к четырём главным функциям: планирование, организация, мотивация и контроль. Все они, естественно, взаимосвязаны. Если выпадает одна часть, управление проседает. В России особенно эмоциональный оттенок имеет четвёртый пункт этого списка – контроль. У нас он крепко связан с доверием: если контролируют – значит, не доверяют.

О том, что такое контроль и почему важно не подменять его дисциплиной, рассказала независимый бизнес-консультант Анжелика Горох.

Анжелика Горох , независимый бизнес-консультант и антикризисный менеджер. Окончила МТИ им. Ломоносова. До запуска собственного консалтингового проекта 20 лет работала в крупном бизнесе. Занимала позиции коммерческого директора, директора по развитию регионов, последние годы специализировалась на кризис-менеджменте.

Среди бывших работодателей – Alliance Healthcare, НПО «Деост», ТК «Технониколь», «Торговый дизайн».

Вопросы Давлатову | Как контролировать свой бизнес ?

Что контроль, а что – нет

Если говорить сухим языком бизнеса, то контроль – это сравнение факта с планом и дальнейшие действия по устранению расхождений. Чтобы его организовать, нужны:

- план (числовые индикаторы деятельности, KPI);

- стандарты качества, нормативы (для каждой отрасти свои параметры и терминология).

Часто в компаниях не очень хорошо понимают, что такое контроль. Или откровенно выдают за него что-то другое. Например, довольно часто путают контроль с дисциплиной.

Распространённый пример, когда, имея расхождения между планом и фактом, допустим, в показателях отдела продаж, начинают… фиксировать время прихода и ухода сотрудников! Ставят для этого дорогостоящие системы пропуска, долго спорят, за какое опоздание штрафовать, а какое – простить. Доходит до того, что люди, которым доверили курировать этот вопрос, вывешивают списки опоздавших на всеобщее обозрение.

Запускается такой «контроль» обычно после какого-то вопиющего случая – откровенного опоздания кого-то из сотрудников, особенно если оно произошло на глазах у руководителей.

Контроль – это действия, которые позволяют измерить отклонения от заданного курса по разным показателям, а дальше – скорректировать цели. Показатели могут быть разными: выручка, затраты, рентабельность. Чтобы их достичь, нужен план. Чтобы выполнить план, нужны нормативы. Чтобы выполнить нормативы, нужна мотивация (материальная и нематериальная) и. дисциплина!

То есть, дисциплина – это один из инструментов контроля, причем часто – не ключевой фактор, влияющий на результат. Это всего лишь формальные правила поведения, установленные в компании.

Возвращаясь к истории с системами пропуска: было бы не так обидно, если бы прозрачные и единые правила дисциплины, которые ввели на эмоциях, оставались потом неизменными. Чаще всего в российских компаниях случается по-другому. Через некоторое время после инцидента внимание к дисциплине естественным образом ослабевает: она надоедает, уходит в историю, турникеты пылятся. До того момента, пока в очередной раз собственник не встретит какого-нибудь несчастного, опоздавшего на 15 минут, и не начнёт новую кампанию по борьбе за дисциплину.

Как правильно контролировать сотрудников? Управление персоналом. Бизнес секреты | Бизнес Конструктор

Или бывает такой «контроль», я называю его «мелочным»: поручил руководитель, допустим, нарядить в офисе ёлку к Новому году, а потом начинает звонить подчинённым и спрашивать, а есть ли на ней голубые шарики, какого цвета дождик, не забыли ли гирлянду?

Эти два примера к реальному контролю отношения не имеют. Более того, могут накалять атмосферу в коллективе (в случае с опозданиями) и обоснованно вызывать вопросы о доверии (в случае с ёлкой).

Как устранять отклонения между планом и фактом

Контроль – это не только сравнение плана с фактом, но и действие по устранению отклонений. Числовые показатели обычно «загоняют» в управленческую отчётность и периодически с ним сверяются. Если цикл продаж короткий и много клиентов, то контроль производится чаще, если количество сделок и клиентов ограничено – реже. Давайте разберём на примерах, как действия по устранению отклонений улучшили контроль и – главное – результаты.

Кейс I: расходы

В компании «Икс» каждый месяц росли расходы по статье ГСМ. Собственник справедливо полагал, что начальник транспортного отдела должен разобраться с этой проблемой и снизить расходы. Но ситуация не менялась, а недовольство – росло. Начальник транспортного отдела начал требовать от водителей ежедневного отчёта о списании ГСМ, но это не выявило проблему: всё выглядело справедливо. Ситуация казалась непоправимой.

В итоге в компании предприняли такие шаги:

- Составили схему оптимальных транспортных маршрутов с километражом и нормой списания ГСМ. Тут может возникнуть вопрос о том, что появляются новые клиенты, а также могут меняться маршруты. Что делать? Пересматривать их каждый месяц, квартал.

Главное, оставлять норматив прозрачным.

Что в итоге? Появились план и нормативы по расходам, инструменты работы с перерасходами. Любое ЧП стали разбирать так: маршрут сравнивается с нормативом списания и фактом. Появилась прозрачность в поиске причин расхождений с планом и пространство для ясных и справедливых решений. Можно было даже пойти дальше и на каждый автомобиль установить систему контроля топлива, чтобы избежать договорённостей с оператором на АЗС.

Кейс II: продажи

В компании «Игрек» был ежемесячный план продаж, но он не выполнялся, и долго не могли понять, в чём проблема. Кроме того, росла просроченная дебиторская задолженность по отдельным клиентам. При этом система мотивации менеджеров была заточена на процент от факта продаж. Шаги, которые предприняли:

- Ввели планирование по каждому менеджеру и бонусы от выполнения плана. Это повысило ответственность каждого — и продажи выросли на 20%.

Что в итоге? При любом отклонении от плана проблемы стали выявляться в течение первой же недели месяца, как только начинали сравнивать факт и план. Более того, проблема легко локализовалась до конкретных клиентов, и это дало возможность быстро отреагировать – пообщаться с клиентам, договориться об изменениях. Нормативы позволили снизить риски неплатежей.

Не только цифры, но и процесс

Планировать и контролировать показатели надо не только в цифрах, но и в действиях. После эйфории первых месяцев, когда выстроилась прозрачная и справедливая система, а проблемы из запутанных стали понятными, может выясниться, что некоторые показатели из месяца в месяц не выполняются. И опять – по неизвестным причинам.

В этом случае спасёт как раз «планирование действий». Например, в кейсе с компанией «Игрек» нашёлся менеджер, который постоянно планировал продажи по нерегулярным и новым перспективным клиентам, которых в итоге не случалось, и он героически выполнял план за счёт лояльных.

В такой ситуации нужно действовать как психолог. Во-первых, перевести проблему на осознанный уровень. То есть, зафиксировать и проговорить, что менеджер каждый месяц выполняет одни и те же действия, которые не приводят к результату. Во-вторых, сформировать план, прописав активности по каждому клиенту: новые клиенты, например, должны требовать большего внимания, даже если дают пока мало результата – и это нужно зафиксировать в плане. То есть менеджер по продажам не просто запишет цифру плана в нужную колонку, но и сформулирует свою активность по этому клиенту, а значит, возьмёт на себя ответственность.

Кстати, такой подход позволяет избежать мелочного контроля. Если есть цифры планов и действия по их достижению, то нет необходимости постоянно задавать вопросы персоналу из серии «А что вы делали сегодня?». Наоборот, возникает понимание, чем заняты сотрудники, а они, в свою очередь, получают возможность проявить себя, ощущая, что им доверяют, в то время как работает система контроля.

Ещё бывает так, что план не выполняется из месяца в месяц одними и теми же сотрудниками. И если они работают давно, а показатели у них хуже других, то с ними лучше расстаться. Часто при замене менеджеров клиенты, которые казались неподъёмными, начинают расти в продажах.

Увидеть проблемы такими, какие они есть

Мгновенных чудес не бывает, однако грамотный контроль может поменять культуру в организации уже только за счёт отказа от эмоциональных решений в пользу рациональных.

Эмоциональные решения возникают там, где недостаточно фактов для принятия логических решений. У собственников в такой ситуации возникает ощущение, что надо демонстрировать свою компетентность сотрудникам, а как – непонятно. Отсюда действия, о которых мы говорили вначале – подмена контроля дисциплиной. Растёт число спонтанных решений, гнев по мелким поводам. Каждый день – как в бой с врагами.

Когда есть план и контроль основных показателей, уходит напряжение и желание показывать свой авторитет любой ценой. Собственник начинает видеть проблемы такими, какие они есть. В том числе и свои просчёты. У сотрудников же появляется понимание, что они делают и зачем. Придирки и скандалы по мелочам постепенно сходят на нет.

Источник: biz360.ru

Как контролировать доходы и расходы компании?

У каждого руководителя и собственника бизнеса возникает вопрос, как отслеживать и контролировать доходы и расходы фирмы. Решение есть. Это отчет о движении денежных средств (ОДДС). Его даже можно назвать единственным инструментом, способным дать ответ на вопрос о том, как будучи прибыльным по налоговой отчетности предприятие остается без денег на счетах и в кассе.

Отчет может составляться при помощи специальной программы или вручную в Excel. Но есть способ гораздо эффективнее.

В этой статье мы подробно расскажем о том, что такое ОДДС, каким способом он формируется и как это сделать при помощи программного продукта БИТ.ФИНАНС.

Мобильные приложения БИТ.ФИНАНС

В настоящее время руководители не сидят на месте в офисе, однако всегда есть необходимость отслеживать и оперативно корректировать финансовую ситуацию. Чтобы держать руку на пульсе и быть в курсе дел компании из любой точки мира, в БИТ.ФИНАНС есть удобные мобильные приложения для смартфонов и планшетов.

- Приложение БИТ.ФИНАНС.Визирование необходимо для визирования документов в системе «БИТ.ФИНАНС» с мобильных устройств (Android, iOS, Windows Phone). Приложение представляет собой облегченную версию обработки «Рабочее место визирования».

- Приложение БИТ.ФИНАНС в Power BI демонстрирует данные из системы БИТ.ФИНАНС, которые необходимы для оперативного контроля состояния вашего бизнеса.

Таким образом, где бы вы ни находились, вы легко сможете отслеживать расходы, доходы, поступления и другие показатели.

Что такое ОДДС

Отчет о движении денежных средств показывает информацию обо всех источниках движения денежных средств и как они используются в течение отчетного периода. Также по данным отчета можно косвенным или прямым методом определить и поступления. Входящие суммы будут классифицироваться по видам источников и показываться в разрезе заданного периода.

Главное назначение отчета – дать представление обо всех производственных результатах организации, краткосрочных ликвидностях и долгосрочных возможностях кредитования. Общий финансовый анализ деятельности фирмы больше не представляет сложностей.

Пользуются отчетом не только собственники бизнеса и руководители. ОДДС также необходим менеджерам и другим пользователям, которые хотят отслеживать свои доходы и расходы.

ОДДС позволяет контролировать:

- Откуда и в каком объеме поступают денежные средства и куда потом используются.

- Способна ли компания обеспечить увеличение поступлений.

- Способна ли фирма выполнять необходимые обязательства.

- Достаточно ли денежных средств на счете для успешного развития в будущем.

- В случае возникновения расхождения между прибылью и общим объемом денежных средств отчет позволяет понимать их причины.

- Способна ли компания обеспечить инвестиционные потребности за счет своих источников.

Методика работы с ОДДС

Для правильного формирования данных в отчете ОДДС необходимо разделять приток и отток наличных денег на три вида деятельности:

- Текущая (операционная). Вид деятельности, являющийся основным в компании. Также к этому виду может относиться деятельность, создающая приход и расход денег.

- Инвестиционная – связана напрямую с покупкой, производством или продажей активов, находящихся не в обороте. Например, основные средства или нематериальные активы. Также это могут быть различные виды инвестиций, которые не включены в общий список денежных средств.

- Финансовая деятельность. При этом виде деятельности в ОДДС отражаются изменения, зависящие от размера и состава общего капитала фирмы. Чаще всего этот вид деятельности используется при привлечении кредиторов.

Различают два основных метода формирования отчета о движении денежных средств: косвенный и прямой. Рассмотрим каждый их них подробнее.

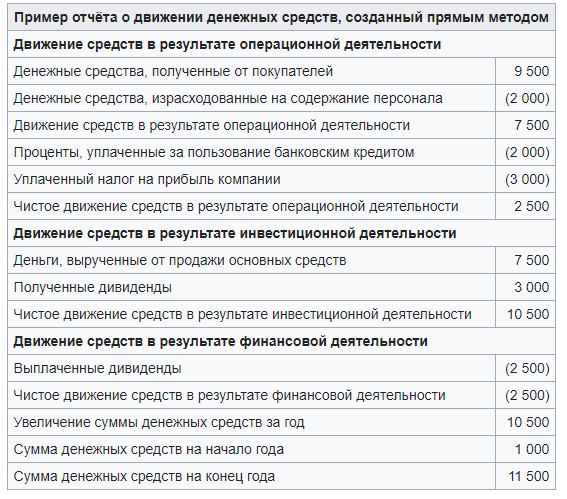

Прямой метод составления ОДДС

При прямом способе формирования используются данные по основным видам валовых поступлениях и выплатам денежных средств.

В составлении отчета участвуют учетные записи фирмы, созданные во время корректировок продаж, расчета себестоимости от реализаций, а также другие статьи, установленные в составе прибыли и убытка.

Преимущества прямого метода

- Поступления и выплаты привязаны к бюджету.

- Видны главные источники прихода и направления движения денег.

- С помощью отчета можно быстро понять остаток средств на счету для совершения необходимых платежей.

- Отчет отражает расчетный период и показывает взаимосвязь между реализациями и выручкой фирмы.

Несмотря на преимущества, отчет, построенный прямым методом, имеет и недостатки. Одним из них является невозможность определения взаимосвязи отчета по прибыли и убыткам с отчетом по движению денежных средств.

Для крупных компаний, производящих большое количество различных переводов и выплат будет сложно формировать и структурировать платежные документы без специальной программы.

В программе БИТ.ФИНАНС вы сможете структурировать платежные документы, настраивать и формировать отчеты в режиме реального времени. Как это реализовано, вы можете узнать у наших специалистов, они покажут на сквозных примерах и расскажут о кейсах, реализованных в других компаниях.

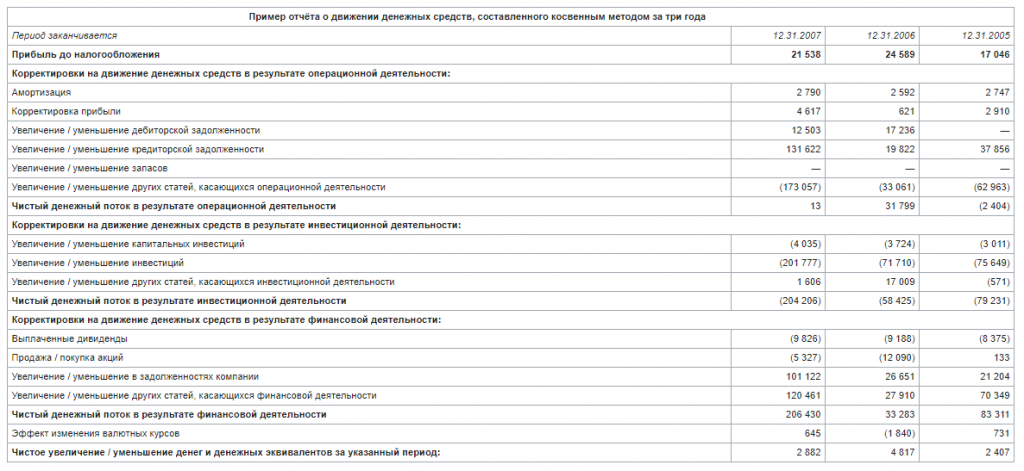

Косвенный метод составления ОДДС

Суть косвенного метода формирования ОДДС состоит в том, чтобы установить разницу между чистой прибылью (или убытками) за установленный отчетный период по отношению к показателям чистых сумм, поступивших по основной (текущей) деятельности.

Рассчитывается он при помощи кассового метода, основанием служат данные бухгалтерских балансов фирмы.

Косвенный метод подойдет для тех компаний и предприятий, которые ведут учет согласно МСФО, трансформируя данные без возможности автоматизации этого процесса.

Данные формируются на основании отчетов о прибыли и убытках, балансовых отчетов с начала и конца отчетных периодов. Также в формировании ОДДС косвенным методом могут участвовать дополнительные данные о потоках, использующихся при трансформации отчетностей.

Бухгалтерские данные о реальном движении потоков не потребуются, так же можно обойтись без автоматизации. С помощью косвенного метода создания ОДДС можно понять суммы каждой строчки отчета о прибыли и убытках.

Вычисляя чистую прибыль фирмы отчет позволяет учесть «нефинансовые составляющие», например, если имеются амортизационные или другие изменения в активах и обязательствах компании. Это позволить увидеть точные данные по суммам чистых денежных потоков основной деятельности. Всего существует два вида корректировок:

Корректировка, связанная со статьей отчета по прибыли и убыткам

В этом случае корректировка используется для исключения так называемых «неденежных» статей, которые не относятся к денежному потоку. При этом они оказывают влияние на чистую прибыль.

Также корректировка исключает статьи, связанные с инвестиционной и финансовой деятельностью.

Эта корректировка позволяет получить промежуточные результаты показателя по операционной прибыли до введения изменений в оборотный капитал. Эта информация окажется полезной для проведения финансового анализа. Благодаря этому собственник или руководитель сможет оценить реальное положение финансового состояния фирмы до начисления различных расходов.

Корректировка изменения в оборотных капиталах

Этот вид корректировки дает возможность владеть информацией по изменениям на балансовых статьях.

Например, в случае возникновения дебиторской задолженности она выплачивается в виде денежных средств, и она возросла к концу периода, то показатель по операционной прибыли до изменений в оборотном капитале потребуется изменить в сторону уменьшения. Уменьшить его следует именно на сумму изменения, чтобы реальные денежные потоки не были меньше выручки.

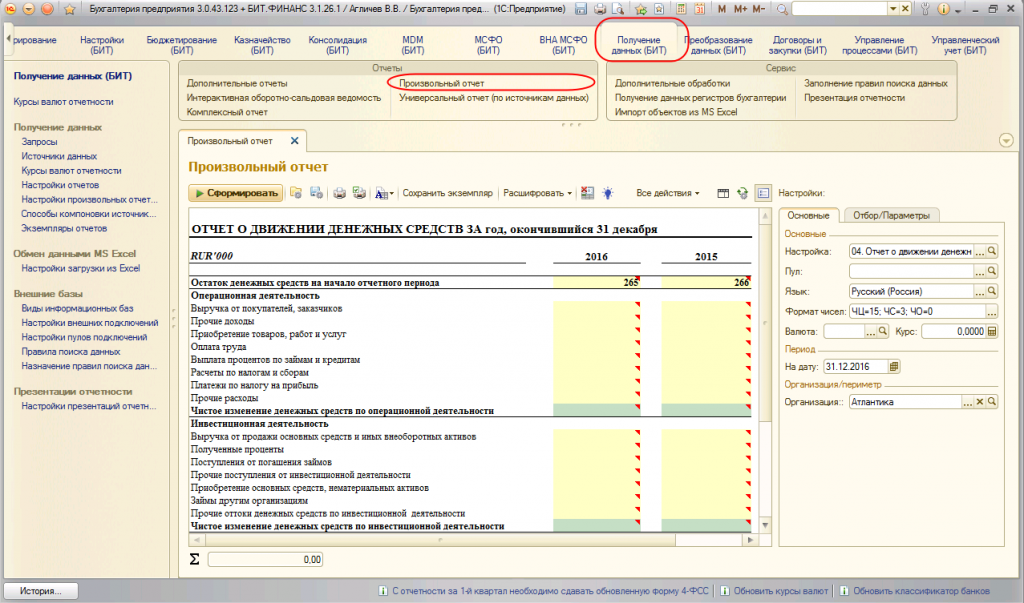

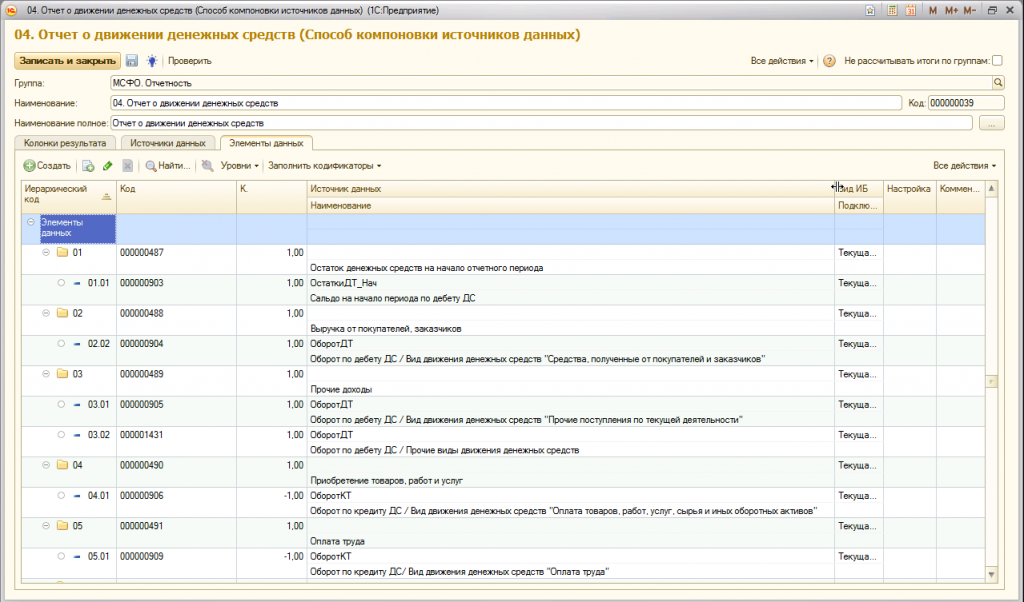

Модель построения отчёта ДДС в Бит.Финанс

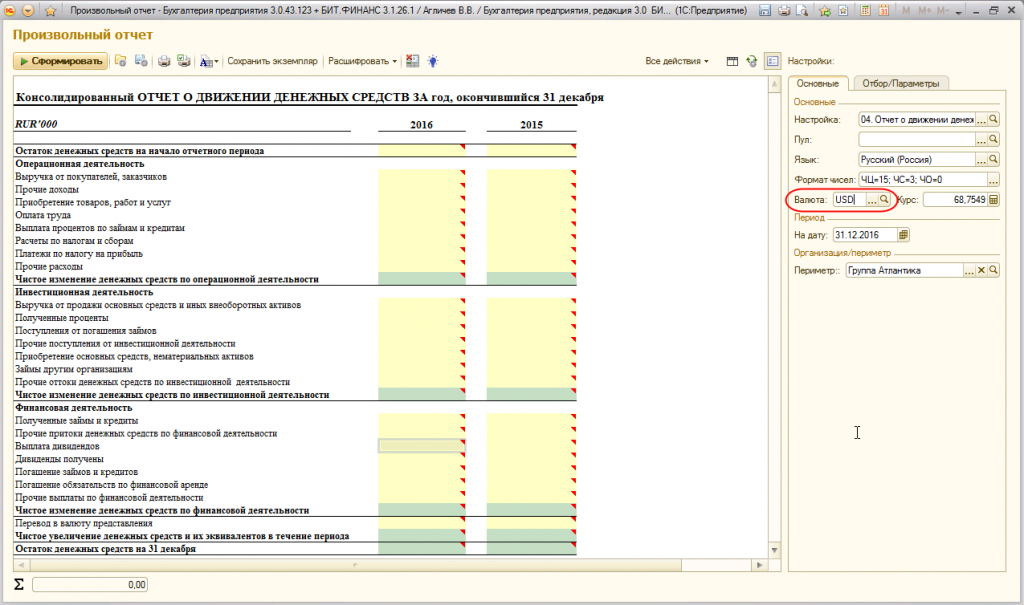

В программе БИТ.ФИНАНС имеется возможность формирования отчета по движению денежных средств. Далее мы подробно рассмотрим, как это сделать. Для этого в системе разработан механизм – «Произвольный отчет».

Возможности «Произвольного отчета»:

- В пользовательском режиме можно настроить отчет в форме любого фиксированного макета. Это может быть необходимо в случае, если требуется отчётность по форме МСФО. Так как некоторые стандарты не имеют единой формы отчетов, разные компании строят их по-разному.

- Механизм позволяет оформлять отчет в произвольной форме.

- Есть возможность сформировать индивидуальную или консолидированную отчетность.

- Макеты можно создавать на любом языке.

- Отчеты формируются в нескольких валютах. Важно при настройке отчета задать верные алгоритмы для пересчета валюты в разрезе показателей.

- Инструмент «Произвольный отчет» позволяет получить расшифровки данных из отчетов до получения первичных документов.

- Можно осуществлять формирование необходимых показателей в ОДДС отдельными отчетными формами.

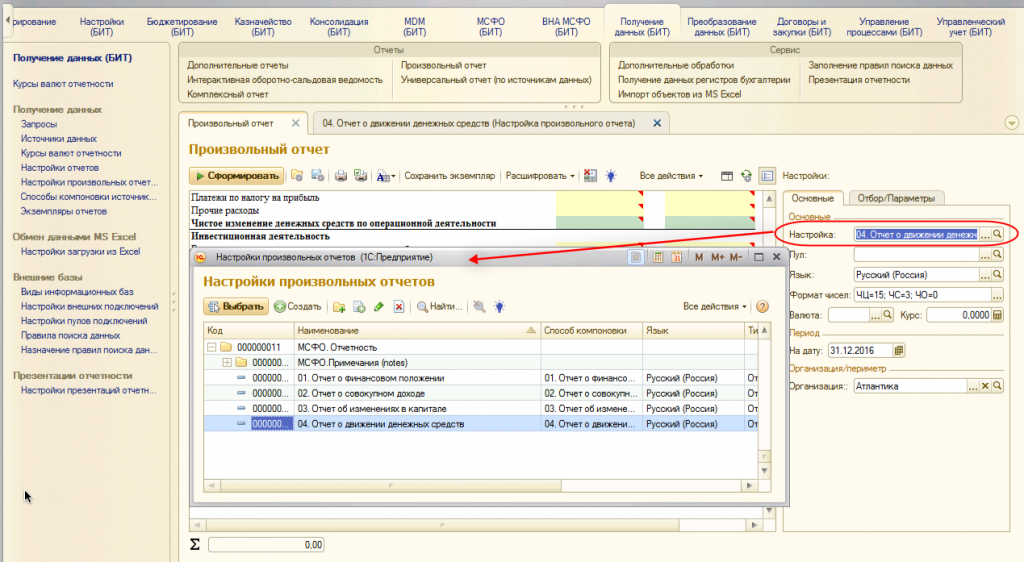

Чтобы сформировать отчет в системе БИТ.ФИНАНС перейдите в раздел «Получение данных».

Далее справа в поле «Настройки» создайте новый элемент с помощью справочника «Настройки произвольных отчетов».

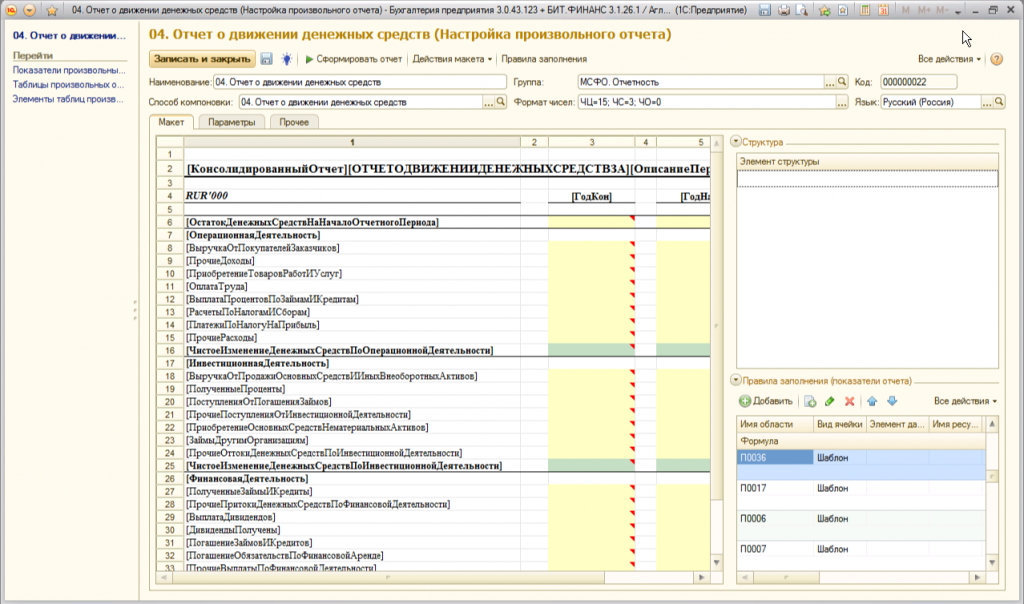

Настройка макета отчета ДДС

Как мы видим, создать модель отчета довольно просто. После завершения предыдущих действий можно перейти непосредственно к формированию макета отчета движения денежных средств.

Настройка макета осуществляется с помощью элемента справочника «Настройки произвольных отчетов».

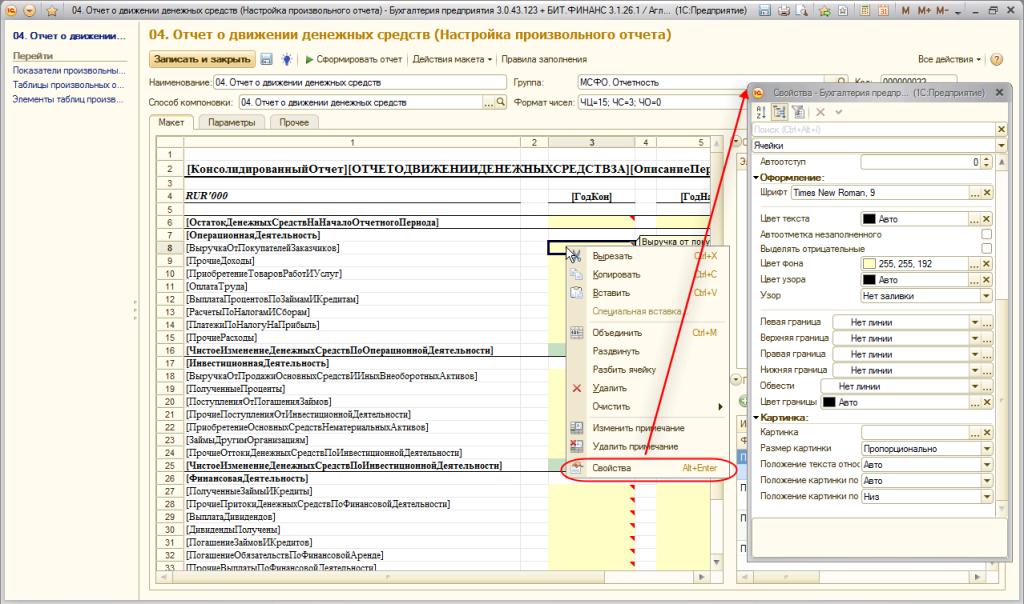

Возможно, вы уже составляли ОДДС в Excel. В этом случае можно просто скопировать данные из файла и вставить их в выбранные области макета. Чтобы оформить внешний вид отчет, выберете в меню пункт «Свойства».

Вы можете выбрать необходимый шрифт и задать ему размеры. Также можно поменять цвет текста и фона. Настройки позволяют также оформить и границы отчета.

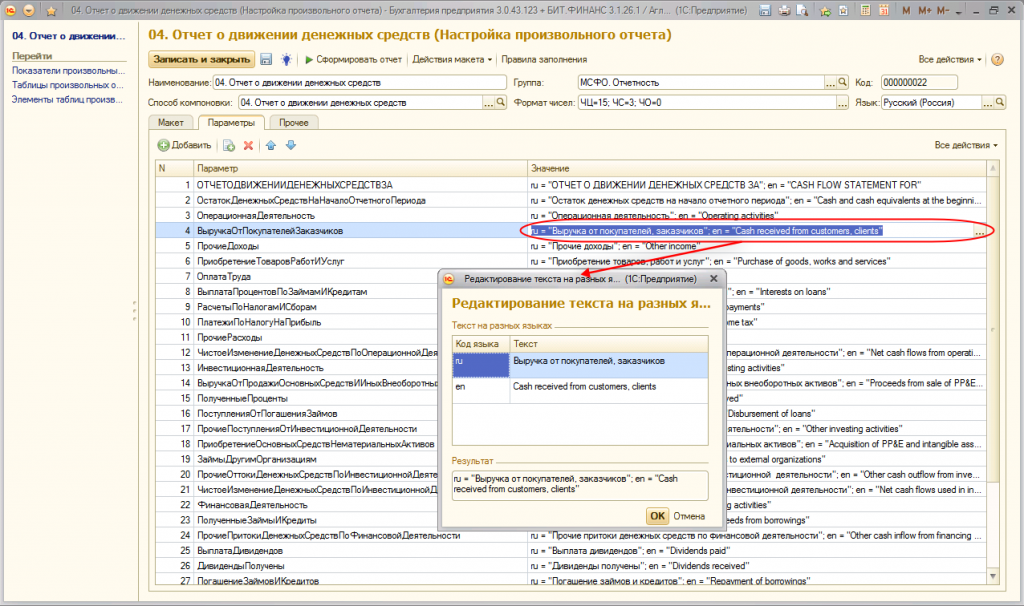

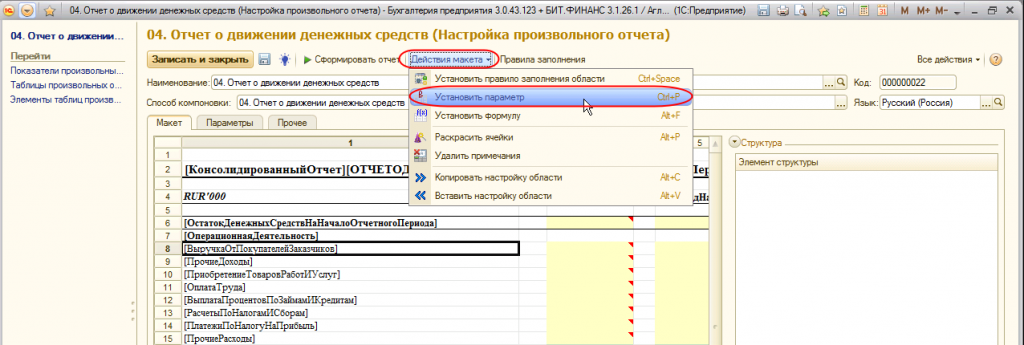

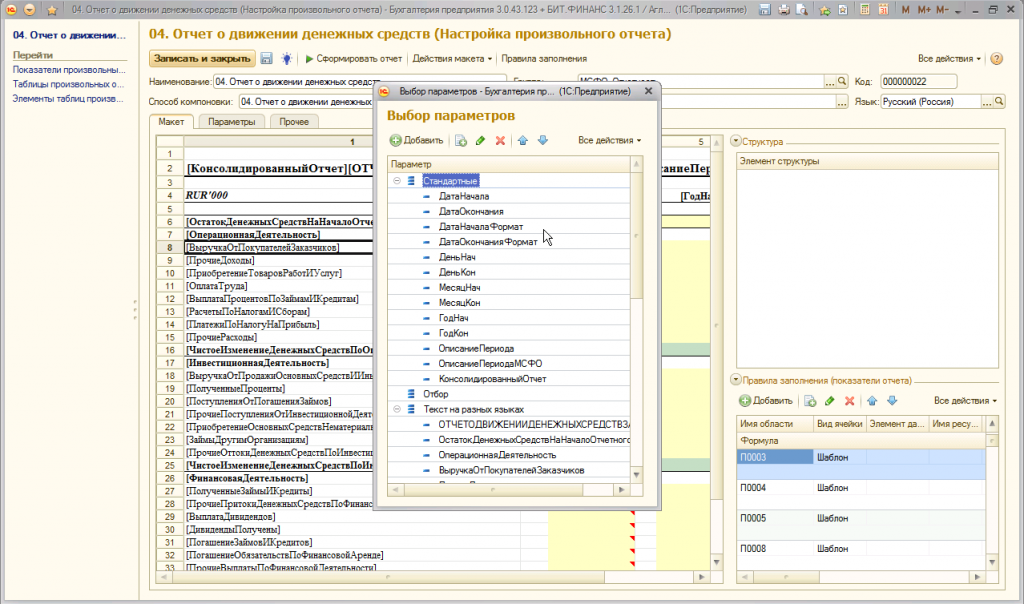

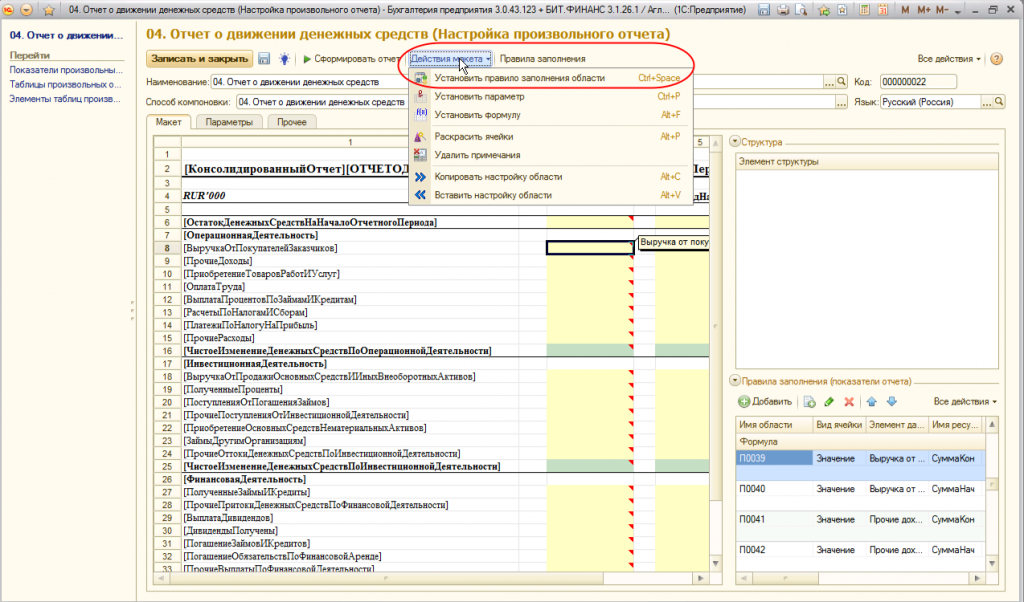

Чтобы сформировать отчет на других языках, используйте закладку «Параметры». Механизм позволяет задавать неограниченное количество языков для каждой строчки отчета ДДС,

На рисунке представлен пример, в отчете задан и определен параметр написания строки по статье «Выручка от покупателей и заказчиков» на русском и английском языках.

Чтобы закрепить этот параметр к макету, выберете в меню «Действия макета» — «Установить параметр» — «Текст на разных языках».

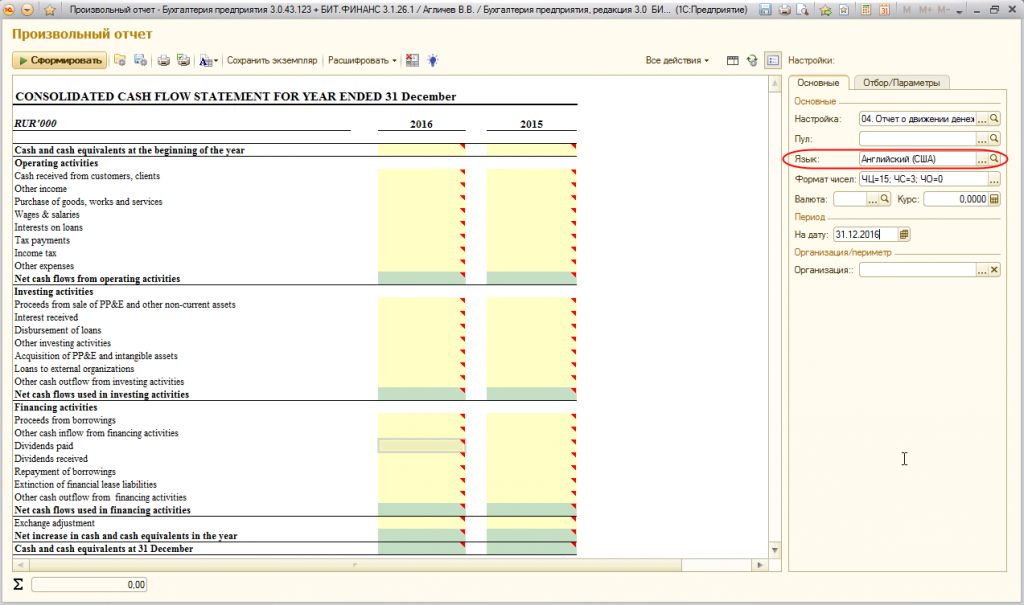

Параметры будут отражены в макете ОДДС в виде квадратных скобок, например, [ВыручкаОтПокупателейЗаказчиков]. Для формирования отчета язык выбирается в параметре «Язык»:

В отчете также можно задать настройки по датам. Для этого в поле «Дата начала», «Дата окончания» необходимо установить нужные даты.

Таким образом, пользуясь настройками, вы можете изменить значения и данные отчета при его создании.

Настройка расчетных показателей

Программа БИТ.Финанс интегрируется в ту учетную систему, в которой компания ведет бухгалтерский учет, поэтому проводки по МСФО формируются двумя способами:

- После проведения первичного бухгалтерского документа с плана счетов РСБУ на план счетов МСФО по заданному соответствию счетов (меппингу).

- Документами параллельного учета МСФО по ОС, НМА, финансовой аренде, финансовым инструментам и т.д.

Благодаря этому все необходимые проводки МСФО автоматически попадают в БИТ.ФИНАНС. В «Произвольном отчете» остается лишь указать данные, с каких именно счетов учета МСФО они будут поступать, и какая аналитика будет в этом участвовать.

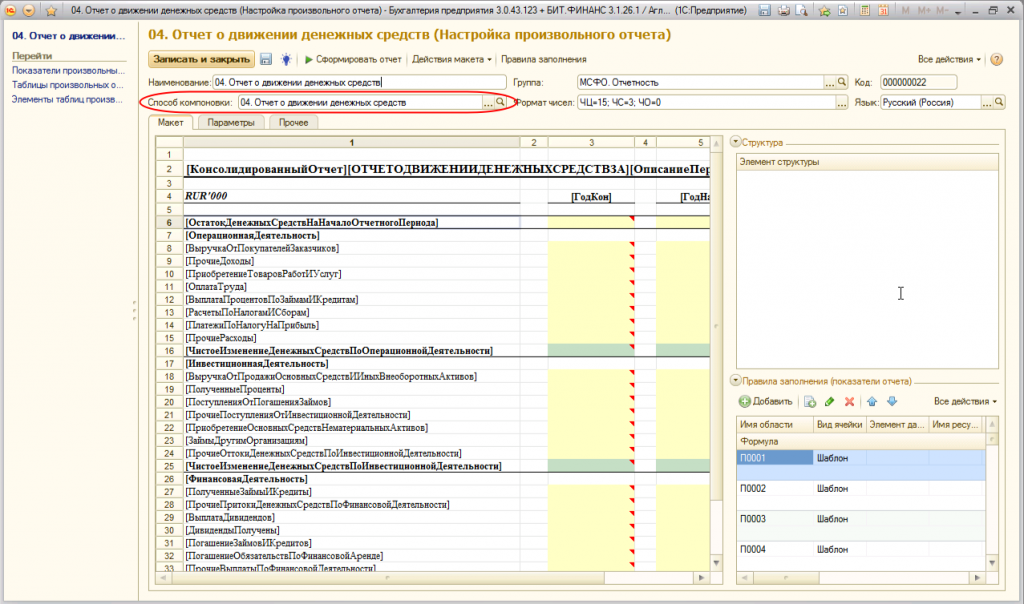

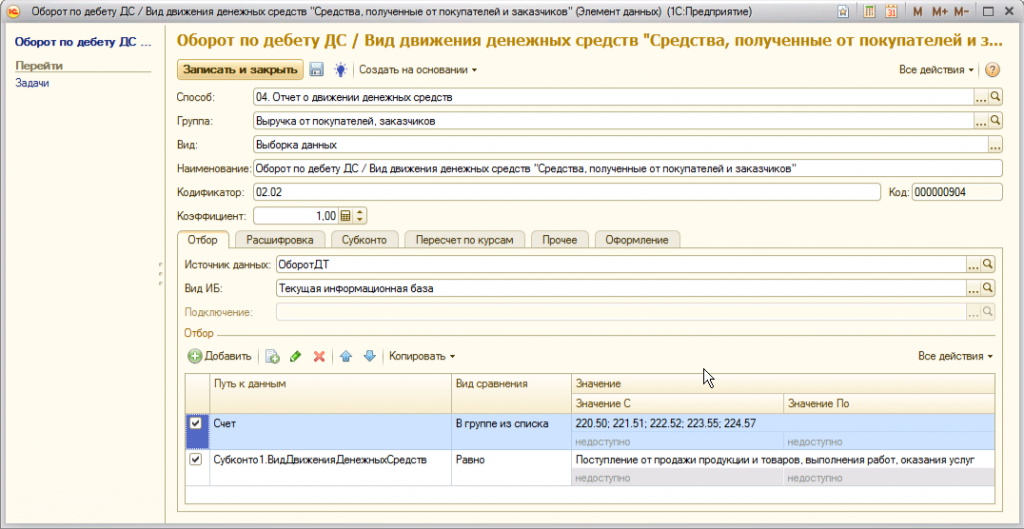

Чтобы настроить это, зайдите в элемент справочника «Настройки произвольных отчетов». Реквизит «Способ компоновки» показывает, каким способом компонуются данные и определяет их способ получения.

Пример внешнего вида элемента справочника «Способы компоновки источников данных»:

Табличная часть отчета позволяет настроить элементы данных, по которым будут определяться перечни счетов МСФО, которые участвую в получении данных. При необходимости в отчет можно добавить отборы по значениям различных аналитик.

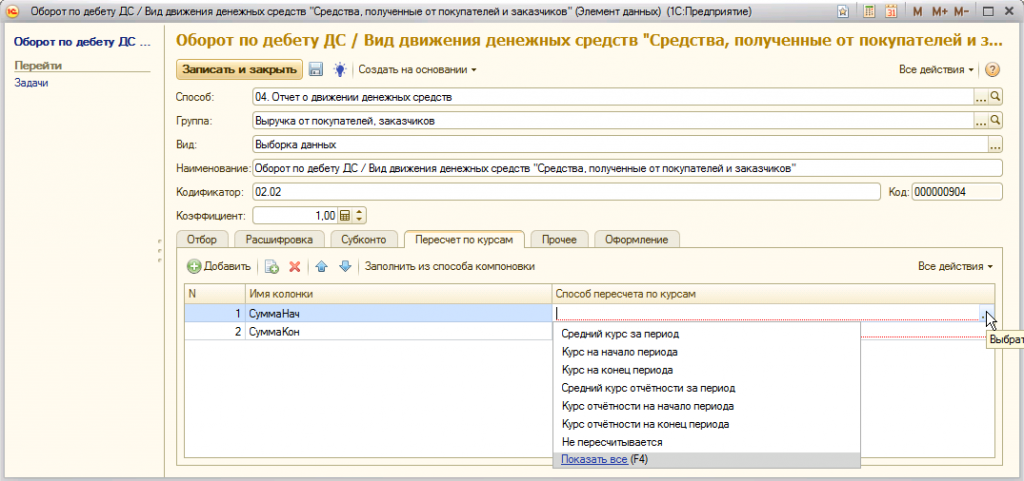

Закладка «Пересчет по валютам» потребуется в случае, если необходимо будет сформировать ОДДС в разных валютах. В закладке можно указать разные способы пересчетов числовых данных в ту валюту, в которой нужен отчет.

Валюту можно выбрать в поле «Валюта»:

Привязка элемента данных к макету отчета осуществляется в меню «Действие макета» — «Установить правило заполнения области»:

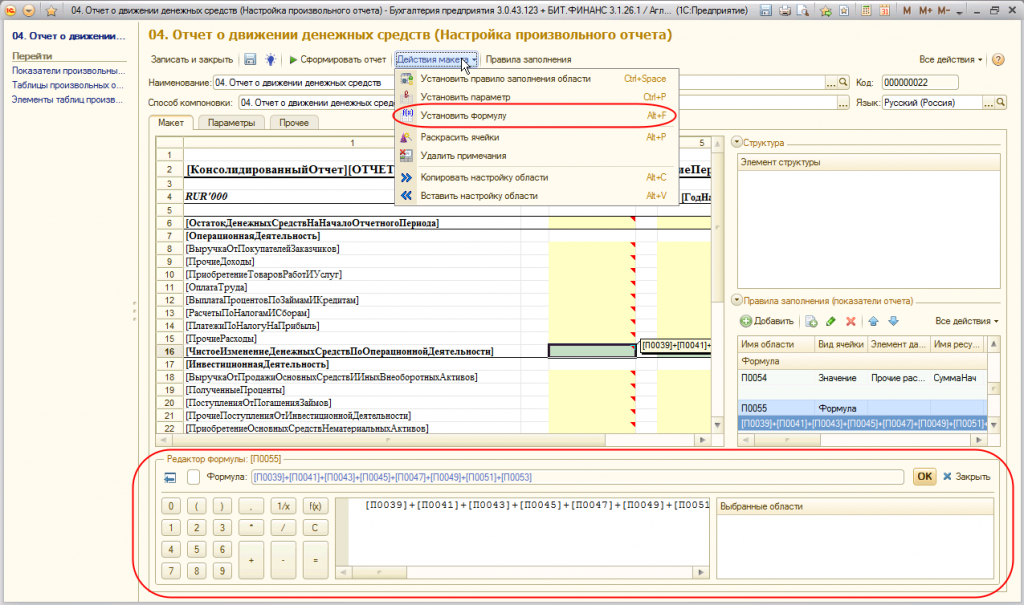

Так же для любой ячейки в макете отчета можно задавать произвольные формулы. Редактор формул открывается при команде «Действие макета» — «Установить формулу»:

Отслеживайте и контролируйте доходы и расходы своей компании с помощью БИТ.ФИНАНС. Закажите демонстрацию программы у наших менеджеров по телефону.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Нет времени читать? Пришлем вам на почту!

Источник: www.1cbit.ru

Ежедневный контроль основных показателей своего бизнеса

Что для вас самое важное в бизнесе? Рост показателей? Четкая реакция всего бизнеса на ваши управленческие решения? Понимание, что все происходит именно так, как задумали вы — архитектор бизнеса? Каждый выберет несколько своих пунктов!

А для чего вы проводите свой день в офисе? Я много общаюсь с предпринимателями по автоматизации учета их компаний и пришел к выводу, что большинство собственников и руководителей хочет иметь достоверную картину бизнеса в различных измеримых показателях и быть уверенным, что все сделают всё именно так, как задумал руководитель. Это и есть контроль и управление ресурсами компании. А теперь представьте, что всего этого можно достичь — то есть детально (!) контролировать свой бизнес прямо с пляжа… Как вам понравится такая идея?

Сегодня разберу мощный инструмент, который значительно приближает эту картинку к реальной жизни.

У каждого руководителя, для каждого бизнеса в арсенале есть набор показателей, которые он использует ежедневно, а иногда и чаще, для определения картины. Капиталисты их называют иностранным словом KPI — key performance indicators. Иногда, для этих целей используется доклад зама (Игорь Тимофеевич, сообщите мне результаты…), а иногда секретаря (Зиночка, мне отчет за неделю на стол!). Не вдаваясь в особенности автоматизации управленческого учета, могу заметить, что даже компании, не имеющие учета вовсе, (а таких еще полно) и компании, имеющие тетрадный учет и учет в голове руководителей, тем не менее, однозначно имеют ключевые показатели деятельности (ну, или эффективности деятельности, выражаясь научным языком).

С вашего позволения, я буду пользоваться простыми и понятными предпринимателю терминами, т.к. наши Заказчики — деловые люди из малого и среднего бизнеса, которые безусловные профессионалы своего дела, но иногда не владеют “умной” MBA терминологией. Для меня важно оставаться для вас полезным в вашем созидательном деле!

Более современные руководители используют свод управленческих отчетов в 1C. Чаще всего мы дорабатываем для руководителей отчеты:

ВЕДОМОСТЬ ПО КОНТРАГЕНТАМ

На картинках отчеты выглядят ужасающе содержательными — много позиций и цифр, из которых опытному менеджеру для понимания достаточно 1-2 из каждого отчета. Так зачем морочат голову все остальные цифры? Представляете, если в вашей машине будут приборы показывающие скорость каждого колеса или давление антифриза в системе? Бесспорно важные параметры, но нужны ли они ежедневно Вам.

На самом деле, руководитель наиболее часто обращается к 3-5 значениям (по которым для него складывается обобщенная картина его бизнеса), а остальные показатели и отчеты требуются, только если ситуация привлекла внимание или показалась непонятной. В типовых решениях 1С-менеджер вынужден каждый раз открывать их заново. Самые продвинутые собирают данные на панели инструментов в десктопе.

УПРАВЛЕНЧЕСКИЙ БАЛАНС (ПО ОРГАНИЗАЦИЯМ)

Мозг человека так устроен, что не может одновременно держать в памяти, а тем более анализировать более 5 показателей. Это получается уже не общая картина, а детали изучения конкретного значения. То есть, как ни старайся менеджер, а мозг все равно в конечном счете сам выберет некоторые основные показатели и далее интуитивно будет командовать что еще посмотреть, если картина основных значений покажется подозрительной.

Коллега руководитель, постарайтесь вспомнить, какие показатели (самые основные 3-5) вы контролируете ежедневно, а какие только для более детального изучения в случае неясности?

Разберем примеры из жизни — благо за 12 лет автоматизации учета компаний их накопилось…:

Высшее руководство компаний покрупнее предпочитает сводную аналитику по предприятию в целом. Если это производство, то руководители запрашивают динамику изменения складских запасов сырья, готовой продукции, объем отгрузок за период, объем кредиторской (от поставщиков) и дебиторской (от покупателей) задолженности. Иногда проводят анализ себестоимости.

В средних предприятиях момент выручки и фактической задолженности покупателей разнесен во времени. Руководители обычно акцентируются именно на реализованных объемах, а бухгалтеры и юристы на дебиторке. Цикл оборачиваемости в таком бизнесе около месяца или даже квартала, однако мудрый руководитель ежедневно мониторит значимые для него показатели.

Цикл оборачиваемости ресурсов в таком предприятии короче — как правило это день, неделя или декада. Поэтому руководителю важно получать показатели наиболее оперативно. В торговом бизнесе (2-3 торговые точки, интернет-магазин), как правило изучают: выручку за день (иногда в разрезе каждой торговой точки), ежедневный отчет по продажам (как правило он и показывает выручку), остатки ТМЦ на точках, точнее остатки которые превысили время нахождения на складах и остатки, которые требуется оперативно пополнить. Нет никакого смысла анализировать все остатки ежедневно, для этого достаточно установить лимиты в программе (например 1С:Управление торговлей 8) и смотреть в отчетах за нарушением этих лимитов.

Время реакции на управленческое решение в малом бизнесе очень быстрое — исполнители под рукой и всегда на связи. Можно позвонить любому сотруднику и сказать: “Ну вы чего там делаете . ”:).

САМОЗАНЯТЫЕ И МАЛЫШИ

Тут предприниматель сам себе хозяин! Сам постановщик задач, сам исполнитель, сам директор и сам продавец торгового зала. Управленческие решения воплощаются в жизнь моментально, однако показатели эффективности все же контролировать нужно. Иначе можно за деревьями леса не разглядеть.

Обычно показатели такого бизнеса контролируются ежевечерне, чтобы утром можно было на них повлиять. Естественно, анализируется выручка за день, остатки ТМЦ, которые нужно заказать завтра и кредиторская задолженность (заплатить за аренду, поставщикам и тп). Часто — в тетради, у продвинутых — в электронных таблицах.

Показатели, измеряемые на каждом уровне менеджмента, начиная от самих работников и исполнителей, заканчивая гендиректором и собственниками отличаются. Ведь парящий орел видит картину в общем и не замечает деталей, а муравей не видит дальше 10 см, зато полностью погружен в бизнес-процессы. Обе картины мира, и общая и частная, важны для принятия управленческих решений. Сбор их в единую картину предприятия регулируется управленческим учетом.

Каждый менеджер достигает на своем уровне своего уровня некомпетентности. (с)

УПРАВЛЕНЧЕСКИЙ УЧЁТ — КАК СИСТЕМА ПОДДЕРЖКИ ПРИНЯТИЯ РЕШЕНИЙ

Для правильного понимания картины бизнеса, необходимо, чтобы цифровая информация ваших учетных программ (например 1С:Предприятие) отражала ее своевременно и корректно. То же самое касается и тетрадного и учета в голове, но говорить о его своевременности и корректности как-то не хочется :)) Для этого скажу несколько слов об управленческом учете, его значимости и разделах. (“несколько” — так как напишу в ближайшее время развернутый материал про него).

РАЗЛИЧИЕ МЕЖДУ БУХГАЛТЕРСКИМ И УПРАВЛЕНЧЕСКИМ УЧЕТОМ

В наших кругах бухгалтерский учет называют словом “посмертный” — это связано с его особенностями. Ни для кого не секрет, что в нашей стране для любого руководителя стоит важнейшая задача оптимизация налоговой нагрузки на предприятии. Самое простое решение, которое приходит в голову финансовому руководству компаний — это ведение бухгалтерского учета “для налоговой”.

Например, из последних случаев автоматизации строительной отрасли: бухгалтерия просто списывает стройматериал в расходы сразу после поступления на объект. С точки зрения бухгалтерских процессов — они абсолютно правы! Списанные материалы увеличивают расходы и сокращают налоговую базу (НДС, налог на прибыль). А с точки зрения управления компании — возникает “учетная шизофрения” — раздвоение картины наличия ТМЦ (фактически материал еще на объекте, а в бухучете — уже отсутствует), либо вообще отсутствие реальной картины остатков по объектам.

Управленческий учет в компании призван сконцентрировать в себе все необходимые для управления данные о ресурсах предприятия (товарно-материальные запасы, активы и пассивы, поступления и платежи, данные о продажах, людских ресурсах, использовании техники и т.п.), предоставить по требованию управленцев данные об использовании ресурсов, помогать в управленческой аналитике деятельности предприятия (в необходимых руководителям показателях эффективности и ключевых факторах успеха). То есть предоставить полный разрез деятельности предприятия во всех направлениях. Как раз этот полный разрез деятельности организован в учетных системах (например, 1С:Управление торговлей или 1С:Комплексная) типовыми отчетами. На основании данных о ресурсах компании, консолидированных в упр.учете руководители компании принимают самые разнообразные оперативные решения.

Возвращаясь к теме панелей индикаторов, получается, что такая обширная информация, как типовые управленческие отчеты не только не полезна для менеджера, но и вредна, т.к. создает “деревья” за которыми становится не видно “леса”. Если каждый день перелопачивать кучу неинформативных данных, то стратегическая картина ускользает, оперативность и качество управленческих решений снижается.

Я часто сталкивался с ситуацией, когда высшие руководители отказывались иметь дело с информационно-аналитической системой непосредственно и просили младших руководителей предоставлять укрупненную управленческую аналитику на бумаге или в экселе. Такой подход возможен, но эта статья про современные инструменты. Обобщая факты о вашей системе управленческого учета, можно с высокой долей вероятности предположить, что все данные, необходимые для получения вами укрупненной картины бизнеса и принятия управленческих решений уже есть в ней. Остается только запрограммировать некоторую аналитику и разработать для вас информативные панели показателей.

ПРАКТИЧЕСКАЯ ИДЕЯ ДЛЯ РУКОВОДИТЕЛЯ

Представьте себе, что вы получаете ключевые показатели вашего бизнеса так же комфортно, как работают приборы в вашей машине. Ничего лишнего, достаточно взглянуть в телефон или компьютер и перед Вами основные данные вашего предприятия. Если данные показались вам необычными — моментально можно набрать номер ответственных сотрудников и задать интересующие вопросы.

Именно такую технологию мы внедряем сейчас для себя в компании Интерлогика. Идея заключается именно в оперативности и регулярности получения руководителем информации. Ведь самое главное для предпринимателей и руководителей — контроль и управление ресурсами компании.

Я предпочитаю получать сводную информацию, состоящую из 10 актуальных цифр каждое утро, до начала рабочего дня по электронной почте. Обратите внимание — не 10 отчетов, а только 10 основных цифр, которые показывают мне наглядную картину по: Выручке, выработке, ситуации с дебиторской задолженностью и т.п. Если меня не устраивает то, что я вижу, я открываю отчеты, звоню помощникам или оперативно реагирую как-то иначе.

Куда тут жать, чтобы ехать? Просто смотреть за работой своего бизнеса не для предпринимателя!

ЦЕЛИ И СТРЕМЛЕНИЯ К ЦЕЛЯМ

Более эффективным механизмом управления является постановка целей для бизнеса и ключевых сотрудников. Именно этими категориями управляет предприниматель. Цели предпринимателя отражаются в целях его бизнеса, а цели бизнеса декомпозируются на ключевые показатели каждого уровня организационно-штатной структуры. Все это сделано, чтобы компания непрерывно стремилась к целям, определенным стратегическим руководством. В статье мы разбираемся с панелями индикаторов и ключевых показателей компании, так давайте обсудим, насколько эффективно это будет налагаться на задачу достижения компанией определенных целей.

Простой психологический прием, знакомый многим менеджерам — это ежедневное (а может и чаще) согласование своих целей и измерение их достижения. Суть приема, чтобы регулярно напоминать себе о предстоящих задачах и позволять мозгу генерировать креативные идеи реализации задуманного. Так руководители начинают свои планерки — с согласования целей компании с целями сотрудников, так каждое утро начинают руководители отделов продаж — с обсуждения планов продаж на год, квартал и день, так каждый спортсмен, пришедший на тренировку, определяет результаты, которые необходимо достичь сегодня. Получается, что наиболее эффективно будет на панели показателей эффективности привязать настоящие показатели к целям этих показателей, чтобы была видна не только динамика и актуальное значение, а также коэффициент достижения плана.

Панели индикаторов можно развернуть на любом уровне. У каждого сотрудника существуют ключевые показатели эффективности. Как правило, эти данные хранятся или могут быть занесены в систему управленческого учета предприятия. В большинстве случаев эти данные могут появляться там автоматически, то есть не создавая дополнительных трудозатрат для пользователей.

Мы стараемся развертывать информационно-аналитические системы для Заказчиков именно так, чтобы эффективность от работы с данными многократно перекрывала возникающие в процессе эксплуатации издержки, уверен, что большинство коллег поступает так же. Таким образом, перед глазами большинства сотрудников возникают цифры личных ключевых показателей на текущий момент времени, а еще лучше, в сравнении с теми, которые надо достичь.

В своем бизнесе я четко определил, когда у сотрудников целый день перед глазами маячит план личной эффективности и текущие показатели — большинство людей начинает работать с повышенной отдачей. Это простой психологический механизм, определяющий “точку на чистом листе бумаги”.

Пока все хотят работать просто хорошо — все работают просто хорошо, как только Вы определяете людям конкретные цели — они начинают стремиться к ним, а как только перед их глазами появляется динамическая оценка движения к цели — работа становится наиболее эффективной!

Очень подробно этот подход описан в книге Уейна Эккерсона “Performance Dashboards: Measuring, Monitoring, and Managing Your Business“ (Кому будет лень разбираться — обращайтесь, подскажу).

ТАК ЗАЧЕМ ВЫ КАЖДЫЙ ДЕНЬ СИДИТЕ В ОФИСЕ?

В начале статьи я задавал вопрос: Зачем вы каждый день находитесь в своем офисе? Помимо прочих ответов, за годы интервьюирования руководителей компаний, я пришел к выводу, что основная масса ответов крутится вокруг лучшего понимания “что происходит с моим бизнесом и ресурсами предприятия”.

Но ведь грамотно выстроенный управленческий учет позволит вам также наглядно контролировать ключевые для вас показатели! Вам уже не надо будет лично присутствовать, чтобы быть уверенным, что каждый на своем месте делает то, что задумал бизнес-архитектор. Тем более, что правильно настроенная Информационная система компании совершает на порядок меньше ошибок чем самый ответственный сотрудник! Ей не свойственно уставать, забывать, ошибаться и тп.