Литвиненко, Т. А. Анализ эффективности деятельности организации на примере ООО «Давид» / Т. А. Литвиненко, Н. В. Лукашина. — Текст : непосредственный // Молодой ученый. — 2016. — № 12 (116). — С. 1349-1352. — URL: https://moluch.ru/archive/116/31158/ (дата обращения: 30.05.2023).

В данной статье рассмотрена значимость проведения анализа эффективности деятельности предприятия. Обосновывается экономическая сущность финансовых результатов деятельности хозяйствующего субъекта. Актуальность темы исследования заключается в том, что основными целями деятельности любого предприятия являются получение прибыли, сохранение и наращивание капитала. Их достижение обеспечивает необходимый уровень эффективности работы хозяйствующего субъекта. Авторы пришли к выводу, что в зависимости от цели анализа финансовых результатов могут использоваться обобщающие и частные показатели эффективности, которые характеризуют, в зависимости от своей направленности, как весь совокупный результат, так и результат отдела (подразделения) компании.

062. Анализ общих показателей бизнеса – Юрий Батиевский

Ключевые слова: финансовый результат, прибыль, рентабельность, эффективность

Эффективность деятельности компании характеризуется ее финансовыми результатами. Совокупным экономическим итогом хозяйствования служит прибыль, которая дает обширную характеристику финансовому состоянию фирмы.

При исследовании доходов компании наибольший акцент следует уделять анализу ее результативности, a также рентабельности компании, так как именно рентабельность помогает оценить текущую финансовую деятельность фирмы, вскрыть возможности повышения ее роста и обеспечить систему мер по применению данных резервов [7]. Финансовый результат — это прирост либо снижение благосостояния компании в ходе финансово-организационной работы за отчетный период, который выражается в виде чистой дохода или же убытка [5, с. 55]. Эффективность характеризуется результативностью хозяйствования. Из этого следует, что возрастает необходимость различать термины «Экономический эффект» и «экономическая эффективность».

Под экономическим эффектом понимается показатель, который, в свою очередь, характеризует производительный итого деятельности фирмы в денежном эквиваленте, данный норматив является абсолютным [1, с. 22]. Экономическая эффективность — это относительный показатель, выражающий отношение полученного эффекта с расходами, использованными для достижения этого эффекта [1, с. 23].

Поскольку главной целью бизнеса служит прибыль, то в качестве критерия экономической эффективности выступает максимизация дохода на долю затрат капитала [4, с. 32]. Финансовый результат функционирования компании характеризуется объемом чистой прибыли, извлеченной за анализируемый промежуток времени, а также уровнем рентабельности [4, с. 46]. Уровень рентабельности выражают функционированность деятельности фирмы, доходность различных направлений работы. Они точнее, чем прибыль, характеризуют конечные итоги деятельности, поскольку их стоимость определяет отношение наличных денежных средств к потребляемым ресурсам. Они необходимы для изучения деятельности фирмы еще кaк инструмент в экономической концепции и ценообразовании[5, с. 152].

Как оценить эффективность бизнеса? Показатели KPI

Результат хозяйствования фирмы в расчете показателей эффективности выражается:

Производственный результат проявляется в форме объемa реализованных товаров в виде дохода от их реализации. Финансовый результат выражается в виде валовой прибыли, прибыли от продаж, прибылью до налогообложения, чистой прибыли и другими рaсчетными показателями дохода. [2, с. 5].

В зависимости от целей аналитической работы и решаемых для этого задaч могут быть рассчитаны:

− обобщающие показатели эффективности компании, которые характеризуют результативность фирмы в целом. При рaсчете обобщающих показателей предусматривается весь совокупный итог и все совокупные зaтраты хозяйствующего субъект;

− частные показатели эффективности труда, которые выражают результативность применения какого-либо отдельного подразделения предприятия и т. п. При расчете таких показателей учитываются результат и затраты, произведенные объектом для рaсчета эффективности деятельности [8].

Для более полного анализа эффективности хозяйствования фирмы, бухгалтер ООО «Давид» для расчета использует как обобщающие, так и частные показатель. Основными нормативными документами для изучения нормативов результативности хозяйствования фирмы служит бухгалтерская и налоговая отчетность ООО «Давид».

Система обобщающих показателей, характеризующих эффективность деятельности ООО «Давид»

Показатель

Формула для расчета

Рентабельность инвестиций с позиции предприятия

Показывает величину чистой прибыли и процентов после уплаты нaлогов, приходящуюся нa каждый рубль вложенный в активы фирмы.

Рентабельность инвестированного капитала

Характеризует прибыльность долгосрочного кaпитала после уплаты налогов.

Рентабельность инвестиций с позиции собственников предприятия

Рентабельность собственного капитала

Показывает сколько рублей чистой прибыли приходится на один рубль имеющего капитала в компании

Норма валовой прибыли

Какую часть в каждом рубле дохода от реализации составляет валовая прибыль

Норма операционной прибыли

Какую часть в каждом рубле дохода от реализации товаров составляет операционная прибыль

Норма чистой прибыли

Какую часть в каждом рубле дохода от реализации составляет прибыль

Анализ показателей рентабельности ООО «Давид» за 2014–2015 годы

Показатель

2014 год

2015 год

Изменения, (+; -)

Рентабельность инвестиций с позиции предприятия, %

Рентабельность инвестированного капитала

Рентабельность инвестиций с позиции собственников предприятия, %

Рентабельность собственного капитала

Норма валовой прибыли

Норма операционной прибыли

Норма чистой прибыли

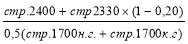

Приведенные данные таблицы показывают, что рентабельность активов ООО «Давид», т. е доходность вложенных средств в имущество предприятия, по сравнению с предшествующим годом увеличилась на 0,05 % и составила в отчетном году 0,29 % чистой прибыли на 1 рубль вложенных средств в имущество организации. Это имеет положительную тенденцию, так как рентабельность активов должна увеличиваться, то есть на сто рублей вложенных в активы организация должна получать больше рублей прибыли в конце анализируемого периода.

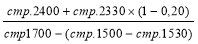

Рентабельность инвестированного капитала, то есть показатель отдачи от вовлеченного в коммерческую деятельность собственного капитала организации и долгосрочно привлеченных средств (долгосрочных кредитов, займов) по сравнению с 2014 годом понизилась на 0,01 % и составила к концу отчетного периода 0,49 %. Другими словами произошло уменьшение размера чистой прибыли, приходящейся на каждый рубль, вложенный в долгосрочные инвестиции, что имеет отрицательную тенденцию для ООО «Давид».

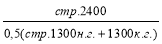

По данным приведенного анализа рассмотрим показатели рентабельности продаж т.е. показатели финансовой результативности деятельности фирмы, показывающий какую часть дохода компании приходится на прибыль. Норма валового дохода составляет на конец отчетного года 0,21 % и по сравнению с базисным периодом снизилась на 0,04 % — это свидетельствует о том, что прибыль, полученную от реализации товаров после того, как все переменные издержки вычтены из дохода снизилась. Это имеет отрицательную тенденцию, так как данный показатель должен расти, так как эффективность торгового процесса относительно цен и объемов единиц продаваемых товаров должна расти.

Норма операционной прибыли выросла на 0,02 % по сравнению с прошедшим годом и составила в отчетном периоде 0,09 %, что имеет положительную тенденцию для ООО «Давид» и свидетельствует о том, что часть операционной прибыли в каждом рубле валового дохода от реализации товаров возросла. Рост данного показателя произошел в первую очередь из-за снижения расходов на продажу. И темп роста выручки от реализации услуг в отчетном периоде опережает темпы роста прямых затрат. Рост нормы чистой прибыли в отчетном периоде на 0,01 % произошло в следствии того, что темпы роста доходов в ООО «Давид» опережают темпы роста расходов, что является положительной тенденцией для компании.

Таким образом, эффективность торговой деятельности ООО «Давид» улучшилась в отчетном периоде. Об этом говорит рост положительных значений показателей рентабельности. Предприятие работает со стабильной доходностью. Себестоимость товаров не превышает выручку.

Наблюдается снижение себестоимости, это может следовать из за того, что снизились затраты в включаемые в себестоимость проданных товаров. Рост таких показателей в отчетном периоде как рентабельность собственного и инвестированного капитала свидетельствует о том, что вклад инвестиций в ООО «Давид» приносят выгоду и чтобы добиться еще большего роста рентабельности продаж от основной деятельности, собственнику ООО «Давид», возможно, следует увеличить уровень продаж, а так же контролировать расходы связанные с расходами на продажу, относимых на себестоимость товаров, так как показатель рентабельности продаж тем выше, чем ниже издержки.

Увеличение роста объемы продаж можно добиться увеличением ассортимента продаваемых товаров, также необходимо рассмотреть вопрос о применении систем дисконтных карт для постоянных покупателей, а также в магазине необходимо установить оборудование для системы эквайринга, которая позволяет покупателям расплачиваться за товары банковскими картами. Снижение издержек может позволить снизить торговую наценку на товары (если это необходимо) при том же уровне качества, в результате этого может увеличиться объем продаж. В следствии выше изложенного можно сделать вывод, что финансовый анализ является гибким инструментом в руках руководителя. Финансовое состояние предприятия характеризуется размещением и использованием имущества фирмы. Эти нормативы представляются в бухгалтерском балансе компании.

1. Ковалев В. В. Финансовый анализ: методы и процедуры / В. В. Ковалев. — М.: Финансы и статистика, 2013. — 544 с.

2. Мазурова И. И. Анализ эффективности деятельности предприятия: учебное пособие / И. И. Мазурова, Н. П. Белозерова, Т. М. Леонова, М. М. Подшивалова. — СПб.: Изд-во СПб ГУЭФ, 2013. — 113 с.

3. Савицкая Г. В. Анализ хозяйственной деятельности предприятия: учебник / Савицкая Г. В. — М.: Инфра — М, 2013. — 384 с.

4. Савицкая Г. В. Анализ эффективности деятельности предприятия. Методологические аспекты. — Изд. 2-е. — М.: Новое знание, 2014. — 5с.

5. Толкачева Н. А. Финансовый менеджмент: курс лекций / Н. А. Толкачева. — М.: Директ-Медиа, 2014. — 144 с.

6. Фурсова М. Н. Комплексный анализ хозяйственной деятельности: учебное пособие / Фурсова М. Н. — Владивосток: ВГУЭС, 2012. — 259 с.

7. Царева Н. А. Оценка потребностей и потенциала региональных субъектов малого и среднего предпринимательства в сфере международного и межрегионального сотрудничества: на материалах социологического исследования проведенного в Приморском крае // Экономика и предпринимательство. — 2015. — № 1 (54). — С. 981–987.

8. Шестак О. И. Стратегический подход к развитию малого и среднего предпринимательства на региональном уровне (на примере Приморского края) // Экономика и менеджмент систем управления. — 2015. — № 3.1(17). — С. 183–196.

Основные термины (генерируются автоматически): отчетный период, прибыль, инвестированный капитал, показатель, рентабельность инвестиций, финансовый результат, какая часть, норма операционной прибыли, положительная тенденция, реализация товаров.

Источник: moluch.ru

Как выполнить анализ эффективности вашего бизнеса

Регулярная оценка эффективности вашей организации может помочь вам понять, насколько вы продвигаетесь к своим целям. Анализ производительности — это инструмент, который вы можете использовать для ежемесячной или ежегодной проверки важных показателей и планирования корректировок и улучшений. Если вы ищете основанный на данных способ понять, как работает ваш бизнес или члены команды, вам может помочь изучение анализа производительности. В этой статье мы рассмотрим, что означает анализ производительности для бизнеса, важные факторы, которые следует включить в ваш анализ, и процесс, который вы можете использовать для завершения собственного анализа производительности.

Что такое анализ эффективности в бизнесе?

Анализ производительности — это оценка того, как бизнес или физическое лицо работало в течение определенного периода времени. Анализ производительности может отслеживать прогресс с помощью трех различных методов: анализ доходов, анализ других ключевых показателей производительности и анализ прогресса в достижении бизнес-целей. Важно интерпретировать эти данные, измеряя любые отклонения от прогнозируемых показателей, понимая, почему эти отклонения произошли, рассматривая прогресс бизнеса в контексте поведения рынка и потребителей и используя эту информацию, чтобы решить, что поощрять, а что препятствовать и что планировать в будущем.

Менеджер по продажам, руководитель или владелец малого бизнеса может использовать анализ эффективности, чтобы понять, как бизнес работал по сравнению с прогнозами на месяц или год. Менеджер также может использовать методы анализа производительности для измерения индивидуальной производительности для периодических обзоров или оценок сотрудников. Для каждой ситуации важны разные показатели и цели. При индивидуальном анализе производительности менеджеру может понадобиться информация только об индивидуальной производительности и эффективности отдела, в то время как для бизнес-анализа в целом данные компании и отдела более полезны, чем информация о каждом сотруднике.

Программы для Windows, мобильные приложения, игры — ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале — Подписывайтесь:)

Что входит в анализ эффективности бизнеса?

Анализ эффективности бизнеса включает в себя показатели эффективности и цели компании. В зависимости от объема и направленности анализа они могут быть более или менее всеобъемлющими. Вот некоторые конкретные показатели или цели, которые компания может учитывать при анализе эффективности:

- Детализированный доход от различных продуктовых линеек, регионов или типов продуктов

- Финансовые обязательства

- Окупаемость продаж и окупаемость инвестиций

- Прибыль на одного работника и объем продаж на одного работника

- Финансовые соотношения между активами, обязательствами и чистой стоимостью

- Чистая стоимость компании по сравнению с рыночной статистикой

- Цели компании на ближайшие три, пять и 10 лет

- Доля рынка и статус на рынке

- Удовлетворение конкретных потребностей клиентов

- Регулярный пересмотр и корректировка затрат или расходов

- Модернизация помещений и оборудования и расходы

- Квалификация персонала, размер и производительность

- Присутствие и узнаваемость бренда в цифровом или печатном виде

Вот некоторые показатели и цели, которые могут быть полезны для анализа индивидуальной эффективности:

- Индивидуальные показатели продаж

- Проекты, завершенные к сроку

- Ошибки сотрудников

- Метрики для отделов, которыми руководит человек

- Участие в конкретных проектах

- Личные цели мягких навыков и цели технических навыков

Как провести анализ эффективности бизнеса

Вот шаги для проведения анализа производительности для всего отдела или организации:

1. Проведите анализ отклонений

Анализ отклонений включает сравнение финансовых прогнозов с данными по различным категориям доходов. Вариация представляет собой разницу между прогнозируемой суммой и фактической суммой и может быть выражена в виде суммы в долларах или процентах от прогнозируемой суммы. Анализ вашего дохода с течением времени может показать вам, был ли ваш бизнес успешным в определенные сезоны, линейки продуктов или рынки.

2. Исследуйте отклонения

Затем обратите внимание на значительные отклонения, которые велики по сравнению с общей категорией или большой суммой в долларах. Затем исследуйте, почему произошли отклонения. Вы можете изучить внешние факторы, такие как изменения рыночной стоимости материалов, изменения доступности материалов, сезонные колебания и более крупные закономерности, такие как погода или экономические тенденции, которые могли повлиять на эту область. В дополнение к внешним факторам учитывайте внутренние факторы, такие как наличие персонала, отработанное время, эффективность процессов и технологические возможности.

3. Анализируйте показатели

Понимание ваших нефинансовых ключевых бизнес-показателей может быть полезным инструментом в исследовании причин отклонений. Глядя на номера процессов и контактные телефоны, вы можете понять этапы своего производственного или торгового процесса, которые напрямую не влияют на доход вашей компании, и предоставить более подробную информацию о производительности компании.

Важно смотреть на те же показатели, которые вы использовали для прогнозирования своих результатов, чтобы увидеть, достигли ли вы своих целей. В зависимости от вашего бизнеса эти показатели могут включать количество посетителей цифрового или обычного магазина, возможные продажи или контакты с потенциальными клиентами. Другие показатели продаж, производства и распределения могут помочь вам найти возможности для улучшения ваших внутренних процессов.

4. Пересмотрите цели

Просмотрите свои первоначальные цели на год, не связанные с доходом и показателями. Это может включать в себя цели по культивированию тона бренда, взаимодействию с клиентами или обеспечению другого уровня обслуживания. Проанализируйте, как вы достигли этих целей и какие факторы способствовали вашему успеху или неудаче.

5. Оцените эффективность конкурентов

Чтобы оценить эффективность вашего бизнеса в перспективе, оцените, как ваши конкуренты работали за тот же период. Вы можете перечислить конкретные сильные и слабые стороны ваших основных конкурентов, любые возможности, которые они имели или создали, и любые конкретные угрозы, которые они могут представлять для ваших рынков или продуктов.

6. Изучите клиентский и рыночный контекст

Обзор всего рынка и поведения клиентов за определенный период времени может показать вам, удовлетворяете ли вы потребности с помощью своего продукта и где вы можете найти дополнительные возможности. Отметьте любые изменения, которые могли произойти в вашей клиентской базе или повлиять на нее, а также экономические события, изменения рыночного спроса или предложения и любые изменения стратегии вашего маркетингового подхода.

7. Примите решение об изменениях

Заключительный шаг анализа производительности — это определение того, как использовать информацию, полученную в результате анализа, для улучшения ваших процессов. Рассматривая случаи, когда у вас был большой доход, отличные показатели или вы достигли своих целей, подумайте о причинах, по которым вы добились такого успеха, и о том, как вы можете способствовать этому успеху в будущем.

В случаях, когда вы потерпели неудачу, подумайте, были ли факторы в вашей власти. Если вы можете контролировать эти факторы, вы можете составить план, как повлиять на них по-разному, изменив свою стратегию, персонал или процесс. Для таких факторов, как экстремальная погода, изменения спроса или экономические события, подумайте, можете ли вы сделать свой бизнес более устойчивым или гибким, чтобы противостоять этим факторам в будущем.

Источник: buom.ru

10. Комплексный анализ и оценка эффективности бизнеса

Важное место в системе комплексного экономического анализа занимает оценка хозяйственной деятельности, представляющая собой обобщающий вывод о результатах деятельности на основе качественного и количественного анализа хозяйственных процессов, отражаемых системой показателей. Оценка деятельности объекта проводится на первом этапе комплексного экономического анализа, когда определяются основные направления аналитической работы (предварительная оценка); и на заключительном этапе, когда подводятся итоги анализа (окончательная оценка).

Окончательная оценка является важным информационным источником для обоснования и принятия оптимального управленческого решения в конкретной ситуации. Финансовое состояние является важнейшей характеристикой деловой активности и надежности предприятия.

Оно определяет конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, является гарантом эффективной реализации экономических интересов всех участников хозяйственной деятельности как самого предприятия, так и его партнеров. Устойчивое финансовое положение предприятия не является подарком судьбы или счастливым случаем его истории, а результатом умелого, просчитанного управления всей совокупностью производственных и хозяйственных факторов, определяющих результаты деятельности предприятия.

Составными этапами методики комплексной сравнительной рейтинговой оценки финансового состояния предприятия являются: сбор и аналитическая обработка исходной информации за оцениваемый период времени; обоснование системы показателей, используемых для рейтинговой оценки финансового состояния предприятия, и их классификация, расчет итогового показателя рейтинговой оценки; классификация (ранжирование) предприятий по рейтингу. Итоговая рейтинговая оценка учитывает все важнейшие параметры (показатели) финансовой и производственной деятельности предприятия, т.е. хозяйственной деятельности в целом.

При ее построении используются данные о производственном потенциале предприятия, рентабельности его продукции, эффективности использования производственных и финансовых, ресурсов, состоянии и размещении средств, их источниках и другие показатели. Точная и объективная оценка финансового состояния не может базироваться на произвольном наборе показателей.

Поэтому выбор и обоснование исходных показателей деятельности должны осуществляться согласно достижениям теории финансов предприятия, исходить из целей оценки, потребностей субъектов управления в аналитической оценке. Предлагаемая система показателей базируется на данных публичной отчетности предприятий.

Это требование делает оценку массовой, позволяет контролировать изменения в финансовом состоянии предприятия всеми участниками экономического процесса, дает возможность оценить результативность и объективность самой методики комплексной оценки. Исходные показатели для рейтинговой оценки объединены в четыре группы.

В первую группу включены наиболее обобщенные и важные показатели оценки прибыльности (рентабельности) хозяйственной деятельности предприятия. В общем случае показатели рентабельности предприятия представляют собой отношение прибыли к тем или иным средствам (имуществу) предприятия, участвующим в получении прибыли.

Поэтому здесь полагается, что наиболее важными для сравнительной оценки являются показатели рентабельности, исчисленные по отношению чистой прибыли ко всему имуществу или к величине собственных средств предприятия. Во вторую группу включены показатели оценки эффективности управления предприятием. Рассматриваются наиболее общие 4 показателя.

Эффективность управления определяется отношением прибыли ко всему обороту предприятия — выручке от реализации продукции (работ, услуг) без налога на добавленную стоимость. При этом используются показатели: прибыль от всей реализации, прибыль от реализации продукции, чистая прибыль, общая (балансовая) прибыль.

В третью группу включены показатели оценки деловой активности предприятия. Отдача всех активов (всего капитала) предприятия определяется отношением выручки от реализации продукции к валюте баланса. Отдача основных фондов исчисляется отношением выручки от реализации продукции к стоимости основных средств и нематериальных активов.

Оборачиваемость оборотных фондов (количество оборотов) рассчитывается отношением выручки от реализации продукции к стоимости оборотных средств. Оборачиваемость запасов определяется отношением выручки от реализации продукции к стоимости запасов.

Оборачиваемость дебиторской задолженности исчисляется отношением выручки от реализации продукции к общей сумме дебиторской (краткосрочной и долгосрочной) задолженности. Оборачиваемость банковских активов определяется отношением выручки от реализации продукции к сумме наличности, невостребованной выплаты за проданные товары, авансов, выданных поставщикам и подрядчикам, полученных чеков, ценных бумаг, неучтенных срочных займов и других краткосрочных финансовых вложений.

Отдача собственного капитала рассчитывается как отношение выручки от реализации продукции к величине источников собственных средств. В четвертую группу включены показатели оценки ликвидности и рыночной устойчивости предприятия. Текущий коэффициент ликвидности (покрытия) определяется отношением суммы оборотных активов к сумме срочных обязательств.

Критический коэффициент ликвидности исчисляется отношением суммы денежных средств и дебиторской задолженности к сумме срочных обязательств. Если субъектов рыночных отношений интересуют только вполне определенные объекты хозяйственной деятельности (например, потенциального инвестора могут интересовать показатели работы только сахарных заводов или кондитерских фабрик, или стекольных заводов и т. д.), то эталонное предприятие формируется из совокупности однотипных объектов.

Однако в большинстве случаев эталонное предприятие может формироваться из показателей работы объектов, принадлежащих различным отраслям деятельности. Это не является препятствием к применению метода оценки, потому что финансовые показатели сопоставимы и для разнородных объектов хозяйствования.

В общем виде алгоритм сравнительной рейтинговой оценки финансового состояния предприятия может быть представлен в виде последовательности следующих действий. 1. Исходные данные представляются в виде матрицы, т.е. таблицы, где по строкам записаны номера показателей, а по столбцам — номера предприятий.

2. По каждому показателю находится максимальное значение и заносится в столбец условного эталонного предприятия. 3. Исходные показатели матрицы стандартизуются в отношении соответствующего показателя эталонного предприятия. 4. Для каждого анализируемого предприятия определяется значение его рейтинговой оценки.

5. Предприятия упорядочиваются (ранжируются) в порядке убывания рейтинговой оценки. Наивысший рейтинг имеет предприятие с минимальным значением сравнительной оценки. Для применения данного алгоритма на практике никаких ограничений на количество сравниваемых показателей и предприятий не накладывается.

Изложенный алгоритм получения рейтинговой оценки финансового состояния предприятия может применяться для сравнения предприятий на дату составления баланса (по данным на конец периода) или в динамике. В заключение подчеркнем некоторые достоинства предлагаемой методики рейтинговой оценки финансового состояния и деловой активности предприятия: — во-первых, предлагаемая методика базируется на комплексном, многомерном подходе к оценке такого сложного явления, как финансовое состояние предприятия; — во-вторых, рейтинговая оценка финансового состояния предприятия осуществляется на основе данных публичной отчетности предприятия. Для ее получения используются важнейшие показатели финансового состояния, применяемые на практике в рыночной экономике; — в-третьих, рейтинговая оценка является сравнительной. Она учитывает реальные достижения всех конкурентов; — в-четвертых, для получения рейтинговой оценки используется гибкий вычислительный алгоритм, реализующий возможности математической модели: сравнительной комплексной оценки производственно-хозяйственной деятельности предприятия, прошедшей широкую апробацию на практике.

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net