Синергия сегодня в моде. Вот и собираются 2-3 энтузиаста, чтобы улучшить мир, а заодно поставить на ноги бизнес. Когда еще ничего нет, всё, как правило, легко. На словах договариваются, что прибыль делить будут по-братски – честно. Кто-то говорит, что пока, лишние бумаги ни к чему: трата времени, денег, которых итак в обрез.

- Незаконное присвоение чужого имущества

- Распределение чистой прибыли

- Срок распределения прибыли

- Решение о распределении прибыли ООО

- Как распределить прибыль прошлых лет?

Остальные соглашаются и договор не составляют вообще или составляют его очень неграмотно, наспех, не подумав. Кстати, смотрите видео на нашем канале, как соблюсти элементарные правила по составлению договора:

Незаконное присвоение чужого имущества

Один решил открыть бизнес. У друга взял на открытие офиса 420000 рублей. По составленному договору половину от взятой суммы новоявленный бизнесмен обещал вернуть. Вернул 200 000 рублей. Небольшая недоплата в десять тысяч так и осталась «висеть» на балансе.

КАК РАСПРЕДЕЛЯТЬ ПРИБЫЛЬ В СЕМЕЙНОМ БИЗНЕСЕ

Когда офис начал приносить прибыль, бизнесмен заявил, что он единоличный владелец и дальше справится сам, без помощников.

Партнер подал иск в суд, о незаконном присвоении бизнеса, о недостаче в 10 000 рублей, о невыплаченной за период работы зарплате, о незаконном отказе в получении доли от прибыли. Истец сослался на договор, составленный в самом начале их совместной работы. Попросил восстановить его во всех правах выплатить всё причитающееся.

Его «бывший» партнер подал встречный иск о том, что требования к нему неправомерны, потому что по договору его напарник не является индивидуальным предпринимателем, он просто инвестировал деньги на определенных условиях, не более того. Деньги ему, как прописано в договоре, возвращены, оставшиеся десять тысяч доплатят, а на большее рассчитывать нет никаких оснований. Потому что договор, говоря юридическим языком, был составлен с «пороком субъектного состава».

То есть, роли каждого были определены таким образом, что предпринимателем стал только один, а второй оказался бесправным, хоть и инвестировал в стартап. Суд встал на сторону предпринимателя, а инвестору отказали в удовлетворении требований ( ВС Чувашской Республики. Апелляционное определение от 16 октября 2017 г. по делу N 33-65/2017).

Это пример неграмотного договора, вернее грамотным он оказался только для одного из партнеров. Если бы бизнес прогорел, потерял бы только инвестор, второй остался при своем. Но бизнес заработал и более предприимчивый на «законных» основаниях просто присвоил компанию себе и всю прибыль, соответственно.

Это яркие примеры того, насколько важно на этапе планирования бизнеса составить правильный договор о полномочиях, правах всех сторон, обязанностях и разделении прибыли в итоге. Чтобы договор существовал и был составлен грамотно, не обойтись без привлечения юриста. Бессмысленно надеяться на «по-братски», «мы же друзья», «решим как-нибудь».

Распределение прибыли между партнёрами | Деньги

Когда появляется реальный дохожд, выясняется, что понятия о порядочности, честности и равноправии разнятся очень сильно. Случаются серьезные конфликты, рейдерские захваты, преступления друг против друга – ни один бизнес не может развиваться в таких условиях. В атмосфере конфликта первая прибыль может стать и последней. Наш адвокат поможет не упустить важные аспекты будущего предприятия и учесть интересы каждого участника.

Важно подумать о следующих моментах:

- распределение прибыли в учреждениях;

- срок распределения прибыли;

- распределение чистой прибыли;

- решение о распределении прибыли ООО;

- как распределить прибыль прошлых лет

В самом начале мало, кто задумывается об этом, а потом даже в суде уже сложно что-то доказывать и в чем-то разбираться.

Распределение чистой прибыли

Решение о распределении принимают собственники компании на общем собрании. Законодатель не установил, на что именно следует расходовать чистую прибыль, поэтому акционеры вправе направлять ее на любые цели, которые прописаны в уставе компании. Вот здесь важно, чтобы среди акционеров был кто-то главный, кто владеет большей частью бизнеса и за кем последнее слово. Равные доли и равные возможности, для предприятия, как правило – утопия.

Когда все равны – компания становится неуправляемой. Об этом тоже следует думать, совместно с юристом, в самом начале.

Срок распределения прибыли

Законом №14-ФЗ разрешена выплата дивидендов участникам ежеквартально, раз в пол года или раз в год. На общем собрании акционеров принимается решения о сроках выплат. Однако, «при принятии решения о выплате промежуточных дивидендов (чаще, чем раз в год) у организации есть риск признания таких выплат безвозмездным имуществом.

В случае если полученная по итогам года прибыль окажется меньше выплаченных дивидендов, такие выплаты классифицируются как безвозмездно переданные денежные средства (письмо ФНС РФ от 19.03.2009 г. №ШС-22-3/210)».

Решение о распределении прибыли ООО

Распределение прибыли возможно только по решению собственников компании (подп. 3 п. 2 ст. 67.1, п. 4 ст. 66 ГК РФ). Порядок проведения данной операции регламентирует ст.

28 закона об ООО. Раздел прибыли между собственниками проводится пропорционально их вкладам в уставном фонде.

Если собственники решают применить другой механизм распределения, то его следует сначала зафиксировать в уставе. И очень важно, чтобы решение о применении иного механизма распределения прибыли было принято участниками единогласно на общем собрании.

Как распределить прибыль прошлых лет?

Если существует нераспределенная прибыль, это, прежде всего, говорит об успехе предприятия и высоком доходе. Уже с этим можно поздравить. Ни гражданским, ни налоговым законодательством не установлены ограничения по выплате дивидендов из прибыли организации за прошлые годы. Следовательно, акционеры на общем собрании могут решить направить такую прибыль на выплату дивидендов.

Не возражают против этого и контролирующие органы. ВАС РФ говорит, что чистая и нераспределенная прибыль компании тождественны по экономической природе.

Перед тем, как начать свое дело подумайте, готовы ли вы сэкономить на юридическом контроле в начале и потратиться на адвоката в финале, с высоким риском потерять если не всё, то многое.

Автор статьи:

Источник: katsaylidi.ru

Распределение доходов

Распределение доходов — это стратегия снижения налогов, которая обычно используется людьми с очень нестабильными доходами для снижения общей предельной ставки налога, уплачиваемой с большой суммы дохода. Эта стратегия включает в себя особенно большие источники дохода и разделение суммы, реализованной за период лет, для уменьшения общей суммы уплаченных налогов. Эту тактику также можно использовать, чтобы избежать попадания в более высокую налоговую категорию, что, в свою очередь, приведет к увеличению налоговых обязательств.

ПРЕРЫВАНИЕ РАСПРЕДЕЛЕНИЯ ДОХОДОВ

Распределение доходов может осуществляться несколькими способами.Лучший вариант для конкретного человека или компании будет зависеть от их конкретных обстоятельств и финансовых приоритетов.Один из способов распределения доходов — продажа в рассрочку.Это когда вы продаете основной актив, и условия продажи диктуют, что покупатель будет производить платежи в рассрочку, которые распределены на более чем один налоговый год.Этот тип соглашения о продаже в рассрочку может позволить продавцу отчитываться о приросте капитала от продажи за несколько лет. Вместо того, чтобы реализовать один значительный скачок дохода за счет единственного события прироста капитала, продавец может сообщить о более умеренном уровне прироста капитала за более длительный период.

Примеры распределения доходов и пояснения

Звезды профессионального спорта и деятели индустрии развлечений являются примерами людей, которые могут захотеть использовать какую-то стратегию распределения доходов, чтобы сгладить волатильность своих потоков доходов.

Еще одно использование распределения доходов, не связанных с выходом на пенсию, в Канаде — это поместить часть дохода в RRSP, а затем снять эту сумму, когда человек решит вернуться, чтобы продолжить обучение.Поскольку RRSP не наказывают людей за досрочное снятие средств, если они используются в образовательных целях, человек фактически будет платить меньше налога на сумму, потому что, будучи студентом, предельная ставка налога будет ниже.

Распределение дохода отличается от усреднения дохода, хотя основной принцип аналогичен.Усреднение дохода, которое в настоящее время доступно в США только фермерам и рыбакам, позволяет налогоплательщику уравновесить типичные колебания дохода в этих отраслях.При усреднении дохода приемлемый бизнес может перенести часть своего дохода с текущего года на три предыдущих года, которые известны как базовые годы. Этот вариант усреднения налога дает лицам, занятым в сельском хозяйстве и рыболовстве, возможность поддерживать своего рода баланс в своих налоговых обязательствах и компенсировать нестабильность, характерную для предприятий этих отраслей.

Похожие статьи

- Как избежать больших налогов на прибыль от недвижимости

- Продажа в рассрочку

- Оборотный кредит против кредита в рассрочку: в чем разница?

- Как работают ссуды в рассрочку

- Рассрочка долга

- Определение долга в рассрочку

- Договоры аренды в рассрочку

- Использование общих методов распределения вероятности запасов

- Форма 6252: Объяснение дохода от продажи в рассрочку

- В чем разница между продажами в рассрочку и продажами в кредит?

Источник: nesrakonk.ru

Порядок распределения прибыли в ООО между участниками

Предпринимательская деятельность в любой отрасли направлена на получение конечного результата — прибыли. С этой целью формируются разные формы хозяйствования. В процессе работы организация решает текущие задачи и реализует финансовые планы, по итогу которых происходит распределение прибыли в ООО между участниками.

Предприятие может быть организовано несколькими учредителями. Все вкладчики являются лицами, заинтересованными в развитии бизнеса, но могут не принимать непосредственного участия в работе организации. Учредители предоставляют свои денежные средства и имущество в пользование предприятию, за что получают дивиденды. Но вкладчики привлекаются для решения наиболее важных моментов, таких как продажа бизнеса, расширение его и др.

Форма собственности ООО

Под понятием типа владения или формы собственности подразумевается юридическое обоснование соединения субъекта или субъектов деятельности с объектом предпринимательства.

На сегодняшний день существуют такие объекты хозяйствования, как:

- партнерское;

- коллективное;

- государственное;

- муниципальное;

- частное.

Каждая форма отличается особенностью оформления предпринимательской деятельности в государственных структурах, порядком забора прибылей, управлением и ставками налогообложения.

Общество с ограниченной ответственностью — наиболее простая форма бизнеса. Физические и юридические лица могут быть вкладчиками. Также уставной капитал предприятия может быть сформирован одним человеком.

Условия для создания ООО

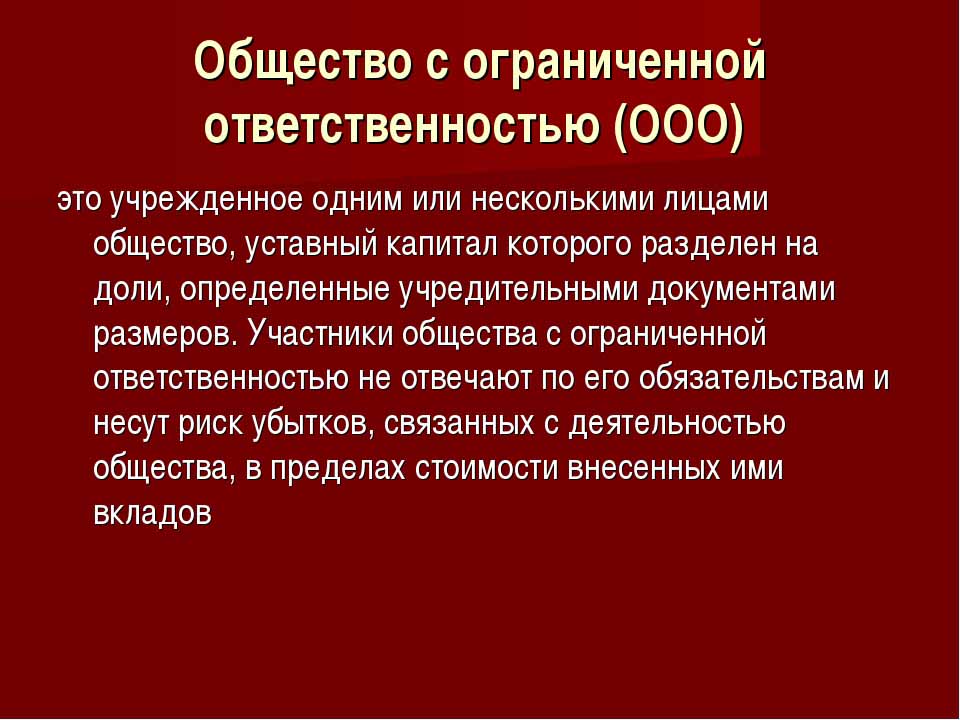

Общество представляет собой коллективную или частную форму собственности. Этот тип организации предпринимательства широко распространен в Российской Федерации. Владельцами объекта могут выступать граждане страны и нерезиденты, но не более 50 человек, также основателем организации может быть одно лицо.

Регистрация общества предполагает наличие уставного капитала в размере более 10 тысяч рублей, печати предприятия, его Устава. Форма отчетности при этом более сложная, чем для индивидуального предпринимателя.

Особенности ООО

Отличительной особенностью субъекта хозяйствования является то, что учредители его несут риски только соразмерно количеству взносов в начальный капитал. Распределение прибыли ООО между участниками производится в соответствии с их долями в капитале.

На сегодняшний день общество является наиболее простой формой собственности для коллективного ведения деятельности. Вкладчики не обязаны заниматься непосредственной реализацией идеи хозяйствования. Обычно все вопросы решает доверенное лицо. Генеральный директор или руководитель может не быть вкладчиком, а привлечен для ведения бизнеса. Принятие серьезных решений, касающихся развития предприятия, продажи его мощностей и фондов выносится на общее собрание учредителей.

Распределение прибыли в ООО между участниками

Уставной капитал предприятия — это основной документ, который определяет доли каждого из учредителей в чистой прибыли, сроки проведения собраний и произведения выплат вкладчикам. Взносом в фонд могут выступать денежные средства, движимое и недвижимое имущество, ценные бумаги и прочие активы. Основные средства и фонды необходимы для обеспечения гарантий перед кредиторами. При открытии общества с ограниченной ответственности участники его теряют права собственности над своим взносом, но при этом приобретают право на получение доли чистой прибыли от ведения предпринимательской деятельности.

Ограниченная ответственность общества подразумевает снятие всех претензий к учредителям и их имуществу в случае банкротства. Они теряют только то, что вложили как начальный капитал.

Распределение прибыли ООО между участниками производится за промежуток в 3, 6 и 12 месяцев. Это основное отличие этой формы собственности от акционерной.

Получению процента от конечного результата хозяйствования предшествует ряд процедур.

Основной капитал предприятия, его структура

Уставом общества определен размер его основного капитала. Формируется он из взносов участников и для каждого из них имеет свое процентное соотношение, или долю от общей суммы вложенных средств.

Например, в денежном эквиваленте основной капитал ООО «Русь» составляет 50 000 рублей. Участников четыре, каждый их которых внес активов на разную стоимость:

- первый — 17 000 р.;

- второй — 10 000 р.;

- третий — 11 000 р.;

- четвертый — 12 000 р.

Соответственно распределение прибыли в ООО между участниками происходит в долях, или процентах к общей сумме. Исходя из примера это: 34, 20, 22 и 24 %. Таким образом, от суммы средств чистой прибыли каждый из участников получает свой процент. В процессе проведения заседания учредителей может быть принято решение только об оплате дивидендов не с полной суммы чистой прибыли, а отдельной ее части.

На что идет расходование средств чистой прибыли в ООО?

Каждый квартал учредители предприятия могут созывать собрание для принятия решений, касающихся дохода от деятельности предприятия — чистой прибыли. Согласно определению таковой является сумма средств после произведения отчислений в органы государственного контроля и налогообложения.

По итогам работы отчетного периода на собрании учредителями принимается ряд решений по направлению расходования средств из прибыли. Эти активы могут быть разделены участниками или направлены на развитие бизнеса.

Основными направлениями отчислений средств выступают:

- введение инноваций в производство и развитие вида деятельности;

- отчисления в фонды предприятия, приобретение зданий, сооружений, транспорта, организация ремонта недвижимого имущества и т. д.;

- направление активов в резерв;

- отчисления на уставной капитал;

- выплата по социальным программам;

- покрытие прошлых убытков;

- выплата дивидендов;

- оплата премиальных сотрудникам.

Собрание учредителей

В начале деятельности предприятия должна состояться встреча его учредителей. На ней определяется величина основного фонда и доли каждого из участников в нем. Это первое собрание является основным и требует присутствия всех участников. Во время обсуждения планов деятельности ООО также определяется периодичность проведения собраний учредителей. На собрании главенствует председатель, выбранный из числа учредителей общества.

Решения, принимаемые на собрании участников ООО, обязательно вносятся в протокол. Уставом определяется периодичность встреч. Согласно законодательству РФ собрание должно проводиться за два месяца до окончания отчетного года или до конца марта последующего. За невыполнение предписанных законом сроков на предприятие может быть наложен штраф. Участников ООО письменно информируют о проведение очередного или внеочередного собрания за 30 дней до события.

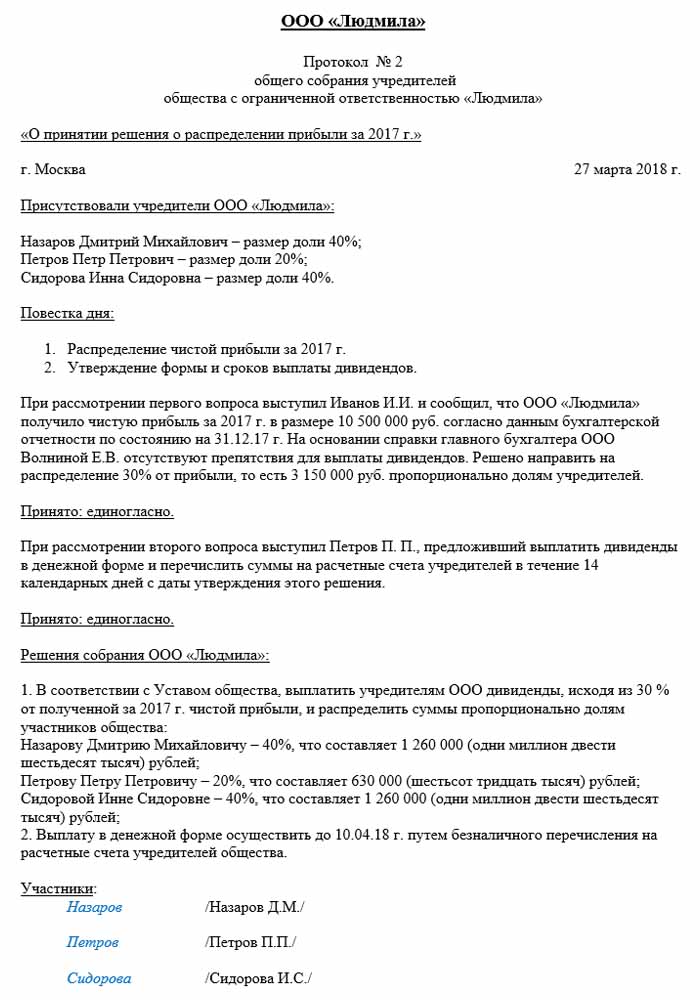

Распределение прибыли в ООО между участниками по протоколу производится после того, как на заседании вкладчиков были рассмотрены вопросы, касающиеся развития предприятия и формирования его фондов.

Порядок проведения собрания

Федеральным законом об обществах с ограниченной ответственностью установлен порядок проведения собраний.

К участию к переговорам и принятию решений допускаются только те из учредителей, которые прошли предварительную регистрацию. Выступать на собрании также могут доверенные лица учредителей.

После открытия заседания происходит обсуждение текущих вопросов. Все принятые меры и решения заносятся в протокол, после на его оформление выделяют 72 часа. В этом документе также указывается решение о том, как и в какие сроки, с какой периодичностью выплачиваются дивиденды.

По истечении декады после собрания копии протокола получают все участники собрания. Выносится Решение по результатам совещания, документ заверяется руководителем организации.

Порядок распределения прибыли в ООО

Важным моментом в выплате дивидендов участникам ООО является пропорциональность выплат, согласно долям в начальном вложении.

Устав предприятия может содержать иные методы расчета выплат. Но непропорциональное распределение прибыли в ООО между участниками может повлечь за собой штрафы со стороны налоговых органов. Статья 43 НК РФ предусматривает, что доход граждан, являющихся вкладчиками в уставной капитал общества, должен быть равен соотношению их долей в общей сумме капитала. С этой доли распределения прибыли в ООО между участниками НДФЛ взимается в установленном законом порядке.

Прибыль предприятия распределяется в полном объеме или частично. Выплачивается она только в денежном эквиваленте. Каждый из учредителей имеет право затребовать свою долю в чистой прибыли.

Периодичность распределения прибыли и сроки выплаты

То, насколько часто участники будут получать дивиденды от своих вкладов в уставной капитал предприятия, зависит от принятых решений на первом собрании вкладчиков и Устава субъекта хозяйствования. Обычно доли прибыли от деятельности предприятия выплачиваются ежеквартально, раз в полгода или в конце календарного года. Распределение прибыли в ООО между участниками ежемесячно может проводиться только при условии того, что данный период выплат указан в Уставе общества.

Наиболее удобным является годовое распределение прибыли. Это связано с тем, что деятельность предприятия может быть спланирована, и не будет дефицита в средствах для осуществления поставленных задач. Полугодовые и квартальные выплаты менее удобны, так как требуют большей мобильности в изменениях направлений деятельности субъекта хозяйствования.

Порядок распределения прибыли в ООО между участниками предполагает выплату доли вкладчика не позже двух месяцев после утверждения решения о произведении платежей. Но этот срок может быть установлен Уставом предприятия как меньший или больший.

Когда дивиденды не выплачиваются?

Существуют ограничения по распределению чистой прибыли, которые связаны с ограниченными финансовыми запасами предприятия.

Вкладчики не получают доли в чистой прибыли, если:

- не полностью пополнен уставной капитал;

- предприятие не закрыло все свои налоговые обязательства;

- финансовое положение ООО близко к банкротству;

- если в случае выплаты дивидендов предприятие окажется на грани банкротства;

- если активы в стоимостном выражении меньше, чем стоимость уставного и резервного капиталов на момент решения о разделе прибыли учредителям, либо может уменьшиться после произведения выплат.

Получить долю от чистой прибыли вкладчик может по истечении срока расчета в течение трех лет. Кроме того, срок выплаты дивидендов отдельно оговаривается в Уставе предприятия на момент образования ООО и может достигать пяти и более лет.

Если вкладчик не востребовал долю в чистой прибыли, она возвращается на баланс предприятия в качестве нераспределенной.

Отражение в бухгалтерии

На конец календарного года, перед тем как назначена дата собрания, нераспределенная прибыль относится на 1370 строку баланса. Если эта сумма составляет положительное значение, то она подлежит разделению. В случае отрицательного показателя значение берется в скобки и относится к убыткам.

При распределении прибыли в ООО между участниками проводки относятся к счетам активно-пассивным. 84 счет — «Нераспределенная прибыль», он корреспондирует между собой в дебете и кредите. Каждый из счетов может иметь свой внутренний субсчет. 84 счет корреспондирует с 75 «Расчеты с учредителями». С этого счета денежные средства списываются на налогообложение и выплату дивидендов вкладчикам.

Распределение прибыли в ООО между участниками: пример

Датой составления бухгалтерских проводок считается день подписания протокола по результатам собрания. Это обязательно учитывает бухгалтер предприятия.

Примером распределения выступает выше упомянутое предприятие «Русь».

Дата протокола — 10.02.2018 года, значит, тогда же были оформлены и соответствующие бухгалтерские записи. Сумма чистой прибыли (по решению учредителей), которая подлежит распределению, составляет 50 000 рублей.

Итак, распределение прибыли в ООО между участниками, бухгалтерские проводки:

- Д 84 К 84: 50 000;

- Д 84 К 75: 50 000;

- Д 75 К 68: 6 500;

- Д 75 К 50: 43 500.

В зависимости от числа участников происходит деление чистой прибыли:

- первый участник — 34 %, 14 790 р.;

- второй — 20 %, 8 700 р.;

- третий — 22 %, 9 570 р.;

- четвертый — 24 %, 10 440 р.

Предприятие обязано придерживаться указанных законодательством России правил и сроков выплат и проведения собраний, также руководствуясь Уставом общества. Государственные службы тщательно контролируют процесс произведения отчислений налоговых платежей и сроки отчислений выплат.

Источник: businessman.ru