Абсолютные финансовые показатели отражают общие результаты деятельности хозяйствующего субъекта. Они носят количественный характер и чаще всего измеряются в стоимостных (денежных) единицах. Как правило, они не требуют специальных расчетов и уже в готовом виде содержатся в данных бухгалтерской отчетности.

К числу абсолютных финансовых показателей относятся:

- доходы (реализационные и вне реализационные);

- расходы (по основной деятельности и к ней не относящиеся);

- чистая прибыль;

- величина активов и их групп;

- объемы обязательств (величина собственных и заемных средств, кратко- и долго- срочного характера) и пр.

Проведения специальных расчетов для определения их величин, как правило не требуется. При этом расчетам подвергается абсолютный и относительный прирост их значения за отчетный период.

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Методика расчета показателя рентабельности

Обобщающим финансовым показателем, характеризующим общую эффективность финансово-хозяйственной деятельности субъекта хозяйствования, выступает рентабельность. Она отражает общую эффективность использования ресурсов.

16 ключевых финансовых показателей бизнеса. За чем следить в первую очередь? @predprinimatel22

Наиболее часто используемыми видами рентабельности являются:

- рентабельность продаж, исчисляемая соотношением чистой прибыли и общим объем выручки от реализации;

- рентабельность основной деятельности, рассчитываемая путем деления полученной прибыли на понесенные затраты;

- рентабельность активов, представляющая собой соотношение чистой прибыли и общей имущества хозяйствующего субъекта.

Замечание 2

Как правило, рентабельность исчисляется в процентах, поэтому полученные в результате деления выше описанных показателей коэффициенты умножаются на 100%. В том случае, если показатель рентабельности приобретает отрицательную величину, деятельность хозяйствующего субъекта является убыточной.

«Расчет финансовых показателей»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Методика расчета показателей платежеспособности и ликвидности

Показатели ликвидности и платёжеспособности отражают способность субъекта хозяйствования своевременно погашать свои обязательства за счет имеющихся в его распоряжении активов различной степени ликвидности. К ним относятся соответствующие коэффициенты, в основе расчета которых лежит группировка статей бухгалтерского баланса по степени ликвидности активов и срочности погашения обязательств субъекта хозяйствования (рисунок 1).

Рисунок 1. Группировка активов и пассивов баланса хозяйствующего субъекта. Автор24 — интернет-биржа студенческих работ

В основе группировки имущества субъекта хозяйствования, представленного его активами, и источников его обеспечения (пассивами баланса) лежат данный бухгалтерской отчетности, а именно – данные, отраженные в бухгалтерском балансе, имеющем строго установленную форму.

На основе представленной группировки обеспечивается расчет соответствующих коэффициентов ликвидности (рисунок 2).

Рисунок 2. Расчет показателей, характеризующих платежеспособность и ликвидность субъекта хозяйствования. Автор24 — интернет-биржа студенческих работ

Каждый их рассчитываемых финансовых показателей имеет свое экономическое значение. Так, например, коэффициент, характеризующий текущую ликвидность, отражает стоимостную величину активов, приходящуюся на 1 рубль обязательств краткосрочного характера.

Коэффициент же абсолютной ликвидности отражает ту часть текущих обязательств субъекта хозяйствования, которую он сможет погасить за счет реализации имеющихся запасов и т.д.

При расчете и проведении анализа показателей ликвидности и платёжеспособности следует помнить, что нормативные значения коэффициентов являются усредненными и не учитывают отраслевые особенности бизнеса. Ключевой характеристикой ликвидности выступает преобладание стоимости оборотных средств над краткосрочными пассивами.

Замечание 3

Общая идея расчет и оценки описанных выше финансовых показателей заключается в сопоставлении краткосрочных (текущих) пассивов и активов хозяйствующего субъекта, используемых для их погашения.

Методика расчета показателей финансовой устойчивости

Под финансовой устойчивостью субъекта хозяйствования в общем смысле принято понимать его способность в необходимых объемах и в установленный договорными отношениями срок финансировать свою деятельность за счет имеющихся в его распоряжении источников внутреннего и внешнего характера, а именно – собственного и заемного капитала.

К основным показателям данной группы принято относиться:

- коэффициент автономии, характеризующий степень зависимости субъекта хозяйствования от внешнего финансирования;

- коэффициент, характеризующий финансовую устойчивость, показывающий, какая часть активов финансируется за счет устойчивых источников;

- коэффициент маневренности, свидетельствующий о способности субъекта хозяйствования поддерживать собственный оборотный капитал и пополнять в случае необходимости свои оборотные средства за счет собственных источников;

- коэффициент, характеризующий уровень обеспеченности оборотных активов собственными средствами, отражающий достаточность у компании собственных средств для финансирования своей деятельности или ее отсутствие.

В общем виде методика их расчёта представлена на рисунке 3.

Рисунок 3. Расчет финансовых показателей, характеризующих финансовую устойчивость субъекта хозяйствованияАвтор24 — интернет-биржа студенческих работ

Как видно из рисунка 3, показатели финансовой устойчивости хозяйствующего субъекта, также как и предыдущая группа финансовых показателей, рассчитывается на основе группировки активов и пассивов бухгалтерского баланса. Каждый из рассчитываемых коэффициентов имеет свое нормативное значение и соответствующую смысловую нагрузку.

Таким образом, в основе расчета относительных финансовых показателей лежит группировка и соотношение абсолютных финансовых величин.

Источник: spravochnick.ru

Финансовые показатели бизнеса – базовые аспекты, принципы расчетов

Финансовые показатели бизнеса складываются из ряда определяющих аспектов, которые позволяют вычислить экономическую составляющую бизнес-плана. Бизнесмену важно знать, как это делается, что необходимо для получения точных результатов и какие базовые критерии оценки существуют.

Ответы на эти и другие вопросы по теме можно найти в следующих разделах:

- Финансовые показатели бизнес плана

- Основные финансовые показатели бизнеса

- Расчет финансовых показателей бизнес плана

Финансовые показатели бизнес плана

Для того, чтобы проект, который находится в разработке стал эффективным и принес значимые результаты, необходимо регулярно оценивать финансовые показатели. Основными критериями являются следующие данные:

- Сроки окупаемости инвестиций.

- Период возврата вложенных средств с учетом временных рамок (дисконтируемые сроки окупаемости).

- Уровень внутренней нормы доходности.

- Показатели чистой приведенной стоимости

- Индексы рентабельности

- Данные точки безубыточности

- Коэффициенты финансовой зависимости

- Операционный леверидж (рычаг)

- Коэффициент финансовой автономии

- Показатели финансового риска

- Коэффициент финансовой устойчивости

Основные финансовые показатели бизнеса

Данные финансового анализ любого предприятия демонстрируют объективное положение хозяйственной и финансовой картины в периоды прошлого, настоящего и будущей картины при оценке деятельности бизнеса. Своевременное выявление таких угроз, как слабые производственные очаги, потенциальные проблемы, сильные факторы, которые могут служить опорой при разработке стратегий управления, позволяют не только с максимальной точностью рассчитать базовые финансовые показатели, но и минимизировать возможные риски.

Основным критерием для получения объективной оценки состояния бизнеса в вопросах хозяйственной и финансовой составляющей, является ряд финансовых коэффициентов. Показатели определяются в результате конкретизированного разбора всех документальных первоисточников (отчетностей) в разных направлениях финансового положения бизнеса:

- бухгалтерская,

- управленческая

- экономическая документация.

Основные финансовые показатели являются подсказкой для определения ряда стратегических моментов, без которых практически невозможно развитие бизнеса:

- возможности инвестирования новых проектов;

- состояние материальных активов и пассивов;

- кредитная история предприятия;

- резервный финансовый фонд;

- перспективы развития;

- оценка бизнеса;

- динамика роста в разных сферах развития предприятия;

- причины и решения проблемных вопросов;

- анализ баланса доходной и расходной составляющей бизнеса

- расчет чистой и общей прибыли;

- исследование уровней рентабельности

- определение объемов резервной части с возможностью ее увеличения.

Расчет финансовых показателей бизнес плана

Любой бизнес-план является отражением ключевых финансовых показателей предприятия. Для получения точных данных нужно произвести ряд расчетов, которые включают каждую затратную статью и учитывают прогнозы развития. Результат продемонстрирует точные данные о предстоящей расходной и доходной частях. Для составления основного финансового документа, предприятию необходимо множество данных, основой которых является вычисление точки безубыточности, которая является наглядным разделителем каждой цифры предприятия на доходную и убыточную стороны одного бизнес-проекта.

Расчет расходов

При анализе важно учесть такие данные:

- Объем стартового капитала

Финансирование, которое было затрачено на такие позиции:

- Регистрационные документы юридического лица

- приобретениеаренда помещения

- подготовка, оснащение интерьера оборудованием и мебелью

- оформление/покупка секретов технологий, авторство

- Постоянные траты

- Содержание помещения (аренда, коммунальные счета, связь, безопасность)

- Заработная плата персонала

- Обслуживание амортизации оборудования

- Налоги

- Переменные расходы.

- расходные материалы

- оплата временных подрядчиков

Пункты могут дополняться или замещаться в зависимости от направления и видов основной и дополнительной деятельности.

Расчет доходов

Расчеты показателей любой операции в рамках предоставления услуг или товаров получается методом вычисления разницы стоимости переменных расходов и их предоставления. Если ассортимент разнообразен, определить уровень доходности сложнее. Правильным решением считается прибегнуть к цифрам, приведенным к средним знаменателям.

Сроки окупаемости, также, как и рентабельность, являются переменными значениями, поскольку напрямую зависят от количества потребителей, цен, финансовой ситуации в регионе и других ключевых факторов, которые прямо или косвенно оказывают влияние на экономику бизнеса.

- Бизнес показатели — показатели эффективности бизнеса

- Эффективность бизнеса: оценка, показатели, управление

- Форекс клуб – функции, финансовые инструменты, возможности

- Бизнес инкубатор – принципы работы и основные контакты

Источник: investyb.com

Как рассчитать в бизнес-плане финансовые показатели

Основная таблица, которая используется чтобы рассчитать в бизнес-плане финансовые показатели — это план движения денежных средств (кэш-фло). Стандартный Отчет о движении денежных средств содержит три раздела, соответствующих основным направлениям деятельности компании:

— кэш-фло от операционной деятельности;

— кэш-фло от инвестиционной деятельности;

— кэш-фло от финансовой деятельности.

В разделе «Кэш-фло от операционной деятельности» бизнес-плана нужно рассчитать денежные поступления и выплаты, связанные со сбытом, производством, расчетами по налогам, операциями по размещению временно свободных денежных средств. Производственные затраты объединены в две группы: «Суммарные прямые издержки» и «Суммарные постоянные издержки».

Раздел бизнес-плана «Кэш-фло от инвестиционной деятельности» предназначен чтобы рассчитать движение денежных средств, связанное с инвестиционным периодом реализации проекта (приобретением и продажей активов).

Раздел «Кэш-фло от финансовой деятельности» отражает поступления и выплаты денежных средств по операциям, связанным с финансированием проекта.

Две итоговые строки «Кэш-фло» отражают баланс наличности на начало и конец каждого периода. Баланс наличности позволяет судить о возможности предприятия генерировать достаточное количество денежных средств для покрытия обязательств. В случае дефицита средств требуется привлечение дополнительных источников финансирования в виде заемного или акционерного капитала.

Чтобы корректно рассчитать в бизнес-плане будущие поступления и показатели применяется дисконтирование.

Дисконтирование является универсальной методикой приведения будущих денежных потоков к настоящему моменту, основанной на понятиях сложных процентов. Формула дисконтированной текущей стоимости денежных потоков выглядит следующим образом:

где

CFi — денежные потоки i-го периода

r — ставка дисконтирования

N — число периодов

Основные показатели, которые нужно рассчитать в бизнес-плане:

- Чистая приведенная стоимость (чистый приведенный доход) — NPV

- Период окупаемости — PBP

- Индекс прибыльности — PI

- Показатель рентабельности — IRR

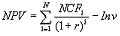

Чистая приведенная стоимость (чистый приведенный доход) — NPV рассчитывается с использованием прогнозируемых денежных потоков, связанных с планируемыми инвестициями, по следующей формуле:

где NCFi — чистый денежный поток для i-го периода,

Inv — начальные инвестиции

r — ставка дисконтирования (стоимость капитала, привлеченного для инвестиционного проекта).

При положительном значении NPV считается, что данное вложение капитала является эффективным.

Период окупаемости PBP нужно рассчитать в бизнес-плане, чтобы определить срок, необходимый для того, чтобы доходы, генерируемые инвестициями, с учетом дисконтирования, покрыли затраты на инвестиции. Этот показатель определяется последовательным расчетом NPV для каждого периода проекта, и точка, в которой NPV станет положительным, будет являться точкой окупаемости.

Индекс прибыльности (Profitability Index, PI) рассчитывается в бизнес-плане по следующей формуле:

где NCFi — чистый денежный поток для i-го периода,

Inv — начальные инвестиции

r — ставка дисконтирования (стоимость капитала, привлеченного для инвестиционного проекта).

При значениях PI > 1 считается, что данное вложение капитала является эффективным.

Показатель рентабельности — IRR (Internal Rate of Return, IRR) определяет максимальную стоимость привлекаемого капитала, при которой инвестиционный проект остается выгодным. В другой формулировке, это средний доход на вложенный капитал, обеспечиваемый данным инвестиционным проектом, т.е. эффективность вложений капитала в данный проект равна эффективности инвестирования под IRR процентов в какой-либо финансовый инструмент с равномерным доходом.

IRR рассчитывается в бизнес-плане как значение ставки дисконтирования, при которой NPV=0. Как правило, значения IRR находят либо графическими методами (построив график зависимости NPV от ставки дисконтирования), либо с помощью специализированных программ. IRR не всегда может быть корректно получен из уравнения NPV=0, при определенных значениях денежных потоков это уравнение может не иметь решений или иметь несколько решений. В таких ситуациях IRR проекта считается неопределенным. Для того, чтобы исключить эти сложности, иногда используется модифицированная внутренняя норма рентабельности, хотя этот показатель распространен значительно меньше, чем IRR.

На нашем сайте размещены примеры разработанных нами бизнес-планов, отзывы наших заказчиков, запись нашего семинара на тему бизнес-планирования на ТВ «Успех», а также процедура заказа бизнес-плана. Вы можете узнать, как оптимизировать расходы на эту услугу в разделе «Стоимость разработки бизнес-плана».

Если вы заполните этот вопросник для подготовки коммерческого предложения, мы подготовим для вас КП, учитывающее возможности такой оптимизации.

Как заказать наши услуги

УЗНАТЬ ПОДРОБНЕЕ

- Наши услуги

- Сколько стоит консалтинг?

- Примеры работ

- Отзывы клиентов

- Подписка на рассылку

В соответствии со ст. 1274 ГК РФ при публикации материала сайта в Интернете, указание авторства и индексируемая ссылка на источник публикации обязательны.

197183, Санкт-Петербург, Представительство в Москве

+7 (962) 684-45-80 +7 (812) 430-19-53 +7 (921) 962-08-63 —>

Источник: piter-consult.ru