В предыдущем обзоре я рассказала о том, как оценивать эффективность компании. В этом обзоре я поделюсь с вами тем, как выявлять ее потенциал. Под потенциалом компании я подразумеваю способность ее бизнеса генерировать прибыль. И для того чтобы проверить эту способность, я смотрю на результаты работы компании в предыдущих периодах.

Динамику прошлых объемов продаж и прибыли я ищу на Morningstar.com: он дает наиболее глубокий срез (за 10 лет). Здесь, введя в поиске тикер компании, я перехожу в раздел Key Ratios и анализирую данные вкладок Profitability (Рентабельность) и Growth (Рост).

По темпам роста продаж и прибыли можно быстро понять, в каком направлении движется бизнес (наращивает обороты или сдает позиции) и оценить его предсказуемость (чем нестабильней динамика, тем сложней прогнозировать рост).

При этом неравномерность прироста может предупреждать о цикличности бизнеса. Зависимость бизнеса от экономических циклов – важный момент в оценке его потенциала, т.к. цикличные и нецикличные компании по-разному ведут себя в кризис. Подробней об этом я пишу здесь и здесь.

Как понять, насколько выгоден мой бизнес? Считаем рентабельность бизнеса! Любого!

Хорошо, когда чистая прибыль (Net Income) по темпам роста опережает продажи (Revenue). Это говорит о возможном апсайде, но чтобы он реализовался, продажи и прибыль должны продолжать расти. В связи с этим важно узнать, есть ли в компании стратегия роста и увеличения продаж. Следующие вопросы мне помогают это понять.

7 вопросов для оценки потенциала компании

- Каково положение компании на рынке (занимаемая доля, узнаваемость, присутствие в регионах)?

- Есть ли у компании уникальное преимущество (бренд, технология, патенты) и насколько оно устойчиво в условиях рынка (легко его скопировать конкурентам)?

- Какова ценность товара в глазах потребителя и насколько легко он готов его заменить (на альтернативный товар конкурента)?

- Насколько продажи компании зависимы от одного рынка, вида товара, типа клиента, дистрибьютера и поставщика?

- Что может привести к падению продаж (появление новых игроков, ценовой демпинг, ухудшение ситуации в экономике, смена технологий и потребительских предпочтений)?

- Как компания намерена расти: расширяя ассортимент, увеличивая сеть дистрибьютеров и точек продаж, развивая новые каналы сбыта, выходя на новые рынки, через слияния и поглощения?

- Насколько бизнес стандартизирован и тиражируем? Есть ли в компании отлаженные модели роста (лицензии, франшизы, дистрибьютерские соглашения)? Есть ли опыт работы на внешних рынках?

Ответы на эти вопросы я ищу в годовом отчете (10-K) компании (скачать его можно на сайте Комиссии по ценным бумагам и биржам США), прежде всего, в разделах:

- Бизнес (Business): он дает взгляд на компанию изнутри, позволяя увидеть ее модель и стратегию ведения бизнеса.

- Риски (Risk Factors): он дает взгляд на компанию с позиции рынка, позволяя понять ее конкурентоспособность и оценить силу внешних угроз.

Как оценить эффективность компании в разрезе рынка

Как посчитать окупаемость бизнеса?

Разобравшись с бизнес-моделью и оценив ее риски, я анализирую эффективность компании относительно рынка. Другими словами, смотрю на то, как она росла по сравнению со своим отраслевым сегментом. Для того, чтобы это узнать, я использую сайт Reuters.com. Введя тикер компании и нажав в меню вкладку Financials, я смотрю цифры разделов Growth Rates (Ставки роста) и Profitability Ratios (Ставки доходности).

- Высокие темпы роста продаж (Sales) и показатели рентабельности продаж (Margin) по сравнению с отраслевым значением (Industry и Sector) – хороший знак, указывающий на потенциал.

- Обычно компания смотрится лучше рынка благодаря уникальному продукту, собственной технологии и подходу к работе с клиентом. Показатели хуже рынка говорят, что компания переживает не лучшие времена и испытывает давление конкурентов и/или сменившихся технологий.

Здесь же в Capital Spending (Капитальные затраты) можно узнать, сколько компания инвестирует в бизнес. Чем масштабнее вложения, тем выше (при верной стратегии) их будущий потенциал. Однако здесь важно понять, во что обойдется компании дальнейший рост.

- Выход на новые рынки, увеличение точек продаж, производственных и складских мощностей – все это стоит инвесторам прибыли и при прогнозе отдачи вложений должно приниматься в расчет.

Информацию о планах компании по размеру капитальных затрат (равно как о величине будущей амортизации и количестве акций) можно найти в ее квартальных (10-Q) и годовых (10-K) отчетах. Для объективной оценки полученных данных я их свожу в простую таблицу, оценивая с позиции сильных и слабых сторон, угроз и потенциальных возможностей. По сути, делаю ни что иное, как упрощенный SWOT-анализ. Он мне дает больше наглядности и позволяет легче связать потенциал компании с динамикой ее рынка.

Таким образом, мой способ оценки потенциала компании сводится к трем простым шагам: 1. Определить ее текущую рентабельность. 2. Понять ее бизнес-модель и стратегию продаж. 3. Соотнести ее эффективность в разрезе рынка и решить, каким темпом будет бизнес расти. Ради этой ставки дальнейшего роста (Growh Rate) все, собственно, и затевалось. Она – ключ для расчета стоимости компании и целесообразности покупки ее акций.

Остались вопросы? Хотите закрепить теорию на деле?

- Посмотрите мой практикум “Как читать финансовые отчеты компании?”.

Источник: mindspace.ru

Понятие экономического потенциала предприятия

Любое предприятие потенциально способно освоить определенное количество ресурсов и сделать это с той или иной эффективностью. Как оценить экономические возможности предприятия? Какие компоненты входят в понятие экономического потенциала? На каком уровне оценивать его потенциал? Эти вопросы важны для правильного построения и корректировки управленческой стратегии.

Рассмотрим понятие экономического потенциала и методы его оценки и развития в этой статье. Какие факторы анализируются при оценке использования кадрового потенциала предприятия?

Что собой представляет экономический потенциал

- в узком смысле – как объем производства за год;

- в самом широком – как многоуровневую экономическую систему.

В практическом контексте экономический потенциал представляет собой систему возможностей для применения всей совокупности ресурсов и резервов предприятия (материальных и нематериальных, кадровых, денежных и др.) для достижения эффективного функционирования и развития.

СПРАВКА! Если речь идет об экономическом потенциале коммерческого предприятия, то под эффективным функционированием понимается возможность осуществлять реализацию продукции для получения максимальной прибыли.

Другими словами, экономический потенциал – это те реальные возможности, которые может проявить предприятие в той или иной сфере, причем не важно, были ли они реализованы на самом деле или возможны только гипотетически. Не всегда все возможные ресурсы задействованы одновременно и с необходимой эффективностью, а для разных отраслей производства характерен свой коэффициент прибыли. Вот почему потенциал определяется четырьмя равно важными факторами:

- наличием ресурсов;

- умением их правильно и эффективно применять;

- степенью задействованности имеющихся ресурсов в производстве;

- выбранной формой хозяйственной деятельности.

Состав

Экономический потенциал соединяет в себе сумму конкретных возможностей – частных потенциалов – в главных отраслях предприятия. Рассмотрим, какие потенциалы он объединяет:

- Кадровый потенциал – количество сотрудников, необходимое и достаточное для достижения задач данной организации, а также их персональные особенности, влияющие на эффективность работы.

- Фондовый потенциал – достаточность и оптимальность применения основных активов и оборотных средств.

- Финансовый потенциал – оптимальная обеспеченность денежными средствами, покрывающими потребности предприятия, корректно распределяемыми и применяемыми.

- Управленческий потенциал – способности руководителей организовывать производственные процессы и ресурсы для максимального обеспечения конкурентных побед в виде адекватной структуры организации и актуальных управленческих методов.

- Маркетинговый потенциал – успешное применение системы продвижения товаров на рынке для постоянного сохранения и повышения конкурентных преимуществ.

- Инновационный потенциал – возможность применения или привлечения ресурсов для развития предприятия в соответствии с его потребностями.

Какие возможности предприятия не входят в экономический потенциал?

Когда исследуют совокупный потенциал предприятия, говорят не только о его экономической составляющей. Помимо экономического потенциала и его компонентов, в совокупный потенциал предприятия включают:

- правовой;

- экологический;

- экспортный или импортный и др. виды возможностей.

Уровни экономического потенциала

Экономический потенциал является многоуровневым понятием. Его можно анализировать как на отдельно взятом объекте, так и на более широких массивах, в зависимости от того, насколько обособлены производственные силы:

- государственный экономический потенциал;

- возможности той или иной отрасли;

- региональный экономический потенциал;

- экономические возможности предприятия.

Потенциал каждого уровня в совокупности определяет потенциал следующего: так, из потенциалов предприятий складываются отраслевые потенциалы, а из них – экономический потенциал всей страны.

Модель экономического потенциала

Чтобы представить модель экономического потенциала, следует определить необходимые и достаточные факторы его эффективности, к которым относятся все оптимальные проявления составляющих его возможностей (кадрового, финансового, фондового и других видов потенциалов). Если привести все эти показатели к некой интегральной характеристике, то моделью экономического потенциала любого предприятия любой отрасли будут его качества не сами по себе, а в сравнении с другими аналогичными предприятиями, иными словами – конкурентоспособность.

Как оценивать экономический потенциал

Для этого нужно исследовать большое количество факторов и проанализировать причинно-следственные связи между ними. Разные методы оценки предполагают изучение определенных показателей в тех или иных сферах проявления производственных возможностей. Они лишь в определенной мере позволяют оценить истинное положение экономического потенциала, достичь абсолютного показателя невозможно ввиду огромного количества факторов, к тому же постоянно пребывающих в динамике.

Факторы

В рамках общепринятого подхода к оценке исследуются, фиксируются и рассматриваются во взаимодействии такие факторы экономического потенциала:

- финансовое положение;

- рыночная ситуация;

- снабженность необходимыми производственными ресурсами оптимального качества;

- эффективность производственной деятельности.

Их можно разделить на группы в зависимости от предмета анализа:

1. Производственные факторы:

- сроки производства;

- объемы;

- ассортимент;

- сырье: количество, запасы, быстрота завершения и обновления;

- оборудование: количество, состояние, моральный износ, обновление;

- инфраструктура производства.

2. Факторы сбыта продукции:

- транспортные ресурсы и затраты;

- вопросы хранения продукции, готовой к реализации (наличие запасов, состояние и емкость складов);

- дополнительные операции с товаром (фасовка, упаковка и т.п.);

- эффективность реализационной сети (прямые продажи, дилеры, посредники);

- анализ каналов сбыта.

3. Организационные факторы:

- управленческая структура;

- иерархия на производстве;

- количественные и качественные характеристики персонала;

- производительность труда;

- текучка кадров;

- стоимость рабсилы;

- корпоративная культура.

4. Маркетинговые факторы:

- анализ состояния рынка в данной отрасли;

- привлекательность товара;

- изучение целевой аудитории;

- политика ценообразования;

- реклама;

- особенности сбыта;

- клиентская сеть;

- налаженность внутренней и внешней коммуникации;

- планы на будущее.

5. Финансовые факторы:

- платежеспособность;

- прибыльность;

- рентабельность (по каждому виду изделий);

- способность выполнять денежные обязательства;

- соотношение своего и заемного капитала.

Методы получения данных для анализа экономического потенциала

Показатели для анализа можно получать различными методами, такими как:

- ситуационный или портфельный анализ;

- специальные диагностические опросы (существуют особые методики);

- экспертная оценка;

- расчет коэффициентов и другие математические методы.

К коэффициентам экономического потенциала, которые можно вычислить объективно, относятся следующие:

- фондовооруженность;

- рентабельность;

- эффективность производства и применения ресурсов;

- средний оборот фондов;

- дееспособность фондов;

- фондоемкость продукции;

- нормы потребления и накопления.

Методы развития

Для того чтобы повышать экономический потенциал предприятия, нужно сначала с помощью оценки выяснить, какие факторы и в какой мере оказывают на него влияние. Обычно экономический потенциал прямо влияет на такие группы деятельности предприятия:

- получение прибыли;

- генерирование финансовых потоков;

- обеспечение качества жизни;

- сбережение стоимости.

При этом изменяются легко отслеживаемые проявления деятельности предприятия, а именно:

- рентабельность (доходность капитала);

- деловая активность предприятия;

- денежная устойчивость на рынке;

- платежеспособность;

- ликвидность.

Таким образом, влияние на любую из этих сфер вызовет прямое изменение экономического потенциала предприятия. Способы этого влияния могут быть различными, но все они основаны на достижении определенного баланса между ресурсами и их применением.

Источник: assistentus.ru

О методике оценки потенциала улучшения предприятия

Коротенко, Е. А. О методике оценки потенциала улучшения предприятия / Е. А. Коротенко. — Текст : непосредственный // Молодой ученый. — 2012. — № 5 (40). — С. 167-171. — URL: https://moluch.ru/archive/40/4817/ (дата обращения: 27.05.2023).

Многие учёные сходятся во мнении, что современная экономика предъявляет повышенные требования к предприятиям. Жесткая конкуренция, в условиях которой живут и действуют современные предприятия, диктует потребность в повышении эффективности каждого аспекта их деятельности. Управляющая деятельность – не исключение [2]. Повысить эффективность (конкурентоспособность) предприятия можно путём построения верной стратегии, надлежащего использования финансовых, информационных и человеческих ресурсов. Одним из способов повышения конкурентоспособности предприятия является создание и внедрение системы измерения и управления эффективностью, которая будет использоваться в соответствии с видением и стратегией компании, и включать в себя различные виды деятельности [3].

Потенциал улучшения представляет собой объективный критерий, используемый для постановки целей фирмы, оценки достижения стратегических и тактических целей, оценки эффективности бизнес-процессов, постановки задач по оптимизации бизнес-процессов, оценки достигнутых целей проекта. Методика оценки потенциала улучшения использует процессный подход и систему сбалансированных показателей.

Определим основные понятия, используемые в рамках данной методики.

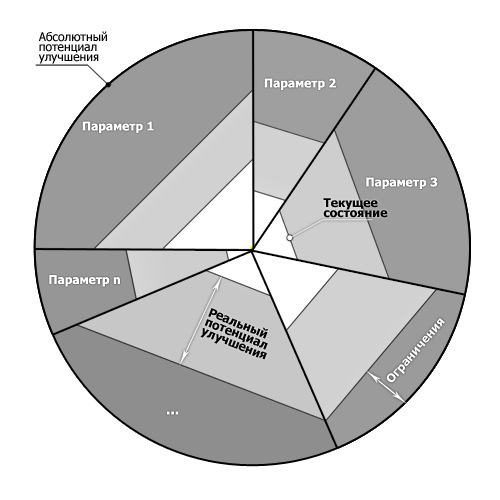

Потенциал предприятия – это ресурсы всех видов, которые могут быть использованы для достижения его целей [1]. Под потенциалом улучшения в описываемой методике понимается возможное изменение, отражающее разницу между текущим и возможным (или желаемым) состоянием развития предприятия [4]. Выделяют абсолютный и реальный потенциалы улучшения.

Абсолютный потенциал улучшения характеризует идеальный уровень развития предприятия, никогда не достигаемый в реальности, но определяющий стратегические цели фирмы. Абсолютный потенциал улучшения представляется структурированным описанием наилучшего возможного в рамках данного предприятия способа реализации бизнес-процессов.

Реальный потенциал улучшения отражает желаемое состояние эффективности бизнес-процессов предприятия, которое, с учётом имеющихся ограничений, может быть достигнуто в краткосрочной или среднесрочной перспективе. Описание реального потенциала улучшения осуществляется с помощью спецификации показателей эффективности ключевых активностей отдельных бизнес-процессов. Достижение реального потенциала улучшения связано с устранением имеющихся ограничений, являющихся причиной того, что на текущий момент бизнес-процессы не могут быть реализованы на желаемом уровне [6].

Ключевая активность – это логически цельная часть бизнес-процесса, протекающая в отдельной организационной единице в короткий временной промежуток. Ключевая активность имеет характер конкурентной выгоды, обусловливает продуктивность бизнес-процесса, создаёт его добавочную стоимость, поддерживает синергию, является инструментом конкурентоспособности, может быть источником экономии и дополнительных эффектов.

Ограничения потенциала улучшения – это все причины, не позволяющие предприятию достичь эффективности бизнес-процессов на уровне абсолютного потенциала улучшения. В рамках данной методики все ограничения по отношению к предприятию можно классифицировать на внутренние (устраняются в рамках конкретного предприятия) и внешние (не зависят от предприятия, поэтому не могут быть устранены изнутри). По форме ограничения классифицируют на материальные и нематериальные [5] .

Отношение между абсолютным потенциалом улучшения, ограничениями и реальным потенциалом улучшения представлено на рисунке 1.

Рис. 1. Взаимосвязь абсолютного и реального потенциалов улучшения

Существует множество способов достижения реального потенциала улучшения, критерием для их оценки служит отдача, выраженная в виде эффектов. Выделяют твёрдые и мягкие эффекты. Первые имеют числовое выражение, могут без лишних затрат быть переведены в финансовое выражение в течение определённого срока, вторые приносят улучшения, но их финансовое выражение либо затруднено, либо невозможно. По истечении определённого промежутка времени мягкие эффекты обязательно переходят в твёрдые.

Инструментом измерения эффективности и производительности служат метрики. Метрика – измеряемый показатель, используемый для определения качества, количества и финансовой категории. Метрика однозначно определяется названием и идентификацией, алгоритмом или определением, единицей и периодичностью измерений, выходной и целевой величиной, источником данных, способом и периодичностью контроля [5].

Процесс оценки реального потенциала улучшения можно разделить на несколько этапов, спецификация которых представлена в таблице 1.

Спецификация этапов оценки реального потенциала улучшения

Вход

Содержание этапа

Выход

U 1 1 — внутренняя информация предприятия

Определение бизнес-процессов фирмы и их ключевых активностей

U 2 — множество бизнес-процессов, U 3 — множество ключевых активностей

U 2, U 3, G 1 2 – метод парного сравнения

Определение приоритетов бизнес-процессов в рамках деятельности предприятия и приоритетов ключевых активностей в рамках отдельных бизнес-процессов

D 1 3 – рейтинг бизнес-процессов, U 4 – множество рейтингов ключевых активностей (для каждого бизнес-процесса свой документ)

U 1, U 2, U 3

Определение целей, метрик и владельцев бизнес-процессов

D 2 – описание целей, метрик и владельцев бизнес-процессов

U 1, U 2, D 2, G 2 – модель зрелости бизнес-процессов Capability Maturity Model for Software , G 3 – классификация уровня описания бизнес-процесса согласно Knowledge Business Proves Reengineering

Определение актуального и требуемого уровня зрелости бизнес-процессов, требуемого уровня описания бизнес-процессов

D 3 – описание актуального и требуемого уровней зрелости бизнес-процессов, D 4 – требуемые уровни детализации описания бизнес-процессов

U 2, U 3, D 1, U 4, D 2, D 3, D 4, G 4 – алгоритм заполнения таблиц, G 5 — алгоритм оценки текущего состояния ключевых активностей

Заполнение таблиц «фотографии» бизнес-процессов

U 5 – множество таблиц, содержащих стандартизированное детальное описание бизнес-процессов

U 5, G 6 – алгоритм обобщения таблиц эффектов

Составление общей таблицы эффектов для всех бизнес-процессов и их ключевых активностей

D 5 – общая таблица твёрдых эффектов, D 6 – общая таблица мягких эффектов

U 1, U 2, U 3, D 2, U 5, G 7 – алгоритм составления таблицы затрат, G 8 — алгоритм составления таблицы ограничений

Составление таблиц затрат, внутренних и внешних ограничений

D 7 – общая таблица затрат, D 8 – общая таблица внешних ограничений, D 9 – общая таблица внутренних ограничений

D 2, U 5, G 9 – алгоритм определения параметров эффективности бизнес-процессов

Упорядочение целей и метрик бизнес-процессов, определение параметров эффективности

D 10 – номенклатура параметров эффективности бизнес-процессов

U 1, D 1, U 5, D 5, D 6, D 7, D 8, D 9, D 10, G 10 — алгоритм расчёта требуемой величины улучшения

Определение величины требуемого улучшения эффективности каждого из бизнес-процессов и предприятия в целом

D 11 – требуемые величины улучшений бизнес-процессов, D 12 – требуемые величины улучшений эффективности предприятия

U 1, D 1, U 4, U 5, G 11 — алгоритм расчёта абсолютной величины улучшения ключевой активности

Расчёт абсолютной величины улучшения отдельных ключевых активностей и составление их рейтинга

D 13 – рейтинг ключевых активностей по абсолютной величине улучшения

1 U – универсум – полный перечень возможных значений некоторого элемента.

2 G – алгоритм – набор инструкций, описывающих порядок действий исполнителя для достижения результата за конечное время.

3 D – документ – описатель некоторых фактов, условий, требований, количественных или качественных параметров.

На пятом этапе экспертную оценку величины отклонений текущего состояния ключевых активностей бизнес-процессов от целевого осуществляют с помощью выделения 5 зон:

- «0-20 баллов» – целевое состояние очень удалено от текущего, его требования в настоящее время либо вообще не достижимы, либо удовлетворены лишь частично;

- «21-40 баллов» – в настоящее время выполнено порядка 30% требований, остальные либо выполнены частично, либо вообще не соблюдены;

- «41-60 баллов» – в настоящее время достигнуто порядка 50% требований;

- «61-80 баллов» – в настоящее время соблюдено порядка 2/3 требований, остальные выполняются частично либо небольшое число мало значимых требований не выполняется вообще;

- «81-100 баллов» – состояние в настоящее время соответствует целевому, не выполняется только небольшое число мало значимых требований.

Задача экспертов определить зону, к которой относится каждая ключевая активность путём сравнения текущего и целевого состояний, затем внутри зоны определить числовое значение. Пример оценки эффективности ключевых активностей представлен в таблице 2.

Таблица 2 Пример заполненной таблицы эффективности ключевых активностей

| Процесс: Закупки Приоритет процесса: 12 Ключевая активность: Управление закупками Приоритет ключевой активности: 26 | |||||

| № п/п | РПУ 1 – целевое состояние ключевого параметра КА 2 | Текущее состояние параметра КА | Вес параметра | Оценка | Результат |

| 1 | Формирование в течение 1 минуты полной и актуальной информации о потребности в материалах. | Актуальная информация о потребности в материалах предоставляется в течение нескольких часов или на следующий день. | 22 | 30 | 660 |

| 2 | Задержки поставок материалов дольше 1 дня автоматически фиксируются. Автоматически формируется анализ влияния на резервные запасы и план производства. | Менеджер по закупкам анализирует задержки поставок материалов без учёта плана производства и плана продаж. Периодичность анализа зависит от менеджера. | 20 | 10 | 200 |

| 3 | Полученные материалы заблокированы для конкретных производственных операций. Возможна динамическая разблокировка. | Блокировка материалов не реализована, он может быть получен на основании документов, оформленных в электронном или бумажном виде. | 30 | 8 | 240 |

| 4 | Автоматизированный расчёт потребности в материалах производится непрерывно. Материалы группируются по периодам и поставщикам. Заказ формируется за 3 минуты. | Расчёт потребностей в материалах производится автоматизировано 1 раз в месяц, группировка не осуществляется, на формирование заказа требуется от 15 до 60 минут. | 28 | 6 | 168 |

| Итого: | 100 | 54 | 1268 | ||

| Результат оценки эффективности КА, %: | 12,68 | ||||

| Повышение эффективности КА для достижения РПУ, %: | 87,32 | ||||

| 1 РПУ – реальный потенциал улучшения. 2 КА – ключевая активность. | |||||

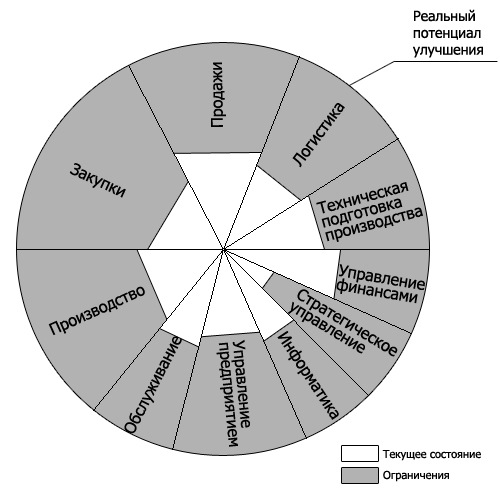

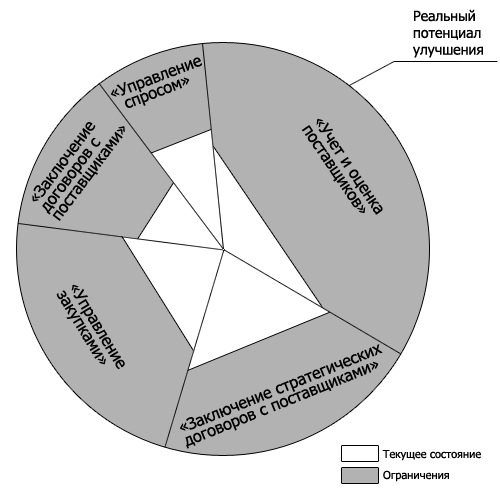

Полученные в ходе оценки реального потенциала улучшения результаты с требуемой степенью детализации наглядно представляются в виде круговых диаграмм (рис. 2). Величина сектора характеризует значимость ключевой активности для повышения эффективности бизнес-процесса или значимость бизнес-процесса для повышения эффективности предприятия в целом.

Рис. 2. Представление результатов оценки реального потенциала улучшения

Рис. 2. Представление результатов оценки реального потенциала улучшения

Преимуществами указанной методики являются:

- Универсальность применения для решения задач в различных сферах бизнеса.

- Прозрачность алгоритмов.

- Адаптация к особенностям конкретного предприятия.

- Наглядное представление результатов.

К недостаткам методики относятся высокие требования к опыту аналитиков и экспертов и высокая сложность и трудоёмкость на подготовительных этапах. Подводя итог вышесказанному, можно сделать следующие выводы:

- Методика оценки потенциала улучшения позволяет решать такие задачи, как разработка и актуализация стратегии фирмы, повышение эффективности бизнес-процессов, эффективная реализация инновационных проектов, верная постановка целей и эффектов проектов, измерение и оценка эффективности сотрудников и многие другие.

- Данная методика имеет ряд преимуществ, к которым относится её универсальность, прозрачность, гибкость и наглядность. К недостаткам относятся высокие требования к экспертам, высокая сложность и трудоёмкость подготовительных этапов.

- Возможности применения методики ограничены средними и крупными предприятиями, имеющими опыт использования системы сбалансированных показателей.

Литература:

- Бовин А.А. Управление инновациями в организации: Учебное пособие по специальности «Менеджмент организации» [Текст] / А. А. Бовин, Л. Е. Чередникова, В. А. Якимович. – 2-е изд., стер. – М.: Омега-Л, 2008. – 415с.: табл. – (Высшая школа менеджмента).

- Лощилина И.В. Оценка необходимости построения стратегии компании [Текст] / И.В. Лощилина // BYTE/Россия. – 2007. – №9.

- Aschenbrennerová H . Měřením a řízením výkonnosti ke zvyšování konkurenceschopnosti MSP

- Mikoláš Z., Peterková J., Tvrdíková M. a kol. Konkurenční potenciál průmyslového podniku. 1. vydání. Praha: C.H.Beck, 2011. – 338 s.

- Učeň P. Zvyšování výkonnosti firmy na bázi potenciálu zlepšení. 1. vydání. Praha: Grada Publishing, 2008. – 192 s.

- Učeň P. Možnosti využití potenciálu zlepšení v jednotlivých oblastech zvyšování výkonnosti firmy // Systemov á integrace . – 2008.

Основные термины (генерируются автоматически): реальный потенциал улучшения, ключевая активность, абсолютный потенциал улучшения, активность, общая таблица, абсолютная величина улучшения, предприятие, актуальная информация, высокая сложность, реальный потенциал.

Похожие статьи

Оценка финансовой устойчивости торговой компании с целью.

Ключевые слова:финансовая устойчивость, абсолютные и относительные показатели, типы финансовой устойчивости. Общая величина основных источников формирования запасов и затрат (ВИ) — это сумма Таблица 1. Типы финансовой устойчивости предприятия [7].

Экономический потенциал как критерий оценки инвестиционной.

Показатели, позволяющие рассчитать экономический потенциал предприятия, представлены в таблице 3 на примере деятельности предприятия ООО «Х». Доля затрат на инновации в общей величине затрат предприятия

Анализ деловой активности организации на примере ООО.

Для улучшения показателей деловой активности в ООО «Кашелка» необходимо уменьшить количество привлеченного капитала и повысить объем собственного А увеличение скорости оборота средств отражает повышение производственно-технического потенциала предприятия.

Алгоритм повышения эффективности деятельности предприятий.

±Ен — излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат Таблица 1. Типы организационно-экономических ситуаций функционирования предприятий строительного комплекса ‒ показатели деловой активности

Разработка инструментария по оценке инвестиционной.

По соотношению величины совокупного потенциала и интегрального риска каждый регион Количество баллов. 1A. Высокий потенциал — минимальный риск. 20. Коэффициенты текущей, быстрой и абсолютной ликвидности соответствуют рекомендуемым значениям.

Особенности деловой активности предприятия

Деловая активность предприятия — это результативность работы предприятия сравнительно величины авансированных ресурсов или Количественные признаки деловой активности предприятия определяются системой как абсолютных, так и относительных показателей.

Подходы к формированию экономической модели улучшения.

Успешная работа предприятия нуждается в постоянном улучшении ключевых параметров производственно-хозяйственной деятельности путем разработки и Подходы исследователей к понятию «финансовое состояние» систематизированы и представлены в таблице 1. Таблица 1.

Финансовая отчетность как инструмент управления деятельностью.

Финансовое состояние предприятия является важнейшей характеристикой его деловой активности и надежности. Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, является гарантом эффективной деятельности.

- Как издать спецвыпуск?

- Правила оформления статей

- Оплата и скидки

Источник: moluch.ru