Разберем такой показатель как внутренняя норма доходности инвестиционного проекта, определим экономический смысл и рассмотрим подробно пример его расчета с помощью Excel.

Внутренняя норма доходности инвестиционного проекта (IRR, Internal Rate of Return). Определение

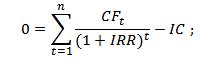

Внутренняя норма доходности (англ. Internal Rate of Return, IRR, внутренняя норма прибыли, внутренняя норма, внутренняя норма рентабельности, внутренняя норма дисконта, внутренний коэффициент эффективности, внутренний коэффициент окупаемости) – коэффициент, показывающий максимально допустимый риск по инвестиционному проекту или минимальный приемлемый уровень доходности. Внутренняя норма доходности равна ставке дисконтирования, при которой чистый дисконтированный доход отсутствует, то есть равен нулю.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Внутренняя норма доходности формула расчета

Как рассчитать внутреннюю норму рентабельности / норму доходности / IRR в Excel, в бизнес-плане?

где:

CFt (Cash Flow) – денежный поток в период времени t;

IC (Invest Capital) – инвестиционные затраты на проект в первоначальном периоде (тоже являются денежным потоком CF0 = IC).

t – период времени.

| ★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Применение внутренней нормы доходности

Показатель используется для оценки привлекательности инвестиционного проекта или для сопоставительного анализа с другими проектами. Для этого IRR сравнивают с эффективной ставкой дисконтирования, то есть с требуемым уровнем доходности проекта (r). За такой уровень на практике зачастую используют средневзвешенную стоимость капитала (Weight Average Cost of Capital, WACC).

| Значение IRR | Комментарии |

| IRR>WACC | Инвестиционный проект имеет внутреннюю норму доходности выше чем затраты на собственный и заемный капитал. Данный проект следует принять для дальнейшего анализа |

| IRR | Инвестиционный проект имеет норму доходности ниже чем затраты на капитал, это свидетельствует о нецелесообразности вложения в него |

| IRR=WACC | Внутренняя доходность проекта равна стоимости капитала, проект находится на минимально допустимом уровне и следует произвести корректировки движения денежных средств и увеличить денежные потоки |

| IRR1>IRR2 | Инвестиционный проект (1) имеет больший потенциал для вложения чем (2) |

Следует заметить, что вместо критерия сравнения WACC может быть любой другой барьерный уровень инвестиционных затрат, который может быть рассчитан по методам оценки ставки дисконтирования. Данные методы подробно рассмотрены в статье «Ставка дисконтирования. 10 современных методов расчета». Простым практическим примером, может быть сравнение IRR с безрисковой процентной ставкой по банковскому вкладу. Так если инвестиционный проект имеет IRR=10%, а процент по вкладу=16%, то данный проект следует отклонить.

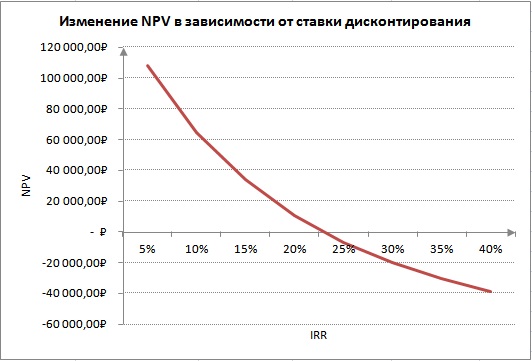

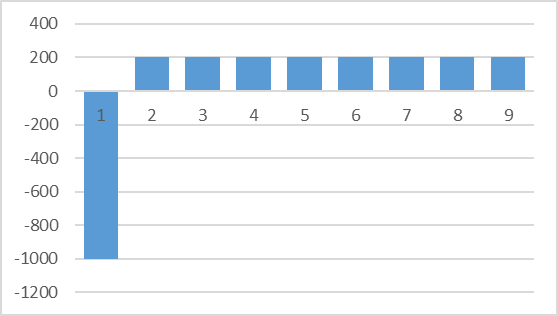

Внутренняя норма доходности (IRR) тесно связана с чистым дисконтированным доходном (NPV). На рисунке ниже показана взаимосвязь между размером IRR и NPV, увеличение нормы доходности приводит к уменьшению дохода от инвестиционного проекта.

Внутренняя норма доходности занимает второе место в инвестиционном анализе проектов, другие показатели оценки проектов более подробно рассмотрены в статье: «6 методов оценки эффективности инвестиций в Excel. Пример расчета NPV, PP, DPP, IRR, ARR, PI«.

Мастер-класс: «Как рассчитать внутреннюю норму доходности бизнес плана»

Расчет внутренней нормы доходности (IRR) на примере в Excel

Рассмотрим пример расчета внутренней нормы доходности на примере с помощью Excel, разберем два способа построения с помощью функции и с помощью надстройки «Поиск решений».

Пример расчета IRR в Excel c помощью встроенной функции

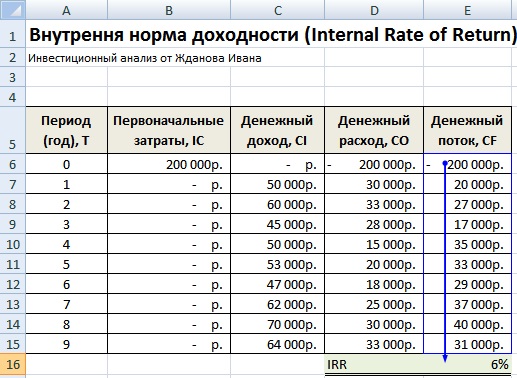

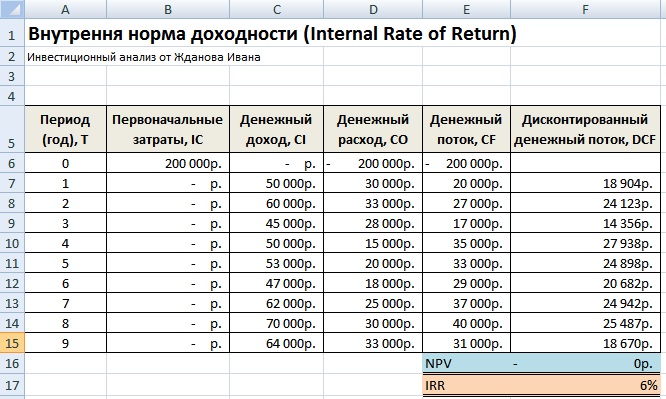

В программе есть встроенная финансовая функция, позволяющая быстро произвести расчет данного показателя – ВСД (внутренняя ставка дисконта). Следует заметить, что данная формула будет работать только тогда, когда есть хотя бы один положительный и один отрицательный денежный поток. Формула расчета в Excel будет иметь следующий вид:

Внутренняя норма доходности (E16) =ВСД(E6:E15)

В результате мы получили, что внутренняя норма доходности равняется 6%, далее для проведения инвестиционного анализа, полученное значение необходимо сопоставить со стоимостью капитала (WACC) данного проекта.

| | ★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Пример расчета IRR через надстройку «Поиск решений»

Второй вариант расчета подразумевает использование надстройки «Поиск решений» для поиска оптимального значения ставки дисконтирования для NPV=0. Для этого необходимо рассчитать чистый дисконтированный доход (NPV).

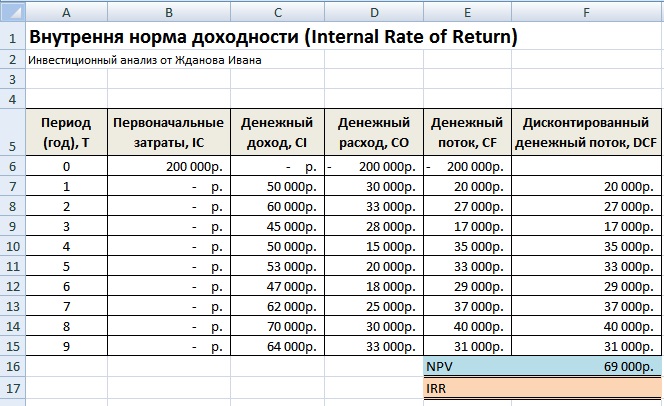

На рисунке ниже показаны формулы расчета дисконтированного денежного потока по годам, сумма которых дает чистый дисконтированный доход. Формула расчета дисконтированного денежного потока (DCF) следующая:

Дисконтированный денежный поток (F) =E7/(1+$F$17)^A7

Чистый дисконтированный доход (NPV) =СУММ(F7:F15)-B6

На рисунке ниже показан первоначальный вид для расчета IRR. Можно заметить, что ставка дисконтирования, используемая для расчета NPV, ссылается на ячейку, в которой нет данных (она принимается равной 0).

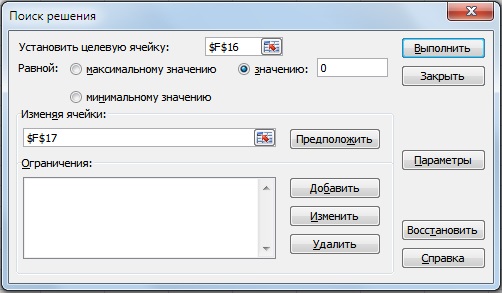

Сейчас наша задача состоит в том, чтобы отыскать на основе оптимизации с помощью надстройки «Поиск решений», то значение ставки дисконтирования (IRR) при котором NPV проекта будет равен нулю. Для этого открываем в главном меню раздел «Данные» и в нем «Поиск решений».

При нажатии в появившемся окне заполняем строки «Установить целевую ячейку» – это формула расчета NPV, далее выбираем значение данной ячейки равной 0. Изменяемый параметр будет ячейка со значением внутренней нормы доходности (IRR). На рисунке ниже показан пример расчета с помощью надстройки «Поиск решений».

После оптимизации программа заполнит нашу пустую ячейку (F17) значением ставки дисконтирования, при которой чистый дисконтированный доход равен нулю. В нашем случае получилось 6%, результат полностью совпадает с расчетом по строенной формуле в Excel.

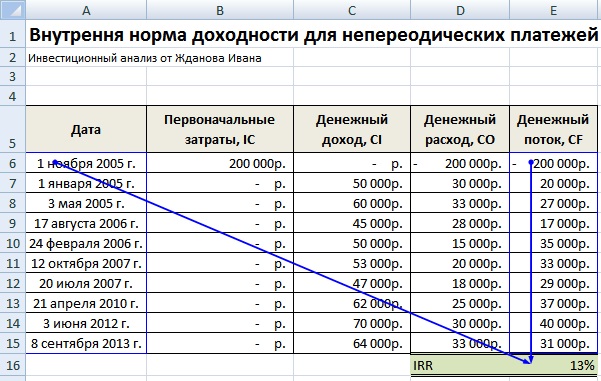

Расчет внутренней нормы доходности в Excel для несистематических поступлений

На практике часто случается, что денежные средства поступают не периодично. В результате ставка дисконтирования для каждого денежного потока будет меняться, это делает невозможным использовать формулу ВСД в Excel. Для решения данной задачи используется другая финансовая формула ЧИСТВНДОХ (). Данная формула включает в себя массив дат и денежные потоки. Формула расчета будет иметь следующий вид:

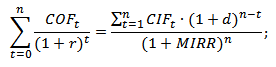

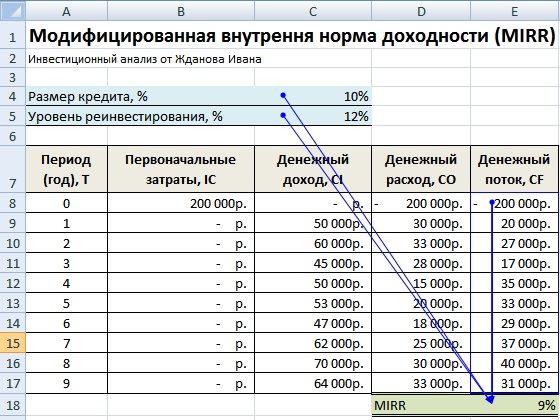

Модифицированная внутренняя норма доходности (MIRR)

В инвестиционном анализе также используется модифицированная внутренняя норма доходности (Modified Internal Rate of Return, MIRR) – данный показатель отражает минимальный внутренний уровень доходности проекта при осуществлении реинвестиций в проект. Данный проект использует процентные ставки, полученные от реинвестирования капитала. Формула расчета модифицированной внутренней нормы доходности следующая:

MIRR – внутренняя норма доходности инвестиционного проекта;

COFt – отток денежных средств в периоды времени t;

CIFt – приток денежных средств;

r – ставка дисконтирования, которая может рассчитываться как средневзвешенная стоимость капитала WACC;

d – процентная ставка реинвестирования капитала;

n – количество временных периодов.

Расчет модифицированной внутренней нормы доходности в Excel

Для расчета данной модификации внутренней нормы прибыльности можно воспользоваться встроенной функцией Excel, которая использует помимо денежных потоков еще размер ставки дисконтирования и уровень доходности при реинвестировании. Формула расчета показателя представлена ниже:

Преимущества и недостатки внутренней нормы доходности (IRR)

Рассмотрим преимущества показателя внутренней нормы доходности для оценки проектов.

Во-первых, возможность сравнения различных инвестиционных проектов между собой по степени привлекательности и эффективности использования капитала. К примеру, сравнение с доходностью по безрисковым активам.

Во-вторых, возможность сравнения различных инвестиционных проектов с разным горизонтом инвестирования.

К недостаткам показателя относят:

Во-первых, недостатки в оценке внутренней нормы доходности заключаются в сложности прогнозирования будущих денежных платежей. На размер планируемых платежей влияет множество факторов риска, влияние которые сложно объективно оценить.

Во-вторых, показатель IRR не отражает размер реинвестирования в проект (данный недостаток решен в модифицированной внутренней норме доходности MIRR).

В-третьих, не способность отразить абсолютный размер полученных денежных средств от инвестиции.

Резюме

В данной статье мы рассмотрели формулу расчета внутренней нормы доходности (IRR), разобрали подробно два способа построения данного инвестиционного показателя с помощью Excel: на основе встроенных функций и надстройки «Поиск решений» для систематических и несистематических денежных потоков. Выделили, что внутренняя норма доходности является вторым по значимости показателем оценки инвестиционных проектов после чистого дисконтированного дохода (NPV). Вариацией IRR является ее модификация MIRR, которая учитывает также доходность от реинвестирования капитала.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Источник: finzz.ru

Внутренняя норма рентабельности, IRR

Внутренняя норма рентабельности (Internal Rate of Return, IRR) — один из наиболее популярных показателей в финансовом анализе. Его применяют в оценке инвестиционных проектов и других сферах. IRR используют, например, в анализе облигаций, где показатель доходности к погашению вычисляется как внутренняя норма рентабельности денежных потоков у покупателя облигации.

Определение показателя IRR

IRR денежного потока — ставка дисконтирования, при которой чистая приведенная стоимость этого денежного потока равна нулю. Таким образом, IRR находят как решение относительно переменной d следующего уравнения:

Экономический смысл IRR — максимальное значение стоимости капитала, при котором инвестиционный проект окупается. При оценке инвестиций IRR сравнивают с требуемой нормой доходности инвестированного капитала, и, если IRR выше требуемой доходности, то проект считают привлекательным.

Для простого варианта, когда в начале проекта — значительные инвестиции, а затем проект приносит доход:

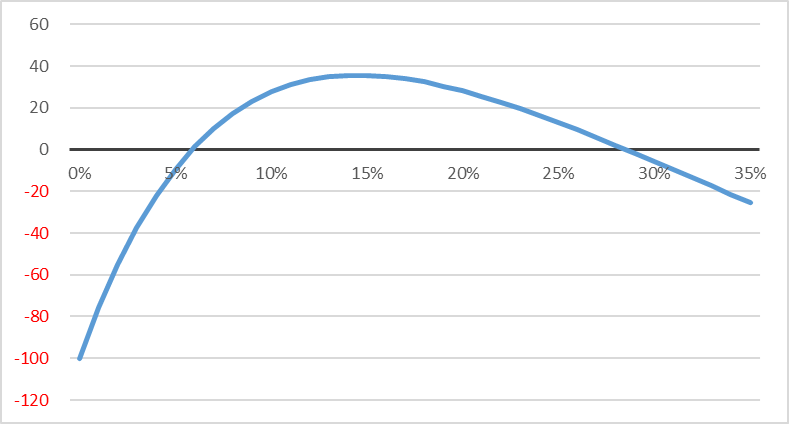

Зависимость NPV от ставки дисконтирования обычно выглядит так:

Поскольку ставка дисконтирования сильнее всего влияет на будущие доходы, а начальные инвестиции либо совсем не зависят от нее, либо зависят очень слабо, то, чем выше ставка, тем меньше значение NPV, и в какой-то точке NPV достигает нуля — это и будет внутренняя норма рентабельности.

В приведенном выше уравнении ставка d присутствует в степени номера периода, поэтому, например, для десятилетнего денежного потока мы получаем уравнение 10 степени, решение которого нельзя записать в виде простой формулы. На практике значение IRR всегда находят подбором, чаще всего для этого используют встроенные функции MS Excel.

Расчет IRR в Excel

Для расчета IRR в Excel есть две функции: ВСД() и ЧИСТВНДОХ(). Работа этих функций построена на подборе значения IRR методом касательных. Подробнее об этом в видео

Функция ВСД рассчитана на денежный поток, построенный с шагом в год. Если в финансовой модели у денежного потока другой шаг, особенно если платежи распределяются неравномерно, и шаг меняется от периода к периоду, используют вторую функцию — ЧИСТВНДОХ. У нее есть еще один параметр — даты каждого платежа в денежном потоке, что позволяет оценить IRR для любого шага планирования.

Использование функции Excel решает задачу расчета IRR, но не избавляет аналитика от ряда проблем, присущих этому показателю.

Проблема 1: необычные инвестиции

Работа показателя IRR рассчитана на ситуацию, когда в денежном потоке есть крупные отрицательные значения (инвестиции) в начале и затем ряд положительных значений. В реальности мы видим немало проектов, где денежные потоки выглядят более сложно. В этом случае интерпретация рассчитанных значений IRR также становится непростой, а в ряде примеров может возникать ситуация, когда проект одновременно имеет несколько значений IRR.

Допустим, денежный поток выглядит таким образом:

График зависимости NPV от ставки дисконтирования для этого потока будет выглядеть так:

Здесь есть два значения в районе 5% и 30%, когда выполняется условие NPV=0, следовательно, это правильные решения для IRR. Функции вычисления IRR в Excel имеют дополнительный параметр — начальное предположение, от которого ведется подбор IRR. В данном случае, в зависимости от начального положения, Excel вычислит IRR как 5% или как 30%. Очевидно, что экономическая интерпретация этого расчета будет сильно затруднена, поэтому для подобных денежных потоков в процессе принятия решений IRR лучше не использовать вообще .

Проблема 2: реинвестирование

Вторая проблема использования IRR для принятия решений связана с тем, что в процессе расчета мы меняем ставку дисконтирования, а она отражает требуемый «нормальный» уровень доходности капитала. В процессе анализа считается, что инвестор мог бы получить такую доходность, вкладывая деньги в другие проекты с похожим уровнем риска, поэтому и от инвестиций в анализируемый проект он ждет такой же доходности.

Но если ставка дисконтирования проекта 15%, а IRR определен на уровне 25%, то надо принимать во внимание, что при расчете IRR было сделано предположение, что и любые полученные от проекта деньги могли бы дальше приносить инвестору доход 25%. Это не соответствует действительности. В результате выбор инвестиционных идей на основе IRR несколько искажен в сторону одобрения более коротких проектов с высокой оборачиваемостью, которые с точки зрения суммарного дохода могут быть не лучшим решением.

Альтернатива IRR — выбор проектов на основе анализа их NPV, который свободен от всех недостатков IRR. Кроме того, некоторое распространение получил показатель модифицированной внутренней нормы рентабельности (MIRR), в котором предусмотрено использование отдельной ставки для ожидаемых доходов от реинвестиций.

История создания показателя IRR

Подходы, связанные с использованием дисконтированных денежных потоков, разрабатывались разными авторами, начиная с конца 19 века. В частности, ряд важных публикаций на эту тему подготовили Ойген фон Бём-Баверк и Ирвинг Фишер. В книге «Теория процента» Фишер даже привел уравнение для расчета IRR, но не упоминал современного названия этого термина и применял его только в варианте сравнения двух инвестиционных возможностей.

Впервые термин «внутренняя норма рентабельности» и точное описание его формулы ввел Кеннет Боулдинг в статье «Теория единичной инвестиции» (Boulding, K. E. «The Theory of a Single Investment». The Quarterly Journal of Economics 49, вып. 3 (1 мая 1935 г.): 475–94).

В конце того же года показатель упомянул Джон Кейнс в «Общей теории занятости, процента и денег», он называл его «маржинальная эффективность капитала». Поскольку книга сыграла важную роль в развитии экономической науки, то часто именно ее упоминают как источник показателя IRR.

В следующие 20 лет показатель IRR постоянно использовали в оценке инвестиций, но термин не являлся стандартом, и в ряде книг вместо него применяли «доходность» (yield), которая сейчас сохранилась в оценке облигаций (известный термин «доходность к погашению», yield to maturity, YTM — это IRR, рассчитанный для облигации).

Примерно с середины 1960-х годов термин IRR окончательно вытеснил другие формулировки, и сложилось современное понимание этого показателя.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Источник: www.alt-invest.ru

IRR — внутренняя норма доходности

Перед выбором любого инвестиционного проекта рассчитывается Internal Rate of Return –IRR внутренняя норма доходности. При этом вычисляется размер чистого приведённого дохода при разных ставках дисконта, что можно делать как вручную, так и с помощью автоматизированных методов. Благодаря этому показателю можно определить прибыльность возможной инвестиции и оптимальный размер кредитной ставки. Однако у данного метода есть и свои недостатки. Что такое IRR на практике и как рассчитать показатель с применением формулы расчёта, будет показано ниже.

- Определение IRR и экономический смысл

- Формула внутренней нормы доходности

- Примеры расчёта IRR

- Пример расчёта IRR при бизнес-инвестировании

- Сравнительный пример частного инвестирования

Определение IRR и экономический смысл

Internal Rate of Return или IRR в русском варианте определяется как внутренняя норма доходности (ВНД), или другими словами – внутренняя норма прибыли, которую ещё нередко называют внутренней нормой рентабельности.

Такой внутренней нормой доходности является ставка процента, при которой дисконтированная стоимость всех денежных потоков проекта (NPV) будет равной нулю. При подобных условиях обеспечивается отсутствие убытков, то есть доходы от инвестиций тождественны затратам на проект.

Экономический смысл вычисления в том, чтобы:

- Охарактеризовать прибыльность потенциального вложения. Чем выше значение нормы доходности IRR, тем выше показатель рентабельности проекта, и, соответственно, при выборе из двух возможных вариантов инвестиций, при прочих равных, выбирают тот, где расчёт IRR показал более высокую ставку.

- Определить оптимальную ставку кредита. Поскольку расчёт ВНД показывает максимальную цену, при которой инвестиции останутся безубыточными, с ним можно соотнести с показателем ставку кредита, который компания может взять для инвестиций. Если процент по запланированному кредиту больше полученного значения ВНД, то проект будет убыточным. И наоборот – если ставка кредита ниже ставки инвестирования (ВНД), то заёмные денежные средства принесут добавочную стоимость.

Например, если взять кредит, по которому нужно выплачивать 15% годовых и вложить в проект, который принесёт 20% годовых, то инвестор на проекте зарабатывает. Если в оценках прибыльности проекта будет допущена ошибка и IRR окажется меньше 15%, то банку нужно будет отдать больше, чем принесёт проектная деятельность. Точно так же поступает и сам банк, привлекая деньги от населения и выдавая кредиторам под больший процент. Таким образом, рассчитав IRR, можно легко и просто узнать допустимый верхний уровень – предел стоимости заёмного капитала.

Фактически эти возможности являются одновременно и преимуществами, которые даёт инвестору вычисление ВНД. Инвестор может сравнить перспективные проекты между собой с точки зрения эффективности использования капитала. Кроме того, преимущество применения ВНД ещё и в том, что это позволяет сравнивать проекты с разным периодом вложений – горизонтов инвестирования. ВНД выявляет тот проект, который может приносить большие доходы в долгосрочной перспективе.

Однако особенности ВНД в том, что и полученный показатель не позволяет оценить инвестиционный проект исчерпывающе.

- С помощью результатов вычисления нельзя предсказать размер следующего поступления по вкладу, поскольку размер прибыли зависит от множества микро- и макроэкономических причин.

- Показатель не отражает уровень (размер) реинвестирования, что исправлено в MIRR-формуле – формуле модифицированной внутренней нормы рентабельности, которая скорректирована с учётом норм реинвестиций. Обычно это формула применяется в проектах с очень низкой или очень высокой нормой прибыли, когда необходимость реинвестировать новые денежные средства может исказить реальную отдачу от проекта.

- Показатель не демонстрирует абсолютный размер полученных от инвестиций денежных средств. ВНД – это относительный показатель, который может отразить процент, гарантирующий безубыточность вложений.

Чтобы оценить инвестиционную привлекательность (в том числе – в сравнении с другими проектами), IRR сравнивается, например, с требуемым размером доходности капитала (эффективной ставкой дисконтирования). За такую сравнительную величину практики часто берут средневзвешенную стоимость капитала (WACC). Но, вместо WACC может быть взята и другая норма доходности – например, ставка по депозиту банка. Если после проведения расчётов окажется, что по банковскому депозиту процентная ставка составляет, например, 15%, а IRR потенциального проекта – 20%, то целесообразнее деньги вкладывать в проект, а не размещать на депозите.

Формула внутренней нормы доходности

Для определения показателя IRR, опираются на уравнение для чистой приведённой рентабельности:

Исходя из этого, для внутренней нормы доходности формула будет выглядеть следующим образом:

Здесь r – процентная ставка.

Эта же IRR-формула в общем виде будет выглядеть таким образом.

Здесь CF t – денежные потоки в момент времени, а n – число периодов времени. Важно отметить, что показатель IRR (в отличие от NPV) применим только к процессам с характеристиками инвестиционного проекта – то есть, для случаев, когда один денежный поток (чаще всего – первый – первоначальная инвестиция) является отрицательным.

Примеры расчёта IRR

С необходимостью расчёта показателя IRR сталкиваются не только профессиональные инвесторы, но и практически любой человек, который хочет выгодно разместить накопленные средства.

Пример расчёта IRR при бизнес-инвестировании

Приведём пример использования метода расчёта внутренней нормы прибыли при условии постоянной барьерной ставки.

- Размер планируемой инвестиции — 114500$.

- Доходы от инвестирования:

- на первом году: 30000$;

- на втором году: 42000$;

- на третьем году: 43000$;

- на четвёртом году: 39500$.

- Размер сравниваемой эффективной барьерной ставки – на уровне 9,2%.

В данном примере расчёта используется метод последовательного приближения. «Виды» барьерных ставок подбираются так, чтобы получились минимальные NPV-значения по модулю. Затем проводится аппроксимация.

Как посчитать IRR для барьерной ставки r(a) = 10,0%?

Пересчитаем денежные потоки в виде текущих стоимостей:

- PV1 = 30000 / (1 + 0,1) = 27272,73$

- PV2 = 42000 / (1 + 0,1) 2 = 34710,74$

- PV3 = 43000 / (1 + 0,1) 3 = 32306,54$

- PV4 = 39500 / (1 + 0,1) 4 = 26979,03$

NPV(10,0%) = (27272,73 + 34710,74 + 32306,54 + 26979,03) — 114500 = 6769,04$

Прежде, чем считать IRR для барьерной ставки r(b) = 15,0%, вновь произведём пересчёт денежные потоки в виде текущих стоимостей:

- PV1 = 30000 / (1 + 0,15) 1 = 22684,31$

- PV2 = 42000 / (1 + 0,15) 2 = 31758,03$

- PV3 = 43000 / (1 + 0,15) 3 = 28273,20$

- PV4 = 39500 / (1 + 0,15) 4 = 22584,25$

NPV(15,0%) = (22684,31 + 31758,03 + 28273,20 + 22584,25) — 114500 = -9200,21$

Предполагая, что на отрезке а-б NPV(r)-функция прямолинейна, используем уравнение для аппроксимации на этом участке прямой:

IRR = ra + (rb — ra) * NPVa /(NPVa — NPVb) = 10 + (15 — 10)* 6769,04/ (6769,04 – (-9200,21)) = 12,12%

Поскольку должна быть сохранена определённая зависимость, проверяем результат по ней. Формула расчёта считается справедливой, если соблюдены следующие условия: NPV(a) > 0 > NPV(b) и r(a) < IRR < r(b).

Рассчитанная величина IRR показывает, что внутренний коэффициент окупаемости равняется 12,12%, а это превышает 9,2% (эффективную барьерную ставку), а, значит, и проект может быть принят.

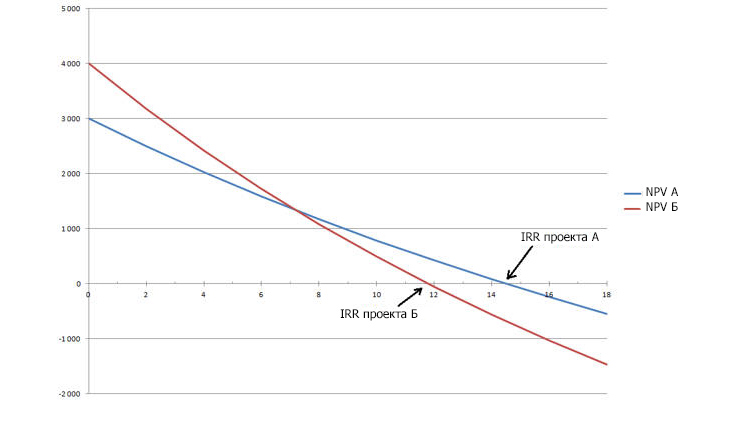

Для устранения проблемы множественного определения IRR и избегания (при знакопеременных денежных потоках) неправильного расчёта чаще всего строится график NPV(r).

Пример такого графика представлен выше для двух условных проектов А и Б с разными ставками процента. Значение IRR для каждого из них определяется местом пересечения с осью Х, поскольку этот уровень соответствует NPV=0. Так в примере видно, что для проекта А место пересечения со шкалой будет в точке с отметкой 14,5 (IRR=14,5%), а для проекта Б место пересечения – точка с отметкой 11,8 (IRR=11,8%).

Сравнительный пример частного инвестирования

Ещё одним примером необходимости определения IRR может служить иллюстрация из жизни обычного человека, который не планирует запускать какой-либо бизнес-проект, а просто хочет максимально выгодно использовать накопленные средства.

Допустим, наличие 6 млн. рублей требует либо отнести их в банк под процент, либо, приобрести квартиру, чтобы сдавать её 3 года в аренду, после чего продать, вернув основной капитал. Здесь отдельно будет рассчитываться IRR для каждого решения.

- В случае с банковским вкладом есть возможность разместить средства на 3 года под 9% годовых. На предлагаемых банком условиях, можно в конце года снимать 540 тыс. рублей, а через 3 года – забрать все 6 млн. и проценты за последний год. Поскольку вклад – это тоже инвестиционный проект, для него рассчитывается внутренняя норма рентабельности. Здесь она будет совпадать с предлагаемым банком процентом – 9%. Если стартовые 6 млн. рублей уже есть в наличии (то есть, их не нужно одалживать и платить процент за использование денег), то такие инвестиции будут выгодны при любой ставке депозита.

- В случае с покупкой квартиры, сдачей её в аренду и продажей ситуация схожая – тоже в начале вкладываются средства, затем забирается доход и, путём продажи квартиры, возвращается капитал. Если стоимость квартиры и аренды не меняются, то арендная плата из расчёта 40 тыс. в месяц за год будет равняться 480 тыс. рублей. Расчёт показателя IRR для проекта «Квартира» покажет 8% годовых (при условии бесперебойной сдачи квартиры в течение всего инвестиционного срока и возврата капитала в размере 6 млн. рублей).

Из этого следует вывод, что, в случае неизменности всех условий, даже при наличии собственного (а не заёмного) капитала ставка IRR будет выше в первом проекте «Банк» и этот проект будет считаться более предпочтительным для инвестора.

При этом ставка IRR во втором случае останется на уровне 8% годовых, независимо от того, сколько лет квартира будет сдаваться в аренду.

Однако если инфляция повлияет на стоимость квартиры, и она ежегодно последовательно будет увеличиваться на 10%, 9% и 8% соответственно, то к концу расчётного периода квартиру можно будет продать уже за 7 млн. 769 тыс. 520 рублей. На третий год проекта такое увеличение денежного потока продемонстрирует IRR в размере 14,53%.

В этом случае проект «Квартира» будет более рентабельным, чем проект «Банк», но только при условии наличия собственного капитала. Если же для обретения стартовой суммы нужно будет обратиться в другой условный банк за займом, то с учётом минимальной ставки рефинансирования в размере 17%, проект «Квартира» окажется убыточным.

Отзывы, комментарии и обсуждения

Источник: finswin.com