Согласно данным PWC, порядка 20% бизнесов в сфере Финансовых решений находятся в зоне риска из-за наступления так называемого fintech. Это происходит благодаря тому, что молодые, амбициозные, а также технически подкованные компании используют слабые стороны классических финансовых организаций и предлагают сервис, который нужен людям.

При этом порядка 25% всех fintech-проектов посягают на «святое» — на денежные переводы. И как показывает практика, зачастую предлагают условия в разы лучше, чем обычные банки: мгновенные переводы по всему миру, низкие комиссии, выгодная конвертация валют.

Спрос на услуги современных платёжных систем или нео-банков растут, что приводит и к стремительному появлению всё новых и новых проектов в этой области. Пандемия коронавируса только усилила спрос на удалённые услуги всех сортов, в том числе финансовые.

В этом материале вы узнаете, как вы сможете открыть собственный онлайн-банк и сделать это максимально быстро.

Олег Тиньков: Правда о создании Тинькофф Банка

Реально ли запустить онлайн-банк за две недели?

Если разбить процесс создания своего онлайн-банка на простые шаги, то выглядеть процесс будет примерно так:

- Регистрация компании, которая станет банком;

- Получение финансовой лицензии;

- Установка технического и программного обеспечения;

- Привлечение клиентов.

Однако по опыту мы знаем, что у некоторых клиентов уже есть та или иная финансовая лицензия. О видах лицензий мы поговорим подробнее далее, но сразу уточню: для открытия онлайн-банка не обязательно получать чисто банковскую лицензию. Это вполне может быть лицензия на выпуск электронных денег и другие разрешения.

И именно такие лицензии, полученные в Эстонии, Литве, Мальте есть у многих предпринимателей. Именно они могут использовать существующий актив и запустить онлайн-банк примерно за две недели – используя готовые программные решения и инфраструктуру специальных сервисов.

А теперь давайте пройдёмся в общих чертах по всем этапам запуска своего онлайн-банка.

Регистрация компании – будущего банка

Прежде, чем получить лицензию, необходимо создать юридическое лицо, которое эту лицензию получит. Выдать банковское или иное финансовое разрешение на физическое лицо невозможно.

Чаще всего рекомендуется регистрировать компанию в той же юрисдикции, где вы планируете получить лицензию – это упростит работу. При этом в некоторых случаях можно открыть компанию в одном месте, а лицензию получить в другом. Такое зачастую требуется, когда вы начинаете работать на несколько рынков и везде требуется своя лицензия.

Регистрация компании занимает от пары дней до нескольких недель – это зависит сугубо от страны регистрации и выбранной формы. Акционерные общества зачастую требуют больше подготовки, чем общества с ограниченной ответственностью или корпорации.

Для регистрации самой компании вам потребуются следующие документы:

Как безработный открыл свой банк? История успеха Monobank

- Копия паспорта (заверенная и переведённая) владельца компании (владельцев);

- Копия паспорта директора/директоров;

- Доказательство адреса проживания владельцев и директоров – чаще всего счет за коммунальные услуги не старше 3 месяцев.

Стоимость компании начинается от 2-3 тысяч евро без учёта уставного фонда. Размер фонда определяется тем, какую лицензию и где вы её получаете.

Получение финансовой лицензии для собственного онлайн-банка

Когда мы говорим про современный онлайн-банк, мы имеем в виду те финансовые учреждения, которые могут оказывать банковские услуги: открывать счета, обеспечивать денежные переводы, конвертировать валюты и т.п.

Благодаря изменению в законодательстве многих стран, для запуска такого проекта далеко не всегда нужна полноценная банковская лицензия. Зачастую подойдёт лицензия на выпуск электронных денег, лицензия платёжного провайдера – EMI, PI и другие.

К тому же такую лицензию можно получить быстрее и с меньшими требованиями. Однако мы рассмотрим несколько интересных вариантов, как для получения лицензии банковской, так и электронных денег.

Сразу уточню, чтобы избежать разночтений: получить банковскую лицензию можно практически в любой стране. В теории. На практике, в большинстве развитых стран банковская лицензия очень дорогая, а процедура её оформления – муторная и долгая. Я предлагаю идеи, как хотя бы немного, но уменьшить бюрократические проволочки и запустить собственный банк.

Банковская лицензия Вануату

Вануату – оффшорная юрисдикция в Карибском море. Финансовый и бизнес-центр, в том числе позволяет регистрировать компании и получать лицензию на банковское дело.

Банк на Вануату может работать на международном уровне. Уставной капитал должен быть от 500 000 долларов. Для получения лицензии потребуется как минимум одна личная встреча с представителем Резервного банка Вануату. Бухгалтерия, отчётность, уплата пошлин – это, как говориться, по умолчанию.

Срок рассмотрения заявки на получение лицензии – от 4 месяцев.

Стоит учитывать, что при получении лицензии, контролирующие органы – и это касается не только Вануату, но и всех других стран, — тщательно проверяют владельцев компании, директоров, менеджеров и лиц, ответственных за процедуры, безопасность и так далее.

Проверят происхождение средств, историю каждого топ-менеджера и бизнес-план, в котором вы опишете структуру своей работы.

Банковская лицензия Доминики

Оффшорная юрисдикция Доминика также предлагает регистрацию международных банков. Местная лицензия позволяет вести вам любую банковскую деятельность: открывать счета, проводить транзакции, выдавать кредиты и так далее.

Чтобы получить лицензию вам потребуется зарегистрировать местную компанию, подготовить бизнес-план, доказать, что ваши средства имеют легальное происхождение. Уставной фонд – от 1 миллиона долларов США.

Власти требуют предоставить документы, которые докажут, что управляющие банка – компетентные специалисты, а владельцы с чистыми репутацией и капиталом.

Финансовая лицензия в Литве

Пожалуй, именно литовская лицензия на данный момент является одной из самых популярных у различных финансовых стартапов. Это связано с несколькими факторами:

- Относительная дешевизна лицензии;

- Владельцы лицензии находятся под контролем Центрального банка Литвы и во многом эта лицензия похожа на банковскую;

- Лицензия подходит под самые разные виды бизнеса: электронные деньги, платёжные системы, peer-to-peer и другие;

- Доступ к рынку Европейского Союза;

- Лицензия позволяет проводить удалённую идентификацию клиентов;

- Заявку можно подать до регистрации компании и создать её только после подтверждения.

Лицензия на выпуск электронных денег на Мальте

На Мальте вы сможете получить лицензию типа EMI — Electronic Money Institution. Особенности этой юрисдикции:

- Уставной фонд от 350 000 евро;

- Чёткие требования к компании, которая хочет получить лицензию;

- Ориентированность Мальты на современные технологии и решения, в том числе на законодательном уровне;

- Входит в ЕС, а значит лицензия действует на территории всего Европейского Союза;

- Срок получения лицензии – от 3 месяцев.

Банковская лицензия на Сент-Люсии

На Сент-Люсии вы можете получить международную банковскую лицензию двух типов:

- Класс А – международная деятельность разрешена с третьими лицами. Уставной фонд от 1 миллиона долларов США;

- Класс В – ограниченная лицензия, позволяющая работать только с теми клиентами, которые были заявлены на момент получения лицензии. Уставной фонд от 250 000 долларов США.

В некоторых случаях может потребоваться страхование обязательств на сумму от 500 000 долларов.

Запрещено вести дела с резидентами Сент-Люсии.

Регистрация платёжного учреждения в Чехии

Чехия – европейская страна, в которой уже действует несколько крупных платёжных систем. Вы также можете получить местную лицензию.

Для этого вам потребуется местная компания. Уставной капитал зависит от видов деятельности:

- Основная деятельность – 20 000 евро;

- Основная и поставщика услуг электронной коммуникации – 50 000 евро;

- Поставщик полного пакета услуг, в том числе приём и выдача наличных денег – от 125 000 евро.

Финансовая лицензия в Эстонии

В какой-то момент именно лицензия EMI в Эстонии стала очень популярной. Её называли крипто-лицензией, и многие предприниматели ринулись получать её, тем более что это было относительно просто.

Однако потом у многих возникли проблемы с открытием счетов, поскольку в Эстонии открыть счет для компании, не связанной с Эстонией, невозможно. Мы помогали решить этот вопрос и сейчас ситуация в разы проще – есть самые разные решения для бизнеса с подобной лицензией.

Владельцы лицензии могут оказывать платёжные услуги, предоставлять займы, создавать платёжные системы и другое.

Уставной капитал – от 350 000 евро. Рассмотрение заявки на получение лицензии занимает 6 месяцев.

Это не все существующие решения. Например, вы можете получить банковскую лицензию в Сьерра-Леоне или в странах ЕС. Иногда можно купить существующий банк, например, в Панаме или другой части света. Это момент всегда лучше обсуждать со специалистами, учитывая ваши задачи, целевой рынок и запас капитала.

Установка технического и программного обеспечения онлайн-банка

Следующий шаг – это запуск онлайн-банка. Сегодня даже не обязательно иметь физическое представительство банка, чтобы начать оказывать услуги. У всех перед глазами пример Revolut или его более старые конкуренты — PayPal, Transferwise.

Имея финансовую лицензию, вы можете пойти двумя путями:

- Создавать свою собственную инфраструктуру, писать код или покупать готовые решения, устанавливая на своём железе;

- Или использовать чужую инфраструктуру.

Однако сегодня можно делегировать очень многое, в том числе создание вашего онлайн-банка и запустить проект через 2-3 недели.

Да, благодаря так называемым white label решениям, вы сможете запустить собственный Интернет-банк, добавить к нему мобильное приложение и всё это в срок около одного месяца.

Самое приятное, что ваши клиенты даже не узнают, что вы пользуетесь сторонними услугами. К тому же для вас сразу снимается большое количество головной боли по обеспечению функционирования системы. Все технические и отчасти юридические вопросы (например, проверка клиентов) решаются на стороне поставщика программного обеспечения.

Вы создаёте продукт, предлагаете его клиентам, а логистикой, проверкой и обслуживанием занимаются другие люди. Во благо вашего бизнеса.

Поиск клиентов

На этом этапе вы уже подключаете все свои сэкономленные за счет предыдущего пункта силы и направляете их на привлечение клиентов, на выстраивание отношений с ними. И чем больше у вас клиентов, тем перспективнее ваш бизнес.

***

Банковский бизнес или точнее «бизнес по предоставлению банковских услуг» сегодня стал проще и доступнее для предпринимателей. Fintech проекты конкурируют наравне с банками и зачастую предлагают удобные решения, обыгрывая банки на их же поле.

Вы можете присоединиться к этой игре и сделать это в сжатые сроки. Почему бы не попробовать?

- Платежные системы

- Финансы в IT

Источник: habr.com

Открытие интернет-банка

Значительная часть денежных расчетов в современном мире осуществляются через сеть связанных между собой банков. При этом глобальная торговля вообще существует благодаря всемирной Сети: для совершения денежных переводов и онлайн-покупок обычно используются интернет-банки.

Сфера безналичных расчетов растет из года в год, как и спрос на сервисы онлайн-банкинга. Возможно, вы сами являетесь клиентом интернет-банка или даже сами подумываете о создании своего собственного. О том, как создать свой интернет-банк, мы расскажем в данной статье.

Эра интернет-банкинга

Стык тысячелетий

Интернет-банкинг зародился в конце 20 века с появлением Home Banking в США. Сервис позволял проводить простые операции по телефону. Там же в 1995 году появился первый виртуальный банк, так как количество «реальных» банковских филиалов было законодательно ограничено. Современный интернет-банк появился в 2001 году — в личном кабинете Bank of America отображался баланс счета, клиенты банка могли самостоятельно отправлять платежи и переводы.

XXI век

Теперь, спустя еще 16 лет, интернет-банки способны полностью заменить традиционные банки: сегодня с их помощью можно переводить деньги в другие страны и оплачивать услуги ЖКХ, доступ в интернет, мобильную связь, штрафы ГИБДД и т.д. Некоторые организации предлагают аналитику расходов, чаты со службой поддержки, распознавание пользователя по голосу и вход по отпечатку пальца.

Переход к «онлайну»

Вы замечали, что многие сферы экономики постепенно переходят в виртуальное пространство: магазины, биржи, таксопарки, казино? Банки не исключение. И это неспроста: онлайн-сервисы обладают конкурентными преимуществами перед «консервативными» аналогами.

По данным аналитиков, в конце прошлого века около 90% банковских операций в мире осуществлялось через отделения банков и только 10% через банкоматы, мобильный и интернет-банкинг. Сегодня все наоборот: 90% транзакций проводятся через удаленные каналы и 10% — через отделения банка. Пользователи, знающие о преимуществах интернет-банков, предпочитают именно их.

Удобство

Бесфилиальные банки доступны везде, где есть интернет. Не считая периодов технических работ, они оказывают услуги круглосуточно и без выходных. При отсутствии интернета решить вопрос можно с помощью звонка в техническую поддержку организации. Информация о счете доступна после пары кликов, что ускоряет и упрощает управление средствами.

Лучшие условия

Отсутствие обширной инфраструктуры и сопутствующих расходов позволяют интернет-банкам предлагать клиентам более высокие ставки по сбережениям и более низкие по кредитам и ипотеке. Некоторые предлагают чековые счета и депозитные сертификаты с высоким процентным доходом, а также депозитные сертификаты с опцией досрочного расторжения без снижения ставки.

Услуги

Бесфилиальные банки обычно имеют более функциональные сайты, которые предлагают большее количество возможностей по сравнению с сайтами филиальных банков. Функциональное бюджетирование и инструменты прогнозирования, финансовое планирование, инструменты инвестиционного анализа, калькулятор займов и площадки торговли активами.

Мобильность

Онлайн-банкинг включает в себя и мобильные возможности. Создаются новые приложения для расширения этих возможностей при использовании смартфонов и других портативных устройств.

Переводы

Баланс счета может автоматически пополняться через традиционные банки посредством электронного перевода. Большинство интернет-банков предлагают бесплатные безлимитные переводы, включая переводы в пользу внешних счетов. Они также поддерживают прямой ввод и вывод средств, например прямое начисление заработной платы и автоматическая оплата счетов.

Простота

Создание онлайн-счета не вызывает трудностей и не требует большего объема информации по сравнению с открытием счета в традиционных банках. Пользователи заполняют документацию в режиме онлайн или пересылают заполненные формы по почте.

Традиционные банки, конечно, тоже не стоят на месте и пытаются проводить экспансию в онлайне. Но, действуя сразу на 2 фронта, они теряют возможность предоставлять клиентам особые условия. В итоге получается «ни рыба, ни мясо» или «за двумя зайцами погонишься — ни одного не поймаешь».

Интернет-банк изнутри

Тонкий клиент

В современных интернет-банках используется технология «тонкого клиента», которая позволяет централизованно хранить справочники валют, БИК, SWIFT, информацию по каждому клиенту и т.д. Клиент удаленно может просматривать и изменять информацию в базе. База хранится на сервере, а соединяет клиента с сервером тот самый «тонкий клиент» — бездисковый компьютер, который работает под управлением нетребовательной операционной системы (WTWare или Thinstation). Эта технология позволяет экономить на оборудовании, программном обеспечении и администрировании, а еще она обеспечивает высокую стабильность платформы, да и клиентам удобнее — не надо ничего устанавливать.

Модули системы интернет-банкинга

Система интернет-банкинга состоит из четырех модулей:

- клиентская часть системы;

- интернет-сервер, к которому обращается клиентская часть;

- бэк-офис, который хранит документы клиентов, справочники, открытые ключи электронных цифровых подписей клиентов;

- шлюз к Автоматизированной Банковской Системе — обеспечивает обмен данными между системами.

«Три кита» интернет-банка

При создании интернет-банка необходимо обеспечить баланс между эргономикой, функциональной наполненностью и безопасностью системы. Если нацеливаться исключительно на эргономику и пренебрегать средствами обеспечения безопасности, то проект обречен на провал. Обратный «перекос» приведет к такому же результату. Не будет успешен и тот проект, в результате реализации которого клиент получит «усеченный» функционал.

Наряду с безусловно важным фактором безопасности на общий результат сильно влияют удобство и простота использования, практичность, так называемая юзабилити системы. Избыточный функционал может начать негативно влиять на воспринимаемость системы. Клиенту, в первую очередь, важно удобство пользования, именно это свойство может повлиять на решение стать клиентом банка или даже на решение остаться им при прочих неудобствах.

Запуск собственного интернет-банка

Интернет-банк — это, в первую очередь, банк, поэтому процедура его создания похожа на процедуру создания традиционного банка. Однако, первое менее накладно: нет необходимости в сети офисов, многочисленных сотрудниках и лицензиях — всего нужно по минимуму, при этом интернет-банк полностью удовлетворяет нужды современных клиентов.

В итоге, создание интернет-банка сводится к двум элементам: правовому — лицензия, юрисдикция, форма организации и т.д.; и программному — сайт, интерфейс, база данных и т.д. Давайте теперь рассмотрим процесс создания интернет-банка.

Соберите команду

Одна голова — хорошо, а две, три, четыре — лучше. Первым делом соберите вокруг себя команду, состоящую из осведомленных в банковской тематике людей. Понадобятся юристы, экономисты, программисты, менеджеры, инвесторы и т.д. Вместе с ними вы сможете составить продуманную до мелочей и поэтому жизнеспособную стратегию развития интернет-банка.

Выберите формат

Вашей команде потребуется определить масштаб бизнеса: региональный, всероссийский или глобальный; и форму организации: ООО, АОО, ЗАО. От этого будет зависеть перечень документов и страна регистрации вашей финансовой организации.

Внимательно отнеситесь к выбору юрисдикции: оффшорная юрисдикция облегчает процесс получения лицензии на оказание финансовых услуг. Американские и европейские лицензии в почете, но получить их сложно. Российская лицензия больше подойдет для стран СНГ.

Получите лицензию

Так как интернет-банк специализируется на транзакциях с электронными деньгами, то лицензии на проведение банковских операций будет достаточно. Лицензия выдается Центральным банком соответствующей страны. В каждой стране требуется свой набор документов. Но в основном он включает в себя:

- Заявку на получение банковской лицензии;

- Данные о компании-кандидате: название, размер уставного капитала;

- Документы на компанию: устав, свидетельство о регистрации и т.п.;

- Бизнес-план;

- Список бенефициаров/крупных инвесторов: имена, фамилии, адрес проживания;

- Доказательство легальности происхождения средств каждого акционера;

- Данные о директорах: резюме, включающее персональную и профессиональную информацию;

- Описание структуры компании и её управления;

- Описание системы безопасности, контроля, технического обеспечения.

Предъявите уставной капитал

В банке должны быть деньги. Уровень минимального уставного капитала зависит от страны регистрации банка и может варьироваться от $30,000 до $3,000,000. Необходимый объем уставного капитала должен быть внесен в течение периода рассмотрения документов в ЦБ.

При подаче заявки требуется описать роль каждого акционера, бенефициара, человека с правом голоса, показать легальность происхождения их средств и чистоту репутации.

Установите связи

Чтобы стать частью финансового мира, вашему интернет-банку понадобятся банковский идентификационный код BIC и код в системе SWIFT. Для получения возможности проводить транзакции в валютах потребуются либо разрешения выпускающих их центральных банков, либо договоры с корреспондентскими банками, которые будут заниматься обработкой транзакций в соответствующих валютах.

Составьте перечень тарифов и услуг

Изучите особенности банковского сектора в выбранной вами юрисдикции. Какие тарифы и услуги привлекают клиентов? Какие операции они совершают чаще всего? Найденная информация поможет вам составить актуальную и эффективную стратегию привлечения клиентов.

Начните продвижение

Когда система интернет-банкинга будет полностью готова к запуску, тогда и начинайте ее продвижение. Создайте группы в социальных сетях, снимите видео о банке и загрузите его в Youtube, запустите рекламу в поисковых системах. Для интернет-банка нужно обеспечить максимальную известность в интернете.

Каким должен быть идеальный интернет-банк?

Чтобы проект стал успешным, он должен удовлетворять запросы клиентов настолько, насколько это возможно. Следующие советы помогут вам построить востребованный среди пользователей интернет-банк.

Удобство

- Дайте возможность работать с интернет-банком на любой платформе.

- Используйте только новейшие технологии (не Flash, Silverlight, Java-апплеты, а двухфакторную аутентификацию);

- Обеспечьте высокую скорость отклика сайта или приложения на действие пользователя. Действие должно выполняться менее чем за 3 секунды;

- Упростите совершение платежей: используйте минимальное количество заполняемых полей;

- Сделайте автоматическое формирование списка контрагентов, назначение тегов платежам (автоматически и вручную);

- Дайте возможность автоматически уведомлять контрагента и отправлять ему заверенную копию платежа с опцией отправки по e-mail;

- Реализуйте журнал действий и добавьте возможность автоматического уведомления о платежах;

- Сделайте шаблон для регулярных связанных платежей, где достаточно ввести цифры и периоды в одной форме сразу по нескольким платежам;

- Упростите получение дополнительных услуг, таких как: открытие дополнительного счета, оформление зарплатного проекта, и т.д;

Выгода

- Создайте сервисы проверки расходов и предложения по их оптимизации;

- Создайте сервисы автоматических рекомендаций по управлению собственными средствами клиента;

- Сделайте раздел с рекомендациями по управлению расходами. Например, если комиссия зависит от времени платежа, то клиент увидит, сколько он может сэкономить, если будет платить в другое время;

- Создайте на базе интернет-банка канал продаж для всех, кто хорошо интегрирован с онлайном. Это не программы лояльности и спецпредложения, а именно канал продаж с договоренностью об отчислении процентов при покупке услуг через интернет-банк;

Инфраструктура

- Сведите к абсолютному минимуму оформление бумаг и подтверждений.

- Сделайте свой интернет-банк удобным и красивым. Возьмите за образец лидеров индустрии;

- Организуйте выездную клиентскую службу. Дайте возможность загружать документы для открытия счета онлайн;

- Избавьте от необходимости заполнять документы, которые банк самостоятельно может получить из ЕГРЮЛ, ЕГРИП и т.д;

- Интегрируйте инструменты онлайн-бухгалтерии, чтобы у крупных клиентов была еще одна причина быть вашими клиентами;

Платформа

- Создайте API для интеграции с вашим интернет-банком: проведение платежей, получение информации о платежах, контрагентах и т.д;

- Позвольте партнерам встраивать свои сервисы в различные разделы интернет-банка, например сервис проверки юрлица на наличие в реестре недобросовестных;

- Создайте простой и понятный API для эквайринга и очень простой регламент подключения;

- Создайте простой и понятный API с информацией банка: курсами валют, калькуляторами кредитов, депозитов и т.д;

Программное обеспечение интернет-банка

Интернет-банкинг — это не просто технология, для внедрения которой достаточно подключить серверную машину, а целая система взаимодействия с клиентами в режиме онлайн. Чтобы эта система работала эффективно и была прибыльной, в нее необходимо вложить много сил и средств, в том числе в разработку соответствующих программных решений.

Интернет-банкинг не стоит на месте: клиенты просят добавить опцию, периодически внедряются новые технологии, исправляются уязвимости и т.д Каждое из изменений требует обновления всей системы и подключения новых модулей. И здесь предстоит сделать выбор: самостоятельно развивать систему интернет-банкинга или воспользоваться предложениями компаний-разработчиков.

Купить

Готовые решения компаний-разработчиков позволяют быстро и недорого подготовить программную составляющую интернет-банка к работе. Средние и малые организации предпочитают коробочные решения, поскольку это позволяет сократить время и расходы на разработку. Готовая платформа интернет-банкинга (например платформа KoenigFinance ) обычно стоит в пределах от $100,000 до $1,000,000 в зависимости от масштаба бизнеса.

Плюсы: не требуются время и усилия на проектирование и разработку интернет-банка; регулярные обновления и поддержка продукта от разработчика.

Минусы: может потребоваться время и ресурсы на настройку; купленная платформа может не полностью оправдывать ожидания или соответствовать концепции проекта.

Создать

Крупные организации, у которых имеется большой объем ресурсов и время, предпочитают создавать свое собственное программное обеспечение с нуля. В итоге конечный результат полностью соответствует их ожиданиям. Создание интернет-банка с нуля занимает около года и стоит от $700,000 до $3,000,000 в зависимости от масштаба бизнеса.

Плюсы: полный контроль над интернет-банком; свободное управление развитием проекта.

Минусы: высокие траты на долгий период разработки; необходимо самостоятельно работать над обновлением платформы; разработка может затянуться на длительный срок.

Достаточно одной штаб-квартиры

Вместе с ростом количества доступных онлайн-услуг растет и оборот сферы онлайн-платежей. Платить в «онлайне» удобнее и зачастую даже выгоднее, чем в «офлайне». Никому не понадобится идти в офис банка, если все операции можно осуществить из любой точки мира. Это значит, что задача желающих создать собственный банк значительно упрощается: сегодня достаточно создать одну штаб-квартиру, чтобы из нее обслуживать клиентов по всему миру (потенциально). Это нелегко, но вполне возможно.

Источник: www.okchanger.ru

Как запустить цифровой банк или необанк – поэтапный роадмап от Advapay

Хотите запустить собственный цифровой банк, необанк, финтех-компанию или электронный кошелек? Прочтите нашу статью, в которой мы даем полный план всех шагов, необходимых для реализации вашей идеи.

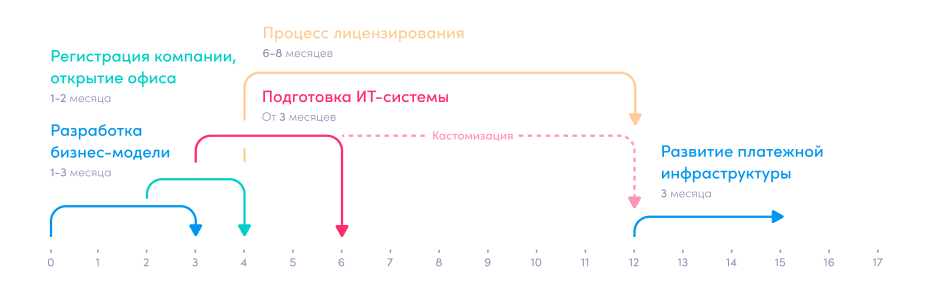

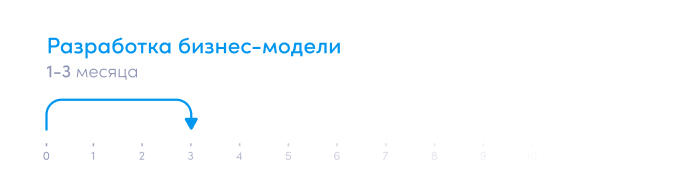

Разработка бизнес-модели

Для любого финтех-предпринимателя, который хочет создать цифровой банк, необанк или финтех-компанию, очевидно, что бизнес-план должен быть на первом месте. Это не просто требование регулирующего органа, но и рабочий документ с конкретными задачами, которые необходимо выполнить, чтобы сделать ваш бизнес успешным как в долгосрочной, так и в краткосрочной перспективе. Кроме того, бизнес-план играет важную роль при взаимодействии с инвесторами и регулирующими органами.

В конце концов, бизнес-план отражает ваше четкое видение и понимание развития вашего бизнеса. Стратегический бизнес-план должен быть составлен таким образом, чтобы его было легко прочитать и понять инвесторам, регулирующим органам и другим важным заинтересованным сторонам.

Бизнес-план также является первым документом, который запрашивают финансовые регуляторы, чтобы оценить ваш бизнес, риски и перспективы на будущее. План должен содержать информацию о том, на каких рынках компания планирует работать, кто ее целевые клиенты, какие услуги планируется предлагать и какое у компании уникальное ценностное предложение. Кроме того, к плану должны прилагаться финансовые прогнозы на три года.

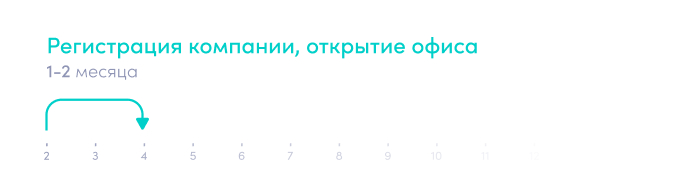

Регистрация компании, открытие офиса

Следующий этап, чтобы вы могли начать бизнес и запустить собственный цифровой банк или необанк – регистрация компании и открытие офиса. В зависимости от юрисдикции перед подачей заявки на лицензию вам может потребоваться зарегистрировать юридическое лицо и открыть офис. Некоторые регулирующие органы, например, в Испании, не требуют регистрировать компанию, а только зарезервировать название компании.

С точки зрения регулятора, офис – это место, где руководство компании может собираться для принятия важных решений на ежедневной основе. Вариант регистрации офиса в коворкинге не подойдет – регулятор потребует от вас иметь настоящий офис с местными сотрудниками, что будет служить доказательством того, что вы готовы к работе.

Получение лицензии

Следующим шагом для создания необанка, цифрового банка или финтех-компании является получение лицензии или получение статуса агента EMD / PSD лицензированной компании.

Одним из важнейших факторов является определение того, как ваш бизнес будет управляться со стороны регулирующего органа. Довольно много стартапов предпочитают работать под лицензиями других платежных учреждений или эмитентов электронных денег, в то время как другие компании предпочитают получать собственную лицензию.

Получение лицензии платежного учреждения или эмитента электронных денег

Рассмотрим, каковы этапы процесса выдачи лицензии.

В целом в зависимости от регулирующего органа процесс выдачи лицензии может длиться 5-12 месяцев, но в некоторых странах процесс может растянуться и до двух лет.

ШАГ 1 – Встреча с регулятором

Некоторые регулирующие органы, например, литовский регулирующий орган – Банк Литвы, латвийский регулирующий орган — Комиссия рынка финансов и капитала (FKTK) или испанский регулирующий орган – Банк Испании могут приглашать кандидатов на встречу перед подачей заявки и на презентацию регулирующему органу.

На этом этапе заявитель отвечает регулятору на следующие вопросы:

Какова планируемая бизнес-модель? Какие услуги планируется предоставлять?

Кто будет вовлеченными сторонами и какие функции, права и обязанности они будут иметь?

Какова будет клиентская база компании?

Какова структура компании (группы), состав учредителей (до физического лица)?

Каков капитал или источники средств?

Располагает ли компания свободными финансовыми средствами?

Как будут организованы AML процессы?

Если бизнес-модель соответствует требованиям регулятора, то можно приступить к подготовке всей документации. Для некоторых стран, например, Литвы, Латвии, у вас может быть неограниченное время для подготовки документов. В случае с испанским регулирующим органом у вас есть только один месяц на то, чтобы подать все документы, после получения положительного ответа от регулирующего органа.

Не все регулирующие органы встречаются и общаются с кандидатами перед подачей заявки – например, этого не делает регулятор Великобритании, FCA.

ШАГ 2 – Подготовка и подача всех документов

На этом этапе заявитель заполняет все необходимые формы и отправляет все документы. Этот процесс требует постоянного взаимодействия между заявителем и консалтинговой компанией, например, Advapay. После получения документов регулятор высылает вопросы относительно документов, а также может запросить дополнительную информацию и документы.

ШАГ 3 – Формирование команды

Формирование команды необходимо начинать, как только у вас есть четкая бизнес-модель и вы выбрали юрисдикцию, в которой планируете получать лицензию. В зависимости от требований регулятора вам может понадобиться от 2 до 8 человек. Найти опытный персонал – непростая задача, которая может занять до 2-4 месяцев. И это очень важно, так как вам будет необходимо предоставить информацию о квалификации и опыте вашего ключевого персонала вместе с другими документами. Кроме этого, менеджмент компании обязан пройти дополнительную процедуру проверки.

ШАГ 4 – Открытие расчетного счета и счета для хранения клиентских средств

Открытие расчетного счета и счета для хранения клиентских средств или же получение письма-сертификата из банка, который гарантирует открытие счета для хранения клиентских средств после получения лицензии, может занять от 3 месяцев. По этой причине мы советуем нанять консультанта, который поможет вам в этом процессе, вместо того чтобы делать это самостоятельно.

ШАГ 5 — Внесение начального капитала

В зависимости от выбранного вами регулятора вам необходимо будет внести первоначальный капитал после подтверждения вашей заявки или после подачи всех документов. Некоторые регуляторы могут потребовать от вас внести первоначальную сумму капитала после регистрации компании до процедуры подачи заявки, чтобы удостовериться в наличии финансовых средств.

ШАГ 6 – Авторизация и паспортинг (для стран ЕС)

После получения необходимых документов и информации регулятор выдает лицензию и авторизует компанию. Чтобы предоставлять свои услуги и в других странах Европейского союза, необходимо получить паспортинг или, другими словами, авторизацию.

Подготовка ИТ-системы к работе

Следующим важным шагом на пути к созданию цифрового банка является настройка вашей ИТ-системы. В большинстве юрисдикций до подачи заявки на лицензию вам необходимо выбрать, какую платформу вы будете использовать. Платформа может быть разработана собственными силами или приобретена у поставщика. Вместе с другими документами вы должны предоставить регулятору информацию о своем решении, поставщиках, политиках безопасности и т. д.

Многие регуляторы требуют наличия готовой операционной системы на момент получения лицензии. Другие регулирующие органы дают срок в 1 год для запуска платформы. По истечении этого времени вам будет необходимо провести аудит, и в случае положительного результата вы получите разрешение на начало операций.

Развивайте свою бизнес-инфраструктуру

Когда лицензия получена и ваша ИТ-система готова к запуску вашего бизнеса, следующим шагом будет развитие вашей платежной инфраструктуры и создание партнерских отношений.

Одна из важнейших задач — это развитие отношений с банками: открытие расчетных счетов и счетов хранения клиентских средств. Некоторые регуляторы / страны требуют, чтобы вы открыли счет хранения клиентских средств до подачи заявки на лицензию. Для некоторых из них потребуется официальное подтверждение от банка о готовности открыть счет. В первом случае вам нужно будет активировать свои счета, а во втором открыть новый. Но в любом случае дополнительные расчетные счета и счета хранения клиентских средств будут для вашего бизнеса только плюсом.

Чтобы начать выдачу IBAN своим клиентам, вам необходимо получить BIC номер через SWIFT для подключения к SEPA. Но есть разные способы получения IBAN – вы можете прочитать об этом в нашей предыдущей статье.

Как только вы найдете бизнес-партнеров для выпуска IBAN-номеров, вы сможете начать свой бизнес.

Чтобы автоматизировать некоторые процессы и предоставлять разные услуги, вам необходимо будет сотрудничать с другими поставщиками услуг, например, поставщиками услуг обмена валют, эмитентами карт, поставщиками решений AML / KYC и т. д. Например, наша система цифрового банка Macrobank предлагает готовые к использованию интеграции с поставщиками услуг. Таким образом, вам не нужно будет тратить время и деньги на новые интеграции – вы просто выбираете поставщика, подписываете соглашение и начинаете операции.

В этой статье мы представили 5 основных шагов, которые необходимы для того, чтобы запустить цифровой банк, необанк или финтех-компанию. Если у вас возникли какие-либо вопросы, свяжитесь с нами.

Macrobank – платформа цифрового банкинга, которая позволяет финтех-компаниям запускать свои цифровые банки. Macrobank обеспечивает все необходимые функции для цифровых банков, бэк-офис для контроля и управления операциями, веб и мобильные аппликации для конечных пользователей по модели white-label, а также готовые интеграции с различными сервисами. Доступно как SaaS решение, так и покупка лицензии на программное обеспечение.

Помимо платформы Цифрового банкинга, услуги Advapay включают в себя профессиональный финтех консалтинг, помощь в лицензировании платежных систем или эмитентов электронных денег.

Источник: advapay.eu