Доходы на упрощенной системе налогообложения — это заработок от ведения предпринимательской деятельности ( ст. 346.15 НК РФ ). Все заработанные от бизнеса средства облагаются налогом по ставкам УСН. Кроме прямых доходов, в объекте налогообложения учитываются и внереализационные ( ст. 250 НК РФ ):

- банковские проценты, начисленные за хранение денег на расчетном счете;

- неустойки, полученные за нарушения условий договора от контрагентов;

- выплаты в пользу налогоплательщика от страховщиков;

- курсовая разница, образовавшаяся от реализации иностранной валюты по более выгодному курсу (переводится в рубли по текущему курсу ЦБ РФ);

- подарки, безвозмездно переданные ценности и проч.

Учитывайте в объекте налогообложения не только денежную, но и неденежную доходность. Определяйте текущую рыночную стоимость в рублях, сравнивая с аналогичной продукцией.

УСН «Доходы»

Объект налогообложения — реализационные и внереализационные доходы. Затраты за отчетный период в базу не включаются. По правилам НК РФ уменьшение налога УСН 6% ИП с работниками и без них производится на величину страховых взносов, уплаченных за сотрудников и за себя.

Налог на прибыль. ТОП 5 Как уменьшить налог на прибыль 2019. Лайфхаки для бизнеса. Советы ИП и ООО

УСН «Доходы минус расходы»

Объект налогообложения тот же — вся реализационная и внереализационная прибыль, полученная при ведении бизнеса. База занижается на экономически обоснованные и документально подтвержденные затраты ( ст. 346.16 НК РФ ).

Как рассчитывается налог

Главное различие между двумя системами — в порядке расчета налогового платежа.

УСН «Доходы»

Ставка на федеральном уровне — 6%, но региональные власти вправе снизить ее до 1%. Касается такое уменьшение налога на УСН «Доходы» ИП без работников и предпринимателей с работниками — конечная ставка зависит от категории налогоплательщика ( ст. 346.20 НК РФ ).

Сумма взноса к уплате рассчитывается так: вся прибыль умножается на 6% или ставку, установленную местными властями.

УСН «Доходы минус расходы»

Ставка — 15%, в регионах варьируется от 5 до 15%. В Республике Крым и Севастополе до 2022 года включительно действует ставка 3%.

Налоговый платеж исчисляется так: из полученных доходов вычитаются подтвержденные расходы, результат умножается на 15% (или региональную ставку).

Эксперты КонсультантПлюс разобрали, как считать и платить налоги и взносы ИП на всех системах налогообложения. Используйте эти инструкции бесплатно.

Как уменьшить налог при УСН «Доходы»

ИП на упрощенной системе налогообложения с доходным объектом налогообложения снижают налоговый платеж на величину уплаченных страховых взносов за работников и за себя. Предпринимателям из Москвы доступна еще одна льгота — вычет торгового сбора.

В доходах ИП учитываются только поступления, связанные с предпринимательской деятельностью. Из общей суммы поступлений на расчетный счет вычитаются личные средства ИП, возвраты от персональных покупок и проч., полученные кредиты на личные цели.

Как уменьшить налоги ИП? (3 способа от юриста)

Уменьшение на страховые взносы

Если предприниматель является работодателем, то есть выплачивает заработную плату и иные вознаграждения, уменьшение налога по УСН «Доходы» ИП с работниками на величину страховых взносов производится не в полном объеме — уменьшить базу разрешено максимум на 50% суммы налогового платежа.

Если у предпринимателя нет наемных служащих, он вправе снизить итоговый платеж или аванс по упрощенной системе налогообложения на всю сумму уплаченных страховых взносов за себя. Фиксированные страховые взносы за себя в 2022 году:

- 34 445 рублей — на обязательное пенсионное страхование (если прибыль не превышает 300 000 рублей);

- 34 445 рублей + 1% — на ОПС (если превысили лимит в 300 000 рублей);

- 8 766 рублей — на обязательное медицинское страхование (ОМС).

Уменьшение на торговый сбор в Москве

Есть еще один способ снизить итоговый платеж — уменьшение налога УСН 6% ИП без работников и с наемными служащими на сумму торгового сбора. Эта опция доступна только предпринимателям, работающим в Москве.

Исчисленный взнос по упрощенной системе налогообложения уменьшается на полную величину торгового сбора. Никаких исключений для предпринимателей с работниками или без них не предусмотрено. Это дополнительная мера поддержки: московские ИП вправе снизить налоговый платеж и на величину страховых взносов, и на торговый сбор.

Если ИП зарегистрирован в Москве, но ведет предпринимательскую деятельность в другом регионе, льгота не действует.

Как уменьшить налог при УСН «Доходы минус расходы»

Этот объект налогообложения подходит тем ИП, у которых запланированы большие расходы. База для расчета уменьшается на все экономически обоснованные затраты: учитываются издержки, связанные с ведением бизнеса. Вся расходы, занижающие базу, требуют документального подтверждения для налоговой.

Предприниматели на упрощенной системе налогообложения «Доходы минус расходы» вправе уменьшить базу на все страховые взносы, уплаченные за работников и за себя — на обязательное пенсионное, медицинское страхование (ОПС и ОМС), временную нетрудоспособность и материнство (ВНиМ), несчастные случаи и профессиональные заболевания (травматизм).

Кроме того, налогооблагаемую базу уменьшают затраты на (п. 1 ст. 346.16 НК РФ):

Штрафы и неустойки, которые платит предприниматель за нарушение условий договоров и контрактов, в затраты на уменьшение платежа по УСН не включаются.

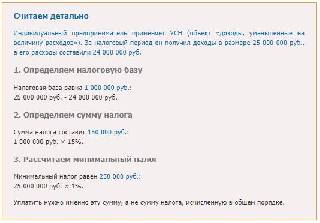

Минимальный налог

Для ИП с объектом «Доходы минус расходы» доступна опция минимального налога. Вот как это работает: предприниматель рассчитывает налог по итогам года и сравнивает с прибылью, полученной за этот же расчетный период. Если исчисленный взнос меньше доходов, ИП уплачивает в бюджет минимальный налог — 1% от фактической прибыли. ФНС опубликовала примерный расчет схемы:

Предприниматели, которые в предыдущем году перечислили взнос в размере 1%, вправе учесть в текущем году сумму превышения минимального налога над единым взносом УСН. Сделать это получится только по окончании отчетного периода — по фактическим результатам деятельности за расчетный год.

Перенос убытков в расходы

ИП уменьшают налог УСН не только на фактические расходы, но и на величину убытков прошлых лет. Доступен к уменьшению убыток за предыдущие 10 лет работы.

Списание начинаем с более ранних убытков, то есть с тех, что зафиксированы 10 лет назад и позднее. Учет убытков возможен только при итоговом расчете налога, в квартальных платежах применить этот способ снижения аванса не получится.

ИП получил убыток за прошлый год 35 000 рублей.

Предприниматель платил в прошлом году минимальный налог 5 000 рублей.

Прибыль за расчетный год — 500 000 рублей.

Затраты в расчетном году — 350 000 рублей.

В прошлом году ИП отразил убыток и заплатил минимальный налог. В расчетном периоде предприниматель уменьшает взнос по УСН и на сумму минимального налога, и на убыток прошлого года. Он платит в бюджет по общей ставке УСН «Доходы минус расходы» 15%.

Источник: ppt.ru

4 способа снизить налоговую нагрузку

Юридическая группа “Совет” о законной налоговой оптимизации для малого бизнеса.

1630 просмотров

Существуют инструменты, которые позволяют совершенно законно снизить налоговую нагрузку на организацию или предпринимателя. На год, два или навсегда, но можно сократить налоговые выплаты — и тем самым дать буст своему бизнесу.

Рассказываем про четыре главных способа экономии на налогах для малого бизнеса.

1. Выбор упрощенной системы налогообложения (УСН)

Чтобы поддержать малый и средний бизнес, государство дает возможность предпринимателям применять особый налоговый режим — так называемую упрощенную систему налогообложения (УСН).

В чем ее смысл:— оплачивается один налог вместо нескольких (налог на прибыль, НДС, налог на имущество);

— применение УСН бессрочно — не нужно продлевать её каждый год;

— можно выбрать объект налогообложения: “доходы” (ставка 6%) или “доходы минус расходы” (ставка 15%);

— в зависимости от региона ставка может различаться — вплоть до 1% и 5% в зависимости от объекта налогообложения.

Однако далеко не всем организациям доступен переход на УСН. В организации должно быть до 130 человек, не более 25% доли участия других организаций, отсутствие филиалов, а также доход до 200 млн рублей в год при максимальных 150 млн рублей остаточной стоимости (реальной стоимости активов с учетом износа).

Перейти на УСН можно в момент регистрации компании или же после, подав заявление в налоговую лично или через представителя.

2. Релокация бизнеса в регионы с льготными налоговыми ставками

Ставки по УСН дифференцированы в зависимости от региона. Если перерегистрировать компанию на территории, например, Удмуртии, то можно рассчитывать на ставку 1% в год переезда и 3% в два последующих (при налогообложении “доходов”). Или же 5% на три года при УСН “доходы минус расходы”.

Пример экономии при УСН в Удмуртии

В релокации есть подводные камни. Например, не все регионы регламентируют сроки действия своих налоговых льгот на законодательном уровне. Так, в Чеченской республике, в Курганской области и еще ряде регионов срок действия не закреплен — это значит, что закон, утверждающий льготные налоговые ставки может действовать как годами, так и прекратиться в любой момент.Подробнее о ставках и условиях УСН в разных регионах мы рассказали в этом материале.

3. Экономия на страховых взносах

С 2023 года тариф страховых взносов поднялся с 22% до 30% — внушительная сумма, которая к тому же облагается налогом. Сэкономить можно двумя способами: страховой взнос по сниженной ставке и экономия на налоге.

Для поддержки малого и среднего предпринимательства ввели пониженный страховой тариф в размере 15%. Так можно сэкономить половину страховых отчислений.

Есть ряд требований к бизнесу, который может воспользоваться страховым взносом по сниженной ставке. Для этого необходимо соответствовать условиям:

- сохранять статус МСП;

- быть в реестре МСП на сайте ФНС. Для этого необходимо подать заявление на сайте ФНС и дождаться ответа Федеральной налоговой службы в течение 15 дней;

- вовремя предоставить сведения о среднесписочной численности работников за предшествующий календарный год;

- не нарушать сроков сдачи налоговой отчетности.

Особые условия сниженной ставки страховых взносов есть для организаций и ИП определенных отраслей. Если, например, организация работает в сфере информационных технологий, то может рассчитывать на ставку 7,6% (вместо 30%!) на выплаты до 1 917 000 рублей, а свыше суммы — не оплачивать взнос вовсе.

Также организации и ИП могут сократить налог на страховые взносы. Если у предпринимателя нет сотрудников, он может уменьшить налог на всю сумму уплаченных взносов. Дополнительные преимущества будут у тех, кто перешел на УСН. Так, если выбран режим “доходы”, руководитель компании может уменьшить налог и взносы за себя и за сотрудников до 50%. А если “доходы минус расходы”, то все страховые выплаты учесть в качестве расходов (минимальный налог — 1%).

Чтобы снизить налоговую нагрузку, стоит применять оба инструмента: и снижение тарифа страховых взносов, и сокращение их налогообложения.

4. Налоговые каникулы для ИП

Если бизнес переживает трудные времена, можно применить еще один инструмент поддержки МСП — налоговые каникулы. При соблюдении ряда условий можно будет совсем не платить налоги: при выборе УСН в течение двух лет после регистрации можно сохранять ставку 0% и отчислять только страховые взносы.

Для этого необходимо подать заявление 26.2-1 в течение 30 дней с даты постановки на учёт ИП на УСН. ИП на УСН уже постфактум предупреждает инспекцию о том, что решил воспользоваться налоговыми каникулами. Если же предприниматель при регистрации не выбирал УСН, сделать это возможно со следующего налогового периода. Механика перехода такая же, как и при регистрации ИП.

Разные регионы устанавливают свои условия и ограничения при применении налоговых каникул в сочетании с УСН. Например, в Удмуртской республике налоговая ставка 0% при применении УСН устанавливается для индивидуальных предпринимателей, работающих в ряде сфер: производство одежды, мебели, образование и так далее. При этом действует ограничение по доходам за налоговый период – 30 млн. рублей.

Суммируем все вышесказанное: бизнес может существенно и законно сэкономить на уплате налогов.

Первым делом перейти на УСН и выбрать выгодный режим (платить налоги с “доходов” или с “доходов минус расходы”), а при желании переехать в регион с лучшими условиями. Кстати, переезжать можно сколько угодно. Это может позволить сэкономить несколько миллионов в год.

Следующий шаг — сокращение расходов на страховые взносы. Выбор выгодного тарифа, а также пониженная налоговая ставка. Здесь УСН также пригодится: даст возможность аж до нуля сократить страховые взносы.

И последний инструмент — чуть более сложный, но такой же доступный для малого и среднего бизнеса — налоговые каникулы. Нужно соблюсти ряд условий, которые устанавливает региональный закон (льготный вид деятельности, ограничения по количеству сотрудников и выручи), но результат — освобождение от налогов на определенный период времени. А это означает существенную экономию средств, которые можно пустить на развитие бизнеса.

Это — четыре законных вида экономии на налогах, которые разработало государство для поддержки малого бизнеса. Все они регламентируются действующим законодательством. Без уловок и махинаций.

Незаконно дробить организацию на несколько маленьких, чтобы применять льготы и УСН. Незаконно уклоняться от уплаты НДС при помощи фирм-однодневок. Незаконно заключать с сотрудниками договор ГПХ (гражданско-правового характера) вместо трудового договора, а также переводить их в статус самозанятых.

Источник: vc.ru

Как максимально сэкономить на зарплатных налогах и не попасть на штрафы или не сесть в тюрьму

Многие предприниматели уверены, что легальных методов оптимизации зарплатных налогов не существует. ФНС строго следит за этим, так что мухлевать — себе дороже. Но на самом деле доступно сразу несколько полностью законных методов уменьшения выплат государству. О них рассказывает управляющий партнер компании «РосКо» Алена Талаш.

Иллюстрация: Everett Collection/Shutterstock

Управляющий партнер компании «РосКо»

Итак, среднестатистический бизнесмен нанимает на работу помощника. Обозначает ему желаемую зарплату — 50 тысяч рублей «на руки». Вроде и не так разорительно для бизнесмена. Посчитаем, в какую реальную сумму выльется зарплата работнику в 50 тысяч рублей.

Первым делом, «грязными» бизнесмен должен начислить работнику:

- 50 000 рублей ÷ 0,87 = 57 471 рубль.

- НДФЛ по ставке 13% — 7 471 рубль.

Рассчитаем страховые отчисления в ПФР:

- 12 792 рубля 30% = 3 837,6 рубля.

- 12 792 рубля — это МРОТ, который действует с 1 января 2021 года. И эта сумма будет облагаться по полной ставке страховых взносов.

Для малого и среднего бизнеса действует пониженный тариф страховых взносов 15%.

Сумма превышения зарплаты над уровнем МРОТ будет облагаться по пониженной ставке:

- (57 471 рубль – 12 792 рубля) × 15% = 6 701,9 рубля.

Получается, что предприниматель должен отдать государству 18 011 рублей, выплатив зарплату работнику «на руки» 50 тысяч рублей.

То есть почти 36% зарплаты бизнесмен тратит на «зарплатные» налоги. И это еще без учета «несчастных» взносов, минимальная ставка которых составляет 0,2%.

Конечно, такое положение вещей, да еще при снижении рентабельности бизнеса, не может радовать бизнес. А если бизнес не относится к субъектам малого предпринимательства, то налоговая нагрузка может составлять до половины размера заработной платы.

Какие существуют легальные пути снижения зарплатных налогов?

Отметим, что нами рассматривается выплата «белой» зарплаты и безопасные схемы уменьшения налогов с нее.

ИП-управляющий вместо штатного директора

Самая высокая зарплата в компании, как правило, у ее директора. А значит и самые высокие страховые взносы в ПФР — до той поры, пока предельная величина не достигнет 1,465 миллиона рублей в год. А если годовой доход директора превысит 5 миллионов рублей, то с суммы такого превышения НДФЛ будет рассчитываться по ставке 15%.

Как компании, хотя бы частично снизить «зарплатные» налоги?

Для этого можно «сделать» директора ИП-управляющим.

Законом не запрещено передать бразды правления обществом управляющему. В этом случае компания выплачивает ИП-управляющему не зарплату, а вознаграждение и, следовательно, с данных выплат нет «зарплатных» налогов. ИП-управляющий применяет УСН по ставке 6% (объект «Доходы») или 15% (объект «Доходы минус расходы»).

Экономия налогов может быть больше, если местные власти снизили «упрощенный» — от 1% до 6% (объект «Доходы») и от 5% до 15% (объект «Доходы минус расходы»).

То есть компания не перечисляет за сотрудника НДФЛ, а сам ИП платит с вознаграждения «упрощенный» налог, который в некоторых регионах может составлять 1%.

Но у компании могут возникнуть налоговые риски, ведь налоговики могут заподозрить схему ухода от «зарплатных» налогов.

Для того чтобы избежать подобных претензий со стороны налоговиков, нужно грамотно составить договор на управление компанией. Иначе налоговики могут переквалифицировать договор с управляющим-ИП на трудовой договор и, соответственно, доначислить страховые взносы и НДФЛ по полной программе. Конечно, особенно опасно заключать подобные договоры с бывшим директором, который на днях уволился и сразу зарегистрировался как ИП.

Использование самозанятых граждан

В ряде случаев компания может существенно оптимизировать «зарплатные» налоги с помощью самозанятых. Самозанятые граждане платят только один налог и полностью освобождены от страховых взносов на обязательное медицинское, социальное и пенсионное страхование.

А поскольку в 2020 году режим самозанятых охватил все регионы нашей страны, то бизнесмены стали активно использовать вместо «обычных» работников-самозанятых.

Но схему «пусть работник увольняется по собственному желанию, а потом становится самозанятым и мы с ним заключим гражданско-правовой договор» законодатели пресекли заранее. Ведь по закону самозанятый гражданин не платит льготные налоги, если он получает доход:

- в рамках трудовых отношений;

- от оказания ими услуг, работ по гражданско-правовым договорам, если заказчиками услуг, работ выступают их работодатели или лица, бывшие их работодателями менее двух лет назад.

Если самозанятый гражданин работает в компании по трудовому договору или уволился меньше двух лет назад, то компания-работодатель должна платить страховые взносы и удерживать НДФЛ с доходов как с «обычных» исполнителей по договорам гражданско-правового характера.

Однако, невзирая на эти препятствия, некоторые работодатели все равно заключают договоры с бывшими работниками, а ныне — самозанятыми лицами. Но налоговики легко установят таких работников, ведь у них в базе есть сведения на всех работников компании.

Тем не менее, такой способ оптимизации «зарплатных» налогов имеет право на жизнь. Для нивелирования подобных последствий гражданско-правовой договор с самозанятым лицом можно заключить не с компанией-работодателем, а с взаимозависимым лицом. Например, это удобно делать в рамках холдинга, в который входят «свои» компании, и такие договоры не должны носить массовый характер.

В результате экономия страховых взносов у компании составляет 30%: Пенсионный фонд — 22%, в Фонд социального страхования — 2,9%, Фонд обязательного медицинского страхования — 5,1%.

Помимо экономии на налогах, компания не включает самозанятого гражданина ни в один отчет. То есть на него не нужно сдавать справки 2-НДФЛ, 6-НДФЛ. На самозанятого гражданина не нужно оформлять никаких кадровых документов и отчетов в ПФР. А сумма вознаграждения учитывается в расходах на основании сформированного чека в приложении «Мой налог».

Для самих самозанятых граждан предусмотрено применение налоговой ставки для работы с компанией 6%. При этом самозанятые единожды могут воспользоваться налоговым вычетом в размере 10 тысяч рублей в момент регистрации в качестве самозанятых граждан.

Воспользуемся условиями примера № 1. Компания выплачивала работнику 50 тысяч рублей «на руки».

Предприниматель должен отдать государству 18 011 рублей, выплатив зарплату работнику «на руки» в 50 тысяч рублей.

Вместо штатного работника компания заключила договор с самозанятым гражданином и перечислила ему 57 471 рубль.

Самозанятый гражданин заплатит налог с этой суммы 2 299 рублей (4% с учетом налогового вычета).

А компания с перечисленной суммы самозанятому лицу не заплатит никаких страховых взносов и НДФЛ, а возьмет в налоговые расходы сумму вознаграждения в размере 2 299 рублей.

Но не всегда можно воспользоваться услугами самозанятого. Необходимо постоянно контролировать величину выплачиваемого дохода. Если годовой доход самозанятого превысил 2,4 миллиона рублей, то он теряет свой статус.

Использование ИП

По-прежнему популярным способом оптимизации «зарплатных» налогов является договор с ИП. Ограничений в части суммы перечислений, как с самозанятыми гражданами, у ИП нет.

При отсутствии у ИП сотрудников в бюджет уплачивается 6% налога по УСН и фиксированные страховые взносы «за себя».

Но в том случае, если ИП был ранее связан узами с работодателем, то имеется риск переквалификации договоров гражданско-правового характера в трудовые договоры. Налоговики могут заявить, что компании фактически «переводили» заработную плату бывшим работникам:

- размер вознаграждения соответствовал заработной плате;

- со всеми ИП были заключены типовые, шаблонные формы договоров, не зависящие от индивидуальной специфики конкретного вида оказываемых услуг;

- договоры перезаключались на аналогичных условиях с одними и теми же физическими лицами в течение длительного периода времени;

- выплаты носили регулярный характер и совпадали с днем выплаты заработной платы.

В случае, если трудовые отношения не прикрываются гражданско-правовым договором с ИП, то компания имеет возможность законным способом уменьшить «зарплатные» налоги.

Аренда личного имущества

В практике организаций часто встречаются ситуации, когда личное имущество работников используется в служебных целях. Наиболее популярным способом использования личного транспортного средства работника являются договоры аренды автомобиля без экипажа. Привлекательность этих договоров, прежде всего, состоит в том, что платежи, производимые работнику по договору аренды автомобиля без экипажа, не подлежат обложению страховыми взносами. В отношении НДФЛ льгот нет — полученные доходы работника облагаются в общем порядке.

Безопасный вариант оформления отношений с работниками

Еще в 2017 году высшие судьи подтвердили, что под обложение страховыми взносами должна подпадать вся сумма арендной платы, если отдельно не выделена стоимость услуг аренды.

Даже если компания закрепит в трудовом договоре разъездной характер работы сотрудника и (или) обязанность по управлению автомобилем в служебных целях, не исключено, что налоговики все равно будет доказывать фактическое выполнение одновременно арендодателем и работником организации услуг управления транспортным средством.

На сегодняшний день самым безопасным является заключение двух договоров: аренды транспортного средства без экипажа и оказания услуг по управлению и технической эксплуатации транспортного средства. В первом случае никаких страховых взносов не перечисляется, а во втором — только со стоимости управления, которая, как правило, является мизерной.

И в конце отметим, что есть способы разовой экономии «зарплатных» налогов — выплаты так называемого социального характера. Но нельзя постоянно заменять зарплату работнику материальной помощью и аналогичными выплатами.

Источник: delovoymir.biz