В нашей статье рассмотрим, как работать с контрагентами из Донецкой и Луганской народных республик, Херсонской и Запорожской областей. Разберем нюансы уплаты налогов при работе с компаниями из новых российских регионов.

Недавно в состав России вошли четыре новых региона: Донецкая и Луганская народные республики, Херсонская и Запорожская области. Федеральные конституционные законы об этом были подписаны Президентом РФ Владимиром Путиным 4 октября 2022 года. Однако по каждой территории такой закон вступил в силу с даты ратификации соответствующего договора о принятии нового субъекта в Российскую Федерацию, то есть с 30 сентября 2022 года.

Понятно, что одним днем не получится интегрировать принятые регионы в состав нашей страны. Для прохождения этого процесса плавно и безболезненно действует переходный период.

В связи с новым статусом Донецкой и Луганской народных республик, Херсонской и Запорожской областей изменятся и принципы работы с организациями и частными коммерсантами из этих местностей. Если раньше вывоз товаров российскими бизнесменами на эти территории считался экспортом, то сейчас речь будет идти уже о торговых отношениях внутри страны. Как это отразится на налогообложении — рассмотрим в разделе «НДС в ДНР в переходный период».

Бизнес в оккупированном Донецке и «новый царь ДНР» — Гражданская оборона, 20.11.2018

Федеральным законом от 21.11.2022 № 451-ФЗ были закреплены особенности взаимодействия с лицами из новых субъектов России в переходный период. Так, компании Донецкой и Луганской народных республик, Херсонской и Запорожской областей, зарегистрированные до 30.09.2022, будут автоматически внесены в российский ЕГРЮЛ до окончания текущего, 2022 года на основании реестров, которые велись на данных территориях. Фирмы из ДНР и ЛНР должны привести до 31.12.2023 свои учредительные документы в соответствие с нормами законодательства РФ и сообщить налоговой недостающие сведения в ЕГРЮЛ. Для компаний, находящихся в Херсонской и Запорожской областях, установлен более продолжительный период для этого — до 30.06.2024. С момента внесения в ЕГРЮЛ сведений о компаниях из присоединенных регионов они станут российскими.

Предприниматели из Донецкой, Луганской народных республик, Херсонской и Запорожской областей, которые имели статус ИП на день принятия новых субъектов в состав России, могут продолжать свою деятельность на этих территориях до 30 июня 2023 года без перерегистрации статуса. Но для того чтобы продолжать деятельность после 30.06.2023 в качестве российского ИП, необходимо будет зарегистрироваться.

На территориях новых регионов уже открылись российские налоговые отделения. В таких офисах можно получить услуги по регистрации бизнеса или проконсультироваться по налогообложению во время переходного периода.

Любой бизнесмен стремится работать с надежными контрагентами. После внесения регистрирующим органом сведений о юридических лицах из Донецкой и Луганской народных республик, Херсонской и Запорожской областей в ЕГРЮЛ информацию по ним можно будет проверить в интернет-сервисах ФНС России. Это позволит значительно уменьшить риски, создающие угрозу для ведения бизнеса, поскольку с помощью таких сервисов можно выявить недобросовестных лиц и злоумышленников.

Есть ли бизнес вторсырья в ЛНР и ДНР?

Сайт федеральной налоговой службы, имеющий электронный адрес nalog.ru, предоставляет немало возможностей для проверки и себя, и контрагента по ИНН и другим реквизитам. Важно, что такой поиск можно произвести бесплатно.

В разделе с говорящим названием «Прозрачный бизнес» можно найти информацию об организации или частном коммерсанте. Для этого в поисковую строку нужно ввести данные контрагента. Лучше, если это будет ИНН, тогда по результатам поиска будет предоставлена точная информация об интересующем лице. По организации высветится ее название, расположение (субъект РФ) и вид деятельности. Введя ИНН предпринимателя, можно увидеть его ОГРНИП и вид его деятельности.

Помимо этого сервис раздела «Участие в ЮЛ» позволяет выявить участие лица в какой-либо организации, а также узнать, занимает ли человек должность руководителя компании. Для этого в строку поиска потребуется внести ИНН или фамилию, имя, отчество интересующего лица и выбрать предмет поиска, отметив галочкой графу «Руководитель» или «Участник». Выводя информацию о найденных фирмах, система выдаст ИНН, расположение (субъект РФ) и вид деятельности каждой организации. Если лицо не является руководителем и участником юридического лица, то высветится сообщение об отсутствии сведений.

По фамилии, имени, отчеству и дате рождения физического лица можно произвести поиск в реестре дисквалифицированных лиц, то есть тех индивидуумов, которые на основании решения суда лишены права быть руководителем или учредителем организации. Дисквалифицировать могут и индивидуального предпринимателя. Этим способом на сайте налоговой можно проверить руководителя будущей фирмы-партнера. Самые частые причины попадания человека в такой реестр: фиктивная регистрация, невыполнение предписаний контролирующих органов и трудовые нарушения.

Также можно воспользоваться поиском по проверке адресов массовой регистрации. Для этого в поисковой строке нужно ввести адрес или указать только субъект Российской Федерации. Так можно проверить юридический адрес партнера или получить список массовых адресов в обозначенном регионе. Адрес массовой регистрации – это признак, характерный для мошенников, поэтому нужно остерегаться контрагентов с таким местом регистрации.

Кроме того, с помощью сервиса можно получить информацию о лицах, которые ограничены в праве участия в организации, поскольку подпадают под пп. «ф» п. 1 ст.23 Закона о государственной регистрации от 08.08.2001 № 129-ФЗ. Такое ограничение возможно за причастность к юридическому лицу, в отношении которого в ЕГРЮЛ внесена запись о недостоверности сведений об адресе, или к компании, исключенной из ЕГРЮЛ при наличии задолженности. Для поиска нужно ввести ИНН, ОГРН, наименование организации или Ф.И.О. человека и выбрать, кого касается ограничение — гражданина или организацию.

Если в отношении юридического лица или индивидуального предпринимателя представлены документы на регистрацию, то это также можно отследить с помощью сервиса «Прозрачный бизнес». Если документы подавались, то можно узнать, когда, по какой форме, каким способом, в какую инспекцию было представлено заявление, а также его регистрационный номер. Кроме того, высветится информация о принятом налоговиками решении и дате готовности документов.

На сайте налоговой есть сервис под названием «Предоставление сведений из ЕГРЮЛ /ЕГРИП в электронном виде», из которого тоже можно получить основные сведения о контрагенте. Сервис бесплатно предоставляет заинтересованным лицам сведения из ЕГРЮЛ и ЕГРИП о конкретном юридическом лице или индивидуальном предпринимателе. Информация выдается в виде выписки из соответствующего реестра либо справки об отсутствии запрашиваемой информации в форме электронного документа, подписанного усиленной квалифицированной электронной подписью. В выписке будет отражена основная информация: дата регистрации, место постановки на учет и так далее. Если же сведений о партнере нет, значит, он не зарегистрирован или предоставил о себе неверные сведения.

Единый реестр субъектов малого и среднего предпринимательства позволяет установить факт регистрации контрагента в данном реестре, если он относится к малому или среднему бизнесу. Для поиска информации достаточно ввести один из реквизитов: ИНН, ОГРН или ОГРНИП, название компании или Ф.И.О. коммерсанта.

Помимо сайта налоговиков есть и другие сервисы, откуда можно почерпнуть информацию о предпринимателе или юридическом лице. После того как лица, находящиеся на территории присоединенных регионов, появятся в ЕГРЮЛ и ЕГРИП, эти сервисы также будут наполняться сведениями о них.

Так, картотека арбитражных дел содержит всю информацию о судебных разбирательствах, в которых участвует ИП или компания. Контрагента можно проверить по ИНН или наименованию организации и фамилии, имени, отчеству коммерсанта. Большое количество судебных дел, особенно где компания или ИП является ответчиком по требованиям о взыскании задолженности — это повод усомниться в партнере.

Банк данных исполнительных производств позволяет проверить юридических и физических лиц на наличие предъявленных к взысканию долгов. Поиск происходит через базу судебных приставов. Наличие исполнительного производства, как правило, говорит о том, что контрагент проиграл спор в суде и продолжает не платить по долгам.

Единый федеральный реестр сведений о банкротстве, позволяет узнать, не является ли партнер банкротом. Для поиска контрагента нужно перейти во вкладку «Реестры», затем «Должники» и ввести его реквизиты.

При выборе контрагента нужно обращать внимание на признаки, характерные для мошенников – это адрес массовой регистрации, отсутствие информации в Интернете и сервисах проверки, массовый директор, сложности с выходом на связь.

С тридцатого сентября и до конца 2022 года на территории Донецкой и Луганской народных республик, Херсонской и Запорожской областей действует переходный период по налогам и сборам. Его особенности заключаются в том, что компании и частные коммерсанты, которые после вступления в состав Российской Федерации новых территорий продолжают осуществлять предпринимательскую деятельность, руководствуются нормативно-правовыми актами своих субъектов, действовавшими на момент их вступления.

При этом те организации и индивидуальные предприниматели, которые впервые созданы на территориях новых субъектов России, с момента регистрации применяют положения НК РФ.

Федеральным законом от 21.11.2022 № 443-ФЗ были внесены изменения в НК РФ. Они закрепили новые правила, в соответствии с которыми по товарам, а также некоторым работам и услугам плательщики НДС должны применять ставку 0 процентов. Это касается ситуаций, когда покупатель или заказчик находится в Донецкой или Луганской народных республиках, Запорожской или Херсонской областях.

В налоговом законодательстве прописали следующие условия для применения такой ставки (пп. 20, 21 п. 1 ст. 164 НК РФ):

- Налогоплательщик, сведения о котором включены в ЕГРЮЛ или ЕГРИП включительно до 05.10.2022, реализует работы или услуги на основании:

— заключенного включительно до 05.10.2022 государственного или муниципального контракта с государственным или муниципальным заказчиком;

— заключенного включительно до 05.10.2022 соглашения с госорганом или госучреждением, трансграничным концерном, госконцерном, государственным унитарным предприятием Донецкой или Луганской народных республиках, Запорожской или Херсонской областей;

— заключенного до 31.12.2022 договора на выполнение работ или оказание услуг на территориях ДНР, ЛНР, Запорожской или Херсонской области, не относящегося к названным выше контрактам или соглашениям. При этом необходимо, чтобы работы или услуги были выполнены до 31.12.2022, а оплата полной стоимости поступила на банковский счет налогоплательщика до 25.01.2023.

- Реализация услуг по перевозке товаров автотранспортными средствами (за исключением международной перевозки товаров), если пункт отправления или пункт назначения товаров расположен на территории Донецкой или Луганской народных республик, Запорожской или Херсонской областей, при этом необходимо, чтобы:

— договор на перевозку был заключен до 31.12.2022;

— услуги по перевозке были оказаны до 31.12.2022;

— оплата полной стоимости поступила на счет налогоплательщика в банке до 25.01.2023. Счет должен быть открыт в организации, зарегистрированной на территории ДНР, ЛНР, Запорожской области или Херсонской областей и обладающей в соответствии с местным законодательством правом на осуществление банковских операций.

Кроме того, поправками предусмотрены особые правила для подтверждения ставки НДС 0 процентов, которыми установлено предоставление следующих документов, а именно:

- государственного или муниципального контракта, соглашения, договора или их копий;

- копий транспортных, товаросопроводительных или иных документов, подтверждающих перевозку товаров;

- документов, подтверждающих поступление на счет налогоплательщика денежных средств в полном объеме.

Действуют новые нормы задним числом, распространяясь на правоотношения, возникшие с 30.09.2022.

Помимо этого, для целей применения НДС имеет значение место реализации услуг. Порядок его определения установлен статьей 148 НК РФ, в соответствии с которой услуги делятся на те, местом реализации которых:

- признается территория России (пп. 1—5 п. 1 ст. 148 НК РФ);

- не признается территория нашего государства (п. 1.1 ст. 148 НК РФ), за исключением услуг, указанных в п. 2.1 ст. 148 НК РФ.

Для работ или услуг, которые выполнены на территориях Донецкой и Луганской народных республик, Запорожской и Херсонской областей, при определенных условиях может действовать порядок определения места реализации, действовавший на этих территориях до присоединения к Российской Федерации (п. 2.2 ст. 148 НК РФ).

Если местом реализации услуг не признается территория России, то такая операция не признается и объектом налогообложения по НДС в РФ (пп. 1 п. 1 ст. 146 НК РФ).

Для российских налогоплательщиков признание территории России местом реализации оказываемых ими услуг и, соответственно, признание выполняемых операций объектом налогообложения по НДС дает возможность применить ставку НДС 0 процентов и вычеты.

Источник: www.v2b.ru

Как вести бухгалтерский учет в ДНР и ЛНР в 1С

Многие хозяйствующие субъекты и предприниматели на территориях ДНР и ЛНР стараются развернуть успешную деятельность в новых условиях, укрепить деловые и торговые связи не только на местах, но и в сотрудничестве с предприятиями регионов. Для организации и развития всех сфер экономики российское правительство обеспечило всевозможную законодательную поддержку бизнесу в ДНР и ЛНР, предоставило множество льгот и послаблений во время переходного периода.

Поэтому в числе первых законодательных актов было включение субъектов бизнеса и предпринимательства ДНР и ЛНР в систему налогообложения РФ, что позволяет вести учет всех торговых и финансовых операций в рамках единых правил по стране.

Закон о бухучете

В октябре 2022 года подписаны федеральные конституционные законы, отдельный по каждому новому региону, в которых обозначены все основные правила по бухгалтерскому и финансовому учету как в переходный период — с 30 сентября по 31 декабря 2022 года, так и с 1 января 2023 года, когда все принятые в состав России регионы начинают вести большинство операций по нормам российского законодательства.

Решение 1С: корректно, качественно, выгодно

Программные решения 1С в условиях срочного перехода расчетов на рубли станут самым надежным помощником в учете, так как в конфигурациях настроена гибкая система параметров и возможность ведения операций как в рублях, так и в другой валюте. На начальном этапе ввод и формирование данных можно вести в облачных базах 1С. Аренда 1С — это возможность сэкономить на больших расходах по приобретению ПО и получить финансовый результат в корректных электронных формах. Также можно воспользоваться сервисом 1С:ФРЕШ, который для новых регионов называется БУХВОРК (стоимость и перечень услуг, идентичные 1С в облаке).

Далее уже начатая база может быть полностью перенесена в 1С:Бухгалтерия или любую другую конфигурацию. При этом бухгалтерам с первых дней будет обеспечена квалифицированная помощь специалистов 1С и грамотные консультации по всем техническим вопросам.

Режимы налогообложения

Итак, в новых Донецкой и Луганской Народных Республиках доступны все режимы налогообложения, действующие в РФ. Напомним о них:

- общий режим НО (ОСНО): максимальное количество финансовых и налоговых отчетов, обязательное ведение бухучета, для больших организаций и предприятий, обороты которых превышают минимумы, дающие право на особые режимы НО;

- упрощенный режим НО (УСН): одна налоговая декларация в год плюс отчеты по сотрудникам, необязательный бухучет, только книга учета доходов и расходов;

- единый сельскохозяйственный режим НО (ЕСХН): также одна налоговая декларация за год плюс отчеты по сотрудникам (но возможен НДС), книга учета доходов и расходов;

- патентный режим НО (ПСН): отчетность в ФНС и фонды не сдается (если у предпринимателя нет сотрудников), иначе отчеты по сотрудникам, книга учета доходов и расходов;

- самозанятые (НПД — налог на профессиональный доход): не отчитываются в налоговую и фонды, не ведут книг учета доходов и расходов, только налоговые и страховые (по желанию) платежи.

Преимущества, льготы, послабления

У предпринимателей из ДНР и ЛНР, начинающих деятельность как субъект РФ, есть преимущество в выборе режима налогообложения. Так, с выбором ЕСХН или УСН важно определиться до 30.06.2023 — предельной даты для подачи заявления о переходе на особый режим. При этом в заявлении не нужно указывать показатели доли сельхозпродукции в общем объеме выручки или величину доходов и остаточную стоимость основных средств, а также учитывать ограничение по объему выручки за 9 месяцев 2022 года для перехода на упрощенку.

Еще одна особенность в новых республиках — для них снижены ставки налога по УСН:

- 7 % — для объекта налогообложения «Доходы минус расходы»;

- 3 % — для объекта налогообложения «Доходы».

Ставка по ЕСХН оставлена в размере общероссийского показателя — 6 %.

Для ДНР и ЛНР снижены или не применяются штрафные и налоговые санкции за нарушения:

- способа предоставления отчетности в налоговые органы;

- способа ведения учета;

- при уплате налогов и взносов.

Помощник 1С для выбора режима налогообложения

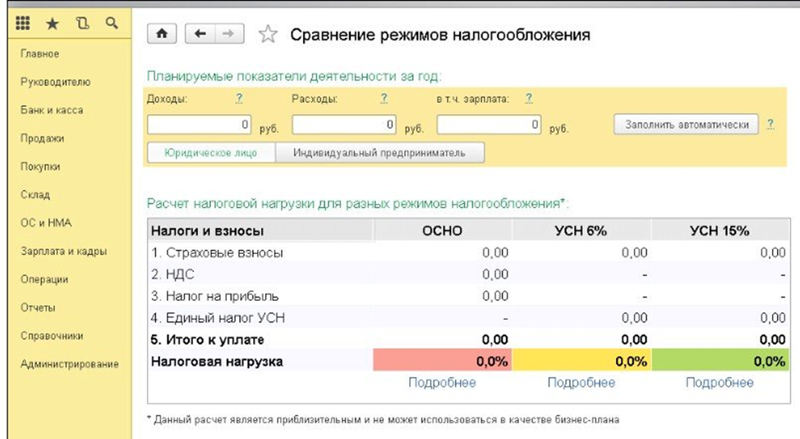

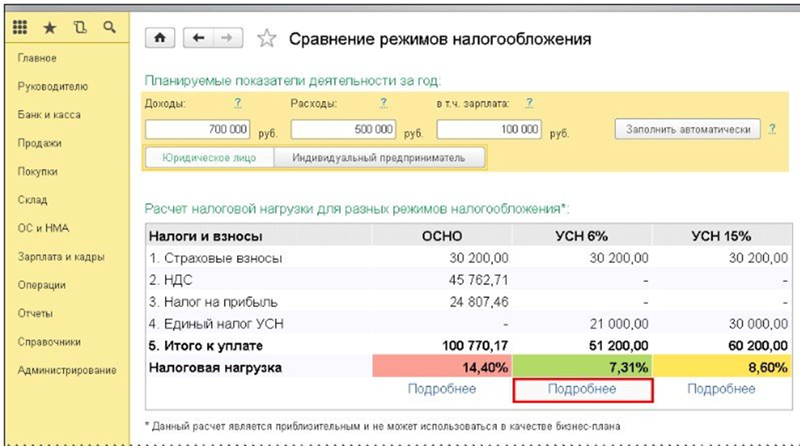

В 1С:Бухгалтерия 8.3 для помощи в выборе режима налогообложения встроен специальный Помощник, который сделает предварительную оценку налоговой нагрузки бизнеса.

Проверка осуществляется для выбора между общим и двумя упрощенными режимами налогообложения: «Доходы минус расходы» и «Доходы». Оба режима УСН, формально являясь одним режимом, в разных экономических и хозяйственных условиях бизнеса дают различные результаты деятельности, при расчете которых учитывается и объем фонда заработной платы (влечет за собой сумму уплаченных взносов, уменьшающую конечный результат суммы налога по УСН к уплате). Главное начальное условие: предприниматель должен определиться, ведет ли он деятельность как юридическое лицо, или как индивидуальный предприниматель.

В форме можно сделать расчет по данным, которые уже занесены в базу данных 1С:Бухгалтерия — кнопка «Заполнить автоматически», или внести планируемые показатели, если учет деятельности ранее в программе не велся. Все действия в форме снабжены удобными всплывающими подсказками.

В примере показан расчет при вводе предполагаемых финансовых показателей.

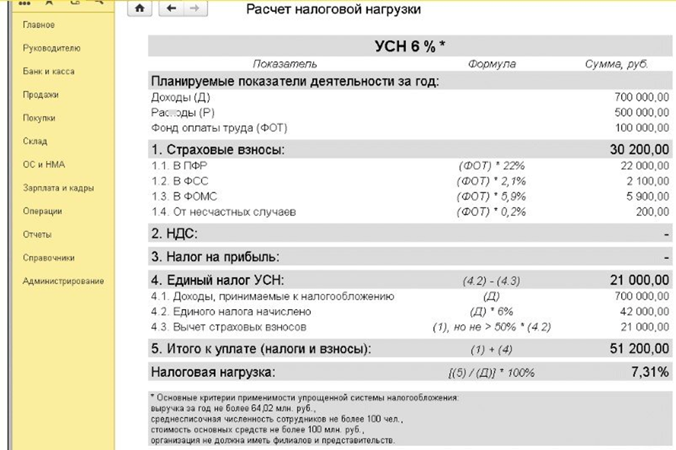

В расшифровке можно посмотреть справку по расчету налоговой нагрузки.

Также добавлены различные полезные комментарии, которые дают дополнительные подсказки и параметры к принятию решения.

Новый налоговый учет для новых регионов

Поскольку с 1 января 2023 года расчеты по налогам в РФ переведены на уплату единого платежа на едином налоговом счете (ЕНС), ведение бизнеса в ДНР и ЛНР также осуществляется с использованием ЕНС. В этом смысле бухгалтерам в новых регионах будет легче освоиться с методикой единого платежа, так как им нет необходимости перестраиваться со старого учета.

Тем не менее все нововведения по уплате ЕСН учтены в программных продуктах 1С. Особенностью настроек и автоматизации учета в 1С является тщательное соблюдение требований законодательства и составление всех форм документооборота по действующим нормам и стандартам.

Рубль, гривна, инвалюта

Организациям, действовавшим до 30.09.2022, кроме перерегистрации документов по российским стандартам, придется проделать работу по переоценке активов в рубли. Отчетность за 2022 год может быть сдана в украинской гривне, однако с 1 января 2023 года все операции должны вестись в рублях, гривна будет расцениваться как иностранная валюта, поэтому в межотчетный период необходимо сделать переоценку остатков на рубли. Оценка делается по курсу на 31.12.2022. Также в бухгалтерском балансе сравнительные показатели прошлых периодов необходимо переоценить по курсу рубля на соответствующую дату показателя.

Для удобства пересчета объемов хозяйственных операций разрешается применять как конкретный курс рубля на дату совершения операций, так и средневзвешенные показатели как в целом за 2022 год, так и более короткие периоды.

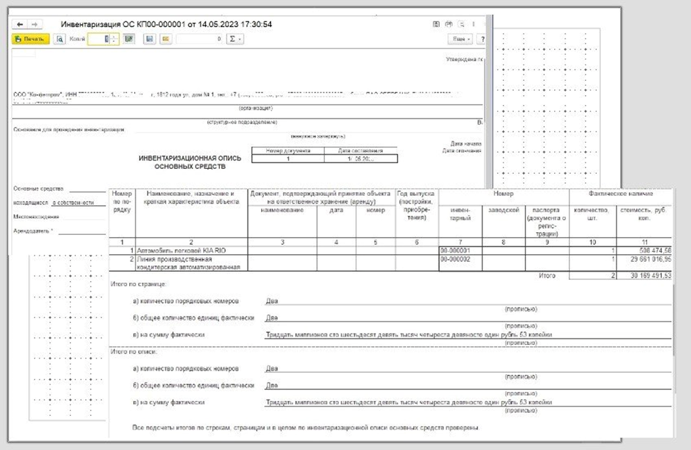

Обязательная инвентаризация

Еще одна объемная и обязательная к исполнению задача для организаций в ДНР и ЛНР — проведение до 31.03.2023 инвентаризации имущества, имущественных прав, обязательств и требований, которыми налогоплательщик располагал по состоянию на 01.01.2023. Результаты должны быть занесены в инвентаризационные описи с указанием первоначальной стоимости имущества и суммы сложившейся по нему амортизации. Амортизация должна быть рассчитана линейным методом в соответствии с НК РФ.

Оформленный акт инвентаризации с приложенными описями должен быть предоставлен в налоговую инспекцию до 31.03.2023.

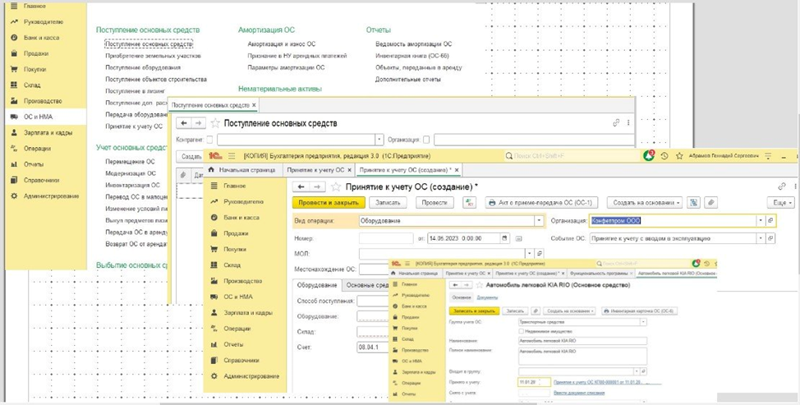

В конфигурациях 1С, поддерживающих ведение бухгалтерского учета, функционирует весь комплект документов, с помощью которого можно корректно занести все исходные сведения об объектах основных средств:

- через оформление всех документов по приобретению ОС и затратам на приобретение;

- через занесение начальных сведений непосредственно в карточку ОС.

В любом случае сформируется корректная инвентаризационная опись, которую можно приложить к акту инвентаризации для ИФНС. Результаты инвентаризации в дальнейшем не подлежат переоценке или уточнениям, они считаются начальными сведениями для ведения деятельности в РФ, которые в дальнейшем будут внесены в бухгалтерский баланс на начало 2023 года.

Порядок учета НДФЛ в ДНР и ЛНР

Большинство предприятий в новых регионах являются работодателями. А значит, им необходимо уплачивать налог на доходы физических лиц (НДФЛ) — сотрудников предприятия. Каких-либо особых условий или положений к налоговым агентам из ДНР и ЛНР по начислению и уплате НДФЛ не применяется, учет по налогу ведется в соответствии с действующими нормами НК РФ.

Основной задачей работодателей из ДНР и ЛНР станет определение статуса сотрудника для того, чтобы применить к его НДФЛ соответствующую ставку — 13 % (15 %) или 30 %.

Ставка 13 % (прогрессивная ставка 15 %) применяется к доходам резидентов РФ, ставка 30 % — к доходам лиц, не являющихся резидентами РФ. Резидентом РФ считается лицо, которое пребывало в РФ не менее 183 дней. Для жителей Донецкой и Луганской республик отсчет резидентского срока начинается с 30 сентября 2022 года.

До срока 183 дня с доходов работника, не получившего статус резидента РФ, налоговый агент (работодатель) должен удерживать и уплачивать в бюджет ставку 30 %. Со дня получения сотрудником резидентского статуса к его доходам организация уже может применять ставку 13 %. Далее до конца года необходимо учитывать совокупный доход такого сотрудника, так как к суммам, превышающим 5 млн.руб., уже необходимо применять прогрессивную ставку в 15 %.

Ряду лиц работодатель может сразу применять стандартную ставку 13 % (15 %), даже если они не являются резидентами РФ. К ним относятся лица, имеющие статус:

- беженцев;

- иностранных работников, работающих по патенту;

- получивших временное убежище в РФ;

- высококвалифицированных специалистов.

Учет НДФЛ в 1С

В основных конфигурациях — 1С:Бухгалтерия 8 и 1С:Зарплата и управление персоналом 8 — функционирует весь пакет форм и документов, необходимый для правильного расчета и поэтапного удержания, уплаты и уведомления ИФНС о проведенных операциях. На этапе внесения сведений программный функционал выдаст необходимые подсказки для выбора правильных ставок или статусов.

Формы снабжены понятными кнопками, списками, переключателями и обеспечат корректный алгоритм составления всего пакета документов для операций по ФОТ:

- формирование ведомостей и удержание НДФЛ с заработной платы за первую и вторую половины месяца;

- удержание НДФЛ для целей налогового учета с других выплат сотрудникам;

- получение совокупного уведомления на все виды выплат;

- составление электронных и бумажных версий уведомлений в ИФНС о суммах начисленных и удержанных налогов, с указанием точных сроков предоставления;

- формирование электронного протокола уведомлений и отчетности в ИФНС и отправка по настроенным каналам связи в личный кабинет налогоплательщика;

- получение сверок и выписок из ИФНС по налоговым расчетам.

Страховые взносы

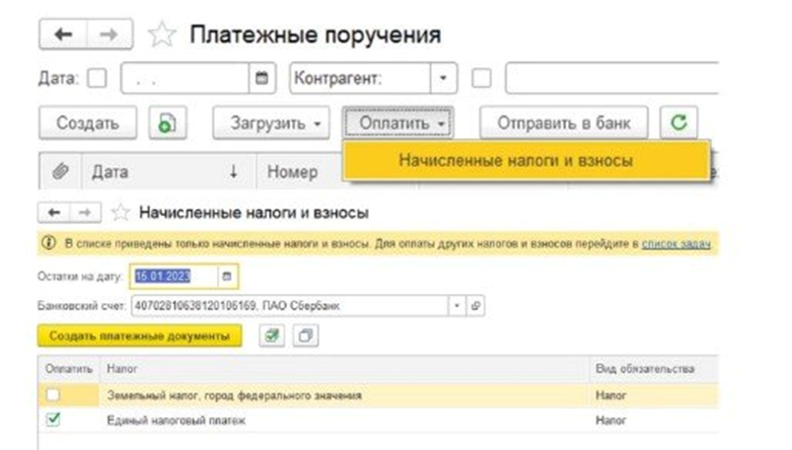

Страховые взносы за работников предприятия ДНР и ЛНР исчисляют и уплачивают в соответствии с законодательством РФ и общепринятыми ставками 30 % — до дохода в 1 917 000 руб. и 15,1 % —свыше.

С 1 марта 2023 года все работодатели республик должны исчислять и ежемесячно уплачивать также взнос по страхованию от НС и ПЗ (несчастных случаев на производстве и профессиональных заболеваний). В программах 1С формирование платежных поручений для уплаты налогов и взносов формируется автоматически, по данным начисленных сумм.

Применение ККТ на территории ДНР и ЛНР

Обязательное применение контрольно-кассовой техники на территориях новых республик отложено до 01.02.2025 и может быть отсрочено и далее, если регионы еще не будут подготовлены к таким условиям торговли.

До установленного срока при получении денежных средств за товар предприятие-продавец должно выдать документ, подтверждающий торговую операцию, в которой необходимо указать реквизиты продавца и торговой сделки.

При ведении торговых операций через программные решения 1С у пользователя есть возможность сформировать товарный документ со всеми сведениями в соответствии с законодательством.

Для бизнесменов и предпринимателей из новых народных республик, желающих оперативно наладить учет своей деятельности с соблюдением всех норм законодательства РФ, решения 1С станут самыми выгодными и эффективными помощниками. Разнообразие программ для оперативного учета, поддерживающих все требования законодательства, удобный облачный сервис для сложностей переходного периода, гибкая система оплаты продуктов, сервисов, сопровождения и постоянная связь с консультантами 1С по техническим и финансовым вопросам делают программные решения 1С надежной платформой для успешного бизнеса и развития экономики новых республик. Для получения консультации звоните по телефону +7 (499) 956-21-70 или пишите в онлайн-чат справа.

По этой теме

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылку

Поздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Прайс-лист 1С

- Купить Консультант Плюс

- Купить 1С

- Записаться на семинар

- Большой тест-драйв

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- Контакты

- О нас

- Политика конфиденциальности

- Новости законодательства

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.

Источник: www.4dk.ru

Как вести бизнес в днр

- О Правительстве

- Председатель Правительства

- Состав Правительства

- Конституция Донецкой Народной Республики

- Регламент Правительства

- Закон Донецкой Народной Республики № 02-IIHC от 30.11.2018 «О Правительстве Донецкой Народной Республики»

- Правительственные комиссии

- Отчеты о работе Правительства

- Государственная гражданская служба

- Вакансии

- Все нормативные правовые акты

- Постановления Правительства

- Распоряжения Правительства

- Проекты нормативных правовых актов Правительства

- Все законопроекты

- Комиссия Правительства ДНР по законопроектной деятельности

- Ежегодные планы законопроектной деятельности Правительства

- Внесение законопроектов в Народный Совет ДНР

- Подписанные Главой ДНР законы

- Все новости

- Заседания Правительства

- Документы

- Государство и экономика

- Промышленность

- Энергетика

- Стратегическое планирование

- Технологическое развитие

- Экономическое регулирование

- Финансы

- Здравоохранение и медицина

- Демография. Семья и дети

- Социальные услуги, социальная защита и помощь

- Занятость. Труд. Пенсии

- Экологическая безопасность

- Жилищно-коммунальное хозяйство

- Жильё

- Строительство

- Транспорт и связь

- Дорожное хозяйство

- Сельское хозяйство

- Продовольственный рынок

- Пищевая промышленность

- Образование

- Наука

- Культура

- Общество

- Спорт

- Безопасность

- Право и юстиция

- Вопросы судебной системы

- Мониторинг правоприменения

- Гражданская оборона

- Пожарная безопасность

- Информационная безопасность

- Все медиа

- Фото

- Видео

- Инфографика

- Главная

- Новости

- Образование и культура

- Общество

- В Донецке обсудили меры поддержки и развития малого и среднего бизнеса в регионе

В Донецке обсудили меры поддержки и развития малого и среднего бизнеса в регионе

И.о. министра экономического развития Владимир Зверков принял участие в обсуждении мер поддержки и развития малого и среднего бизнеса в регионе.

Встреча представителей бизнес-сообщества Республики с депутатами Государственной Думы Альфией Когогиной и Алексем Говыриным состоялась в рамках заседания партийного проекта Единой России «Предпринимательство».

«Это очень важно для нас, потому что малый и средний бизнес является двигателем экономики и создает рабочие места.