Наш бесплатный шаблон бюджета для малого бизнеса поможет вам привести свой бизнес в порядок.

Представьте себе, что в течение месяца вы не знаете, что вы собираетесь потратить или сколько денег вы собираетесь заработать. Может быть, вы поставите новый рекорд по продажам, а может, вы собираетесь потратить половину своего капитала на новое оборудование, кто знает?

Если вы заинтересованы в том, чтобы деньги были на вашем банковском счете в конце месяца, вы можете подумать о будущем.

Хорошая новость заключается в том, что вам даже не нужно программное обеспечение для бухгалтерского учета, чтобы составить полезный бюджет для вашего малого бизнеса. Все, что вам нужно, это электронная таблица, например Microsoft Excel или Google Sheets. Более того, мы уже сделали для вас бесплатный шаблон бюджета для малого бизнеса.

СЕМЕЙНЫЙ БЮДЖЕТ Как ВЕСТИ, ПРАКТИКА с примерами и таблицей.Полная ИНСТРУКЦИЯ Доходы расходы в семье

Как использовать наш бесплатный шаблон бюджета для малого бизнеса

Вместо того, чтобы самостоятельно составлять бюджетную таблицу, просто используйте ту, которую мы сделали для Excel . Введите прогнозируемый доход и построчно расходы на следующий год, и мы покажем вам, как эти цифры должны разбиваться от месяца к месяцу, чтобы вы могли отслеживать, как у вас дела в течение года.

Ввод прогнозируемых годовых доходов и расходов в бесплатный шаблон бюджета для малого бизнеса

Составление ежемесячного бюджета с помощью бесплатного шаблона бюджета для малого бизнеса

Затем, раз в месяц, публикуйте фактические результаты своей компании, чтобы следить за своими успехами. Шаблон бесплатного бюджета покажет вам, где вы попадаете в цель, а где отклоняетесь от курса.

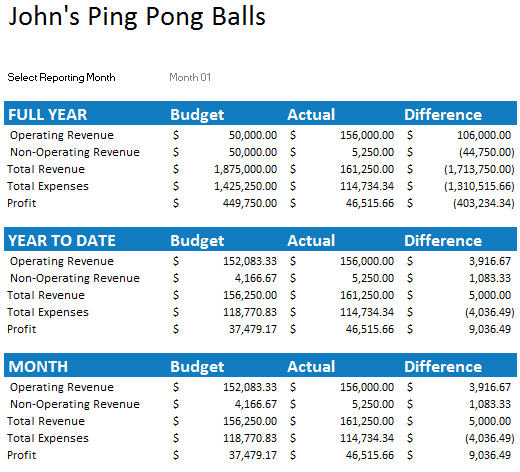

Вот как будет выглядеть отчет о бюджете вашего малого бизнеса после того, как вы введете бюджетные и фактические данные (то есть, если вы занимаетесь бизнесом с мячом для пинг-понга).

Следя за своими успехами в конце каждого месяца, вы можете принимать обоснованные решения о своем бизнесе — например, когда вы можете инвестировать в дополнительные ресурсы или когда вам нужно их сократить, — чтобы получить максимальную отдачу от каждого доллара. и получите больше информации о своем бухгалтерском программном обеспечении .

Примеры бесплатных шаблонов бюджета

Не ведете бизнес с мячом для пинг-понга? Без проблем. Вот еще несколько примеров шаблонов бюджета, которые помогут вам добиться успеха.

Три главных правила планирования бюджета компании

- Вот шаблон бюджета кофейни из журнала Fresh Cup.

- Вот несколько шаблонов бюджета для фрилансеров от BusinessLoad

- Вот шаблон бюджета ресторана и руководство от RestaurantOwner.com.

- Вот шаблон бюджета для фотографов и видеооператоров от Peerspace.

- Вот шаблон бюджета агента по недвижимости и руководство от McKissock.

- Вот шаблон бюджета для тренажерных залов и личных тренеров от Personal Fitness Professional.

- А вот и от Gusto для стартапов в целом.

Когда бесплатного шаблона бюджета для малого бизнеса недостаточно

Пытаться вести бизнес без бюджета — все равно что идти по оживленному перекрестку с закрытыми глазами и заткнутыми ушами. Так что загрузите наш бесплатный шаблон бюджета , проверьте свои результаты за прошлый год, за последний месяц или за прошлую неделю и сделайте это. Вы не достигнете цели на 100%, но это нормально. Цель бюджета — иметь фиксированную точку для отслеживания вашего прогресса.

И когда ваш бизнес разрастается и включает в себя такие сложности, как операции с иностранной валютой, несколько каналов планирования или рост доходов и расходов, напоминающий кудзу, вам необходимо инвестировать в программное обеспечение для составления бюджета . ( Кстати, мы также можем помочь вам определить, когда это время пришло.)

См. Полный список бесплатных решений для бюджетирования здесь .

А чтобы узнать больше советов, как навести порядок в финансах вашего бизнеса, следите за нашим блогом о финансах и бухгалтерском учете .

Вот несколько недавних статей, которые помогут вам начать:

- 4 главных вызова, стоящих перед бухгалтерской профессией сегодня, и как не допустить, чтобы они подорвали ваш бизнес

- Что такое QuickBooks Live и разумно ли это для вашего бизнеса?

- Будьте в курсе предотвращения мошенничества в бизнесе, наблюдая за этими 6 сигналами тревоги

- 5 признаков того, что ваш бизнес готов обновить свое бухгалтерское решение

- Как подавать налоги для малого бизнеса: советы от профессионалов

Ищете программное обеспечение для бюджетирования? Ознакомьтесь со списком лучших программных решений для бюджетирования Platforms .

Источник: platforms.su

Как составить бюджет для малого бизнеса

Бюджетирование является важной деловой практикой для малого онлайн-бизнеса. Поскольку у них обычно скудные финансы и низкая ликвидность, постоянный контроль за доходами и расходами может быть ключом к выживанию этих компаний.

Но составление бюджета может быть сложным, особенно для небольших компаний, плохо знакомых с этой практикой. Кроме того, составление бизнес-бюджета — это только половина работы — им еще нужно научиться не сбиваться со своего бюджета и поддерживать порядок в финансах.

В этом руководстве обсуждается, что малые онлайн-компании должны знать о бюджетировании, включая его значение, почему это важно и как составлять эффективные бюджеты.

Что такое бюджетирование малого бизнеса?

Бизнес-бюджет — это моментальный снимок финансов компании. В нем освещаются предлагаемые еженедельные, ежемесячные или годовые расходы и доходы компании, а также краткосрочные или среднесрочные финансовые цели компании.

Поскольку корпоративное бюджетирование играет решающую роль в принятии правильных финансовых решений, оно должно быть основным приоритетом бизнеса. Однако статистика показывает, что это не всегда так для малого бизнеса. Например, 2021 исследование обнаружили, что только 54% малых компаний имеют корпоративный бюджет, а это означает, что почти половина предприятий вслепую в финансовом отношении.

Но есть множество причин, по которым у каждого стартапа должен быть бюджет и финансовый план, начиная с тех, которые описаны ниже.

Почему небольшие компании должны вести бюджет

Наличие плана бизнес-бюджета является ключом к финансовому благоразумию для небольших компаний. В качестве Отчеты CB Insights, одна из основных причин неудачи стартапов заключается в том, что у них заканчиваются деньги. Но составление бюджета помогает предприятиям отслеживать доходы и расходы и планировать здоровое финансовое будущее.

Кроме того, бюджетирование помогает малому бизнесу:

- Добейтесь эффективности бизнеса: Бюджет стартапа помогает компаниям прогнозировать доход и соответствующим образом корректировать бизнес-расходы.

- Управляйте финансами лучше: Имея четкую картину доходов и расходов, легче распределять расходы и устранять ненужные траты.

- Готовьтесь к медленным месяцам: бизнес-бюджет может помочь определить периоды пиковых доходов, чтобы компания могла соответствующим образом планировать низкие месяцы.

- Добейтесь прибыльности бизнеса: Бюджеты помогают определить, что компании должны сделать, чтобы получить прибыль, будь то сокращение расходов или увеличение доходов, или и то, и другое.

- Вести аккуратный бизнес: Наконец, компании с бюджетом могут поддерживать упорядоченные финансы, что будет иметь решающее значение для того, чтобы сделать бизнес привлекательным для инвесторов.

Получив больше знаний о том, почему бюджетирование необходимо, давайте обратимся к тому, как составить бюджет для малого бизнеса.

Как составить бюджет для малого бизнеса

Основная цель бюджетирования — создать предсказуемый финансовый опыт для бизнеса. Итак, когда вы начнете, вы заметите, что этот процесс в значительной степени включает в себя анализ прошлых расходов и доходов, а затем применение этого опыта для прогнозирования будущего.

Хотя новые предприятия могут не иметь предшествующей финансовой истории, исследование типичных отраслевых затрат может помочь. Аналогичным образом, компании в этом положении могут положиться на примерный бюджет для начала бизнеса. Тем не менее, вот важные шаги, связанные с подготовкой бюджета.

1. Определите источники дохода

При создании бюджета малого бизнеса первым шагом является определение того, сколько бизнес зарабатывает и откуда. Продажи, полученные в интернет-магазине компании или на торговой площадке, — отличное место для начала онлайн-бизнеса. Затем подумайте, зарабатывает ли бизнес деньги на других источников, таких как фриланс, консультации или продажи в физических магазинах.

Суммировав все источники дохода, подсчитайте, сколько бизнес зарабатывает ежемесячно. В идеале этот расчет должен охватывать доход как минимум за 12 месяцев или дольше, если такая информация доступна.

Не забудьте придерживаться чистых цифр дохода во время этого расчета. Пока нет необходимости определять прибыль — мы вернемся к этому позже.

2. Подсчитайте постоянные затраты

Затем определите и округлите все постоянные затраты компании. Постоянные расходы — это те деловые расходы, которые компания оплачивает на регулярной основе. Например, они могут происходить ежедневно, еженедельно, ежемесячно или ежегодно. К фиксированным расходам относятся арендная плата, коммунальные услуги, заработная плата и страховка.

В качестве онлайн-бизнеса эти расходы, вероятно, будут включать расходы на хостинг веб-сайта или ежемесячную стоимость подписки для тех, у кого есть витрины на рынке, например Alibaba.com. Но стоит отметить, что фиксированные затраты различны для каждого бизнеса. Итак, найдите время, чтобы найти те, которые относятся к вашему бизнесу.

После определения постоянных затрат сложите их, чтобы получить общую сумму ежемесячных постоянных расходов.

3. Определить переменные затраты

Далее будут рассчитаны переменные расходы. Эти расходы не являются фиксированными, а колеблются от месяца к месяцу в зависимости от нескольких факторов. Например, они могут колебаться в зависимости от интенсивности использования или сезонного спроса.

Примеры переменных затрат включают маркетинговые кампании, налоги, независимые подрядчики, профессиональное развитие и т. д. Сюда могут относиться и другие расходы, которые не обязательно способствуют росту бизнеса, например бизнес-ланчи или крафтовый кофе.

Изучение того, что бизнес тратит на переменные затраты, имеет решающее значение. В неурожайные месяцы они предоставят одни из лучших возможностей сократить расходы и обеспечить выживание компании.

4. Прогнозировать разовые расходы

Еще одной категорией расходов, подлежащих учету в бюджете, являются разовые расходы. Эти расходы могут случиться только один раз, но вы часто будете видеть их издалека. Например, покупка нового ноутбука или наем дизайнера для создания логотипа компании — типичные разовые расходы.

Стоит отметить, что эти затраты часто высоки. Таким образом, раннее планирование для них может помочь снять нагрузку с бизнеса и защитить его от внезапных больших финансовых затрат. Так же и разовые траты легче накопить на этот путь.

5. Создайте резервный фонд

Хотя создание резервного фонда похоже на прогнозирование разовых расходов, между ними есть фундаментальное отличие. Резервный фонд предназначен для покрытия непредвиденных расходов, в то время как единовременные расходы часто предсказуемы и их можно предвидеть.

Предусмотрительно создать резервный фонд, потому что обычные бизнес-операции могут привести к непредвиденным расходам, когда вы меньше всего их ожидаете. Иметь дело с этими непредсказуемыми событиями достаточно сложно, но наличие готового фонда для покрытия расходов очень поможет.

Примеры непредвиденных расходов включают внезапные поломки оборудования, проблемы с веб-сайтом или аварию, в результате которой сломался фургон доставки.

6. Найдите свою норму прибыли

После выполнения шагов, описанных выше, пришло время определить рентабельность. Во-первых, добавьте все ежемесячные или годовые затраты, включая фиксированные, переменные и единовременные затраты. Затем суммируйте ежемесячный и годовой доход предприятия.

Вычтите расходы из дохода, и вы получите либо положительное число, которое является вашей прибылью, либо отрицательное число, означающее, что бизнес может оказаться убыточным.

Если потеря кажется вероятной, не унывайте. Не все малые предприятия прибыльны на начальном этапе. И для большинства требуется некоторое время, чтобы получить прибыль. Но с бизнес-бюджетом, который показывает, где вы можете сократить расходы или увеличить доход, легче встать на путь финансовой эффективности и прибыльности.

7. Соберите все вместе

Со всеми усилиями, предпринятыми до сих пор, у бизнеса теперь есть отличная картина своих финансов и финансовых перспектив. В результате он также получает возможность корректировать и корректировать каждый элемент для достижения наилучшего сочетания для высокой эффективности бизнеса в течение определенного периода.

Хотя бюджет — это всего лишь прогноз вероятных доходов и расходов, он обеспечивает отличный способ планирования на следующие месяцы или год. Кроме того, компании могут извлечь уроки из тенденций доходов, которые они наблюдали в рамках бюджета, и сформулировать стратегии для увеличения доходов и снижения затрат.

Советы, как не сбиться с бюджета

Как было сказано выше, составление бюджета малого бизнеса — это только полдела. Компании все еще должны найти способ оставаться верными своему финансовому плану. Хотя многие стартапы, которые создают бюджет, придерживаются его, придерживаться плана может быть сложно.

В соответствии с этим учиться, 35% компаний, которые составили бюджет, все же потратили больше, чем планировали. Итак, как малому бизнесу уложиться в бюджет? Вот несколько советов, которые помогут.

- Установите реалистичный план: Бюджет, основанный на неопровержимых фактах, а не на идеалистических прогнозах, облегчит прогнозирование и приспосабливание к финансовым реалиям компании.

- Храните документацию: Становится сложнее правильно отслеживать доходы и расходы без четких финансовых отчетов. Итак, будьте религиозны с документацией компании.

- Внедрить строгий учет: В то же время рекомендуется вести детальный учет, фиксируя каждый приток и отток средств из бизнеса.

- Используйте бухгалтерское программное обеспечение: Программное обеспечение для бухгалтерского учета, такое как FreshBooks и QuickBooks, имеет пакеты для малого бизнеса, которые упрощают планирование и исполнение бюджета.

- Будьте гибкими: Наконец, не забудьте оставить пространство для маневра в рамках бюджета, чтобы бизнес мог гибко реагировать на новые ситуации и финансовые реалии.

Заключение

В конечном счете, создание бизнес-бюджета помогает предпринимателям создавать более сильные и устойчивые компании. Ясность, которую обеспечивает бюджет, будет иметь жизненно важное значение для обеспечения того, чтобы бизнес тратил деньги только в нужных местах и в нужное время, чтобы избежать ненужных долгов.

Источник: baba-blog.com

Как вести личный бюджет

Ведение личного бюджета полезно не только людям, которые имеют миллионы. Если соблюдать баланс между заработанными и потраченными средствами, можно даже со скромными доходами сделать свою жизнь более обеспеченной. Приобрести навык и полезную привычку разумно тратить деньги непросто. Читайте, как составить личный бюджет, чтобы иметь всё необходимое в настоящем, откладывать средства на ценные покупки и не опасаться недостатка финансов в будущем.

Понятие личного бюджета

Личный бюджет — это план, в соответствии с которым распределяются деньги одного человека. Он учитывает все доходы:

зарплату на основной работе и подработки,

прибыль от инвестиций,

пассивный заработок, например, от сдачи имущества в аренду.

В понятие личного бюджета входит и расходование средств на любые нужды того, кто их зарабатывает. Смысл составления финансового плана в том, чтобы найти и соблюдать правильное соотношение доходов и трат. Бюджет может быть:

Экономным. Расходуется только половина заработанных денег с тем, чтобы оставшиеся 50% можно было отложить на будущее. Использовать эту модель долгое время трудно, так как придется во многом себе отказывать. Зато можно быстрее накопить на крупные покупки и не влезать при этом в долги.

Сбалансированным. Деньги распределяют так, чтобы большая часть шла на базовые траты: продукты, коммунальные платежи, одежду, транспорт. Долю в 2030% при сбалансированном личном бюджете откладывают как сбережения. Остаток средств расходуют на необязательные нужды — увлечения, путешествия и т. д. Такой образ жизни приятнее, но требует четкого планирования.

Расточительным. Здесь человек тратит все, что зарабатывает, или еще больше, ничего не откладывает на крайний случай. При расточительном личном бюджете нереально создать накопления, есть риск стать задолжником перед банком или другими людьми.

Любую из этих моделей нельзя считать единственно верной. Выбирайте, как вести бюджет, опираясь на свои потребности и возможности на каждом жизненном этапе. Если у вас есть серьезные финансовые цели, подойдет экономная или сбалансированная модель.

Для чего нужен личный бюджет

Планирование личного бюджета в конечном счете делает ежедневное существование человека проще и комфортнее. Контроль доходов и трат, правильное распределение финансов дают возможность повысить уровень жизни и достичь экономической свободы. Можно выделить минимум семь преимуществ, которые оно несет:

Вы контролируете свои деньги, то есть знаете, сколько их сейчас, на что они тратятся.

Вы не переживаете о том, что не хватит средств на необходимое, даже при нестабильной сумме дохода и нерегулярных денежных поступлениях.

Вы быстрее получаете возможность оплатить крупную покупку — квартиру, автомобиль и др., поскольку не расходуете средства на ненужные вещи, можете делать накопления.

Вы готовы к непредвиденным расходам из-за болезни, потери работы, других чрезвычайных обстоятельств, так как у вас есть сбережения.

Вы выбираете образ жизни, позволяете себе отдых, незапланированные траты, хобби, благодаря финансовой подушке безопасности.

Со временем вы сможете получать больший доход, чем прежде, а работать меньше, если инвестировали накопления.

Вам доверяют деловые партнеры и банки, а это тоже повышает шансы стать более обеспеченным.

Свободные средства, которые появляются при формировании личного бюджета, дают человеку спокойствие в настоящем и уверенность в будущем.

Как вести личный бюджет

Жить так, чтобы средств хватало на всё, поможет четкое распределение личного бюджета. В его основе лежат четыре принципа:

Не расходовать всё, что заработали, а откладывать хотя бы небольшую часть. Для этого нужно оценить свои траты. Наверняка среди них обнаружатся те, от которых можно отказаться без ущерба для привычного образа жизни. Например, не покупать восьмую пару летней обуви, ходить в кафе не три, а два раза в неделю.

Если у вас появилась сумма сверх обычного месячного заработка, не спешите сразу ее израсходовать. Деньги можно положить на накопительный счет «Сейф» или «Копилка». Сумма на балансе будет увеличиваться до 6-9% от остатка. В любое время вы сможете пополнить счет или снять деньги.

Стремиться увеличивать доход. Если есть возможность подрабатывать, надо ею пользоваться. Дополнительную прибыль получают, если деньги удачно вложили. Для этого существуют, например, стандартные банковские вклады, а также варианты с пополнением и снятием.

Экономить там, где возможно. Этому способствует использование банковских карт, а не наличных. Иногда стоимость услуги или товара при оплате карточкой уменьшается. Например, дешевеют поездки в общественном транспорте и на такси. Кроме того, вы получаете кешбэк с покупок в супермаркетах, при посещении ресторанов и кафе, а также от партнеров банка, если покупаете у них.

Это уже не только экономия личного бюджета, но и плюс к содержимому кошелька. И не забывайте об акциях и скидках в магазинах.

Быть готовым к непредвиденным тратам. У человека может внезапно сломаться автомобиль, заболеть домашний питомец, что потребует дополнительных денег. Хорошо, если отложена подушка безопасности, но на ее формирование нужно время. Выгоднее хранить эти средства не дома, а в банке, чтобы спасти от инфляции. При отсутствии свободных денег, счета или вклада с опцией снятия можно воспользоваться кредитной картой с беспроцентным периодом.

Как составить финансовый план

Нужно знать, сколько денег ежемесячно вы зарабатываете, какие суммы тратите, и сравнить эти значения. Пошагово его формирование может выглядеть так:

Определите финансовые цели — решите, на что именно будете копить средства.

Подсчитайте доходы и траты, чтобы понять, сколько денег можете откладывать.

Определите сроки, в которые соберете запланированную сумму и потратите ее на то, что наметили купить или сделать.

Планирование доходов

Израсходовать деньги легче, чем заработать, но контроль доходов — часто более простое действие, чем планирование трат. Определите их источники:

постоянная работа с фиксированной зарплатой в бюджетной или коммерческой организации,

подработки в свободное время,

собственный бизнес,

имущество в аренде,

ценные бумаги,

банковские продукты.

Часть доходов из этого списка стабильна, другие источники приносят разную прибыль: сегодня — больше, завтра — меньше. И все же можно определить сумму, ниже которой ваш заработок не опустится при неизменных жизненных обстоятельствах. На нее и следует рассчитывать при планировании доходов. Если в каком-то месяце вы не достигли нужной суммы, стоит поискать дополнительный источник заработка.

Чтобы точно знать, сколько вы получаете, фиксируйте каждую сумму. Можно использовать блокнот и ручку, но есть более современные способы вести учет:

таблицы Excel и Google,

раздел «Заметки» в мобильном телефоне,

специальные онлайн-приложения, платные или бесплатные.

Последний вариант — самый удобный, если вы получаете деньги из нескольких источников и расходуете на множество целей.

Планирование расходов

Понять, на что уходят средства, от чего можно отказаться, проще, если разделить траты на несколько групп:

Постоянные. Ежемесячно расходуются деньги на покупку продуктов, оплату коммунальных услуг, аренду жилья или выплаты за ипотеку. А также на связь и интернет, лекарства, транспорт. На этой части личного бюджета трудно сэкономить, так как траты закрывают базовые потребности. Но для контроля расходования финансов эта категория важна, и ее несложно планировать.

Периодические. Возникают не каждый месяц, поэтому при равномерном пополнении личного бюджета позволяют откладывать средства. Периодически люди покупают одежду, обувь, бытовую технику. В эту категорию трат входят походы в рестораны, кафе, клубы, развлекательные поездки, отдых. Здесь есть возможность сэкономить. Причем не обязательно отказываться от удовольствий.

Можно, например, расплачиваться за них дебетовой банковской картой, чтобы получать кешбэк.

Внезапные. Сюда входят траты, которые невозможно планировать. Например, поломка необходимого для работы автомобиля или срочный ремонт в квартире из-за протекшей трубы. На такие случаи стоит иметь запас финансов. Иначе при возникновении форс-мажора придется сокращать постоянные и периодические траты или брать средства в долг.

Источник: www.vtb.ru