Некоторые продавцы боятся, что на маркетплейсе придется вести какой-то специальный учет, изучать новые сложные программы и все тонкости бухгалтерии. На самом деле никаких особых навыков не требуется. И далеко не каждому продавцу нужно вести полноценный бухгалтерский учет. Но свои сложности и нюансы в торговле на маркетплейсах все-таки есть. Рекомендуем разобраться в них до регистрации на торговой площадке.

В статье расскажем, как вести учет продаж на маркетплейсах, и рассмотрим, какие ошибки при этом часто допускают селлеры.

Управление маркетплейсами из одного окна 1С. От 4000₽ в мес!

Оставьте заявку и получите спецпредложение!

Особенности учета для маркетплейсов

При выходе на Wildberries, Ozon или другую площадку селлер должен заключить с маркетплейсом агентский договор. Первая ошибка начинающих продавцов — они невнимательно читают документ перед подписанием. В договоре оферты прописаны все важные нюансы, на которые нужно будет опираться при ведении бухгалтерского учета на маркетплейсе. На что нужно обратить внимание при заключении оферты:

Как правильно вести учёт доходов и расходов Управление финансами Бизнеса 2019

- размер и порядок выплаты агентского вознаграждения;

- условия доставки на склады торговой площадки и конечным покупателям;

- особенности ценообразования;

- штрафы за нарушение условий договора;

- размеры комиссий за услуги маркетплейса;

- порядок расчетов торговой площадки с продавцами.

В договоре прописаны условия сотрудничества для каждой схемы продаж:

- FBO — продавец привозит товары на склад маркетплейса. Там их хранят, собирают заказы, упаковывают и отправляют покупателям.

- FBS — селлер хранит товары у себя, сам занимается упаковкой и маркировкой. Готовые посылки он передает в сортировочный центр или пункт приема маркетплейса. Оттуда они отправляются покупателям.

- DBS — все как на FBS, но продавец сам занимается доставкой заказов покупателю.

При любой из этих схем маркетплейс выполняет роль агента (посредника) — показывает товары продавца на своей онлайн-платформе, организует их продажу, получает деньги от покупателей. За это он получает вознаграждение от селлера. Кроме этого, продавец оплачивает дополнительные услуги: за хранение (на FBO), обработку заказов, доставку, утилизацию и другие. Если продавец ведет бухгалтерский учет, эти расходы должны быть в нем отражены.

Чтобы иметь четкое представление обо всех затратах, прочитайте оферту до конца, несмотря на то, что она довольно объемная!

Кто должен вести бухгалтерский учет при продажах через маркетплейсы

На маркетплейсах могут торговать юридические лица и индивидуальные предприниматели. Wildberries, Ozon и «Яндекс.Маркет» допускают к работе и самозанятых.

ИП не должны вести бухучет. То есть им не нужно делать проводки по каждой финансовой операции и составлять бухгалтерскую отчетность. Но для индивидуальных предпринимателей обязателен налоговый учет. Они должны собирать и обрабатывать информацию из первичных документов, чтобы правильно рассчитать налоги. Порядок ведения учета для ИП зависит от системы налогообложения:

- УСН «Доходы». На этом режиме предприниматели платят налог 6 % от суммы выручки. На практике такие ИП редко нанимают бухгалтера. Обычно они сами ведут учет товаров для маркетплейсов и таблицы для управленческой аналитики. Многие пользуются инструментами торговой площадки. В личных кабинетах на маркетплейсах можно посмотреть различные отчеты по продажам.

- УСН «Доходы – Расходы». ИП платит налог в размере 15 % от полученной разницы между доходами и затратами. В этом случае нужно правильно отражать расходы для расчета налога, поэтому сложно обойтись без бухгалтерского учета.

Предприниматели на общей системе налогообложения (ОСНО) тоже освобождены от бухучета. Но для ИП это самый невыгодный вариант, так как несет наиболее высокую налоговую нагрузку. Поэтому лучше подогнать свою деятельность под «упрощенку».

Предприниматели, работающие на патенте, не могут продавать товары через маркетплейсы.

Организации обязаны вести бухгалтерский учет независимо от того, какой налоговый режим они используют. Некоторые ООО работают на УСН, но большинство выбирает ОСНО с НДС. В любом случае придется вести налоговый и бухучет.

ООО следует открывать только в том случае, если планируются большие объемы продаж. Иногда мелкие продавцы выбирают эту форму собственности, чтобы выглядеть солиднее на фоне конкурентов, тем самым обрекая себя на лишние проблемы. Предпринимателю на УСН проще вести учет на маркетплейсе — можно обойтись собственными силами. Организациям на ОСНО приходится пользоваться программами для учета и услугами бухгалтера.

Мы рекомендуем вести товарный учет даже мелким продавцам, работающим на «упрощенке». Он отражает все операции по движению продукции: закупку, хранение, перемещение, возвраты, продажи и т. д. При правильном ведении учета вы всегда будете знать, сколько товаров на складе, что и в каком количестве нужно закупить, сколько единиц продано и т. д.

Налоговый учет на маркетплейсах

Юрлица на ОСНО должны платить налог на прибыль (20 % от стоимости), а ИП на ОСНО — НДФЛ. Кроме того, все они обязаны начислять НДС.

При УСН доходы и расходы учитываются кассовым методом — в момент поступления или снятия денег со счета продавца. При использовании УСН продавец может выбрать объект налогообложения: доходы или доходы минус расходы.

Вебинар: Управление маркетплейсами из 1С.

Демонстрация готового решения от эксперта.

Предприниматели-новички часто допускают ошибку. Они считают налог из той суммы, которую маркетплейс зачислил на счет (уже за вычетом вознаграждения). Это нарушение Налогового кодекса РФ, которое влечет за собой штрафы. Доход по УСН — это вся стоимость товара, оплаченная покупателем (до вычета комиссии агента). Предприниматели на УСН 6 % могут уменьшить налог только на сумму уплаченных страховых взносов.

ИП на УСН 15 % считают налог с разницы между доходами и расходами. В затратах они учитывают стоимость товаров, приобретенных у поставщика и уже проданных покупателям. Суммы закупок должны быть подтверждены накладными или другими документами.

Например, если вы занимаетесь перепродажей товаров из Китая и не имеете на них никаких документов, то применять режим «Доходы – Расходы» вам нельзя.

Ошибки в расчетах могут повлечь за собой штрафы по ст. 120 НК РФ — 10 000 р. за 1 налоговый период, 30 000 — за 2 и более. Если нарушение привело к занижению налога — 20 % от неуплаченной суммы (но не менее 40 000 р.).

Кроме штрафов, ИП может столкнуться с проблемами со стороны банка, где открыт счет. Например, «Тинькофф» может запросить у продавца документы о покупке товаров, если отследит зачисление средств от маркетплейсов. При отсутствии таких бумаг он может закрыть счет.

Обязательная маркировка Честный ЗНАК на маркетплейсах. Быстро и недорого!

Как вести учет продаж через маркетплейс в 1С 8.3

Обязанность по ведению бухучета распространяется только на организации. «Упрощенцам» достаточно заполнять книгу учета доходов и расходов и один раз в год сдавать налоговую декларацию. На УСН 15 % могут возникать сложности и ошибки при расчете затрат, что чревато штрафами, поэтому многие ИП на этом режиме тоже ведут бухгалтерский учет.

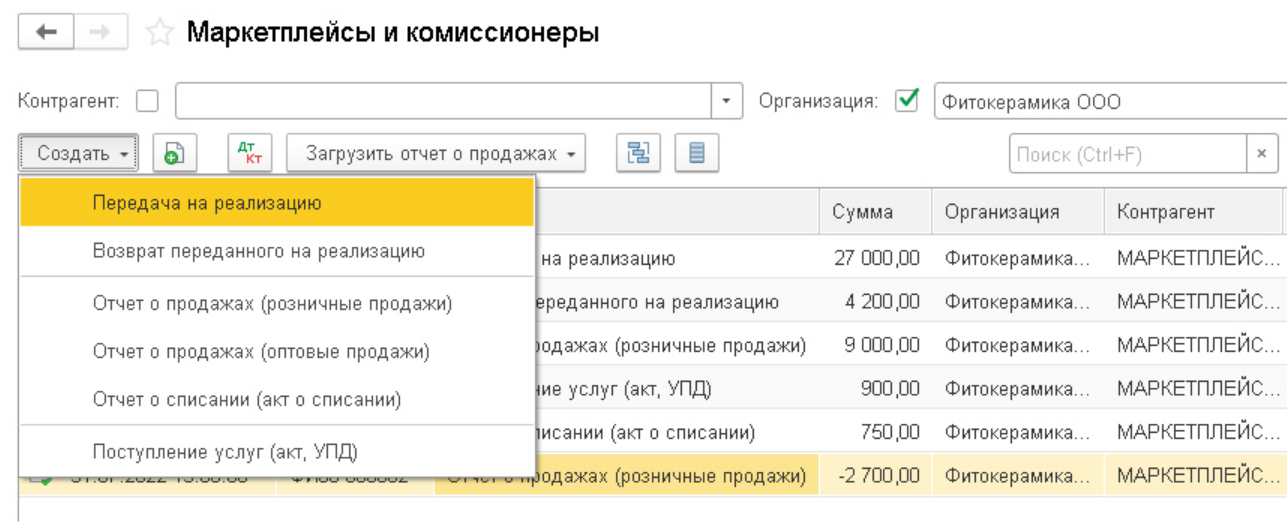

Для его автоматизации применяются специализированные онлайн-сервисы и программы. Самое популярное решение — «1С:Бухгалтерия 8.3». В ней можно считать зарплату, фиксировать поступление товаров, формировать бухгалтерскую и налоговую отчетность, контролировать складские остатки и многое другое. 1С 8.3 позволяет полностью автоматизировать учет продаж через маркетплейс. В одном разделе собраны все документы для отражения операций, связанных с торговлей через посредников:

В 1С есть отчет комиссионера о розничных продажах, который отражает реализацию и возврат товаров. В этот документ можно загружать отчеты о продажах из личных кабинетов на Wildberries и Ozon. Это можно сделать вручную из файлов Excel.

При работе с конфигурациями 1С УТ, УНФ, ERP и «Комплексная автоматизация» удобнее воспользоваться модулем «Управление маркетплейсами», который обеспечивает автоматический обмен данными между ЛК и 1С по API.

Для формирования отчета комиссионера достаточно выбрать в учетной программе нужный период и нажать кнопку «Загрузить». В едином интерфейсе 1С можно вести учет продаж на всех маркетплейсах, в том числе обновлять статусы заказов, актуализировать складские остатки. Это гораздо быстрее и проще, чем заходить в каждый ЛК и выполнять все операции вручную.

Когда клиент покупает товар на WB или Ozon, в 1С сразу появляется документ «Заказ» и генерируется этикетка со штрихкодом для маркировки посылки. Остатки автоматически обновляются на всех площадках, с которыми вы работаете. Это исключает вероятность ситуации, что кто-то закажет товар, отсутствующий на складе.

Источник: online-kassa.ru

Как определять и учитывать расходы и доходы в малом бизнесе

Многие начинающие предприниматели считают, что все приходящие на их счет деньги — это доходы. И наоборот, все их исходящие платежи поставщикам и другим контрагентам — расходы. Но это заблуждение, и оно очень опасно, особенно в самом начале работы компании. Давайте разберемся, что такое учет доходов и расходов.

Что такое доходы

Доходом предприятия называют увеличение его экономической выгоды. Оно может наступить при увеличении активов или в процессе погашения обязательств. Это довольно сложное определение, данное бухгалтерскими терминами, попробуем его упростить.

Деньги, которые платит вам покупатель, становятся доходом только в тот момент, когда вы погашаете обязательства , то есть отдаете товар покупателю или оказываете услугу. Доходы не связаны по времени с оплатой, они могут учитываться раньше, позже или одновременно с поступлением денег от покупателя. Поэтому, чтобы не потратить лишнего, и не попасть в кассовый разрыв, следует вести отдельно учет доходов и расходов и отдельно вести учет платежей.

Приведем пример. Покупатель оплатил полную стоимость услуги заранее. Дату оказания услуги вы с ним установили на послезавтра. Это значит, что его оплата до послезавтра, до момента оказания услуги, не является доходом. Но в учете дохода и расходов она должна быть зафиксирована.

Что такое расходы

Похожее положение дел возникает и при фиксации расходов. Не всякая ваша оплата может быть учтена в качестве расхода.

Определение расхода зеркально определению дохода ‒ это снижение экономической выгоды компании. Оно наступает при уменьшении, или выбывании активов, а также при возникновении обязательств, которые приводят к сокращению капитала.

Чтобы засчитать платеж как расход, нужны основания, точно так же, как и в случае с доходами. Признание ваших расходов также не связывается с движением денег, оно может происходить раньше платежа, позже платежа, или одновременно с ним. Поэтому при планировании учета дохов и расходов компании нужно исходить не из фактических поступлений денег, и их наличия на счету, а из финансовых отчетов.

Также приведем пример. Если вы купили материалы для производства, вы не понесли расходов. Вы просто изменили форму своих активов, с денежной на материальную. А если вы купили туалетную бумагу в офис, то ваш расход равен стоимости этой бумаги.

Что не относится к учету доходов и расходов

Предоплата клиента когда-то все равно станет вашим доходом, если не произойдет никаких форс-мажоров. Но есть виды денежных поступлений, которые никогда не будут учитываться в качестве дохода предприятия. Это такие поступления, как:

- Кредит. При взятии кредита денежные средства поступают на расчетный счет, и одновременно появляется обязательство по их возврату. Поэтому в отчете о движении денежных средств поступление должно быть отражено, а в качестве дохода оно не учитывается. В случае с банковским кредитом, наоборот, при выплате банковских процентов возникает не доход, а расход. Причем он возникает не в тот момент, когда производится платеж по кредиту, а в тот момент, когда у банка появляется право их требовать.

- Оплата с НДС. Налог на добавленную стоимость – это не ваш доход, а государства. Одновременно с поступлением оплаты, включающей в себя НДС, у компании появляются обязательства по его уплате, а значит, эти средства не могут быть учтены как доход. Но точно также они будут фигурировать в отчете о движении денежных средств. Кроме того, доходами не будут считаться акцизы, пошлины и тому подобное; а также оплаты по договорам комиссии.

Есть и платежи, которые не будут признаны расходами. Например, платежи при создании внеоборотных активов или при финансовых вложениях.

Зачем вести учет доходов и расходов

Для некоторых форм налогообложения ведение учета доходов и расходов строго обязательно. Как пример: в том случае, когда компания оказывает одновременно два вида услуг, и одни облагаются НДС, а вторые не облагаются.

Многие предприниматели ведут такой учет, даже если он не обязателен для их компании. Это нужно для принятия эффективных управленческих решений. Доходы и расходы предприятия указываются в отчете о финансовых результатах.

Для налоговой он сдается раз в году, но в целях оперативного управления бизнесом, руководитель или собственник может формировать промежуточные отчеты, ежемесячные или ежеквартальные. Поэтому очень важно вести учет доходов и расходов!

В Финтрек вносятся все транзакции компании. Затем расходы и доходы разносятся по назначенным категориям. Так гораздо проще контролировать денежные потоки. Программа сама напомнит вам о необходимости внести данные с помощью ненавязчивой геймификации.

Занеся каждый платеж компании в определенную категорию, руководитель будет видеть, сколько денег требуется на аренду и коммунальные услуги, сколько отнимают офисные расходы. Кроме того, построив наглядные графики, можно увидеть пути сокращения расходов. Следовательно учет доходов и расходов стал проще.

Платежи от клиентов и партнеров также разбиваются по категориям, которые можно задать в настройках. Это позволяет увидеть структуру доходов компании. Собрав аналитику за длительное время, можно обнаружить, что самый крупный клиент далеко не самый выгодный.

Кстати, ведение учета доходов и расходов ИП пригодится мелким предпринимателям и в личных финансах. Во-первых, это поможет четко разделить личные деньги и деньги бизнеса, это довольно распространенная проблема малого бизнеса. Во-вторых, ведение официального финансового учета позволит банку при выдаче крупной суммы, например ипотеки или автокредита, получить представление о ваших доходах и снимет множество вопросов.

Источник: dzen.ru

КУДиР для ИП и ООО в 2023 году

КУДиР – книга учета доходов и расходов, которую обязаны вести:

- ИП на УСН, ОСН, ПСН, ЕСХН. То есть все, кроме тех, кто применяет налоговый режим НПД.

- Организации на УСН.

КУДиР можно вести самостоятельно, т.е. вручную. Тем не менее при большом количестве доходно-расходных операций, в целях экономии времени и во избежание ошибок при заполнении КУДиР, лучше использовать предназначенные для этого программы или онлайн-сервисы.

Подача и заверение КУДиР

Сдавать КУДиР в налоговую инспекцию не нужно. Кроме того, отменено обязательное заверение книги учета доходов и расходов в налоговом органе. Однако, прошитая и пронумерованная КУДиР должна быть обязательно. Штраф за ее отсутствие для ИП – 200 рублей, для организаций – 10 000 рублей.

Бланки КУДиР

В зависимости от системы налогообложения в 2023 году используются следующие бланки книги учета доходов и расходов:

- КУДиР для УСН (подходит для ИП и организаций);

- КУДиР для ОСН;

- КУДиР для ЕСХН;

- КУД (книга учета доходов) для ПСН.

Заполнение КУДиР

Основные правила ведения КУДиР:

- На каждый налоговый период заводится новая книга учета доходов и расходов.

- Каждая операция заносится в хронологическом порядке отдельной строкой и подтверждается соответствующим документом (договор, чек, накладная, платежное поручение и т.п.).

- Пополнение счета и увеличение уставного капитала доходами не признаются и, соответственно, в КУДиР не заносятся.

- КУДиР может применяться в бумажном или электронном виде. При ведении книги в электронном виде по окончании налогового периода КУДиР необходимо вывести на бумажные носители.

- Книга должна быть прошнурована, пронумерована и подтверждена подписью руководителя и печатью (при наличии).

- Незаполненные разделы КУДиР также распечатываются и сшиваются в общем порядке.

- При отсутствии деятельности, прибыли или расходов ИП и организации должны иметь нулевую КУДиР.

Инструкция и образцы заполнения КУДиР

Ниже представлены инструкция и образцы КУДиР на УСН (подойдет также для ПСН и ЕСХН, поскольку они очень похожи и являются более простыми в заполнении).

Образцы заполнения КУДиР на УСН

Посмотреть заполненный образец КУДИР на УСН вы можете по этой ссылке.

Посмотреть заполненный пример нулевой КУДИР на УСН вы можете по этой ссылке.

Инструкция по заполнению КУДиР на УСН

Титульный лист

Поле «Форма по ОКУД» не заполняется.

В поле «Дата» записывается год, месяц и число начала ведения книги (т.е. дата первой записи в КУДИР).

Поле «ОКПО» заполняется, если у Вас есть информационное письмо из Росстата, в котором указан данный номер.

В поле «Объект налогообложения» указываются «Доходы» или «Доходы, уменьшенные на величину расходов».

Помимо этого не забудьте указать:

- год, за который заполняется КУДИР;

- название ООО либо ФИО ИП;

- ИНН и КПП для ООО или ИНН для ИП (предусмотрены два разных поля);

- юридический адрес ООО либо адрес места жительства ИП;

- номера расчетных счетов и название банков, в которых они открыты (если есть).

Раздел I. Доходы и расходы

Содержит четыре таблицы (по одной на каждый квартал). Каждая таблица состоит из 5 граф (столбцов).

ГРАФА №1. Порядковый номер записи.

ГРАФА №2. Дата и номер первичного документа, подтверждающего доход либо расход.

- Если средства поступили в кассу, то записывается дата прихода и номер кассовго отчета, который составляется в конце каждой смены (бывший Z-отчет). Например, 15.01.2023, ФД № 54 (отчет о закрытии смены).

- Если средства пришли на расчетный счет, то записывается дата прихода и номер платежного поручения или выписки банка. Например, 15.01.2023 п/п №100 либо 15.01.2023 выписка банка №100.

- Если средства поступили по бумажным БСО (бланку строгой отчетности) (если по закону кассу можно не применять), то под каждый такой выданный бланк не обязательно делать отдельную строку в КУДИР. Вместо этого можно записать дату рабочего дня и оформить ПКО, в котором перечислить номера всех выписанных БСО за этот день (при этом в графу 4 заносится сумма средств по этим БСО). Например, 15.01.2023 ПКО №100. Группировать БСО можно, только если они выписаны в течение одного дня. Обратите внимание! Применять бумажные бланки строгой отчетности вместо кассовых чеков запрещено. БСО должны формироваться с применением ККТ. Однако если бизнес освобожден от ККТ, то бумажные БСО можно применять в качестве документа, подтверждающего расчет.

- Если был сделан возврат средств за товар или услугу, то в графу 4 заносится сумма возврата со знаком минус, а в графе 1 записывается дата фактического возврата и номер платежного поручения или кассового чека на возврат (номер ФД).

Обратите внимание! Суть указания номера документа в графе 2 КУДиР в том, чтобы идентифицировать операцию и при необходимости в любой момент ее найти. Ранее отчет о закрытии смены (Z-отчет) имел номер. Сейчас вместо него можно использовать реквизит «номер фискального документа» — ФД. Однако у каждой кассы своя нумерация ФД.

Поэтому если у вас несколько ККТ, рекомендуется помимо ФД указывать реквизит ФН (фискальный накопитель) или номер кассового аппарата.

При расходе (только для УСН «Доходы минус расходы») записывается дата расхода и номер первичного документа, которым может быть: накладная, платежное поручение, кассовый отчет, товарный чек (если разрешена работа без ККТ) и прочее. Например, 15.01.2023 ФД №53 (чек на возврат), 15.01.2023 товарная накладная №55, 15.01.2023 п/п №55, 15.01.2023 ФД №55 (отчет о закрытии смены) и т.д.

Обратите внимание, что расходы на покупку товаров для их последующей перепродажи заносятся только после их реализации.

ГРАФА №3. Содержание операции.

Данная графа не обладает слишком большой важностью.

Примеры заполнения при доходе:

- Поступление в кассу. Оплата по договору №100/АА от 10.01.2023 за оказание рекламных услуг.

- Получен аванс от покупателя «ООО «Фирма» в счет предстоящей поставки товара по договору № 100/АА.

- Получен доход. Торговая выручка за 15.01.2023.

- Возврат средств покупателю по договору № 100/АА от 15.10.2022.

Примеры заполнения при расходе (только для УСН «Доходы минус расходы»):

- Перечислен аванс работникам.

- Перечислена заработная плата.

- Перечислен НДФЛ с заработной платы.

ГРАФА №4. Доходы, учитываемые при исчислении налоговой базы.

Обратите внимание, что при возврате средств покупателю, сумма записывается в данный столбец со знаком минус. Т.е. не в расходы (графа №5), а именно в доходы (графа №4).

ГРАФА №5. Расходы, учитываемые при исчислении налоговой базы. Заполняются только ИП и организациями на УСН «Доходы минус расходы».

В «Справке к разделу I» заполняется:

- на УСН «Доходы» только строка 010 за весь год;

- на УСН «Доходы минус расходы» строки 010, 020 за весь год и строки 040, 041 (если суммы не отрицательные).

Раздел II. Расчет расходов на приобретение основных средств и нематериальных активов

Заполняется только на УСН «Доходы минус расходы», если в налоговом периоде были расходы на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов.

Основные средства – это объекты имущества, которые ИП и ООО используют в течение длительного времени (больше 12 месяцев) при производстве продукции, выполнении работ и оказании услуг. Например, здания, земельные участки, машины, оборудование, инструменты и пр.

Нематериальные активы в отличие от основных средств не имеют материальной формы и являются результатом интеллектуальной деятельности. Например, права на изобретение, товарные знаки, авторские права и т.п.

Раздел III. Расчет суммы убытка, уменьшающей налоговую базу по налогу

Заполняется только на УСН «Доходы минус расходы», если были убытки в прошлом или текущем налоговом периоде, которые можно перенести на следующий период.

Раздел IV. Расходы уменьшающие сумму налога (авансовые платежи по налогу)

Заполняется только на УСН «Доходы».

На первый взгляд данный раздел может показаться очень сложным для заполнения, но на самом деле все очень просто. В нем указываются страховые взносы в размере уплаченных сумм. ИП указывают уплаченные страховые взносы за себя, исходя из стоимости страхового года. ООО и ИП-работодатели также указывают уплаченные страховые взносы за физических лиц.

Для заполнения данного раздела удобно использовать калькулятор страховых взносов ИП, который поможет вам рассчитать фиксированные взносы ИП за любой период (к примеру, поквартально).

Заполненные образцы данного раздела доступны по ссылкам выше.

Раздел V. Сумма торгового сбора, уменьшающая сумму налога (авансовые платежи по налогу)

Заполняется только на УСН «Доходы», в случае если ИП является плательщиком торгового сбора.

Как правильно прошить КУДиР

Источник: www.malyi-biznes.ru