Оплата по QR-коду встречается все чаще: в кафе и небольших магазинчиках красуются таблички с QR-кодом, а в розничных сетях, вроде Fix Price или МТС, для оплаты покупки печатают его на пречеке. Покупателю достаточно его отсканировать и оплатить через мобильное приложение своего банка.

Предприниматели сомневаются, заменит ли сервис традиционную оплату по карте — процесс оплаты по нему кажется долгим, а выгода для покупателя непонятной. В статье эксперты компании-разработчика кассового ПО «БИФИТ Касса» отвечают на вопросы покупателей и продавцов по использованию СБП.

Система Быстрых Платежей: краткая сводка.

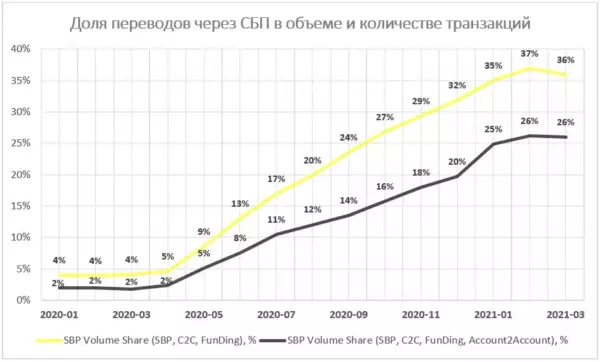

Система быстрых платежей (СБП) заработала в России в начале 2019 года. Среди ритейлеров одним из первых, кто запустил оплату покупок по QR-коду была группа «М.Видео-Эльдорадо», среди интернет-магазинов — маркетплейсы Wildberries и Ozon.

Начало пандемии и взрывной рост интернет-торговли дали толчок к развитию. С начала текущего года каждый месяц на 20-30% растет количество компаний, присоединившихся к СБП, на 20-40% — количество платежей через нее.

Как сделать QR код для своего Бизнеса + 40 бесплатных листинга при открытии этси магазина

Тарифы СБП гораздо ниже традиционной безналичной оплаты: 0,4-0,7% против 2-3% с платежа. Благодаря этому уже через пару месяцев после внедрения компании стали разрабатывать свои системы лояльности при оплате заказов через СБП — к примеру, клиенты Wildberries получали кэшбэк до 10% с покупки.

Особенно заинтересованы в сервисе услуги доставки и сфера общепита, ведь оплата по QR-коду экономит средства на покупку банковских терминалов каждому курьеру или официанту.

Нужна ли онлайн-касса при оплате через СБП?

Оплата по QR-коду — это один из способов безналичных платежей. Если таким образом оплачивает физлицо, по Закону № 54-ФЗ продавцу необходимо использовать онлайн-кассу и формировать чек. Существуют исключения, полный перечень которых указан в ст. 2 вышеуказанного закона.

При перечислении средств по СБП между юрлицами и ИП на реквизиты расчетного счета онлайн-касса не нужна.

Что выбрать: статический или динамический QR-код?

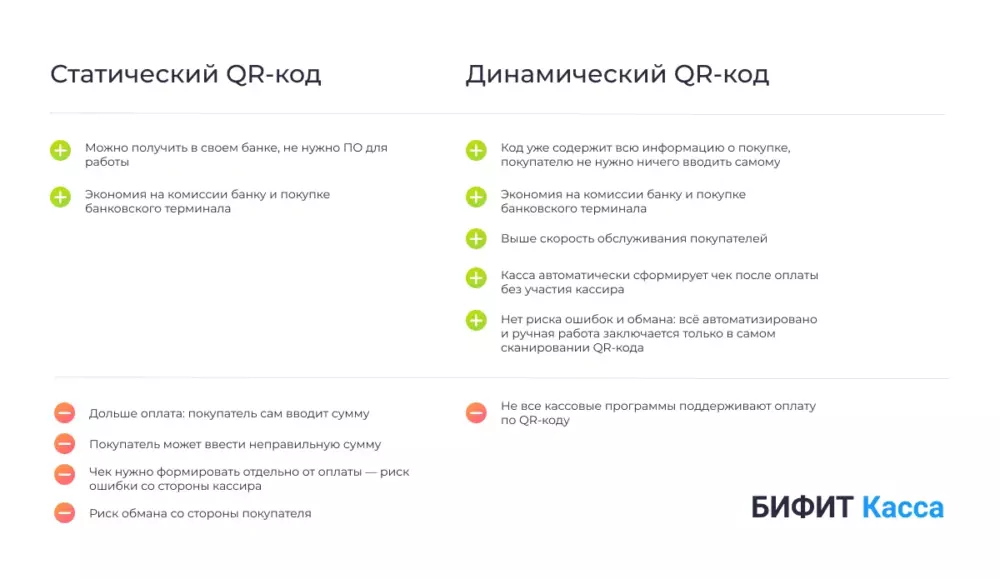

Существует два вида QR-кода для оплаты — статический и динамический.

Статический предприниматель получает в банке, затем распечатывает и располагает перед глазами готовых к оплате покупателей. Он содержит неизменную информацию — только реквизиты продавца, а сумму покупки вводит самостоятельно покупатель.

Способ самый простой и дешевый, но несет в себе определенные риски и неудобства:

- Процесс оплаты происходит дольше, чем по карте: покупателю нужно больше времени, чтобы отсканировать код, ввести сумму и показать кассиру, что оплата прошла успешно.

- Нет автоматизации — кассир формирует чек отдельно от оплаты. По закону чек должен пробиваться в момент расчета, если покупатель присутствует при оплате лично.

- Покупатель может неправильно ввести сумму — забыть один нолик, не добавить копейки или случайно переплатить. Кассиру потребуется время, чтобы оформить корректную оплату.

- Велик риск обмана: покупатель может показать ненастоящий скриншот оплаты, сделать вид, что телефон выключился или завис. Если собралась очередь, это может вызвать дополнительный негатив.

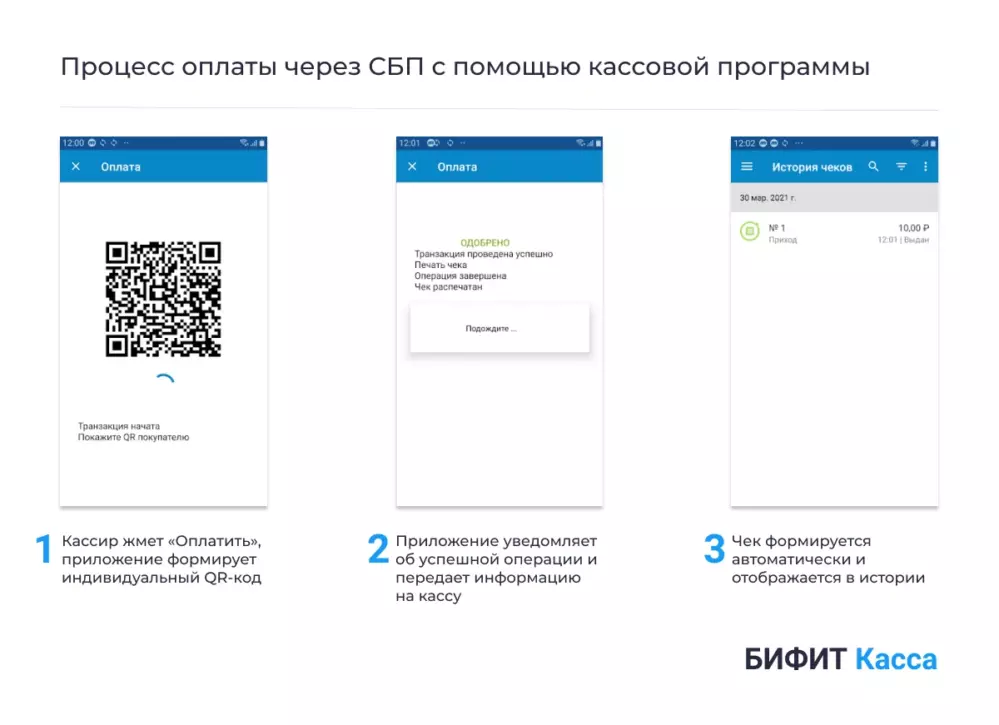

«БИФИТ Касса» рекомендует переходить к использованию динамических QR-кодов — они уже содержат всю информацию о покупке. Эти коды получают не в банке, а формирует их кассовая программа.

Бизнес QR код — генератор QR code для бизнеса

Кассир, как обычно, при продаже подбирает необходимый товар или услугу в каталоге или сканирует штрих-код, выбирает безналичный вариант оплаты и программа формирует QR-код. Его можно показать на экране смартфона, компьютера, Android-кассы или монитора покупателя, а можно распечатать на пречеке.

Покупателю ничего вводить не нужно — достаточно отсканировать QR-код и провести оплату через мобильное приложение своего банка. Ошибки и обманы сведены к минимуму, а фискализация автоматизирована — после оплаты онлайн-касса распечатает фискальный чек.

Источник: kassa.bifit.com

Как автоматизировать оплату по QR-коду и привлечь к нему покупателей

В кафе и небольших магазинчиках красуются таблички с QR-кодом, а в розничных сетях, вроде Fix Price или МТС, для оплаты покупки печатают его на пречеке. Покупателю достаточно его отсканировать и оплатить через мобильное приложение своего банка.

Ниже рассказываем, какой лучше использовать QR-код для получения оплаты за товар, нужна ли для этого касса и зачем магазинам параллельно внедрять программы лояльности.

Система Быстрых Платежей: краткая сводка.

Система быстрых платежей (СБП) заработала в России в начале 2019 года. Среди ритейлеров одним из первых, кто запустил оплату покупок по QR-коду была группа «М.Видео-Эльдорадо», среди интернет-магазинов — маркетплейсы Wildberries и Ozon.

Начало пандемии и взрывной рост интернет-торговли дали толчок к развитию. С начала текущего года каждый месяц на 20-30% растет количество компаний, присоединившихся к СБП, на 20-40% — количество платежей через нее.

Источник: данные Райффайзенбанка

Тарифы СБП гораздо ниже традиционной безналичной оплаты: 0,4-0,7% против 2-3% с платежа. Благодаря этому уже через пару месяцев после внедрения компании стали разрабатывать свои системы лояльности при оплате заказов через СБП — к примеру, клиенты Wildberries получали кэшбэк до 10% с покупки.

Особенно заинтересованы в сервисе услуги доставки и сфера общепита, ведь оплата по QR-коду экономит средства на покупку банковских терминалов каждому курьеру или официанту.

Нужна ли онлайн-касса при оплате через СБП?

Оплата по QR-коду — это один из способов безналичных платежей. Если таким образом оплачивает физлицо, по Закону № 54-ФЗ продавцу необходимо использовать онлайн-кассу и формировать чек. Существуют исключения, полный перечень которых указан в ст. 2 вышеуказанного закона.

При перечислении средств по СБП между юрлицами и ИП на реквизиты расчетного счета онлайн-касса не нужна.

Что выбрать: статический или динамический QR-код?

Существует два вида QR-кода для оплаты — статический и динамический.

Статический предприниматель получает в банке, затем распечатывает и располагает перед глазами готовых к оплате покупателей. Он содержит неизменную информацию — только реквизиты продавца, а сумму покупки вводит самостоятельно покупатель.

Способ самый простой и дешевый, но несет в себе определенные риски и неудобства:

- Процесс оплаты происходит дольше, чем по карте: покупателю нужно больше времени, чтобы отсканировать код, ввести сумму и показать кассиру, что оплата прошла успешно.

- Нет автоматизации — кассир формирует чек отдельно от оплаты. По закону чек должен пробиваться в момент расчета, если покупатель присутствует при оплате лично.

- Покупатель может неправильно ввести сумму — забыть один нолик, не добавить копейки или случайно переплатить. Кассиру потребуется время, чтобы оформить корректную оплату.

- Велик риск обмана: покупатель может показать ненастоящий скриншот оплаты, сделать вид, что телефон выключился или завис. Если собралась очередь, это может вызвать дополнительный негатив.

«БИФИТ Касса» рекомендует переходить к использованию динамических QR-кодов — они уже содержат всю информацию о покупке. Эти коды получают не в банке, а формирует их кассовая программа.

Кассир, как обычно, при продаже подбирает необходимый товар или услугу в каталоге или сканирует штрих-код, выбирает безналичный вариант оплаты и программа формирует QR-код. Его можно показать на экране смартфона, компьютера, Android-кассы или монитора покупателя, а можно распечатать на пречеке.

Покупателю ничего вводить не нужно — достаточно отсканировать QR-код и провести оплату через мобильное приложение своего банка. Ошибки и обманы сведены к минимуму, а фискализация автоматизирована — после оплаты онлайн-касса распечатает фискальный чек.

Плюсы и минусы статического и динамического QR-кода

Перевод на карту или оплата по QR-коду?

Бывает так, что вы зашли в кофейню или магазин, а там не работает терминал для приема оплаты по карте или, более того, он совсем отсутствует. Продавец просит оплатить наличными или протягивает бумажку с телефоном для перевода денег на его личную карту. Такой вариант все чаще вызывает негатив — наличные не всегда с собой, а переводить средства незнакомцам себе дороже.

Если банк посчитает операцию подозрительной, карту заблокируют.

Сначала отметим, что получать деньги от покупателей на банковскую карту без формирования чека — незаконно. Продавец рискует получить штраф от налоговой и блокировку счетов. Покупатель в свою очередь не получает чек за оплату, соответственно, есть риск отказа при возврате средств за некачественный товар или неоказанную услугу.

Для оплаты по QR-коду не нужен банковский терминал. Даже в случае его поломки продавец продолжит легально принимать оплату безналичным способом, а покупатели будут спокойны за свои деньги.

Процесс оплаты через СБП с помощью кассовой программы

Возврат покупки через СБП.

Буквально сразу после внедрения покупатели и ритейлеры отметили отсутствие в СБП «чарджбэка» — возврата денег покупателю в случае отказа от товара или ошибочных списаний. Это вызвало вопросы, но не было большой проблемой для компаний: «М.Видео-Эльдорадо» и «Золотая корона» отмечали, что возврат средств производят с помощью других способов.

«Чарджбэк» через СБП реализовали в середине 2021 года — возврат может быть как частичным, так и на полную сумму. Деньги поступают на счет покупателя моментально.

Клиенты не хотят платить по QR-коду — у банковских карт есть кэшбэк! А у СБП что?

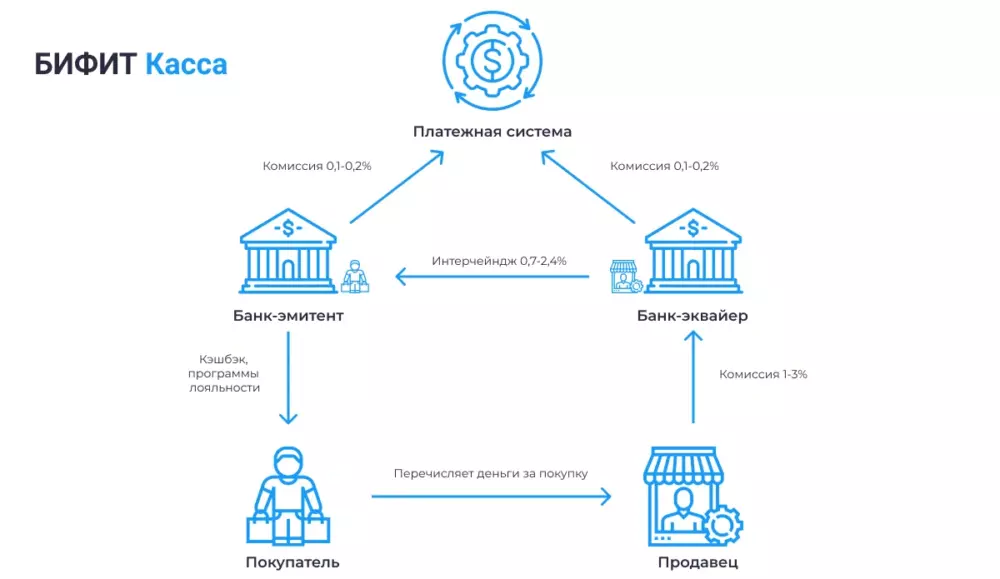

При оплате банковской картой существует такое понятие как «интерчейндж». Продавец платит комиссию за каждый платеж своему банку, а тот отдает большую часть этой суммы банку, который выпустил карту покупателя. Средства, полученные благодаря интерчейнджу, банки используют для создания программ лояльности, в том числе для начисления кэшбэка.

Клиенты охотнее пользуются банковскими картами, ведь приятно получить какую-то часть трат обратно на счет.

При оплате по СБП нет интерчейнджа, отсюда и уменьшенная комиссия. Банки покупателей не получают дополнительную выгоду и кэшбэк начислять не с чего. Это может оттолкнуть покупателей.

Схема взаимодействия банков, продавцов и покупателей

Задача стимулировать клиентов платить чаще по QR-коду перешла к мерчантам, т.е. продавцам. Для этого они могут создавать собственные программы лояльности, предоставлять дополнительные скидки и привилегии или выделять особые товары, которые можно приобрести только через СБП.

Как мы уже упоминали выше, Wildberries предоставили собственный кэшбэк в 10% за оплату по QR-коду, АЗС «Shell» и магазин «Связной» начисляют дополнительные баллы, которыми можно оплатить будущие покупки.

Таким образом, перед продавцами встает два пути: продолжать использовать для приема оплаты традиционный эквайринг и платить повышенную комиссию или перейти на СБП и разрабатывать программы лояльности к ней.

В современных кассовых программах уже добавили функционал для создания собственных программ лояльности. Использовать их для стимулирования оплаты по QR-коду — это лишь один из вариантов.

За счет них даже маленькие магазины могут применить на практике опыт более крупных ритейлеров и увеличивать лояльность постоянных покупателей.

Резюме.

Принимать оплату по QR-коду равняется экономить на комиссии банку и банковских терминалах. Чтобы избежать дополнительных рисков и автоматизировать формирование чека, используйте динамические QR-коды. Они создаются при каждой безналичной оплате в бесплатной кассовой программе.

Чтобы покупатели чаще использовали QR-коды, внедрите программу лояльности — например, дарите дополнительные баллы за покупки с помощью СБП в вашем магазине.

Поделиться публикацией:

Подписывайтесь на наши новостные рассылки, а также на каналы Telegram , Vkontakte , Яндекс.Дзен чтобы первым быть в курсе главных новостей Retail.ru.

Добавьте «Retail.ru» в свои источники в Яндекс.Новости

Как автоматизировать оплату по QR-коду и привлечь к нему покупателей https://www.retail.ru

В кафе и небольших магазинчиках красуются таблички с QR-кодом, а в розничных сетях, вроде Fix Price или МТС, для оплаты покупки печатают его на пречеке. Покупателю достаточно его отсканировать и оплатить через мобильное приложение своего банка.

Ниже рассказываем, какой лучше использовать QR-код для получения оплаты за товар, нужна ли для этого касса и зачем магазинам параллельно внедрять программы лояльности.

Система Быстрых Платежей: краткая сводка.

Система быстрых платежей (СБП) заработала в России в начале 2019 года. Среди ритейлеров одним из первых, кто запустил оплату покупок по QR-коду была группа «М.Видео-Эльдорадо», среди интернет-магазинов — маркетплейсы Wildberries и Ozon.

Начало пандемии и взрывной рост интернет-торговли дали толчок к развитию. С начала текущего года каждый месяц на 20-30% растет количество компаний, присоединившихся к СБП, на 20-40% — количество платежей через нее.

Источник: данные Райффайзенбанка

Тарифы СБП гораздо ниже традиционной безналичной оплаты: 0,4-0,7% против 2-3% с платежа. Благодаря этому уже через пару месяцев после внедрения компании стали разрабатывать свои системы лояльности при оплате заказов через СБП — к примеру, клиенты Wildberries получали кэшбэк до 10% с покупки.

Особенно заинтересованы в сервисе услуги доставки и сфера общепита, ведь оплата по QR-коду экономит средства на покупку банковских терминалов каждому курьеру или официанту.

Нужна ли онлайн-касса при оплате через СБП?

Оплата по QR-коду — это один из способов безналичных платежей. Если таким образом оплачивает физлицо, по Закону № 54-ФЗ продавцу необходимо использовать онлайн-кассу и формировать чек. Существуют исключения, полный перечень которых указан в ст. 2 вышеуказанного закона.

При перечислении средств по СБП между юрлицами и ИП на реквизиты расчетного счета онлайн-касса не нужна.

Что выбрать: статический или динамический QR-код?

Существует два вида QR-кода для оплаты — статический и динамический.

Статический предприниматель получает в банке, затем распечатывает и располагает перед глазами готовых к оплате покупателей. Он содержит неизменную информацию — только реквизиты продавца, а сумму покупки вводит самостоятельно покупатель.

Способ самый простой и дешевый, но несет в себе определенные риски и неудобства:

- Процесс оплаты происходит дольше, чем по карте: покупателю нужно больше времени, чтобы отсканировать код, ввести сумму и показать кассиру, что оплата прошла успешно.

- Нет автоматизации — кассир формирует чек отдельно от оплаты. По закону чек должен пробиваться в момент расчета, если покупатель присутствует при оплате лично.

- Покупатель может неправильно ввести сумму — забыть один нолик, не добавить копейки или случайно переплатить. Кассиру потребуется время, чтобы оформить корректную оплату.

- Велик риск обмана: покупатель может показать ненастоящий скриншот оплаты, сделать вид, что телефон выключился или завис. Если собралась очередь, это может вызвать дополнительный негатив.

«БИФИТ Касса» рекомендует переходить к использованию динамических QR-кодов — они уже содержат всю информацию о покупке. Эти коды получают не в банке, а формирует их кассовая программа.

Кассир, как обычно, при продаже подбирает необходимый товар или услугу в каталоге или сканирует штрих-код, выбирает безналичный вариант оплаты и программа формирует QR-код. Его можно показать на экране смартфона, компьютера, Android-кассы или монитора покупателя, а можно распечатать на пречеке.

Покупателю ничего вводить не нужно — достаточно отсканировать QR-код и провести оплату через мобильное приложение своего банка. Ошибки и обманы сведены к минимуму, а фискализация автоматизирована — после оплаты онлайн-касса распечатает фискальный чек.

Плюсы и минусы статического и динамического QR-кода

Перевод на карту или оплата по QR-коду?

Бывает так, что вы зашли в кофейню или магазин, а там не работает терминал для приема оплаты по карте или, более того, он совсем отсутствует. Продавец просит оплатить наличными или протягивает бумажку с телефоном для перевода денег на его личную карту. Такой вариант все чаще вызывает негатив — наличные не всегда с собой, а переводить средства незнакомцам себе дороже.

Если банк посчитает операцию подозрительной, карту заблокируют.

Сначала отметим, что получать деньги от покупателей на банковскую карту без формирования чека — незаконно. Продавец рискует получить штраф от налоговой и блокировку счетов. Покупатель в свою очередь не получает чек за оплату, соответственно, есть риск отказа при возврате средств за некачественный товар или неоказанную услугу.

Для оплаты по QR-коду не нужен банковский терминал. Даже в случае его поломки продавец продолжит легально принимать оплату безналичным способом, а покупатели будут спокойны за свои деньги.

Процесс оплаты через СБП с помощью кассовой программы

Возврат покупки через СБП.

Буквально сразу после внедрения покупатели и ритейлеры отметили отсутствие в СБП «чарджбэка» — возврата денег покупателю в случае отказа от товара или ошибочных списаний. Это вызвало вопросы, но не было большой проблемой для компаний: «М.Видео-Эльдорадо» и «Золотая корона» отмечали, что возврат средств производят с помощью других способов.

«Чарджбэк» через СБП реализовали в середине 2021 года — возврат может быть как частичным, так и на полную сумму. Деньги поступают на счет покупателя моментально.

Клиенты не хотят платить по QR-коду — у банковских карт есть кэшбэк! А у СБП что?

При оплате банковской картой существует такое понятие как «интерчейндж». Продавец платит комиссию за каждый платеж своему банку, а тот отдает большую часть этой суммы банку, который выпустил карту покупателя. Средства, полученные благодаря интерчейнджу, банки используют для создания программ лояльности, в том числе для начисления кэшбэка.

Клиенты охотнее пользуются банковскими картами, ведь приятно получить какую-то часть трат обратно на счет.

При оплате по СБП нет интерчейнджа, отсюда и уменьшенная комиссия. Банки покупателей не получают дополнительную выгоду и кэшбэк начислять не с чего. Это может оттолкнуть покупателей.

Схема взаимодействия банков, продавцов и покупателей

Задача стимулировать клиентов платить чаще по QR-коду перешла к мерчантам, т.е. продавцам. Для этого они могут создавать собственные программы лояльности, предоставлять дополнительные скидки и привилегии или выделять особые товары, которые можно приобрести только через СБП.

Как мы уже упоминали выше, Wildberries предоставили собственный кэшбэк в 10% за оплату по QR-коду, АЗС «Shell» и магазин «Связной» начисляют дополнительные баллы, которыми можно оплатить будущие покупки.

Таким образом, перед продавцами встает два пути: продолжать использовать для приема оплаты традиционный эквайринг и платить повышенную комиссию или перейти на СБП и разрабатывать программы лояльности к ней.

В современных кассовых программах уже добавили функционал для создания собственных программ лояльности. Использовать их для стимулирования оплаты по QR-коду — это лишь один из вариантов.

За счет них даже маленькие магазины могут применить на практике опыт более крупных ритейлеров и увеличивать лояльность постоянных покупателей.

Резюме.

Принимать оплату по QR-коду равняется экономить на комиссии банку и банковских терминалах. Чтобы избежать дополнительных рисков и автоматизировать формирование чека, используйте динамические QR-коды. Они создаются при каждой безналичной оплате в бесплатной кассовой программе.

Чтобы покупатели чаще использовали QR-коды, внедрите программу лояльности — например, дарите дополнительные баллы за покупки с помощью СБП в вашем магазине.

автоматизация, автоматизация торговли, лояльность, доставка, розничная торговля Как автоматизировать оплату по QR-коду и привлечь к нему покупателей

Retail.ru https://www.retail.ru

Об инвестициях в российское производство, что привлекает молодежь в прямых продажах БАДов и виртуальной реальности в бизнесе.

Источник: www.retail.ru

Как продать товар или услугу по QR-коду

Рассмотрим маленький магазинчик сувениров в небольшом курортном городке. Сколько раз продажа срывалась только потому, что у клиента не было наличных. Цель владельца — повысить продажи за счет безналичных расчетов. Однако эквайринг слишком затратный, чтобы устанавливать его при нынешних оборотах. Выход из положения — применение QR-кодов, использование которых позволит сэкономить на комиссии банку.

Суть платежей по QR-коду

Использование QR-кода — это еще один способ принимать деньги от клиентов, альтернатива платежным картам и расчетам электронными деньгами. В коде зашифрована необходимая для платежа информация, а именно реквизиты получателя и информация о покупке. Хранить и предъявлять контрагентам код можно как в электронном виде, так и в распечатанном.

Процесс оплаты выглядит следующим образом:

- продавец показывает код покупателю,

- клиент считывает данные с помощью приложения, установленного на смартфон, и подтверждает платеж,

- деньги списываются со счета посетителя и за несколько секунд переводятся на счет предпринимателя.

Чтобы подключиться к этой системе, необходимо обратиться в банк. При этом возможны два вида услуги: с использованием системы быстрых платежей (СБП) и собственного сервиса кредитной организации.

Система быстрых платежей

К системе уже подключены множество крупных банков. Если обслуживающая вас кредитная организация уже является участником, то вы сможете принимать переводы от клиентов банков, которые также присоединены к СБП. Размер взимаемой комиссии регулирует и ограничивает ЦБ.

Собственные системы банков

Услуга доступна не во всех банках. Если ваша кредитная организация внедрила собственную систему платежей, то устанавливает правила ее использования самостоятельно. Вероятно, что переводы будут приниматься только от клиентов этого же банка или организаций-партнеров. Кроме того, размер комиссии за платежи не контролируются регулятором.

В целом при выборе банка стоит учитывать специфику вашего дела. Именно от этого зависит, какая система будет более выгодной.

Обязательно ли подключать оплату по QR-коду

Прежде чем ответить на этот вопрос, рассмотрим преимущества данного способа платежей.

Выгодность

Эквайринг — это удобный, но затратный способ получать оплату за товары и услуги. Комиссия за каждый платёж у отдельных банков может превышать 3% от суммы. Переводы с помощью кода гораздо выгоднее, даже если пользоваться собственным сервисом банка. В случае с СБП максимальное вознаграждение за платеж составляет 0,7%.

Скорость

Переводы с банковских карт занимают много времени, ждать зачисления приходится до нескольких дней. При использовании QR-кода деньги приходят на счет спустя несколько секунд после подтверждения транзакции покупателем. Информация о совершенной операции тут же придет посредством СМС или через push-уведомление. В интернет-банке перечисленные деньги также сразу будут видны.

Простота

Отсутствует необходимость устанавливать сложное оборудование, как это приходится делать при эквайринге. Предпринимателю достаточно распечатать QR-код или просто хранить его в электронном виде.

Удобство для покупателей

Возможны ситуации, когда клиент забыл карту дома. Если его телефон оснащен технологией бесконтактной оплаты, то проблема решаема. Однако далеко не каждый имеет смартфон с такой функцией. Для оплаты по QR-коду достаточно мобильного устройства, где есть камера и установлено специальное приложение.

Реализовывать ли возможность безналичной оплаты в своем бизнесе — это личное дело предпринимателей. Закон обязывает принимать платежи по картам только те компании, чья годовая выручка составляет более 40 млн в год.

Виды QR-кодов

Существуют статический и динамический QR-коды. При использовании первого варианта покупателю необходимо перед оплатой ввести сумму в приложении вручную. Второй вариант предполагает автоматизацию данного момента, потому что код уже содержит информацию о размере оплаты.

Статический код

Этот код является многоразовым, т. е. его используют постоянно для совершения покупок в магазине. В нем зашифрованы реквизиты продавца, а вот сумма покупки не заложена. Посетитель вводит нужную сумму в приложении самостоятельно. Продавцу во избежание ошибок стоит внимательно следить за этим моментом.

Сделать это можно как на этапе ввода данных, так и после зачисления оплаты на счет. Для данной цели лучше подключить СМС-информирование или push-уведомления, это позволит избежать недостач.

Способов получения QR-кода несколько, их доступный перечень зависит от обслуживающего банка:

- кредитная организация генерирует код и отправляет вам его по электронной почте или отдает в распечатанном виде при личной встрече,

- клиенту предоставлена возможность создать код самостоятельно в мобильном приложении или через личный кабинет.

Статический QR-код подходит для небольших торговых точек. При маленьком потоке клиентов не будет проблем от того, что код всего один и сумму покупки приходится проверять.