Выделение производства в самостоятельный субъект группы компаний относится к ряду задач по обособлению функциональных звеньев операционного ядра, наряду со сбытом, транспортными услугами, логистикой, проектированием и разработками, снабжением и так далее.

Если в Вашем бизнесе пока нет производственной составляющей, пропускать эту статью не следует. Большинство рекомендаций для производства будут актуальны для иных функциональных звеньев. А вот наоборот — часто не работает.

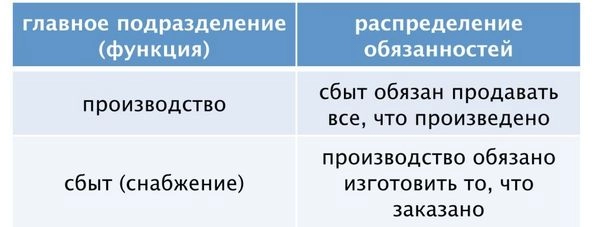

Основные предпосылки для юридического обособления производства:

1. Делегирование полномочий.

Необходимо четко определить, какие именно полномочия делегированы на уровень производственной структуры. Так, например, краеугольным камнем является вопрос заказа сырья. Производственное подразделение может полностью самостоятельно управлять данным процессом (контролировать сроки поставок, выбирать поставщиков, конкретный вид сырья, размеры партий, стоимость и проверять качество), либо иметь ограниченные полномочия (например, давать рекомендации по выбору конкретных поставщиков, ограничиваясь входным контроль качества). Разумеется, предоставляя максимум самостоятельности, не забываем об инструментах необходимого владельческого контроля из соответствующей главы этой книги.

Бизнес идея доход чистыми от 1 000$! Бизнес идеи 2020! Бизнес идеи!

2. Нормализация фактической и юридической зон ответственности.

Нераздельно от распределения полномочий стоит вопрос о разграничении ответственности между производством и иными функциональными звеньями группы компаний (сбыт, снабжение). Так, например, если закуп сырья осуществляется снабжением, то оно, ориентируясь на свои интересы (снижение цены закупа, расходов на логистику), может делать заказы поставщикам редко, но большими партиями, получая скидки за объем. Тогда необходимо определить его ответственность в случае, если на конкретный момент времени у производства не окажется необходимых ингредиентов/комплектующих. Споры об ответственности за качество готовой продукции между Производством, Снабжением и Сбытом — обычная практика большинства компаний (производство настаивает на том, что из полученного сырья они изготовили максимально качественный продукт, снабжение отрицает факт передачи некачественного сырья, Сбыт и вовсе отрицает свою причастность к вопросам качества). Противоречия и конфликты усугубляются, если функции Снабжения и Сбыта объединены под общей крышей и вступают в договорные отношения с производством единым фронтом.

В этом же ряду вопросы ответственности за соблюдение техники безопасности, пожарной безопасности и пр. Если производство не обособлено, наступает момент, когда Основатель бизнеса или наемный операционный директор, обычно отвечающий в бОльшей степени за продажи, задается вопросом об ответственности за безопасность в цехе, в котором он появляется крайне два раза в год.

3. Мотивация.

Выделение производства может и даже должно сопровождаться назначением руководителя производственного подразделения на должность директора. Разумеется даже самый блестящий производственник не всегда может выполнять роль директора, которая предполагает много административной рутины (подписание документов, банки, административные органы).

Как построить бизнес на наружной рекламе? | Пример компании Ситилайт

Но вместе с тем назначение на должность может быть учтено в системе мотивации и существенным образом влиять на самооценку и мотивацию производственного менеджмента. Следующая ступень — включение в структуру владения производственной компании. Также с увязкой системы мотивации. Разумеется не забываем и здесь о Программе защиты основателя бизнеса — наличие стоп-крана в руках Основателя, защищающего целостность бизнеса еще никогда не помешало.

4. Диверсификация рисков.

Главная ценность производственных подразделений — это специфические для их бизнес-процессов ресурсы. Стабильный коллектив, производственное оборудование, разрешительная документация, лицензии, сертификаты качества и пр. Окружающие предпринимательские риски, связанные с закупом (претензии поставщиков) или сбытом (покупателей), могут быть нивелированы посредством обособления производства. Бывают исключения и мы их видели, но в большинстве случаев производство в группе компаний — самое ценное звено, нуждающееся в максимальной стабильности.

5. Оптимизация налога с доходов и страховых взносов.

Уменьшение налогов не может быть главной и уж тем более единственно целью проводимых изменений. Это незаконно. Вместе с тем, выделение производственной компании в некоторых ситуациях сохраняет право на применение УСН. К тому же в большом количестве регионов для производственных компаний установлена пониженная ставка УСН «доходы-расходы» (от 10% до 5%). Если, кроме того, обособленная производственная компания будет соответствовать критериям малого или среднего предприятия, то можно рассмотреть возможность применения пониженных ставок по страховым взносам.

Выбор системы налогообложения для обособленной производственной компании не так очевиден как кажется. Даже если условия для УСН имеются. На конечное решение повлияют и структура затрат производственного подразделения, и финансовые потоки в группе компаний, а значит и общее распределение центров прибыли и затрат.

И даже распределение и состав активов внутри юридической модели бизнеса. Если Производство на общем режиме налогообложения, то платить НДС в части своих услуг оно будет самостоятельно, оттягивая на себя нагрузку по НДС с операционной (торгующей) компании.

Если Производство применяет УСН, то для операционной компании оно будет «безНДС-ным расходом», снижая долю вычетов по НДС, но и уменьшая налоги с доходов. В свою очередь Хранитель активов, предоставляя инфраструктуру и оборудование в пользование за плату Производству также может применять как УСН, так и общий режим. Что может образовывать внутренние разрывы по НДС. Когда, например, торгующая компания и Хранитель активов на ОСН, а между ними Производство — упрощенец.

Определяем место Производства в бизнес-модели:

В зависимости нюансов бизнес-модели, исторического аспекта и даже внутренних предпочтений Основателя бизнеса меняются характер взаимодействия Производства, Закупа и Сбыта. Меняется точка отсчета для бизнес-процессов. Пока мы говорим именно о функциях, а не юридических субъектах группы. В зависимости от степени самостоятельности Производства условно можно выделить три комбинации:

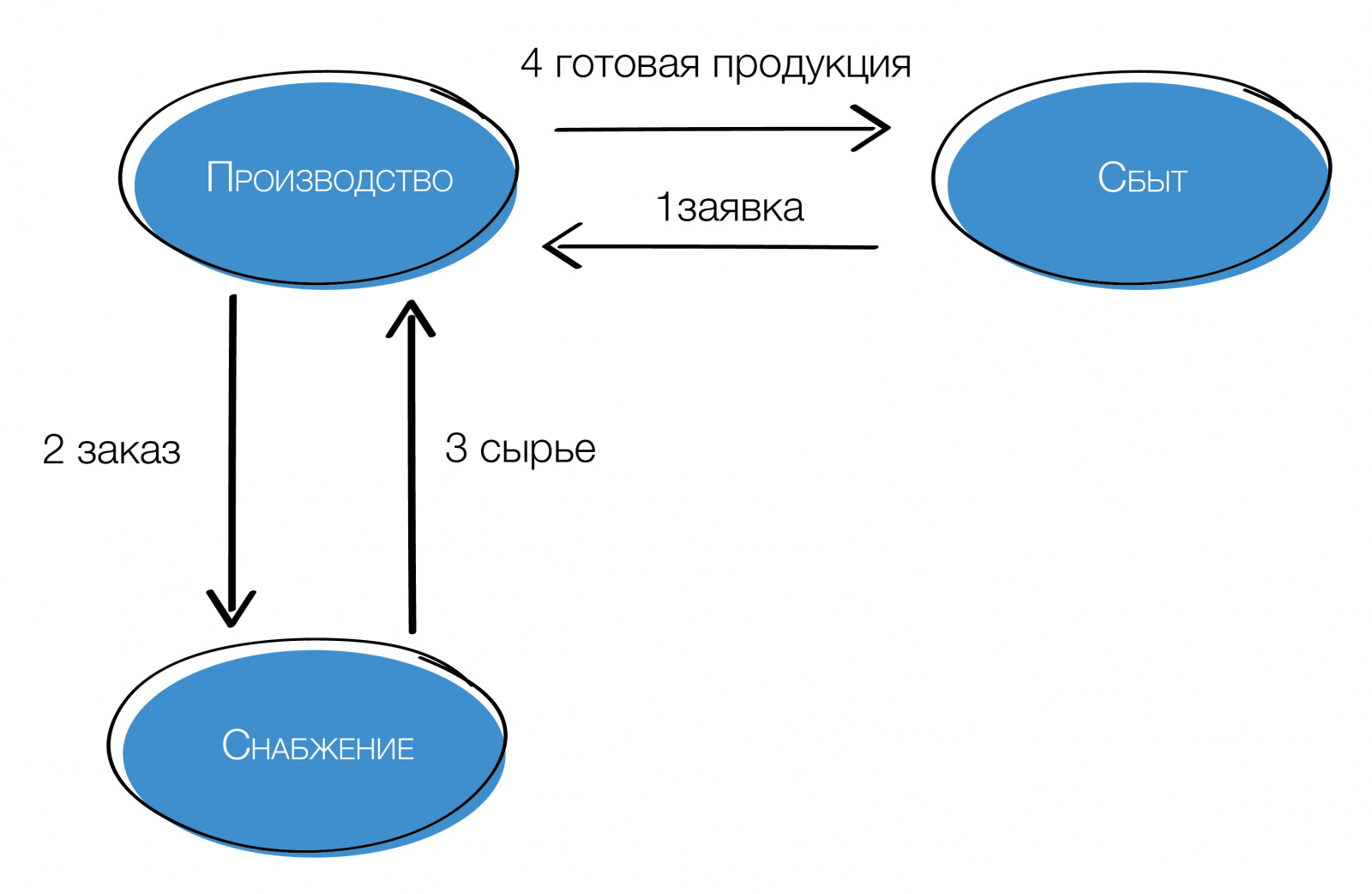

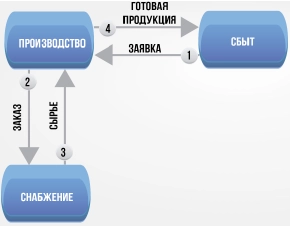

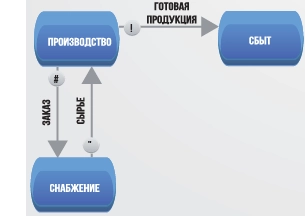

1. Первая модель подразумевает минимальную инициативу Производства. Точка отсчета здесь Сбыт. Именно он определяет, что и в каком количестве нужно производить и продавать, ориентируясь на потребности рынка. Снабжение подчинено Сбыту. Получив и проверив качество сырья, Сбыт передает его в Производство (свое или сторонним подрядчикам — не важно).

Задача производства — выполнить заказ в обозначенные сроки и передать готовую продукцию.

2. Второй вариант предполагает бОльшую самодостаточность Производства, в зону отвественности которого уже включается и полная себестоимость производимой продукции. Сбыт подает заявку в Производство, указывая на количество и характеристики готового продукта, а также ценовой порог. Производство, принимая данные условия, делает заявку в Снабжение и получает от него сырье, создает готовый продукт и передает его сбыту для продажи. Входной контроль качества сырья уже осуществляет Производство.

3. Третий вариант предполагает максимальную компетенцию производственного подразделения. Бизнес в целом как бы отождествлен со способностью нечто производить. Довольно распространенная ситуация, зачастую связанная с желанием Основателя что-то производить, создавать. Модель особенно успешна, если продукция имеет дефицит на рынке.

Производство самостоятельно планирует объем и ассортимент продуктов. Заказывает сырье у Снабжения и производит продукцию (готовую или полуфабрикат, что экономит замораживаемую «оборотку»). Само производство заинтересовано в максимальной оптимизации затрат с компромиссом по минимальному качеству сырья. Сбыт выполняет роль исключительно посредника, выполняя договорную, часто тендерную, работу.

Договорные конструкции для Производства:

Три описанные конструкции могут быть опосредованы лишь 4 юридическими инструментами:

- прямая поставка;

- совместная деятельность (простое товарищество)

- договор подряда иждивением заказчика (переработки давальческого сырья, толлинга);

- подряд иждивением подрядчика.

Несмотря на ограниченный перечень инструментов, сделать выбор в пользу одного из них не так уж легко. Даже в рамках одного и того же договора можно варьировать распределение полномочий и зонирование ответственности, регулируя его условия, в том числе права и обязанности сторон. Так, например, в договоре подряда иждивением заказчика производство может контролировать качество сырья (в договоре может быть определена необходимость участия представителя производства в приемке сырья и проверке его качества). Более того, для передачи сырья в переработку не существует какой-либо утвержденной унифицированной формы (типовая «М-15» не является обязательной). Договорное условие о необходимости подписания накладной производством может означать сразу два юридических факта: принятие сырья торговым домом и его передачу в переработку.

Когда обособить Производство скорее всего не получится:

Встречаются ситуации, когда и производство есть, и доводы в пользу его обособления откликаются Собственнику бизнеса, но сделать это скорее всего не получится.

- бизнес работает по тендерам, для которых установлены жесткие требования по наличию собственных ресурсов. И чем больше, тем выше баллы и шансы победить (количество сотрудников, производственное оборудование и/или спецтехника в собственности, валюта баланса и т.п.). Речь идет о тех, на самом деле немногих случаях, когда потенциальный контрагент должен убедиться именно в юридической принадлежности ресурса (актива), а не довольствуется обычной «экскурсией по производству»;

- невозможно договориться с поставщиками о смене контрагента, в том числе, если получены выгодные отсрочки по оплате и набраны баллы надежного покупателя;

- покупатели, в том числе торговые сети, хотят покупать исключительно у обладателя производственной площадки;

- конструктивные особенности помещений. Например, компактные размеры производства, расположенного в одном помещении с другими подразделениями поставят вопрос о возможности обозначить границы этого производства. Или несколько участков, в силу технологических особенностей работающих рука об руку;

- внутреннее сопротивление изменениям. В своей практике мы видели, как одни и те же обстоятельства, например, залог банка на оборудование, необходимое производству, являлись и, наоборот, не являлись препятствиями для трансформации в сознании Основателей или менеджмента.

Подводя итог сказанному, отметим, что обособление производства должно учитывать следующее:

- Деловая мотивация должна лежать в основе любых изменений. Ее не потребуется искать в рамках налогового спора, если выполняется Второе правило построения группы компаний без признаков искусственного дробления. Если обособление производства прямо или косвенно влияет либо на удовлетворенность клиентов, либо на общую прибыльность (без учета экономии на налогах);

- Система мотивации производственного сектора как подразделения и его ключевых сотрудников должна быть согласована с выбранной договорной конструкцией для обособленной производственной компании. Например, если ключевым показателем является выработка, то договор подряда гармонично впишется в новую модель;

- При разграничении зон ответственности, необходимо определить, как реализовать выполнение вспомогательных и стандартизирующих околопроизводственных функций. Например, в какой субъект упаковать отдел ОТК и как это сообразуется с выбранной договорной конструкцией. Если, например, используется, договор купли-продажи, то ОТК может быть только в производстве, если используется договор подряда иждивением заказчика — отдел ОТК скорее должен быть в операционной торгующей компании. А может быть такие функции и вовсе упаковать в компании сектора Основателей;

- Возможное уменьшение налоговых обязательств (на уровне производственной компании или всей группы в целом) может быть лишь следствием проводимых управленческих изменений, но не их причиной. Именно такой подход позволяет отойти от традиционного способа «натягивания» различных «схем» на бизнес и перейти к «подкладыванию» юридической модели под реально существующие бизнес-процессы.

Источник: www.taxcoach.ru

Нюансы, связанные с обособлением производства

Находясь на пути создания безопасной Бизнес-платформы®, сочетая систему имущественной и управленческой безопасности с налоговой оптимизацией бизнеса, необходимо основываться на реальных бизнес-процессах, которые сопровождают ежедневную деятельность компании на пути к достижению цели, ради которой существует Ваш бизнес. Сегодня поговорим об одной из важнейших составляющих бизнеса — производстве и его обособлении.

Выделение производства относится к ряду задач по выделению функциональных звеньев операционного ядра, наряду с такими как сбыт, транспорт, логистика, проектирование и разработки, снабжение и пр. Выделим основные предпосылки для юридического обособления производства: 1. Делегирование полномочий.

Необходимо четко определить, какие именно полномочия делегированы на уровень производственной структуры. Так, например, краеугольным камнем всегда является вопрос заказа сырья.

Производственное подразделение может полностью самостоятельно управлять данным процессом (контролировать сроки поставок, выбирать поставщиков, конкретный вид сырья, его качество, размеры партий и стоимость), либо иметь ограниченные полномочия (например, давать рекомендации по выбору конкретных поставщиков с хорошим качеством сырья, осуществлять входной контроль качества сырья и пр.). Делегируя полномочия, нельзя забывать и об осуществлении контроля.

Максимальная самостоятельность производства может привести к работе «на сторону», в обход собственника. 2. Закрепление зон ответственности. Нераздельно от распределения полномочий стоит вопрос о разграничении ответственности между производством и иными функциональными звеньями группы компаний (сбыт, снабжение).

Так, например, если закуп сырья осуществляется снабжением, то оно, ориентируясь на свои интересы (снижение цены закупа, расходов на логистику) может делать заказы поставщикам редко, но большими партиями, получая скидки за объем. Тогда необходимо определить его ответственность в случае, если на конкретный момент времени у производства не окажется необходимых ингредиентов/комплектующих.

Ситуации переложения ответственности за качество готовой продукции с производства на снабжение и наоборот — обычная практика большинства компаний (производство настаивает на том, что из полученного сырья они изготовили максимально качественный продукт, снабжение отрицает факт передачи некачественного сырья). Поэтому вопросы ответственности за качество также должны быть максимально детализированы.

3. Мотивация. Выделение производства может сопровождаться назначением руководителя производственного подразделения на должность директора, что может стать для него дополнительным стимулом. Вместе с тем при выборе персоналий нужно исходить из возможностей Ваших сотрудников. Даже самый блестящий производственник не всегда может выполнять роль директора.

Излишняя ответственность может быть воспринята двояко. Он может либо отказаться от выполнения таких функций, либо воспользоваться ими в собственных корыстных интересах (имея возможность управления расчетным счетом).

Еще более обдуманно нужно подходить к вопросу о передаче руководителю производства доли в производственной компании (сменить директора можно в любой момент, а исключить лицо из состава участников компании достаточно проблематично). 4. Снятие рисков внешних угроз.

Главная ценность производственных подразделений — это человеческий капитал, они характеризуются стабильным коллективом. Кроме того, в производственных компаниях сосредоточена разрешительная документация, лицензии, сертификаты качества и пр.

Окружающие бизнес риски, связанные с закупом (претензии поставщиков) или сбытом (покупателей), могут быть нивелированы посредством обособления производства. 5. Налоговая оптимизация. Налоговая оптимизация не должна быть главной целью проводимых изменений.

Вместе с тем свой продукт (производственную деятельность) можно оценивать довольно произвольно (меняя в ту или иную сторону денежный поток). Выделение производственной компании на УСН позволяет (при соблюдении критериев) оптимизировать налог с доходов, налог на имущество, страховые взносы.

Во многих регионах, например, в Свердловской области, для некоторых направлений производства установлена пониженная ставка 5% «доходы-расходы»[1]. Кроме того, для некоторых видов производств, применяющих УСН, установлены пониженные ставки по страховым взносам[2]. Нельзя не учесть и индивидуальную специфику конкретного бизнеса, роль и место производственного подразделения.

Единого и универсального ответа на вопрос «кто главнее?» нет и не может быть. «Коммерсанты» всегда говорят, что они — было бы что продавать, а производство — наоборот. Многое зависит от уникальности производимых товаров, насыщенности рынка, потребностей покупателей.

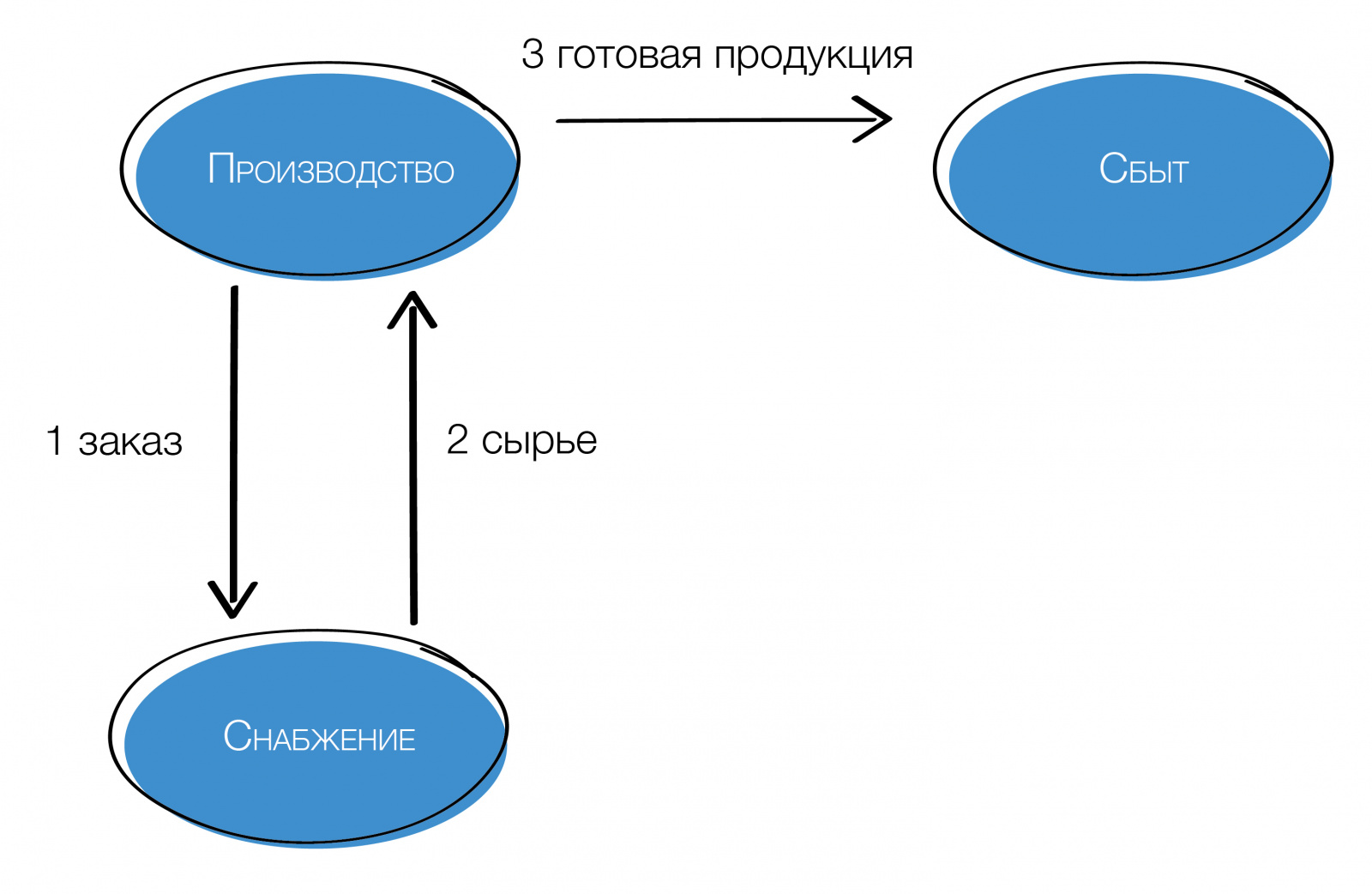

При выборе модели взаимоотношения производства с другими подразделениями важно учесть следующие нюансы: 1. Задачей сбыта может быть просто продать то, что уже произведено. Или наоборот. Сбыт определяет, что он может и хочет продавать, и тогда производство должно это произвести.

Схематически это выглядит следующим образом:  2. Уникальность технологи производства (в частности, возможность размещения заказов «на стороне»).

2. Уникальность технологи производства (в частности, возможность размещения заказов «на стороне»).

Существуют производства, где размещение заказов на стороне невозможно по причине сложности производственного процесса, уникальности технологий, использования «ноу-хау». Передача такого заказа на сторону может повлечь утечку ценной информации. Более того, даже в рамках одной компании технологией производства могут владеть разные подразделения.

Если, например, технологией производства обладает наряду с производством торговый дом, то он может отдавать заказы на сторону. При этом передача заказов подрядчикам может, в том числе, подтвердить деловую цель выделения. Заказы «своему» производству распределяются наряду со сторонними, по тем же ценам либо с незначительными изменениями. 3. Особенности «корпоративной религии».

Это связано с разными функциональными подразделениями и людьми, которые там работают. Зачастую бывает, что производство и сбыт ощущают себя частью единого целого, одной команды.

Производственники готовы перезапустить станки, понимая что конкретное сырье просто невозможно было получить к определенному времени, а снабжение никогда не станет экономить на качестве сырья, ощущая ответственность за качество произведенного продукта. Когда сотрудники находятся в такой тесной взаимосвязи разделение производства и сбыта будет осложнено.

В зависимости от распределения функции закупа сырья, составления производственного плана и допустимости его корректировки, возможны следующие общие структуры взаимодействия производства и сбыта. Обращаем внимание, что это еще не отдельные юридические лица, а варианты распределения функций, в зависимости от степени самостоятельности производства: 1. Первая модель подразумевает минимальную компетенцию производства.

Главная функция здесь Сбыт. Именно он определяет, что нужно продавать (ориентируясь на потребности рынка). Служба снабжения подчинена Сбыту. Получив и проверив качество сырья, Сбыт передает его в свое собственное Производство или сторонним подрядчикам. Задача производства — выполнить заказ в обозначенные сроки и передать готовую продукцию.

2. Второй вариант предполагает бОльшую самостоятельность Производства, которое уже может влиять на себестоимость продукции. Сбыт подает заявку в производство, указывая характеристики готового продукта и необходимую цену. Производство, принимая данные условия, делает заявку в снабжение и получает от него сырье, создает готовый продукт и передает его сбыту для продажи.

Как видим, здесь входной контроль качества сырья уже осуществляет Производство.  3.Третий вариант предполагает максимальную компетенцию производственного подразделения. Производимая продукция имеет дефицит на рынке.

3.Третий вариант предполагает максимальную компетенцию производственного подразделения. Производимая продукция имеет дефицит на рынке.

Производство самостоятельно заказывает сырье у Снабжения, производит готовую продукцию, самостоятельно определяя загрузку производственных мощностей, производственные циклы и пр. Само производство заинтересовано в максимальной оптимизации затрат и закупе качественного сырья. Сбыт выполняет роль исключительно продавца, устанавливая свою торговую маржу.

Три описанные конструкции могут быть опосредованы лишь 4 юридическими инструментами: — прямая купля-продажа (поставка); — совместная деятельность (производство+снабжение+сбыт) — договор подряда иждивением заказчика (переработки); — подряд иждивением подрядчика. Несмотря на ограниченный перечень инструментов, сделать выбор в пользу одного из них не так уж легко.

Три описанные конструкции могут быть опосредованы лишь 4 юридическими инструментами: — прямая купля-продажа (поставка); — совместная деятельность (производство+снабжение+сбыт) — договор подряда иждивением заказчика (переработки); — подряд иждивением подрядчика. Несмотря на ограниченный перечень инструментов, сделать выбор в пользу одного из них не так уж легко.

Даже в рамках одного и того же договора можно варьировать распределение полномочий, регулируя его условия, в том числе права и обязанности сторон. Так, например, в договоре подряда иждивением заказчика производство может контролировать качество сырья (в договоре может быть определена необходимость участия представителя производства в приемке сырья и проверке его качества).

Более того, для передачи сырья в переработку не существует какой-либо утвержденной унифицированной формы (М-15 не является обязательной). Договорное условие о необходимости подписания накладной производством может означать сразу два юридических факта: принятие сырья торговым домом и его передачу в переработку.

Таким образом, как и при любом обособлении, выделяя производство важно учитывать следующее: — Деловая цель должна лежать в основе любых изменений. Если новая модель отношений будет соответствовать управлеческой структуре бизнеса, дополнительного легендирования не потребуется; — Система мотивации выделенного производства должна быть выстроена без существенных изменений. Например, если ключевым показателем является выработка, то договор подряда гармонично впишется в новую модель. — Контрольные показатели — качество и количество (при разграничении зон ответственности, необходимо определить, где будет осуществляться стандартизация по качеству (где будет отдел ОТК). Если, например, используется, договор купли-продажи, то ОТК может быть только в производстве, если используется договор подряда иждивением заказчика — то отдел ОТК может быть в любом из подразделений. — Возможная налоговая оптимизация — это только последствие проводимых изменений. Именно такой подход позволяет отойти от традиционного способа «натягивания» различных схем на бизнес и перейти к «подкладыванию» возможных элементов налоговой оптимизации «под бизнес». Сноски:

[1] См. рассылку «Еще один повод задуматься о дроблении производственной компании. Ставка снижается, но не для всех».

[2] 20% в 2013 году для видов деятельности: производство пищевых продуктов, мебели, машин и оборудования, транспортных средств, металлических изделий, швейное производство и пр. в соответствии с ч. 8 ст. 58 ФЗ от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Источник: www.klerk.ru

Как провести реорганизацию в форме выделения

Чем полезно это решение: Если собственники компании запланировали выделить из одной компании несколько, финансовому директору предстоит непосредственно участвовать в процедуре. Чтобы спланировать бюджет расходов на подготовительные работы, реорганизационные и постреорагнизационные мероприятия, связанные с выделением компаний, уточните нюансы этой реорганизационной процедуры. Подробнее об основных обязанностях и функциях финансового директора в ходе реорганизации в форме выделения – в этом решении.

Преимущества и недостатки: Решение поможет разобраться, как из одной компании корректно выделить бизнес направление не только финансовым директорам, но и собственникам компании.

Чтобы реорганизовать компанию в форме выделения:

детально изучите порядок реорганизации;

рассчитайте стоимость выделения компаний;

проконтролируйте мероприятия и бюджет затрат.

Что финансовому директору стоит знать реорганизации в форме выделения?

Чтобы оценить стоимость реорганизации в форме выделения, уточните обязательные этапы процедуры и сроки, в которые предстоит выделить компанию или несколько предприятий.

Вопрос: Для чего реорганизуют компанию в форме выделения?

Реорганизация в форме выделения [п. 4 ст. 58 Гражданский кодекс РФ Часть первая (с комментариями)] позволяет создать одну или нескольких компаний из одной, которая передает новым предприятиям часть своих активов и обязательств (по разделительному балансу), а после процедуры продолжает работать. Учтите, что при выделении бизнеса нельзя менять состав учредителей. Делайте это до или после реорганизационных процедур. Реорганизация компании в этой форме возможна по решению:

- собственников (на добровольной основе);

- суда;

- государственных органов (в принудительном порядке).

Запись о регистрации вновь созданных компаний в ЕГРЮЛ свидетельствует о завершении процедуры (выделения бизнеса).

Реорганизацию в форме выделения используют, когда текущие условия не позволяют развивать бизнес в рамках одной компании. Среди ключевых целей выделения компаний:

- передать часть имущества компании вновь созданным предприятиям для его защиты. К примеру, если есть риск взыскания активов со стороны контрагентов;

- реализовать часть бизнеса в последующем;

- снизить налоговые риски при разных ставках НДС и налога на прибыль. Это значит в новой компании ставки будут отличаться от тех, что в старой;

- получить налоговые выгоды, используя другой режим налогообложения во вновь созданном предприятии (например, на упрощенной системе налогообложения). Это актуально, когда к пороговым значениям приближаются следующие параметры:

- выручка компании;

- среднесписочная численность персонала;

- остаточная стоимость основных средств.

Учтите, если вновь созданные компании не смогут своевременно исполнять налоговые обязательства, налоговая может через суд привлечь к солидарной ответственности предприятие [п. 8 ст. 50 Налоговый кодекс РФ (часть первая) в редакции от 01.06.2016 г.], оставшееся после выделения.

Уточните этапы выделения компании

В ходе реорганизации в форме выделения финансовому директору понадобится:

- провести инвентаризацию, а по итогам выбрать активы и обязательства, которые предстоит передать во вновь созданные компании (отразить в разделительном балансе);

- утвердить порядок распределения (частичного сокращения) персонала по старой и новым компаниям;

- выбрать способ передачи данных и автоматизации систем учета в новых компаниях;

- сформировать бюджет расходов на реорганизацию.

Чтобы оперативно реорганизовать компанию в форме выделения, указанные пункты можно выполнить заранее до начала процедуры. Когда завершите подготовительные работы, объявляйте о реорганизации и выполняйте ее обязательные мероприятия.

Вопрос: Какие мероприятия необходимы при реорганизации в форме выделения?

Чтобы выделить компанию в рамках реорганизации:

- проводят общее собрание собственников, где утверждают: порядок и условия выделения новой компании (или компаний), проект разделительного баланса, изменения в устав предприятия, реорганизуемого в форме выделения.

- уведомляют налоговую о начале процедуры;

- проводят инвентаризацию имущества и долгов;

- публикуют сведения о выделении компании в СМИ;

- уведомляют кредиторов;

- формируют передаточный акт (передаточный акт – разделительный баланс);

- оплачивают госпошлину за регистрацию одной или нескольких новых компаний;

- открывают банковские счета для новых компаний;

- передают часть основных средств (перерегистрируют), другие активы и обязательства в выделенные компании по разделительному балансу;

- оформляют разрешительные документы (сертификаты, лицензии, членство в СРО и пр.) выделенным компаниям, которым это нужно для основной деятельности;

- организуют с IT-обеспечение новых компании и передачу баз данных, приобретают новые ПК, программы и др.;

- переводят, сокращают и мотивируют персонал в процессе реорганизации.

Распределяя активы и долги между новыми и старой компании, учтите не только цели реорганизации, но и режимы налогообложения, выбранные системы учета и виды основной деятельности. Например, из торгово-производственного предприятия выделяют новую компанию, которая займется торговлей, а в старой останется только производство. Производственные площади и станки в этом случае останутся на балансе первой компании, а в новую передадут торговые помещения со специализированным оборудованием. Кредиторскую задолженность перед поставщиками сырья оставят в производственной компании, а обязательства перед покупателями передадут в торговую.

Распределив активы и обязательства по всем компаниям, сформируйте передаточный акт (разделительный баланс) [п. 4 ст. 16 ФЗ 06.12.2011 № 402-ФЗ О бухгалтерском учете].

Далее уточните списки специалистов, которые понадобятся в выделенной компании. Для противников реорганизации (тех, кто планирует увольняться по собственному желанию), и тех, кого переведут в новые компании, зарезервируйте средства на компенсацию неиспользованных отпусков. Для тех, кого руководство планирует сократить – еще и средства на выплату выходных пособий.

Разработайте систему мотивации ответственных исполнителей в ходе реорганизации. Выберите специалистов, которых привлечете для реорганизационных мероприятий. По согласованию с генеральным директором зарезервируйте для них средства для премирования или предложите отгулы после реорганизации компаний.

Если реорганизуете компанию в середине года, использовать пониженные тарифы страховых взносов по работникам может не получиться [п.4 ст. 10 Закона 212-ФЗ от 24.07.2009 г.]. Если планируете применять эти тарифы по работникам, выделяйте компанию в начале года. Либо оставьте в старой компании сотрудников, к которым применима регрессия по этим взносам.

Чтобы обеспечить оперативный запуск основной деятельности в новых компаниях, заранее выберите автоматизированные системы учета для каждой из них (можно параллельно с регистрационными работами). Системы могут быть двух видов:

- индивидуальная – для каждой компании, в том числе по новым и старой (с покупкой дополнительных блоков, настроек, и т.п.);

- единая (комплексная), объединяющая учет старой и новых компаний. При условии, что реорганизуемая компания сможет вести учет нескольких юридических лиц.

Определите продолжительность реорганизации

Продолжительность реорганизационных процедур (с момента объявления до момента завершения), как правило, занимает не больше шести месяцев. Однако если речь идет о выделении нескольких компаний из одной масштабной (с разными организационно-правовыми формами), подготовительные работы и пострегистрационные мероприятия могут отнять еще от трех до шести месяцев. Это зависит от:

- количества основных средств, которых предстоит перегистрировать на выделенные компании на основании разделительного баланса;

- от численности сотрудников, которых предстоит распределить по нескольким компаниям;

- количества разрешительных и регистрационных документов, необходимых для работы выделенных предприятий.

Как определить стоимость реорганизации в форме выделения

Чтобы сформировать прогнозный бюджет реорганизации в форме выделения, изучите алгоритм его проведения. Оцените статьи затрат для каждого пункта.

Учите расходы не только на процедуру выделения, но и стоимость подготовительных мероприятий и работ постреорганизационного периода (перерегистрировать основные средства, оформить разрешительные документы на новые компании и пр.).

Обратите внимание, что затраты на выделение компаний схожи с расходами на процедуру разделения [п. 3 ст. 58 Гражданский кодекс РФ Часть первая (с комментариями)], за исключением расходов на ликвидацию старой компании.

Как проконтролировать расходы на реорганизацию в форме выделения

Чтобы избежать перерасхода средств на выделение компании, сформировав бюджет расходов на каждое мероприятие, назначьте ответственных исполнителей за их выполнение. Заранее согласуйте с руководством систему мотивацию этих специалистов. Установите сроки реализации каждого этапа работ. Запрашивайте регулярно промежуточные отчеты о ходе мероприятий. Согласовывайте лично каждый платеж.

Источник: Пресс-служба АКГ «ДЕЛОВОЙ ПРОФИЛЬ» (GGI), ФСС «Финансовый директор»

Источник: delprof.ru