Простой срок окупаемости проекта – это период времени, за который сумма чистого денежного потока (все деньги которые пришли минус все деньги которые мы вложили в проект и потратили на расходы) от нового проекта покроет сумму вложенных в него средств. Может измеряться в месяцах или годах.

Данный показатель является базовым для всех инвесторов и позволяет сделать быструю и простую оценку для принятия решения: вкладывать средства в бизнес или нет. Если предполагается среднесрочное вложение средств, а срок окупаемости проекта превышает пять лет – решение об участии, скорее всего, будет отрицательным. Если же ожидания инвестора и срок окупаемости проекта совпадают – шансы на его реализацию будут выше.

В случаях, когда проект финансируется за счет кредитных средств – показатель может оказать существенное влияние на выбор срока кредитования, на одобрение или отказ в кредите

Как правило, кредитные программы имеют жесткие временные рамки, и потенциальным заемщикам важно провести предварительную оценку на соответствие требованиям банков

Как рассчитывается простой срок окупаемости

Формула расчета показателя в годах выглядит следующим образом:

- PP – простой срок окупаемости проекта в годах;

- Ko – общая сумма первоначальных вложений в проект;

- KFсг – среднегодовые поступления денежных средств от нового проекта при выходе его на запланированные объемы производства/продаж.

Данная формула подходит для проектов, при реализации которых соблюдаются следующие условия:

- вложения осуществляются единовременно в начале реализации проекта;

- доход нового бизнеса будет поступать относительно равномерно.

Пример расчета

Планируется открытие ресторана с общим объемом инвестиций в 9 000 000 рублей, в том числе запланированы средства на покрытие возможных убытков бизнеса в течение первых трех месяцев работы с момента открытия.

Далее запланирован выход на среднемесячную прибыль в размере 250 000 рублей, что за год дает нам показатель в 3 000 000 рублей.

PP = 9 000 000 / 3 000 000=3 года

Простой срок окупаемости данного проекта равен 3 годам.

При этом данный показатель необходимо отличать от срока полного возврата инвестиций, который включает в себя срок окупаемости проекта + период организации бизнеса + период до выхода на запланированную прибыль. Предположим, что в данном случае организационные работы по открытию ресторана займут 3 месяца и период убыточной деятельности на старте не превысит 3 месяцев

Следовательно, для календарного планирования возврата средств инвестору важно учесть еще и эти 6 месяцев до начала получения запланированной прибыли

Рассмотренный ранее пример является наиболее упрощенной ситуацией, когда мы имеем единоразовые вложения, а денежный поток одинаков каждый год. На самом деле таких ситуаций практически не бывает (влияет и инфляция, и неритмичность производства, и постепенное увеличение объема продаж с начала открытия производства и торгового помещения, и выплата кредита, и сезонности, и цикличность экономических спадов и подъемов).

Поэтому обычно для расчета сроков окупаемости делается расчет накопительного чистого денежного потока. Когда показатель накопительно становится равным нулю, либо превышает его, в этот период времени происходит окупаемость проекта и этот период считается простым сроком окупаемости.

Рассмотрим следующую вводную информацию по тому же ресторану:

| Статья | 1 год | 2 год | 3 год | 4 год | 5 год | 6 год | 7 год |

| Инвестиции | 5 000 | 3 000 | |||||

| Доход | 2 000 | 3 000 | 4 000 | 5 000 | 5 500 | 6 000 | |

| Расход | 1 000 | 1 500 | 2 000 | 2 500 | 3 000 | 3 500 | |

| Чистый денежный поток | — 5 000 | — 2 000 | 1 500 | 2 000 | 2 500 | 2 500 | 2 500 |

| Чистый денежный поток (накопительно) | — 5 000 | — 7 000 | — 5 500 | — 3 500 | — 1 000 | 1 500 | 4 000 |

На основании данного расчета мы видим, что в 6 году показатель накопительного чистого денежного потока выходит в плюс, поэтому простым сроком окупаемости данного примера будет 6 лет (и это с учетом того, что время инвестирования составило более 1 года).

Порядок определения окупаемости в бизнес-плане

При составлении бизнес-плана требуется также произвести расчеты окупаемости проекта. Для этого надо взять бумагу, ручку и калькулятор и вычислить нужные значения на основе следующих показателей: объем начальных инвестиций, суммы затрат и планируемого дохода.

Предположим, вы определились, сколько именно средств можете вложить в дело. Конечно, вас в первую очередь будет интересовать окупаемость бизнеса, то есть временной интервал, по истечении которого прибыль от предприятия позволит вернуть инвестированные деньги. Обозначим эту величину как Sинв.

Затем нужно спланировать затраты. Издержки делятся на переменные и постоянные. Последние характеризуется стабильной величиной и присутствуют каждый отчетный период. К ним относятся зарплата персонала, арендная плата. Переменные затраты испытывают колебания по сумме от периода к периоду. В эту категорию входят премии работникам, оплата коммунальных услуг и пр.

Обозначим переменные издержки Sпер. изд, а постоянные – Sпост. изд.

Чтобы рассчитать окупаемость бизнеса, нужно обязательно спланировать предполагаемый доход. Он может быть разным и зависеть от множества факторов – занимаемая предприятием ниша, сезонность и т. д. Обозначим возможный доход как Sвыр.

На основе всех этих значений рассчитаем чистую прибыль по формуле:

Sпр = Sвыр − (Sпост. изд + Sпер. изд)

Следует понимать, что суммы прибыли, дохода и издержек будут отличаться в разные отчетные периоды. При благоприятном развитии бизнеса неизбежно увеличивается расходная часть, так как при расширении приходится больше платить за аренду, нанимать дополнительный персонал и пр. Соответственно, рост оборотов приводит к повышению выручки и прибыли.

В составе бизнес-плана необходимо провести расчет точки безубыточности. Этот параметр характеризует объем производства, прибыль от которого покроет начальные инвестиции. Точка безубыточности по сути является тем же самым сроком окупаемости, только выраженным не во временных единицах, а в продукции. Как только предприятие проходит точку безубыточности, оно начинает генерировать положительную прибыль. Для крупного бизнеса этот момент не может быть достигнут за один год, поэтому расчеты надо выполнять для периода в несколько лет.

Популярные статьи Какой малый бизнес выгодно открыть в 2022 году?

Также в бизнес-план следует включить информацию относительно других критериев, позволяющих судить об окупаемости бизнеса. Они, как правило, связаны с периодом окупаемости. Это такие параметры, как текущая стоимость и внутренняя норма рентабельности.

Модифицированная внутренняя норма рентабельности (Modified Internal Rate of Return, IRR)

Модифицированная ставка доходности (MIRR) позволяет устранить существенный недостаток внутренней нормы рентабельности проекта, который возникает в случае неоднократного оттока денежных средств. Примером такого неоднократного оттока является приобретение в рассрочку или строительство объекта недвижимости, осуществляемое в течение нескольких лет. Основное отличие данного метода в том, что реинвестирование производится по безрисковой ставке, величина которой определяется на основе анализа финансового рынка.

В российской практике это может быть доходность срочного валютного вклада, предлагаемого Сберегательным банком России. В каждом конкретном случае аналитик определяет величину безрисковой ставки индивидуально, но, как правило, ее уровень относительно невысок.

Таким образом, дисконтирование затрат по безрисковой ставке дает возможность рассчитать их суммарную текущую стоимость, величина которой позволяет более объективно оценить уровень доходности инвестиций, и является более корректным методом в случае принятия инвестиционных решений с неординарными денежными потоками.

Дисконтированный срок окупаемости инвестиций: что это?

Финансовые последствия не сразу компенсируются полученными доходами. Существует дисконтный срок окупаемости, который необходим в данном случае. Для расчета этого показателя используется та же формула, что и для простого срока, но в ней применяется инвестиционный коэффициент — дисконт.

Использование прибыли после уплаты налогов и других расходов при проведении сравнения необходимо для того, чтобы максимально приблизиться к фактическим значениям.

В результате дисконтирования капитальная стоимость проекта корректируется с учетом различных факторов, которые могут повлиять на денежные потоки, например, инфляции. В финансах этот метод учитывает, что финансовая стоимость может колебаться под воздействием внешних факторов.

Если сравнивать дисконт с другими методами, то он является более точным. Именно благодаря этой характеристике финансовые риски могут быть минимизированы и учтены более эффективно.

Формула расчёта при динамическом способе

Как мы уже писали, этот способ сложнее, потому что учитывает ещё и тот факт, что денежные средства в течение времени окупаемости меняются по стоимости.

Для того чтобы этот фактор был учтён вводят дополнительное значение — ставку дисконтирования.

Возьмём условия, где:

Kd — коэффициент дисконта

d — процентная ставка

Тогда kd = 1/(1+d)^nd

Дисконтированный срок = СУММА чистый денежный поток / (1+d) ^ nd

Чтобы разобраться в этой формуле, которая на порядок сложнее предыдущих, разберём ещё пример. Условия для примера будут те же самые, чтобы было понятнее. А ставка дисконтирования составит 10% (в реальности она примерно такая и есть).

Рассчитываем в первую очередь коэффициент дисконта, то есть дисконтированные поступления за каждый год.

- 1 год: 30 000 / (1+0,1) ^ 1 = 27 272,72 рублей.

- 2 год: 50 000 / (1+0,1) ^ 2= 41 322,31 рублей.

- 3 год: 40 000 / (1+0,1) ^ 3 = 30 052,39 рублей.

- 4 год: 60 000 / (1+0,1) ^ 4 = 40 980,80 рублей.

Складываем результаты. И получается, что за первые три года прибыль составит 139 628,22 рубля.

Мы видим, что даже этой суммы недостаточно, чтобы покрыть наши вложения. То есть с учётом изменения стоимости денег, даже за 4 года мы этот проект не отобьём. Но давайте доведём расчёт до конца. По пятому году существования проекта у нас не было прибыли с проекта, поэтому обозначим её, к примеру, равной четвёртому — 60 000 рублей.

5 год: 60 000 / (1+0,1) ^ 5 = 37 255,27 рублей.

Если сложить с нашим бывшим результатом, то получим сумму за пять лет равную 176 883,49. Эта сумма уже превышает вложенные нами на старте инвестиции. Значит, срок окупаемости будет располагаться между четвёртым и пятым годами существования проекта.

Приступаем к вычислению конкретного срока, узнаём дробную часть. Из суммы вложенного вычитаем сумму за 4 целых года: 150 000 — 139 628,22 = 10 371,78 рубля.

Полученный результат делим на дисконтированные поступления за 5-ый год:

13 371,78 / 37 255,27 = 0,27

Значит, до полного срока окупаемости нам не достаёт 0,27 от пятого года. А весь срок окупаемости при динамическом способе расчёта будет составлять 4,27 года.

Как и было заявлено выше — срок окупаемости при дисконтированном способе в большую сторону отличается от того же расчёта, но простым способом. Но при этом он правдивее отражает реальный результат, который вы получите при обозначенных цифрах и условиях.

Как рассчитать дисконтированный срок окупаемости инвестиционных вложений?

Чтобы определить период окупаемости инвестиций, используйте следующую формулу:

D PP — это сокращенный период погашения кредита;

Денежный поток, генерируемый инвестициями в период t, представляет собой C F;

Сбивающие с толку факторы;

N — срок осуществления инвестиционного проекта

С помощью этой формулы понятно, как определяется индекс инвестиций, зная ставку дисконтирования и инвестируемую сумму.

Стоимость, полученная в результате расчета, должна превышать или быть равной первоначальным вложениям инвесторов. При правильном проведении расчетов можно определить наиболее подходящую реальную стоимость. Инвесторы будут понимать, сколько времени потребуется для того, чтобы проект окупился.

Формула затрат

В данном случае продолжают пользоваться все теми же формулами, которые были рассмотрены выше. Однако, очень важную роль играют непосредственно сами затраты, куда они были вложены.

Если проект не слишком рискованный, то он будет довольно долго окупаться, однако шансов потерять средства здесь практически не будет. При высоких рисках можно получить хорошую прибыль, но вероятность потерять деньги будет значительно выше.

Например, если предприятие осуществило затраты на покупку продукции у сторонней компании на сумму около 10 миллионов, причем в дальнейшем эта продукция будет модернизирована и уйдет за 60 миллионов, однако на это необходимо потратить порядка трех лет, то окупаемость по истечении этих 3 лет будет довольно быстрой, а вложения прибыльными.

Если же случится такое, что спроса на продукцию не будет вовсе, то все затраты окажутся напрасными.

Дисконтированный способ расчета окупаемости бизнеса

В реальности выручка и прибыль поступают неравномерно. Кроме того, покупательная способность денег, то есть их ценность, со временем падает. Согласитесь, сегодня на 1000 руб. можно купить намного меньше товаров, чем 5 лет назад. Если рассчитывать простой срок окупаемости, то данный фактор никак не учитывается.

Но существует метод, позволяющий сделать поправку на изменение ценности денег со временем. Речь идет о дисконтированном сроке окупаемости.

В основу дисконтированного способа расчета положен учет изменения стоимости денег в будущем. То есть доходы будущих периодов умножаются на соответствующий коэффициент, в результате чего точность расчетов повышается.

Популярные статьи 9 лучших вариантов, где взять деньги на бизнес

Исходные данные возьмем такие же, как в предыдущих примерах. Рассчитаем дисконтированный срок окупаемости бизнеса при ставке дисконтирования 10 %.

Источник: po-rabote.ru

Срок окупаемости: формула и порядок расчета

Фактор времени при инвестиционной деятельности чрезвычайно важен. Жизнь настолько быстро меняется, что нельзя со стопроцентной уверенностью ручаться за завтрашний день. Для инвестора часто ключевым моментом при выборе проекта является срок его окупаемости.

В этой статье мы рассмотрим, что это такое, как правильно его определить, и как применять при выборе инвестиционной стратегии.

- Что такое срок окупаемости

- Как рассчитать срок окупаемости

- Формула срока окупаемости

- Простой срок окупаемости

- Дисконтированный срок окупаемости

- С учетом ликвидационной стоимости

- Комбинированный метод

Что такое срок окупаемости

Срок окупаемости (PP, pay-back period) — это время, за которое прибыль от инвестиций покрывает расходы, вложенные в какой-либо актив или проект. При этом во внимание берется только чистый доход, а момент, в который значение этой величины становится положительным, называется точкой безубыточности.

Простой пример: если инвестор купил акции на 500 000 руб. и в итоге получает дивиденды 100 000 руб. в год, то срок окупаемости такого пакета — 5 лет.

Чем меньше срок окупаемости, тем более предсказуемы инвестиции.

Показатель РР не может применяться для оценки эффективности проекта в целом. Главным образом потому, что не учитывается вся возможная прибыль проекта, то есть тот доход, который возникнет после точки окупаемости.

На практике случается, что после того, как инвестиция себя окупит, вообще не будет никакой прибыли, или наоборот — вложения будут приносить доход продолжительное время и в больших объемах. Поэтому данный индикатор стоит применять только в качестве оценки рискованности инвестиций.

Так, в России начала 90-х проекты со сроком окупаемости более 2-х лет вообще не рассматривались. В 97–99 годах основную часть инвестиций уже составляли проекты с PP более 2-х лет, а уже в начале нулевых большая доля всех вложений приходилась на проекты, которые окупались за 5 лет. Чем стабильнее финансовая ситуация в стране, тем выше средний показатель PP.

Все расчеты для определения возможных сроков окупаемости производятся исходя из идеальных условий. Предполагается, что в будущем не будет глобальных факторов, влияющих на проект. Не будет войн, смены власти, глобальных экономических реформ и пандемий. Именно поэтому срок окупаемости — весьма условный показатель.

Как рассчитать срок окупаемости

Как рассчитать срок окупаемости:

- Определиться, по какой именно формуле будет производиться расчет. Это зависит от предсказуемости дохода, от его равномерности и от вида инвестирования.

- Установить все исходные параметры, такие как первоначальные вложения, предполагаемый доход, издержки, процентная ставка.

- Подставить в выбранную формулу полученные значения и определить срок окупаемости проекта.

Если нужен лишь приблизительный срок окупаемости, обычно используется классическая формула, в которой учитываются только вложения и ежегодная прибыль. Более точный прогноз можно сделать, если принять во внимание издержки, которые возникают в процессе владения выбранным для инвестиций активом.

Сложнее всего рассчитать срок окупаемости с учетом инфляционных и других явлений, которые могут влиять на прибыльность вложений и их рыночную стоимость. В каждом случае используется своя формула, каждую из которых мы рассмотрим далее.

Наглядно пример расчета срока окупаемости на примере смотрите в видео:

Сегодня для финансового прогнозирования используются несколько вариантов расчета PP. Изначально использовалась простая формула, в которой срок окупаемости определялся как соотношение размера вложений к чистой годовой прибыли:

СРОК ОКУПАЕМОСТИ = РАЗМЕР ВЛОЖЕНИЙ / ЧИСТАЯ ГОДОВАЯ ПРИБЫЛЬ

Однако, этот метод критикуется аналитиками за то, что в нем не учитывается изменение стоимости финансов во времени, а также ликвидационный потенциал активов. Поэтому его применяют редко. Для более точного расчета применяют дисконтированный метод и формула с учетом ликвидационной стоимости.

Простой срок окупаемости

Этот способ подходит для расчета приблизительного срока окупаемости. При этом желательно, что бы инвестиционный проект соответствовал следующим критериям:

- Капиталовложения производятся один раз, на старте проекта;

- Доход от проекта будет поступать постоянно, приблизительно равными частями;

- При выборе из нескольких инвестиционных кампаний следует анализировать проекты с примерно одинаковым сроком жизни.

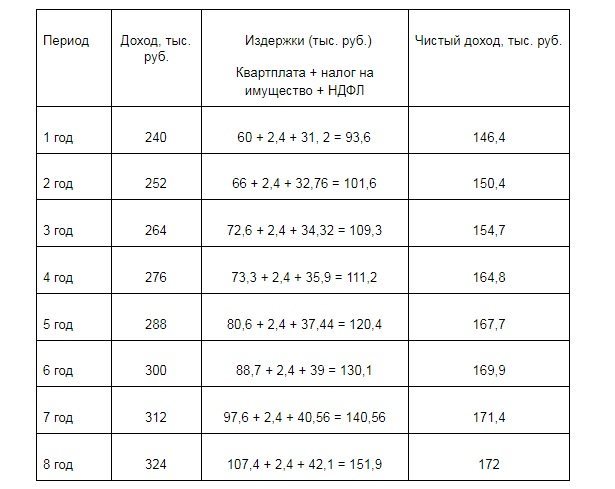

Проще всего рассмотреть этот пример на инвестициях в недвижимость. Ведь многие покупают квартиры и другие недвижимые объекты в качестве объекта инвестиций.

Итак, предположим, что вы решаете купить квартиру за 2 40 тыс. рублей. Цена аренды на нее — 20 тыс. рублей в месяц, или 240 тыс. рублей в год.

Используя формулу для простого расчета, получаем:

2 400 / 240 = 10 лет.

Здесь не учтены сразу несколько факторов.

- Размер издержек (квартплата, налог на недвижимость, подоходный налог);

- Рост рыночных цен на аренду жилья;

- Инфляция;

- Изменение стоимости самой квартиры.

Третий и четвертый фактор учитываются в дисконтированном методе расчета, и в расчете с учетом ликвидационной стоимости. Здесь же мы постараемся учесть первые два — изменение издержек и изменение доходов в каждый временной период.

- Плата за коммунальные услуги составит — 5 000 рублей;

- Налог на имущество — 0,1%;

- Подоходный налог — 13%;

- Повышение тарифа ЖКХ — 10% в год.

При этом предположим, что стоимость аренды растет на 1 000 рублей в месяц каждый год. Расчеты проведем в следующей таблице:

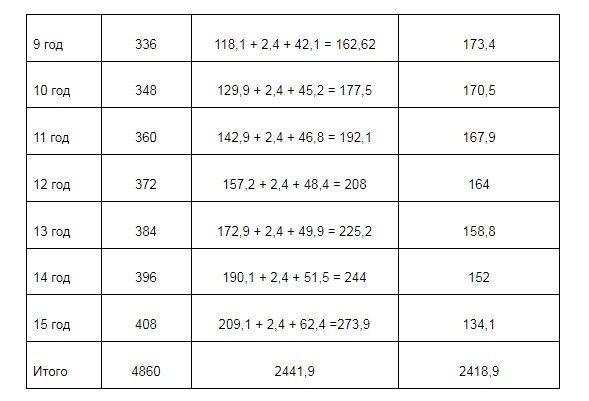

Как видите, если исходить из чистого дохода, то срок окупаемости находится где-то между 14 и 15 годами.

Найдем точку окупаемости более точно. Для этого сумму инвестиций разделим на средний чистый доход:

2418/15 = 161,3 (тыс. руб.) – средний чистый доход

2400/161,26 = 14,9 лет, то есть 14 лет и 10,8 месяцев.

В этой таблице предварительно спрогнозирован как рост издержек, как и рост дохода. То есть, учтена денежная составляющая.

Анализ таблицы позволяет увидеть, что в части дохода есть неточность. Рост ренты не поспевает за ростом издержек, так как коммунальные платежи растут в процентном соотношении, то есть в геометрической прогрессии, а аренда — в арифметической. То есть за 15 лет чистый доход в денежном выражении упал в сравнении со стартом проекта. Отсюда вывод, что стоимость аренды нужно увеличивать не в денежном, а в процентном выражении.

Кроме того, взят фиксированный налог на имущество. Этот налог рассчитывается исходя из кадастровой стоимости, которая в таком длительном периоде будет меняться. Кроме того, нет оценки ликвидной стоимости. Именно для этого существуют два других метода определения PP.

Дисконтированный срок окупаемости

Чтобы учесть изменение стоимости валюты с течением времени, в формуле расчета появляется новая величина — коэффициент дисконта, который определяется следующим образом:

- kd — коэффициент дисконтирования;

- d — процентная ставка;

- nd — время дисконтирования.

Сама же формула расчета дисконтированного PP выглядит так:

DPP = ∑чистого денежного потока/(1 + d)^nd

- DPP — дисконтированный период окупаемости;

- d — процентная ставка, действующая в конкретный период времени (nd).

Применим эту формулу для предыдущего примера с покупкой квартиры как инструмента для инвестиций. Предположим, что процентная ставка — 10 %. Практикующие финансисты отмечают, что она примерно такой и является.

Возьмем чистый доход за 15 лет:

2 418 900/(1 + 0,1)^15=2199000 (руб.)

Мы видим, что с учетом удешевления денег мы не окупим квартиру и за 15 лет.

На 16 год чистая прибыль составит 420 000 – (230 000 + 2400 + 54600) = 133 000 (руб.)

133 000/(1 + 0,1)^16 = 120 900 (руб.)

Если мы сложим полученную сумму с предыдущим результатом, то сумма составит 2 319 900 руб., что все еще не покрывает сумму инвестиций.

Рассчитываем доход на 17 год.

436 000 – (253 000 + 2400 + 56700) = 123 900 (руб.)

Складываем к предыдущей сумме, получаем 2443 800 руб.

Становится понятно, что точка окупаемости находится между 16 и 17 годами.

2 400 000 – 2 319000= 81 000 (руб.)

Это сумма, которой не хватило до полной окупаемости в 16 году.

81 000/123 900 = 0,65.

16 + 0,65 = 16,65 (лет) — дисконтированный срок окупаемости.

Значение дисконтированного срока окупаемости выше простого, потому что деньги всегда дешевеют. Этот показатель более точный, хотя не учитывает изменение стоимости самого объекта инвестиции. Для учета подорожания или снижения стоимости актива существует формула с учетом ликвидационной стоимости.

С учетом ликвидационной стоимости

Покупая актив, всегда предполагается, что его можно продать. Кроме дохода от коммерческого использования актива, существует и его ликвидная, то есть рыночная стоимость в определенный момент.

Обязательное условие для включения этого компонента в расчет — актив должен быть ликвидным.

Вернёмся к нашей квартире. Предположим, что ситуация на рынке недвижимости этого города сложилась так, что цены на жилье начали резко расти. Открылся новый промышленный объект, что вызвало приток населения. Например, на старте инвестиционного проекта квартира стоила 2 400 000 рублей, через год цена повысилась до 2 600 000 рублей. Получается, что вложения окупили себя уже в первый год и даже дали прибыль.

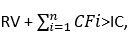

Обратная ситуация — рыночная стоимость жилья стала резко падать. Закрылось градообразующее предприятие и жители начали уезжать. Через год квартира стала стоить 2 000 000 млн. Для того, чтобы определить срок окупаемости в этом случае, можно воспользоваться формулой:

BO PP = min n, при котором

- BO PP — период окупаемости с учетом ликвидационной стоимости;

- RV — ликвидационная стоимость;

- CFi — чистый доход в i-тый период;

- IC — первоначальные инвестиции.

На конец первого года проекта расчет будет таким:

2 000 000 +146400 = 2 146 400 (руб.)

В первый год вложения в квартиру не окупились.

Предположим, что во второй год цены закрепились, и квартира стоит 2 000 000 рублей. На конец второго года показатель чистого денежного потока складывается из двух лет, то есть i = 2.

2 000 000 + (146 400 +150 400) = 2 296 800 (руб.)

Мы видим, что сумма по-прежнему меньше первоначальных инвестиций.

Предположим, что ситуация на рынке изменилась — цены на недвижимость поднялись, и на конец третьего года ее можно продать за 2 100 000.

2 100 000 + (146 000 +150 400 +154 700) = 2 551 700 (руб.)

Как видно, вложения окупились на третий год сдачи ее в аренду. Находим точку окупаемости.

2 400 000 – 2 296 800 = 103 200 (руб.) — этой суммы не хватило для окупаемости на конец второго года.

103 200/154 700 = 0,670,67+2 = 2, 67 (лет).

Это и будет периодом окупаемости с учетом ликвидационной стоимости. Этот срок всегда короче показателя, рассчитанного простым или дисконтированным способом, при условии, что стоимость активов положительная. Есть важный нюанс при использовании метода.

Период окупаемости может измениться в любой момент. Пример — квартира находится в строении, которое через несколько лет разрушено из-за пожара или взрыва газа. Естественно, ликвидационная стоимость стала равна нулю.

Этот метод расчета чаще применяется для оценки окупаемости производства. Предполагается, что время эксплуатации проекта скапливаются ликвидные активы, которые учитываются как внеоборотные. Это здания, сооружения и прочие основные средства производства. Для определения их ликвидной стоимости учитывается амортизация (износ).

Также данный метод определения срока окупаемости подходит для вложения в активы, ликвидность которых предсказуема. Но не стоит применять его для активов с туманными перспективами: например, для криптовалют или стартапов на уровне идеи. Неизвестно, будет ли та или иная криптовалюта существовать, и «выстрелит» ли идея создания очередного приложения для телефона.

Комбинированный метод

Этот метод применяется с целью учета всех факторов, влияющих на окупаемость. По сути, это последовательное применение трех предыдущих методов.

- Рассчитывается чистый доход и период окупаемости простым методом;

- Применяется дисконт изменения стоимости денежных средств в каждый период;

- Включается составляющая ликвидационной стоимости.

Этот метод можно считать наиболее точным, но все же не абсолютным при определении периода окупаемости. Абсолютного метода не существует.

Кому нужен расчет срока окупаемости

В подавляющем большинстве случаев расчет окупаемости делают инвесторы, желающие хотя бы приблизительно понимать, когда смогут окупиться сделанные вложения. Кроме того, срок окупаемости — один из тех показателей, которые необходимы для системного анализа эффективности инвестиций. Этим занимаются финансовые аналитики и ученые-экономисты, изучающие проекты, которые уже завершены или окупились. Так они получают возможность делать более качественный прогнозы на будущее по тем или иным инвестиционным активам.

Это и есть основные три категории людей, которые используют формулы расчета срока окупаемости — инвесторы, аналитики и экономисты.

Последним двум это нужно для профессиональной деятельности, зачастую связанной с инвестиционными рекомендациями. А вот инвесторы в основном применяют вышеприведенные формулы для расчета скорости возврата своих собственных средств, вложенных во что-либо.

Если вы входите в эту категорию, помните, что любые инвестиции — это всегда риск, и показатель окупаемости не может быть точным по определению. Он лишь служит ориентиром, как скоро окупятся инвестиции при тех вводных данных, которые существуют на момент вложения средств.

Источник: coinpost.finance

Как посчитать окупаемость бизнес плана

Чтобы понять, что из себя представляет срок окупаемости, нужно представлять для каких сфер предпринимательской деятельности подходит это определение.

Для инвестирования

В данном контексте срок окупаемости представляет собой отрезок времени, после которого доход от проекта становится равен сумме вложенных денег. То есть коэффициент срока окупаемости при инвестировании в какое-либо дело будет показывать, сколько нужно будет времени, чтобы вернуть вложенный капитал.

Часто этот показатель является критерием выбора для человека, который планирует инвестировать в какое-либо предприятие. Соответственно, чем меньше показатель, тем привлекательнее дело. А в случае, когда коэффициент излишне большой, то первая мысль будет в пользу выбора другого дела.

Для капитальных вложений

Здесь речь идёт о возможности провести модернизацию или реконструкцию производственных процессов. При капитальных вложениях важность приобретает период времени, за который полученная от модернизации экономия или доп.прибыль станет равна сумме потраченных на эту модернизацию средств.

Соответственно на коэффициент срока окупаемости смотрят, когда хотят понять, есть ли смысл тратить средства на модернизацию.

Для оборудования

Коэффициент покажет, за какой промежуток времени окупит себя тот или иной прибор, станок, механизм (и так далее), на который тратятся деньги. Соответственно окупаемость оборудования выражается в доходе, который получает фирма за счёт этого оборудования.

Как производить расчёт срока окупаемости. Виды расчётов

Стандартно выделяется два варианта расчёта срока окупаемости. Критерием разделения будет учёт изменения ценности затраченных денежных средств. То есть, происходит учёт или во внимание он не берётся.

- Простой

- Динамичный (дисконтированный)

Простой способ расчёта

Применялся изначально (хотя и сейчас часто встречается). Но получить нужную информацию с помощью этого метода можно только при нескольких факторах:

- Если анализируется несколько проектов, то берутся проекты только с одинаковым сроком жизни.

- Если средства будут вкладываться только один раз в самом начале.

- Если прибыль от вложенного будет поступать примерно одинаковыми частями.

Только так с помощью простого способа расчёта можно получить адекватный результат по времени, которое потребуется для «возврата» своих денег.

Ответ на главный вопрос — почему этот метод не теряет популярности — в его простоте и прозрачности. Да и если вам нужно поверхностно оценить риски вложений при сравнении нескольких проектов, он также будет приемлемым. Чем больше показатель — тем рискованнее вложение. Чем показатель при простом расчёте меньше, тем выгоднее инвестору вкладывать средства, ведь он может рассчитывать на возврат инвестиций заведомо большими частями и более короткие сроки. А это позволит поддерживать уровень ликвидности фирмы.

Но у простого способа есть и однозначные недостатки. Ведь он не учитывает крайне важные процессы:

- Ценность денежных средств, которая постоянно меняется.

- Прибыль от проекта, которая будет идти компании после прохождения отметки окупаемости.

- Поэтому зачастую используется более сложный метод расчёта.

Динамичный или дисконтированный метод

Как следует из названия, этот метод определяет время от вложения до возврата средств с учётом дисконтирования. Речь о таком моменте времени, когда чистая текущая стоимость становится неотрицательной и такой и остаётся дальше.

Вследствие того, что динамичный коэффициент подразумевает учёт изменения стоимости финансов, он заведомо будет больше коэффициента при расчёте простым способом. Это важно понимать.

Удобство этого способа частично зависит от того, постоянны ли финансовые поступления. Если суммы различны по размеру, а денежный поток не постоянен, то лучше применять расчёт с активным использованием таблиц и графиков.

Далее разберём возможные формулы расчёта

Как рассчитать простым способом

Формула, к которой прибегают для расчёта простым способом вычисления коэффициента срока окупаемости выглядит так:

СРОК ОКУПАЕМОСТИ = РАЗМЕР ВЛОЖЕНИЙ / ЧИСТАЯ ГОДОВАЯ ПРИБЫЛЬ

Принимаем во внимание, что РР — срок окупаемости выраженный в годах.

К0 — сумма вложенных средств.

ПЧсг — Чистая прибыль в среднем за год.

Пример.

Вам предлагают инвестировать в проект сумму в размере 150 тысяч рублей. И говорят, что проект будет приносить в среднем 50 тысяч рублей в год чистой прибыли.

Путём простейших вычислений получаем срок окупаемости равный трём годам (мы поделили 150 000 на 50 000).

Но такой пример выдаёт информацию, не принимая во внимание, что проект может не только давать доход в течение этих трёх лет, но и требовать дополнительных вложений. Поэтому лучше пользовать второй формулой, где нам нужно получить значение ПЧсг. А рассчитать его можно вычтя из среднего дохода средний расход за год. Разберём это на втором примере.

Пример 2:

К уже имеющимся условиям прибавим следующий факт. Во время осуществления проекта, каждый год будет тратиться порядка 20 тысяч рублей на всевозможные издержки. То есть мы уже можем получить значение ПЧсг — вычтя из 50 тысяч рублей (чистой прибыли за год) 20 тысяч рублей (расход за год).

А значит, формула у нас будет выглядеть следующим образом:

РР (срок окупаемости) = 150 000 (вложения) / 30 (среднегодовая чистая прибыль). Итог — 5 лет.

Пример показателен. Ведь стоило нам учесть среднегодовые издержки, как мы увидели, что срок окупаемости увеличился аж на два года (а это гораздо ближе к реальности).

Такой расчёт актуален, если вы имеет одинаковые поступления за все периоды. Но в жизни почти всегда сумма доходов меняется от одного года к другому. И чтобы учесть и этот факт, нужно выполнить несколько шагов:

Находим целое количество лет, которое понадобится для того, чтобы итоговый доход был максимально близок к сумме затраченных на проект средств (инвестированных).

Находим сумму вложений, которые так и остались непокрытыми прибылью (при этом принимается за факт, что в течение года доходы поступают равномерно).

Находим количество месяцев, которое потребуется для прихода к полноценной окупаемости.

Рассмотрим этот вариант дальше.

Пример 3.

Условия похожи. В проект нужно вложить 150 тысяч рублей. Планируется, что в течение первого года доход будет 30 тысяч рублей. В течение второго — 50 тысяч. В течение третьего — 40 тысяч рублей.

А в четвёртом — 60 тысяч.

Вычисляем доход за три года — 30+50+40 = 120 тысяч рублей.

За 4 года сумму прибыли станет 180 тысяч рублей.

А учитывая, что вложили мы 150 тысяч, то видно, что срок окупаемости наступит где-то между третьим и четвёртым годом действия проекта. Но нам нужны подробности.

Поэтому приступаем ко второму этапу. Нам нужно найти ту часть вложенных средств, которая осталась после третьего года не покрытой:

150 000 (вложения) — 120 000 (доход за 3 года) = 30 000 рублей.

Приступаем к третьему этапу. Нам потребуется найти дробную часть для четвёртого года. Покрыть остаётся 30 тысяч, а доход за этот год будет 60 тысяч. Значит мы 30 000 делим на 60 000 и получаем 0,5 (в годах).

Получатся, что с учётом неравномерного притока денег по периодам (но равномерного — по месяцам внутри периода), наши вложенные 150 тысяч рублей окупятся за три с половиной года (3 + 0,5 = 3,5).

Формула расчёта при динамическом способе

Как мы уже писали, этот способ сложнее, потому что учитывает ещё и тот факт, что денежные средства в течение времени окупаемости меняются по стоимости.

Для того чтобы этот фактор был учтён вводят дополнительное значение — ставку дисконтирования.

Возьмём условия, где:

Kd — коэффициент дисконта

d — процентная ставка

Тогда kd = 1/(1+d)^nd

Дисконтированный срок = СУММА чистый денежный поток / (1+d) ^ nd

Чтобы разобраться в этой формуле, которая на порядок сложнее предыдущих, разберём ещё пример. Условия для примера будут те же самые, чтобы было понятнее. А ставка дисконтирования составит 10% (в реальности она примерно такая и есть).

Рассчитываем в первую очередь коэффициент дисконта, то есть дисконтированные поступления за каждый год.

- 1 год: 30 000 / (1+0,1) ^ 1 = 27 272,72 рублей.

- 2 год: 50 000 / (1+0,1) ^ 2= 41 322,31 рублей.

- 3 год: 40 000 / (1+0,1) ^ 3 = 30 052,39 рублей.

- 4 год: 60 000 / (1+0,1) ^ 4 = 40 980,80 рублей.

Складываем результаты. И получается, что за первые три года прибыль составит 139 628,22 рубля.

Мы видим, что даже этой суммы недостаточно, чтобы покрыть наши вложения. То есть с учётом изменения стоимости денег, даже за 4 года мы этот проект не отобьём. Но давайте доведём расчёт до конца. По пятому году существования проекта у нас не было прибыли с проекта, поэтому обозначим её, к примеру, равной четвёртому — 60 000 рублей.

- 5 год: 60 000 / (1+0,1) ^ 5 = 37 255,27 рублей.

Если сложить с нашим бывшим результатом, то получим сумму за пять лет равную 176 883,49. Эта сумма уже превышает вложенные нами на старте инвестиции. Значит, срок окупаемости будет располагаться между четвёртым и пятым годами существования проекта.

Приступаем к вычислению конкретного срока, узнаём дробную часть. Из суммы вложенного вычитаем сумму за 4 целых года: 150 000 — 139 628,22 = 10 371,78 рубля.

Полученный результат делим на дисконтированные поступления за 5-ый год:

13 371,78 / 37 255,27 = 0,27

Значит, до полного срока окупаемости нам не достаёт 0,27 от пятого года. А весь срок окупаемости при динамическом способе расчёта будет составлять 4,27 года.

Как и было заявлено выше — срок окупаемости при дисконтированном способе в большую сторону отличается от того же расчёта, но простым способом. Но при этом он правдивее отражает реальный результат, который вы получите при обозначенных цифрах и условиях.

Итог

Срок окупаемости — один из важнейших показателей для предпринимателя, который планирует инвестировать собственные средства и выбирает из ряда возможных проектов. При этом, каким именно способом производить вычисления — решать самому инвестору. В этой статье мы разобрали два основных решения и посмотрели на примерах, как будут меняться цифры в одной и той же ситуации, но с разным уровнем показателей.

Дополнительные материалы на нашем сайте: “Закон о защите прав потребителей возврат товара”.

Когда вы начинаете бизнес или новый проект в рамках уже действующего бизнеса, вам крайне важно понимать одну вещь: когда ваш проект окупится.

В тот момент, когда ваш проект окупался, вы докажете себе и всему миру, что он стоил того, чтобы вкладывать в него деньги. Более того, вы докажете себе, что вы предприниматель!

Стартовые вложения уже вернулись и теперь можно со спокойной душой получать прибыль!

Прежде, чем начинать расчет окупаемости проекта

Прежде, чем приступать к расчету окупаемости проекта зададимся вопросом: в чем измеряется окупаемость?

Вопрос, конечно, глупый. Понятно, что не в метрах и не децибелах.

Окупаемость проекта ВСЕГДА измеряется во времени: дни, месяцы, квартала, годы.

Для проектов со стартовыми вложениями до 1 млн. рублей окупаемость имеет смысл измерять в месяцах. Для более крупных проектов – в годах.

Проведя сотни тренингов с начинающими предпринимателями, я понял одну простую вещь: все сложные формулы и расчеты в реальной жизни не работают. И тем более они не работают в малом бизнесе.

Поэтому постараюсь отбросить сложную экономическую терминологию и объяснить предельно понятным языком.

«Ингредиенты» для расчета окупаемости проекта

Окупаемость проекта – это интегральный показатель. Это означает, что для того, чтобы его рассчитать, необходимо знать ряд других показателей – это суммы доходов, расходов, прибыли, стартовых вложений.

Доходы – это те деньги, которые вы получаете (или планируете получить) от ваших клиентов после запуска проекта. Эти деньги клиенты будут вам платить за проданные товары или оказанные услуги.

Сумму доходов за период посчитать очень просто: необходимо сложить все поступления на расчетный счет в банке, а также приход денежных средств в кассу.

Расходы – это, наоборот, те деньги, которые вы оплачиваете вашим поставщикам товаров и услуг. К ним относятся расходы на сырье, материалы, выполненные работы, арендные платежи. Также налоги, заработная плата, страховые взносы – все это относится к понятию расходов

Сумму расходов также можно посчитать, сложив за период все деньги, выплаченные с расчетного счета или наличкой через кассу.

Прибыль = доходы – расходы

Вот так просто. Следовательно, чтобы рассчитать прибыль за месяц, необходимо:

- сложить весь приход денежных средств – доходы;

- сложить весь расход денежных средств – расходы;

- посчитать разницу между первым и вторым

Если же мы говорим о проекте, то имеем в виду будущие доходы, расходы и прибыль. Планировать желательно помесячно.

Чем отличаются расходы от стартовых вложений при расчете окупаемости проекта?

Помимо понятий доходов, расходов и прибыли в расчете окупаемости проекта фигурирует еще один показатель – сумма стартовых вложений или сумма инвестиций.

Стартовые вложения – это сумма денег, которую необходимо вложить, чтобы начать зарабатывать и получать доходы от проекта.

Что обычно требуется для старта проекта:

- купить оборудование;

- отремонтировать помещение;

- купить мебель и оргтехнику;

- купить начальный запас товара в достаточном ассортименте;

- пройти государственную регистрацию;

- получить лицензию;

- получить разрешение на вид деятельности от надзорных органов

Все это необходимо сделать, чтобы запустить бизнес и начать зарабатывать деньги. Подчеркну – эти вложения необходимо сделать еще до того, как вы начнете зарабатывать деньги от проекта.

Сложности всегда начинаются тогда, когда становится необходимо разделить расходы и стартовые вложения.

Простой пример: арендные платежи за помещение (аренда или стартовые вложения?)

Вы арендовали помещение и теперь там необходимо сделать ремонт. До того, как вы запустите бизнес и начнете продавать, пройдет около двух месяцев. Куда отнести арендные платежи за первые два месяца: к стартовым вложениям или к расходам?

Есть одно простое правило: все расходы относятся к стартовым вложениям до того момента, как вы запустили проект и начали получать с него доходы.

Старт бизнеса и получение первых доходов – это своеобразный водораздел.

Все что было до этого – стартовые вложения. Все, что после – расходы.

Поэтому в нашем примере – арендные платежи за первые два месяца необходимо отнести к стартовым вложениям. Арендовать помещение было необходимо, чтобы через два месяца начать зарабатывать доходы.

После того, как первые доходы получены – арендные платежи становятся расходами. Вы их платите ежемесячно.

Итак, необходимо запомнить простое правило: все расходы, которые вы будете оплачивать до получения первых доходов от проекта необходимо отнести к стартовым вложениям. Все расходы после этого момента – можно отнести к текущим расходам.

Формула расчета окупаемости проекта

Для расчета окупаемости необходимо сопоставить всю прибыль, полученную с начала проекта с суммой стартовых вложений.

В тот момент, когда сумма накопленной с начала реализации проекта прибыли превысит сумму стартовых вложений – наступит окупаемость проекта.

Окупаемость проекта 6 месяцев означает, что прибыль, полученная за 6 месяцев больше, чем сумма стартовых вложений. Но прибыль, полученная за 5 месяцев, еще не превышает ее.

Для расчета окупаемости можно:

Вариант 1. Рассчитывать прибыль помесячно, а затем накопительно за каждый месяц, сопоставляя сумму накопленной прибыли с суммой стартовых вложений.

Вариант 2. Рассчитать среднемесячную прибыль за период. Тогда срок окупаемости проекта можно вычислить через формулу:

Окупаемость проекта, мес.= Сумма стартовых вложений / Сумма среднемесячной прибыли

Пример расчета окупаемости проекта

Для примера возьмем простую жизненную ситуацию: вы хотите купить квартиру и сдавать ее в аренду. В принципе – это тоже бизнес-проект. Цель этого проекта — заработать деньги.

1) Оцениваем стартовые вложения

Стартовые вложения в данном случае = стоимость квартиры + стоимость ремонта + стоимость мебели = 5 000 000 рублей

2) Оцениваем среднемесячную прибыль

Доходы = сумма ежемесячной арендной платы = 50 000 рублей в месяц

Расходы = сумма коммунальных платежей + сумма текущего ремонта квартиры (из расчета в среднем на месяц) = 10 000 рублей

Среднемесячная прибыль = доходы – расходы = 40 000 рублей в месяц

3) Рассчитываем окупаемость проекта

Окупаемость проекта, мес.= 5 000 000 / 40 000 = 125 мес. = 12 лет и 5 мес.

Вот такой долгоокупаемый проект. Поэтому с целью заработать деньги никто недвижимость не приобретает. Недвижимость служит скорей для целей сохранения денег.

Как рассчитать окупаемость вашего проекта?

Перейдем к самому важному вопросу – как рассчитать окупаемость вашего проекта. Для того, чтобы решить эту задачу, можно использовать несколько способов:

Способ 1. Взять лист бумаги и рассчитать. Этот способ самый быстрый и самый простой. Он подходит для очень простых проектов типа того, который мы с вами только что рассчитали (проект покупки квартиры).

Способ 2. Рассчитать все в excel. Этот способ более длительный и менее простой. Этот способ подходит для тех, кто умеет пользоваться excel прописывать формулы, настраивать таблицы. Раньше я часто пользовался именно этим способом.

Способ 3. Воспользоваться калькулятором окупаемости проекта на сайте. Значительно проще, чем настраивать формулы в excel. В нем можно рассчитывать проекты практически любой сложности. Теперь я пользуюсь только этим способом.

Расчет окупаемости проекта

Источник: petropan.ru