ИП или организация, выбравшие упрощенную систему налогообложения по системе «доходы минус расходы», обязаны вести КУДиР (книгу учета доходов и расходов). Расскажем, как оформлять книгу и дадим образец заполнения.

Ирина Николаева Бизнес-тренер, автор Контур.Бухгалтерии

Автоматическое заполнение КУДиР

Ведите учет, платите зарплату, принимайте банковскую выписку и вносите данные о доходах и расходах в Контур.Бухгалтерии. Сервис сам заполнит КУДиР, декларацию и другие отчеты. Попробовать бесплатно

Что такое КУДиР для УСН

Книга учета на упрощенке — главный налоговый регистр, в нем отражают все доходы и расходы, которые влияют на расчет налога. Документ нужно вести в течение всего налогового периода — года. Порядок заполнения книги регулируется приказом Минфина от 22.10.2012 №135н. Книгу не обязательно сдавать в налоговую вместе с декларацией.

как заполнить книгу доходов и расходов за 2021 год

Но при проверке налоговая инспекция может запросить ее, поэтому книгу важно правильно заполнять, оформлять и хранить в течение 5 лет. Информация о полученных доходах и понесенных расходов нужно вносить регулярно, желательно тем же днем, когда были поступления и списания средств. Сведения заносятся нарастающим итогом, последовательно, в течение всего налогового периода.

После завершения года вносить новые записи нельзя. КУДиР можно вести в электронном виде, но после его завершения саму книгу нужно распечатать, пронумеровать страницы, указать их количество, прошить все страницы нитью, место скрепления страниц заверить подписью руководителя или самого ИП. Когда начинается новый налоговый период, заводят новую книгу.

Как оформлять книгу

- На титульном листе указывают все данные о юридическом лице или ИП.

- В первый раздел вносят доходы и расходы.

- Во втором разделе дают сведения о приобретении основных средств и нематериальных активов, которые тоже учитываются при расчете налога.

- В третьем разделе отражают убытки, которые могут уменьшить налоговую базу при ее расчете.

Предприниматель заполняет только те разделы, которые касаются его бизнеса. Если, например, компания или ИП не приобретали основные средства или нематериальные активы в отчетном периоде, то второй раздел не заполняется.

Подробнее рассмотрим, как заполняет разделы книги предприниматель на УСН с объектом налогообложения «доходы минус расходы».

Титульный лист

На титульном листе Книги учета доходов и расходов указывается год, за который ведется книга, дата начала ведения, название организации или полностью фамилия, имя и отчество индивидуального предпринимателя, ИНН и КПП, код по ОКПО. Обязательно отмечается выбранный режим налогообложения, адрес организации или ИП, данные о расчетных счетах в банках.

Бизнес Пак 7.4 (965) — Книга доходов и расходов

Ведите учет в удобной онлайн‑бухгалтерии

Добавляйте документы и подгружайте банковскую выписку, а сервис отразит доходы и расходы, предложит проводки, рассчитает налоги и подготовит отчеты.

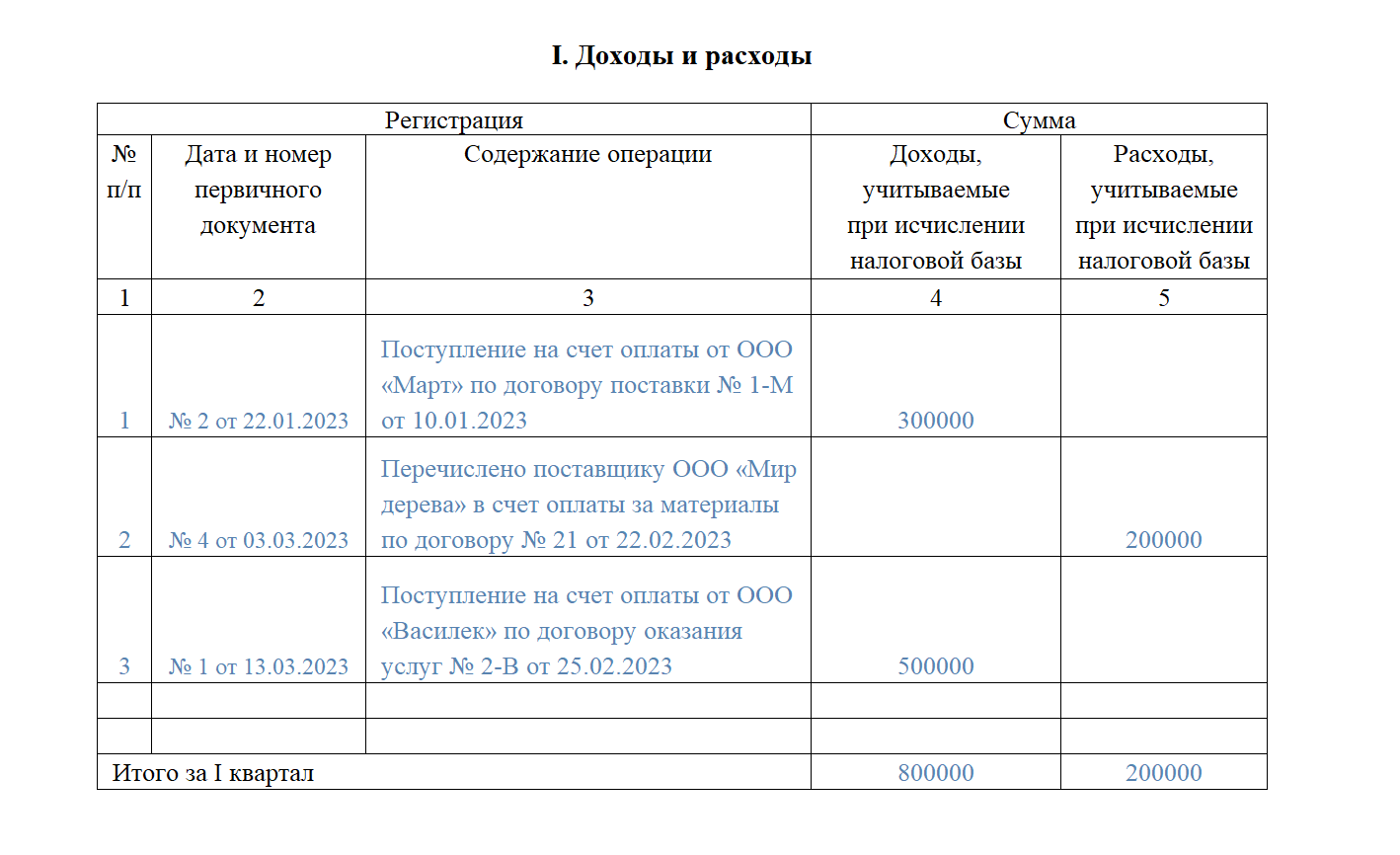

Раздел I — доходы и расходы по операциям

В разделе I «Доходы и расходы» организация или ИП указывают все расходные и приходные операции строго в хронологическом порядке. Эти данные станут основой для расчета налога 15%.

Доходы в КУДиР. В книгу учета вносят не все поступления.

- В первую очередь, указывают доходы от основной деятельности — все платежи от клиентов на расчетный счет или в кассу предприятия.

- Доходы в валюте тоже фиксируются в КУДиР, но внести их надо в рублевом эквиваленте по курсу Центробанка России на дату признания дохода.

- Доход по бартерным операциями тоже вносится в книгу в тот день, когда выполнены обязательства и состоялась передача имущества. Бартерная сделка по имуществу фиксируется в книге учета в день, когда индивидуальный предприниматель или организация получили право собственности.

- Здесь же надо учитывать доходы от взаиморасчетов. Они фиксируются днем, когда подписаны акты о зачете взаимных требований.

Расходы в КУДиР. В расходную часть налогооблагаемой базы можно внести только те расходы, которые приведены в пункте 1 статьи 346.16 Налогового кодекса РФ. Кодекс подробно описывает более 40 возможных вариантов затрат бизнеса, которые можно учитывать при расчете налогов. Не учитываются, например, представительские расходы, экспортные пошлины, утрата имущества из-за кражи или порчи, проведение корпоративов, подписка на периодические издания, приобретение кулера и иной бытовой техники для офиса, материальная помощь работникам и другие расходы, напрямую не влияющие на основную деятельность организации или ИП.

Сведения о каждой операции в книгу вносят построчно: одна операция — одна строка.

Учет расходов на имущество в Разделе II

В разделе II учитываются расходы на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, которые влияют на налоговую базу.

Обычно приобретение или строительство основных средств проходит в несколько этапов, поэтому все важные сроки фиксируются в графах раздела II. Стоимость основного средства или нематериального актива списывается в расходы равными долями поквартально. Если актив приобрели в середине года, то затраты на него делятся пропорционально по кварталам, оставшимся до конца налогового периода и списываются в последний день квартала.

- В графе 1 указывают порядковый номер записи.

- В графе 2 — название объекта (актива).

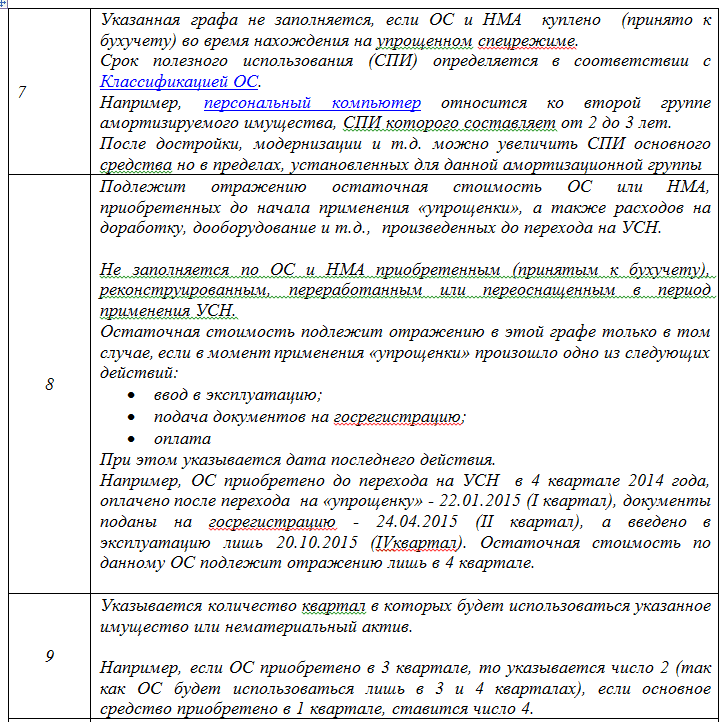

- Далее в графе 3 — дата оплаты, а в графе 4 — дата подачи документов на государственную регистрацию, в графе 5 — дата ввода в эксплуатацию.

- Первоначальная стоимость объекта должна быть указана в графе 6. Общая сумма стоимости объекта включает в себя затраты на покупку, изготовление, доставку. строительство, установку, наладку, уплату таможенных сборов, вознаграждения посредникам.

- Графы 7 и 8 нужно заполнить, если объект был куплен (построен) еще до того, как организация перешла на упрощенную систему налогообложения.

- В графе 9 указывается количество кварталов, в которые будет это имущество использовано. Например, организация купила офис в феврале, то есть в I квартале. Помещение будет использоваться в течение всех 4 кварталов — в графе запишут число 4. Если бы такая сделка по покупке недвижимости прошла в мае, то сроком эксплуатации объекта будет период с мая до декабрь. Соответственно, в графе 9 записали бы число 3.

- В графе 10 нужно указать в процентах долю от стоимости основного средства или актива. Но для организаций и ИП, работающих на УСН по системе «доходы минус расходы», стоимость объекта учитывается за один налоговый период. Следовательно значение в графе 10 всегда будет 100%.

- В графе 11 уже указывается поквартальная доля от стоимости. Для этого 100% делим на количество кварталов, в которых используются основные средства и активы. Если в графе 9 показатель равен 4, то значение в графе 11 будет равно 25%. Если нужно распределить стоимость актива по 3 кварталам, то тогда этот показатель будет равен 33,33%.

- В 12 графе указывается точная сумма расходов в рублях, которая будет учитываться при расчете налоговой базы. Если объекты приобретены, построены, когда организация или ИП работали на УСН «доходы минус расходы», то общая стоимость объекта умножается на квартальную долю стоимость объекта. Это одно из четырех значений: 100%, 50%, 33,33% или 25%.

- В графе 13 указывается сумма расходов за налоговый период. Она рассчитывается как произведение значений графы 12 (точная сумма расходов) и графы 9 (количество кварталов).

- Графы 14, 15 и 16 заполняются, если нужно учесть расходы из предыдущих налоговых периодов. Таким образом, в графе 14 пишется та же сумма, что и в графе 13. В графе 15 указывается оставшаяся часть расходов, которую можно списать в следующем году. в графе 16 указывается дата реализации или списания основного средства или актива.

Контур.Бухгалтерия — удобный сервис для УСН

Авторасчет налогов, зарплаты, взносов. Сервис сам заполнит платежки, КУДиР, декларацию и отчеты для отправки онлайн.

Раздел III — расчет суммы убытка.

Если за предыдущие налоговые периоды получен убыток, его можно включить в расходы следующих периодов, но только при условии, что организация или ИП уже работали на режиме УСН «доходы минус расходы». Убыток можно переносить в течение 10 лет, следующих за годом его получения. Так что если убыток не был полностью перенесен, то его можно частично или целиком перенести на любой год из следующих девяти лет.

Раздел III состоит из 3 столбцов: «Наименование показателя», «Код строки», «Значение показателей». Основная информация отражается построчно.

- В строке 010 нужно указать сумму убытков в предыдущих периодах, которые еще не были перенесены на начало.

- В строках 020-110 фиксируются суммы убытков по годам их появления. Эти данные можно взять в КУДИР за прошлый год.

- В строке 120 указывается налоговая база за отчетный год.

- В строке 130 — сумма убытков, на которую фактически уменьшена база по налогу при УСН за отчетный год.

- В строке 140 — сумма убытка за истекший отчетный год (нужно взять из строки 041 Справки Раздела I).

- В строке 150 — сумма убытков на начало следующего года, которые можно будет перенести в будущем (считается как разница между суммой в строке 010 и 130, к которой прибавляется сумма из строки 140.

- В строках 160-250 указываются суммы убытков по годам, которые не перенесены на истекший год. Сумма убытков должна быть равна значению строки 150. Показатели этих строк потом переносятся в строки 020-110 в КУДиР в следующем отчетном периоде.

Другие разделы

В стандартной форме Книги учета доходов и расходов есть еще разделы IV и V. В разделе IV упрощенцы с объектом «доходы» фиксируют уплаченные страховые взносы, больничные пособия за первые три дня и взносы на добровольное страхование — эти платежи уменьшают им авансы и налог. В разделе V отражается информация по уплаченному торговому сбору, которая тоже сокращает налог «доходным» упрощенцам.

Организации и ИП, которые работают по УСН по системе «доходы минус расходы» эти разделы не заполняют.

Штрафы за ошибки в книге или ее отсутствие

Книга учета доходов и расходов — один из главных документов предпринимателя, которую обязательно правильно и регулярно вести.

Хотя КУДиР не нужно каждый год заверять в налоговой инспекции, но если при проверке будут обнаружены нарушения, то организация или ИП будут оштрафованы. Минимальный штраф — 10 000 рублей (ст. 120 НК РФ и ст. 15.11 КоАП РФ), если нарушение было выявлено в одном периоде.

Если нарушения обнаружены в нескольких отчетных периодах, то сумма штрафа увеличивается до 30 000 рублей.

Если из-за неправильного ведения Книги учета доходов и расходов организация или ИП заплатили меньше налогов, то налоговая инспекция может наложить штраф в размере 20% от неоплаченной суммы налогов, но не менее 40 000 рублей. Для малого бизнеса такие суммы будут весьма существенными, поэтому стоит избегать ошибок при оформлении КУДиР.

Автоматическое заполнение КУДиР

Ведите учет, платите зарплату, принимайте банковскую выписку и вносите данные о доходах и расходах в Контур.Бухгалтерии. Сервис сам заполнит КУДиР, декларацию и другие отчеты.

Ирина Николаева Бизнес-тренер, автор Контур.Бухгалтерии

Источник: kontur.ru

Ключевые моменты и особенности заполнения книги доходов и расходов по объекту «доходы минус расходы».

КУДИР в соответствии с законодательством РФ является основным и единственным регистром налогового учета для организаций и ИП, выбравших упрощенную систему налогообложения. Обязанность ведения документа возложена на всех «упрощенцев», вне зависимости от выбранного объекта обложения. Отличие состоит лишь в порядке отражения сведений. До 2013 года все книги учета подлежали обязательному заверению в налоговых органах и лишь с 1 января 2014г. данное требование было отменено.

Книга учета доходов и расходов, образец заполнения которой приведен ниже, является регистром данного учета, обязательным к ведению юрлицами и предпринимателями, выбравшими указанный спецрежим.

До 2013 года КУДИР в обязательном порядке представлялась в инспекцию по месту учета для заверения. С прошлого года данное требование было отменено, но на необходимости ведения и наличия указанного документа у организации и ИП на УСН это никак не отразилось. Все налогоплательщики, применяющие упрощенный спецрежим,обязаны вести книгу, вне зависимости от объекта налогообложения и организационно-правовой формы.

ИП, отражающие доходы и расходы в КУДИР, освобождаются от обязанности ведения бухучета. На это указывает МинФин в ряде своих писем, в том числе от 07.04.2014:

КУДИР начинает вестись с момента перехода на УСН. В начале каждого налогового периода (календарного года) вcе упрощенцы заводят новую книгу.

Если компания перешла на этот спецрежим в середине года (например, образовалась путем выделения из другого юрлица на УСН), то она обязана завести новую книгу учета.

Если юрлицо имеет несколько обособленных подразделений, то учет по их доходам и расходам ведется в одной КУДИР, находящейся в головной организации, без выделения данных по каждому подразделению.

Форма ведения и необходимость заверения

Регистр налогового учета «упрощенцев» может вестись в двух формах:

- Бумажной;

- Электронной

- Книга прошивается, пронумеровывается и скрепляется печатью (при ее наличии) в начале нового года;

- Распечатывается непосредственно с приказа ее утвердившего либо приобретается уже в готовом виде;

- Заполнять книгу нужно шариковой или перьевой ручкой с черными или синими чернилами;

- При совершении ошибки аккуратно зачеркивается неправильный текст, поверх или снизу черты указываются верные сведения. Использование корректирующих средств (замазок и т.д.) не допускается. Исправленная запись заверяется подписью руководителя ЮЛ или ИП с указанием даты правки и скрепляется печатью (при наличии).

В электронном виде:

- Документ распечатывается, сшивается и заверяется в конце налогового периода, когда все сведения будут внесены в книгу;

- Данные вносятся в специальную программу;

- Если ошибки обнаружены до момента выведения книги на печать, то особого порядка их исправления нет. Неверная запись просто удаляется. Если необходимо внести сведения в уже распечатанный вариант, то порядок аналогичен тому, который применяется для бумажной формы ведения.

Более детально с электронным порядком заполнения книги можно ознакомится в следующем видео:

Какую форму регистра выбрать каждый налогоплательщик решает сам, но целесообразней будет вести КУДИР в электронном виде. Это удобнее и в плане самой работы с книгой и в отношении внесения исправления в нее.

Необходимо отметить, что сменить форму документа можно в течение года. Об этом прямо говорится в письме МинФина РФ от 16 января 2007г.:

Также стоит отметить, что с 2013 года КУДИР не подлежит заверению в налоговых органах. Это подтверждает МинФин в своем письме:

Общие требования к заполнению

В книге учета подлежат отражению сведения обо всех хозяйственных операциях в рамках налогового периода.

Но не все доходы и расходы включаются в регистр, а лишь те, что предусмотрены упрощенной системой налогообложения и выбранным объектом данного спецрежима. При переходе с общей системы на упрощенную, необходимо учесть следующее:

Если до перехода на УСН организация применяла метод начисления при расчете налога на прибыль и после перехода на спецрежим продолжала исполнять ранее заключенные договора, то оплата по ним подлежит включения в Книгу. Если доходы были отнесены на прибыль, то они не отражаются в регистре, даже если оплата прошла после перехода на «упрощенку». Это касается также и задолженности, которая была получена на ОСН и гасится уже после перехода на УСН.

Расходы подлежат включению в регистр даже в том случае, если доходы отсутствуют полностью. Это подтверждает и МинФин РФ в своем письме от 31 мая 2010 г.

Даже если предпринимательская деятельность не осуществляется вовсе, упрощенцы обязаны вести «нулевую» книгу. Факт отсутствия доходов, расходов не является основанием для освобождения от ее ведения.

Доходы и расходы отражаются по мере их поступления в хронологическом порядке позиционным способом.

То есть включение сведений в хаотичном порядке, без соблюдения последовательности не допускается.

Доходы учитываются на момент оплаты (кассовый метод), а расходы после фактической оплаты.

Позиционный способ предполагает отражение каждой операции отдельной строкой.

Все сведения, вносимые в регистр, должны быть обоснованы и документально подтверждены первичными документами.

В налоговом законодательстве отсутствует понятие «первичная документация», в связи с этим МинФин дает следующие разъяснения:

Таким образом, при внесении сведений подтверждающими документами будут служить чеки, кассовые ордера, платежные поручения, выписки банки и т.д.

Учет ведется в полных рублях и на русском языке.

Если первичные документы оформлены на иностранных языках, они подлежат обязательному переводу.

В отношении округления показателей КУДИР необходимо отметить следующее.

Налоговый кодекс наряду с порядком ведения вышеуказанного регистра не содержит однозначного ответа на вопрос, необходимо ли округлять единицу операции. Финансовое ведомство разъяснило, что все показатели в книге учета доходов и расходов приводятся в полных рублях.

Срок хранения

В соответствии с Налоговым кодексом все документы бухгалтерского и налогового учета обязаны храниться в организации и у ИП не менее 4 лет. Утеря, уничтожение или отсутствие КУДИР подлежит привлечению к ответственности в рамках статьи 120 НК РФ.

Также в случае непредставления книги по требованию контролирующих органов к лицу будет применен штраф в размере 200 рублей за каждую отсутствующую КУДИР.

Состав книги

На упрощенке «доходы минус расходы» КУДИР состоит из Титульного листа, разделов 1-3 и справки к разделу 1.

Примечание: Кстати, вы можете вести КУДИР электронно в сервисе «Моё дело» (это очень просто и очень быстро).

Образец заполнения книги учета на УСН – 15 % — «доходы минус расходы»

Титульный лист

Первый лист книги содержит основную информацию о юрлице или ИП ее ведущем. На нем указывается объект обложения, данные о налогоплательщике, сведения о банковских счетах.

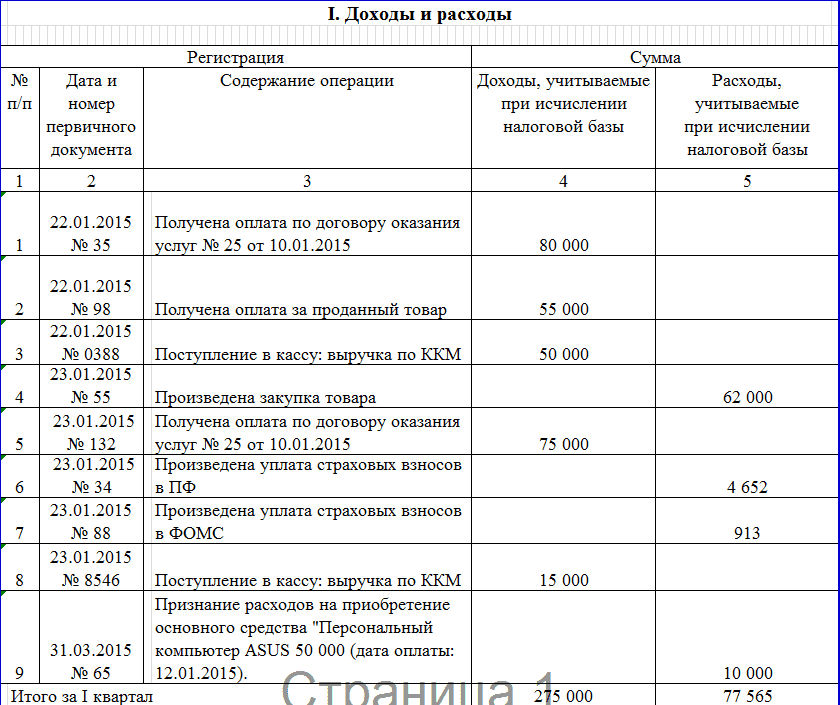

Раздел I

Первый раздел регистра состоит из четырех таблиц (по числу отчетных периодов) и содержит основную информацию обо всех хозяйственных операциях, совершенных налогоплательщиком на УСН в течение года.

Пример заполнения раздела I

Справка к разделу I

Содержит обобщенные сведения о доходах, расходах и убытках за налоговый период.

Раздел II

В данном разделе юрлица и ИП отражают свои расходы, связанные с приобретением, а также доработкой, реконструкцией или переоснащением объектов основных средств (ОС) и нематериальных активов (НМА), расходы по которым принимаются УСН.

Необходимо отметить, что сведения отражаются по каждому объекту ОС и вносятся в КУДИР каждый квартал до тех пор, пока стоимость ОС не будет полностью погашена. Особое значение имеет и момент приобретения ОС и НМА: до или после перехода на УСН. Запись в книгу вносится после того, как указанные объекты будут полностью оплачены и введены в эксплуатацию.

Всего в КУДИР по итогам года должно быть 4 листа раздела II по одному на каждый отчетный период и итоговый за год.

То есть, если основное средство приобретено и полностью оплачено в 1 квартале, но поставлено на учет и введено в эксплуатацию в 4, то записи вносятся в последнем квартале года.

Пример заполнения раздела II

Раздел III

Раздел III заполняется в случае, если в предыдущих периодах имели место убытки.

Пример заполнения раздела III

Раздел IV на УСН «Доходы минус расходы» заполнению не подлежит.

Более подробно о том, что подлежит включению в книгу, чем грозит ее непредставление

Подводя итоги вышесказанному, обобщим основные особенности заполнения КУДИР на УСН «доходы минус расходы»:

- Книгу ведут как ЮЛ, так и ИП. Для последних — это является основанием для освобождения от ведения бухучета;

- С 2013 года необходимости в заверении данного документа в налоговых органах нет;

- С началом каждого года заводится новая книга, в которой подлежат отражению все доходы и расходы, принимаемые при УСН. Даже если деятельность не ведется, регистр подлежит заполнению и предоставлению в контролирующие органы по требованию. Отсутствие указанного документа является основанием для привлечения к ответственности.

- Учет ведется в хронологической порядке, операции отражаются позиционно;

- На УСН – 15% заполнению подлежит Титульный лист, Разделы 1,2,3. Раздел 4 заполняется только на объекте «доходы».

Источник: moneymakerfactory.ru

КУДиР для ИП на ОСНО

ИП на ОСНО при заполнении книги руководствуется Приказом Минфина РФ № 86н, МНС РФ № БГ-3-04/430 от 13.08.2002 (с изм. от 19.06.2017). Данный порядок учета не затрагивает предпринимателей на УСН, ПСН, ЕСХН.

Способы ведения КУДиР на ОСНО

Книгу учета доходов и расходов можно вести на бумаге и в электронной форме.

Если предприниматель решил заполнить КУДиР на бумаге, необходимо произвести следующие пошаговые действия до начала коммерческой деятельности:

- приобрести книгу учета или скачать бланк документа онлайн, используя бесплатный сервис, и распечатать;

- заполнить титульный лист;

- пронумеровать страницы и сшить. Указать количество страниц на оборотной стороне книги, заверить подписью ИП, поставить печать (если есть);

- лично заверить книгу в налоговой инспекции.

Если предприниматель предпочитает вести книгу в электронном виде, нужно:

- распечатать документ после окончания налогового периода;

- пронумеровать страницы и сшить. Указать количество страниц на оборотной стороне книги, заверить подписью ИП, поставить печать (если есть);

- лично заверить книгу в налоговой инспекции.

Важно! Распечатанную КУДиР нужно зарегистрировать в налоговом органе не позднее срока, установленного для подачи налоговой декларации 3-НДФЛ, то есть не позднее 30 апреля года, следующего за отчетным.

Нет времени вести книгу учёта доходов и расходов?

Покажем как сформировать её автоматически в 3 клика.

Состав КУДиР для ОСНО

В книге шесть разделов, которые отражают все операции индивидуального предпринимателя по доходам и расходам в отчетный период.

- раздел I «Учет доходов и расходов»;

- раздел II «Расчет амортизации основных средств»;

- раздел III «Расчет амортизации по малоценным и быстроизнашивающимся предметам, не списанным по состоянию на 1 января 2002 года»;

- раздел IV «Расчет амортизации нематериальных активов»;

- раздел V «Расчет начисленных (выплаченных) в виде оплаты труда доходов и удержанных с них налогов»;

- раздел VI «Определение налоговой базы».

Разделы состоят из нескольких таблиц и заполняются в зависимости от специфики работы ИП. Информация вносится только в те таблицы, которые имеют отношение к деятельности предпринимателя.

Общие требования к заполнению

- все операции, связанные с доходами и расходами, заносят в нужные разделы книги на основе первичных документов, соблюдая хронологический порядок;

- учет доходов и расходов ведут в рублях. Денежные средства по валютным операциям пересчитывают по курсу ЦБ РФ на момент поступления или списания денежных средств в расчетного счета;

- регистрация операций по поступлению денежных средств и расходам ведут непрерывно и в полном объеме;

- с наступлением очередного отчетного периода заводят новую книгу. После окончания отчетного периода КУДиР для общей системы налогообложения хранится у ИП в течение четырех лет;

- если книга ведется от руки, исправление ошибки делают зачеркиванием ее одной линией. Рядом указывают подпись индивидуального предпринимателя и дату.