Трудовым кодексом Российской Федерации предусмотрены компенсационные выплаты (доплаты и надбавки компенсационного характера), в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера и стимулирующие выплаты (доплаты и надбавки стимулирующего характера).

Доплаты осуществляются при совмещении профессий (должностей), расширении зон обслуживания, увеличении объема работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором. Доплаты также осуществляются за сверхурочную работу, работу в выходные и нерабочие праздничные дни, работу в ночное время и т.д.

Системы оплаты труда, добавки и надбавки компенсационного и стимулирующего характера должны устанавливаться коллективными договорами, соглашениями, локальными нормативными актами.

Кроме того, предприятия имеют право устанавливать персональные надбавки стимулирующего характера: за профессионализм, стаж работы в компании, лояльность и т. д.

Неналоговые льготы для малого бизнеса

В американских и европейских компаниях также применяют достаточно большое количество разнообразных выплат и доплат. Приведем примеры различных доплат и надбавок, используемых в американских компаниях:

- За стаж работы

- За многолетний труд

- Рыночная поправка

- Поправка на стоимость жизни

- Географические коэффициенты

- Сверхурочные премии

- Сменные коэффициенты

- Надбавка за ротацию работ по графику

- Премии к выходным

- Премии к отпускам

- За составление отчетности

- За сверхурочный вызов

- За резерв или простой

- За чистку и смену одежды

- За назначения, связанные с опасностью и стрессом

- За изоляцию

- Надбавки за профессионализм

- «Золотые наручники»

- Надбавка за мастерство

- Надбавка за опыт, умения

- Оплата праздничных дней

- Оплата отпуска

- За исполнение обязанностей присяжных

- За исполнение обязанностей наблюдателя на выборах

- За свидетельство в суде

- За исполнение воинской обязанности

- За отсутствие по причине похорон

- За отсутствие по причине отцовства

- За отсутствие по причине материнства

- За отсутствие по болезни

- За отсутствие по причине реабилитации после болезни

- За сдачу донорской крови

- За переговоры по трудовым спорам и контрактам

- За краткосрочную нетрудоспособность: заболевание и несчастный случаи

- За долгосрочную нетрудоспособность (LTD)

- Компенсация рабочим

- За состояние временной нетрудоспособности

- За отсутствие по недомоганию

- Выплата выходного пособия (золотые, оловянные, серебряные, платиновые парашюты)

Формирование системы льгот

К материальной немонетарной системе вознаграждения относятся все льготы и привилегии, предоставляемые компанией сотрудникам. Каковы цели предоставления таких льгот? Это могут быть:

- социальный пакет, предусматривающий повышение уровня жизни отдельных категорий сотрудников;

- льготы, связанные с защитой доходов, — различного вида страховки: медицинская, страхование жизни, пенсионные планы. Они помогают защитить сотрудников от финансовых затруднений, обычных в повседневной жизни;

- льготы, стимулирующие привлечение квалифицированных специалистов на предприятие и их удержание: оплата обеда, мобильной связи, предоставление служебного автомобиля и т. д.

Прежде чем предоставить сотрудникам льготы, нужно проанализировать их потребности (например, провести анкетирование). По результатам выявленных потребностей и финансовых возможностей предприятия необходимо определить набор и величину предоставляемых льгот. Подобное исследование желательно проводить один раз в год и в соответствии с изменением потребностей персонала вносить коррективы в набор предоставляемых льгот.

Каким образом мы можем сформировать систему льгот на предприятии?

1. В соответствии с иерархической структурой компании

Один набор льгот — для сотрудников и рабочих, другой — для руководителей среднего звена и более широкий — для топ-менеджеров.

Приведем пример такого формирования льгот в производственно-торговой компании.

Категория персонала

Льготы

Директора по направлениям

1. Медицинское страхование.

2. Предоставление автомобиля компании.

3. Страхование личного автомобиля.

4. Предоставление и оплата мобильной связи.

5. Дополнительный отпуск, предоставление права на укороченный рабочий день, неделю, а также право на скользящий, гибкий график.

6. Полная оплата путевки 1 раз в год.

7. Оплата обучения.

8. Ссуды и кредиты (вне зависимости от стажа) на приобретение жилья, автомобиля.

9. Бесплатное лечение сотрудника (прием, процедуры по утвержденному списку) на базе определенного медицинского заведения.

10. Банкеты с приглашением всех сотрудников в праздничные дни (день рождения фирмы, Новый год, День нового сотрудника).

Средний управленческий персонал

1. Оплата питания (бесплатные обеды).

2. Оплата проезда до работы (проездной на общественный транспорт).

3. Оплата оздоровительных мероприятий (бассейн и т.д.).

4. Медицинская страховка.

5. Страхование жизни.

6. Оплата обучения для повышения квалификации.

7. Частичная оплата путевки 1 раз в год.

8. После__лет работы в фирме — ссуды и кредиты на приобретение жилья, крупные покупки.

9. Бесплатное лечение (прием, процедуры по утвержденному списку) на базе определенного медицинского заведения.

10. Банкеты с приглашением всех сотрудников в праздничные дни (день рождения фирмы, Новый год, День нового сотрудника).

1. Оплата питания (бесплатные обеды).

2. Оплата проезда до работы (проездной на общественный транспорт).

3. Бесплатное лечение сотрудника (прием, процедуры по утвержденному списку) на базе определенного медицинского заведения.

4. Оплата оздоровительных мероприятий (бассейн и т. д.).

5. Страхование жизни и здоровья.

6. Оплата обучения для повышения квалификации (курсы, семинары).

7. Частичная (%) оплата путевки 1 раз в год на сумму 300 долл.

8. Банкеты с приглашением всех сотрудников в праздничные дни (день рождения фирмы, Новый год и др.).

2. В соответствии с системой грейдов

Чем выше грейд, к которому относится должность, тем больше набор (или на большую сумму) предоставляемых льгот. В таблице представлено распределение льгот в соответствии с грейдами в одной из российских компаний.

Грейды

Льготы

Медицинская страховка

Оплата общественного транспорта

Медицинская страховка

Оплата общественного транспорта

Оплата лечения в санатории

Медицинская страховка

Оплата мобильной связи

Оплата путевки на сумму________

Предоставление опционов

Персональный автомобиль

Оплата мобильной связи

Медицинская страховка

Оплата путевки на сумму________

3. Формирование пакета по «принципу кафетерия»

Приведем пример. В одном из крупных екатеринбургских торговых центров компенсационный пакет сотрудников включает: оклад, ежемесячную премию и пакет льгот, который состоит из оплаты питания, проездного на общественный транспорт и оплаты летней путевки для ребенка.

Один из успешных топ-менеджеров, коммерческий директор, не пользуется бесплатными обедами (возможно, ему нужна диетическая пища, а может, его не устраивает предлагаемое меню) и, естественно, ездит на личном транспорте (неплохо, если бы оплатили бензин); детей у него нет.

Что же в итоге? Коммерческий директор неудовлетворен, даже демотивирован предлагаемым компенсационным пакетом, и эти льготы не задержат топ-менеджера в компании.

Или возьмем такое благое намерение руководителей, как оплата посещения бассейна сотрудниками. Проведите элементарный учет, и скорее всего, окажется, что бассейном пользуются всего несколько человек, а значит, средства предприятия расходуются неэффективно. Таких примеров можно привести достаточно много. Может ли компания в существующей конкурентной среде позволить себе так разбрасываться средствами?

Что же делать? Если рассматривать стратегию действий на примере того же коммерческого директора торгового центра, для начала можно спросить у самого руководителя, в каких льготах он заинтересован (раз заинтересован — значит, более доволен работой и более привержен компании). Как оказалось, он предпочел бы следующие льготы: оплата бензина, мобильной связи, путевки — например в размере одного оклада.

Поэтому в данной ситуации из примера может применить в компании «принцип кафетерия»: в конце года распределите льготы исходя из потребностей сотрудников и возможностей предприятия. Например, составьте два-три меню с одинаковой стоимостью, но с разным наполнением и предоставьте возможность вашим сотрудникам выбрать тот пакет льгот, который бы максимально удовлетворил и мотивировал их на достижение результатов. Можно также определить условия его получения и не давать такой пакет нерезультативным работникам.

Таблица. «Принцип кафетерия»

Оплата медицинской страховки

Оплата проездного на общественный транспорт

Оплата мобильной связи, 50%

Оплата детской путевки

Оплата своей собственной путевки (в размере оклада)

Оплата санаторной путевки

Если бы в екатеринбургском торговом центре использовали «принцип кафетерия», то наш коммерческий директор выбрал бы для себя меню № 2 и был бы более мотивирован, удовлетворен и лоялен компании.

4. Монетаризация льгот

Часть льгот заменяется выдачей денежной премии. Например, предоставление такой льготы, как оплата проезда в общественном транспорте, заменяется выплатой определенной суммы в виде премии. В таком случае сотрудники могут использовать ее по своему усмотрению: одни — на общественный транспорт, другие — на бензин, третьи — на такси и т. д.

Плюс здесь в том, что уменьшается объем работы для бухгалтерии по оформлению авансовых отчетов и расчету компенсации за билеты и проездные. Минус — если раньше такая услуга предоставлялась лишь отдельным сотрудникам (и на этом предприятие экономило средства), то при монетаризации льгот ими начинают пользоваться все и затраты компании возрастают. С другой стороны, это приводит к более справедливому распределению средств.

Ниже приведены различные льготы, применяемые на зарубежных предприятиях:

- Оплата парковки

- Пенсионные планы

- Медицинское, госпитальное и хирургическое страхование (самого работника и иждивенцев)

- Организация профилактики здоровья

- Медицинский план после выхода на пенсию

- Поддержание физического здоровья после выхода на пенсию

- Услуги по госпитализации

- Освобождение (или льготы) от налогов

- Вручение подарков

- Консультации: финансовая, юридическая, психологическая

- Услуга субсидированием продуктов питания

- Скидки или бесплатные товары

- Программы поддержания физического состояния

- Спортивные клубы

- Транспорт до работы и с работы

- Дополнительное льготное страхование от безработицы

- Помощь в налаживании торговли

- Предоставление кредитов для покупки недвижимости и др.

- Авиарейсы

- Профессиональные журналы и газеты

- Пособия на особые переезды и перемену места

- Оплата затрат на супруга в деловых поездках

- Офисное оборудование на дому

- Личный шофер/телохранитель

Вывод

Льготы оказывают существенное влияние на привлечение и удержание персонала, в особенности если они определены на предприятии с учетом потребностей сотрудников и анализа льгот, предоставляемых компаниями-конкурентами.

Источник: www.kaus-group.ru

Какие льготы для организации бизнеса

31 июля 2020 года был подписан закон о «налоговом маневре в IT отрасли» (п. 1 ФЗ-265 от 31.07.2020). Этот закон говорит о льготах по налогу на прибыль и страховым взносам, но вводит также ограничение на реализацию ПО и услуг по разработке без обложения НДС. Насчет этого в одно время поднялся большой шум в комьюнити IT-предпринимателей. Однако с НДС не все так просто, мы это разберем ниже.

Льготы, которые сможет применять IT-компания с 2021 года:

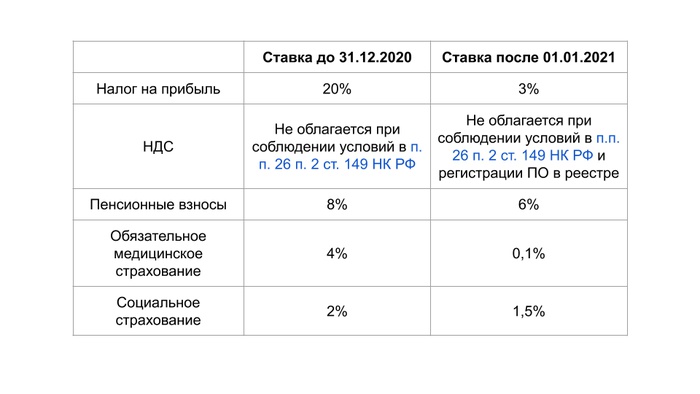

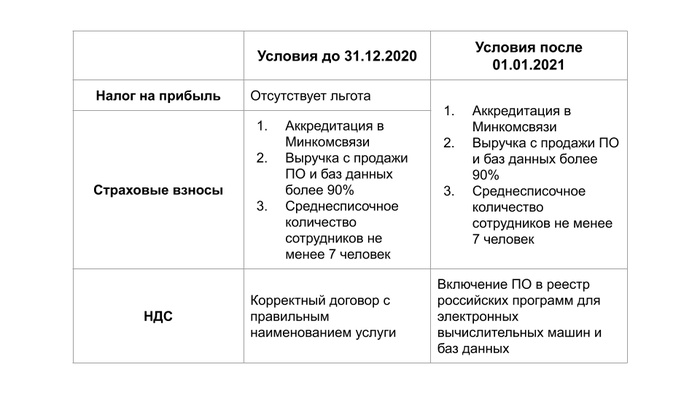

- Снижение страховых взносов до 7,6% вместо (пункт 5 (б) статьи 1 №265-ФЗ от 31.07.2020) ~15%, как у обычных компаний (пункт 9 (а, б) статьи 2 №102-ФЗ от 01.04.2020). Льгота распространяется на всех сотрудников, от уборщиц до генерального директора.

- Снижение налога на прибыль до 3% вместо 20% для IT-компаний на общей системе налогообложения.

- Льгота по освобождению реализации от НДС работает, если организация внесет свое ПО и базы данных в единый реестр российских программ для электронных вычислительных машин и баз данных.

Подробнее рассмотрим вопрос с НДС.

Льгота по НДС регулируется п.п. 26 п. 2 ст. 149 НК РФ. До 31.12.2020 формулировка закона позволяет не облагать НДС реализацию от предоставления прав на использование ПО и при продаже исключительных прав на это ПО.

Если перевести на понятный язык, то до 31 декабря 2020 года любая компания, которая разрабатывает программный IT-сервис и предоставляет доступ в этот сервис по лицензионному договору, может не облагать эту реализацию НДС. То же самое касается компаний, которые ведут разработку на заказ, только в их случае нужно передавать исключительные права на использование ПО (по сути передача интеллектуальной собственности).

С 01.01.2021, чтобы воспользоваться этой льготой, потребуется включить разработанное ПО и базы данных в единый реестр российских программ для электронных вычислительных машин и баз данных (п. 1 ФЗ-265 от 31.07.2020). Это будет дополнительное бюрократическое препятствие для получения льготы IT-компанией, особенно для компаний, которые осуществляют заказную разработку (аутсорсинг).

RB.RU организует встречу проекта Founders’ Mondays для начинающих и опытных предпринимателей. Дважды в месяц по понедельникам.

В этом законе отдельно отмечается, что льготой не смогут воспользоваться площадки, которые дают возможность рекламного размещения (например, рекламная площадка желтого поисковика).

Дополнительные особенности работы с этим «льготным НДС»:

- IT-компания, работающая на ОСН (общей системе налогообложения) и реализующая свое ПО с помощью этой льготы без НДС, не сможет принять входящий НДС к вычету, который был направлен на эту реализацию (п. 1 ст. 171 НК РФ, п. 4 ст. 166 НК РФ). Если компания для разработки ПО пользовалась услугами и товарами подрядчиков с НДС, то она не сможет принять к вычету этот НДС от подрядчика.

- Однако в этом случае (пункт 1) компания на ОСН сможет учесть размер НДС в стоимости товаров и услуг, тем самым уменьшив налог на прибыль (п.п. 1 п. 2 ст. 170 НК РФ). Например, компания купила услугу у поставщика на ОСН за 120 рублей, в том числе 20 рублей НДС. Если реализация компании не облагается НДС, то организация примет в расходы 120 рублей (100 рублей стоимость услуг, 20 рублей НДС). Если организация облагает реализацию НДС, то организация примет в расходы 100 рублей (только стоимость товара), а НДС примет к вычету.

- Если покупателем IT-компании является компания на ОСН, которая требует входящий НДС, чтобы принять его к вычету, то IT-компания должна выставить реализацию с НДС по 20% ставке. Иначе покупатель не сможет принять НДС к вычету (отсылка к первому пункту).

- Если покупателем IT-компании является компания на УСН и IT-компания не будет пользоваться льготой (будет выставлять реализацию с 20% НДС), то в этом случае покупателю не будет выгодно сотрудничать с такой компанией, потому что она не сможет принять НДС к вычету. Если же IT-компания будет использовать льготу, то предложение для покупателя на УСН будет таким же, как от других подрядчиков на УСН.

Если подытожить, то:

- Небольшие IT-компании в основном работают на УСН 6% или УСН 15%, поэтому маневр в НДС и по налогу на прибыль их будет мало касаться.

- IT-компании, которые работают на ОСН — это в основном крупные IT-компании, работающие с крупными заказчиками, которые так же на ОСН. Они, скорее всего, вообще не применяют эту льготу, чтобы давать НДС к вычету для своих покупателей.

- Компании на ОСН, которые оказывали услуги по разработке сайта для подрядчиков на УСН, не смогут применять льготу, потому что не смогут зарегистрировать сайт в реестре.

Так что нельзя однозначно сказать, что условное «лишение льготы по НДС» значительно увеличит налоговую нагрузку компании на ОСН или отвернет множество клиентов. Нужно считать.

Ниже приведена таблица с размером ставок до 2021 и после 2021 года.

Как получить льготы и как с ними работать

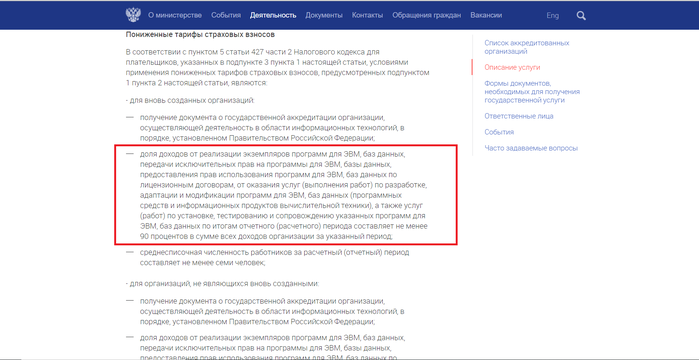

Для того чтобы применять льготы с 2021 года, организация должна получить аккредитацию Минцифры и включить свое ПО в единый реестр российских программ для электронных вычислительных машин и баз данных:

- Выручка от реализации ПО и баз данных должна составлять не менее 90%. Причем для давно функционирующей организации выручка считается за девять месяцев предыдущего года (организация хочет применять льготы в 2021, значит, за 9 месяцев 2020 года у нее должна быть выручка от реализации ПО в 90%), а для недавно созданной — за последний квартал (организация открылась в 2021 году, сдала квартальную отчетность, и если выручка от реализации ПО составляет 90%, то она может применять льготы).

- Среднесписочное количество сотрудников должно составлять не менее семи человек, по максимальному количеству ограничений нет. Условия соблюдения критерия для давно функционирующих организаций и для недавно открытых такие же, как для выручки. Среднесписочное число рассчитывается следующим образом = [общее количество сотрудников за девять месяцев или за последний квартал, которые были в компании] / [девять месяцев или три месяца].

- Для получения льгот по НДС потребуется подать документы через сайт реестра. Главные условия получения льгот: чтобы ПО попадало в коды продукции (их можно найти в приложении №1 к официальной методичке с сайта реестра), чтобы ПО попадало в нужный класс программного обеспечения (приложение №2 из официальной методички), чтобы организация имела исключительные права на ПО, доля участия граждан РФ составляла более 50% (пункт 2). Полные официальные требования указаны в правилах ведения реестра, пункт 5.

Как получить льготы

Налог на прибыль и страховые взносы

Чтобы получить льготы по страховых взносам и налогу на прибыль, нужно заполнить два документа для аккредитации в Минцифре:

- Заявление о предоставлении государственной аккредитации.

- Справка за подписью руководителя организации, подтверждающая, что организация работает в области ИТ.

Отправить документы можно по почте либо курьером напрямую в министерство. Точные адреса указаны на сайте. Заявления рассматривают в течение 30 рабочих дней с даты получения документов (до шести недель = 1,5 месяца).

НДС

С получением льготы по НДС придется попотеть:

- Нужен аккаунт организации в ЕСИА (по сути, Госуслуги). Если вы хоть раз сдавали отчетность по ООО, ваш бухгалтер уже должен был создать учетную запись.

- Нужна ЭЦП для подписи заявлений.

- Нужно подать заявление о регистрации ПО в реестр через сайт реестра (пункт 19). Авторизация в реестре происходит через ЕСИА. Вам потребуется зайти в личный кабинет и подать заявление: указать необходимые данные и приложить пакет документов. Список документов указан в официальной инструкции. Среди этих документов: устав; документы, подтверждающие исключительность права владения ПО; техническая документация и другие.

Исчерпывающий список документов для подачи заявления представлен в этом документе (пункт 14 и 15).

Решение о регистрации заявления принимается в течение 20 рабочих дней после подачи всех документов (пункт 36).

Далее заявление рассматривается Экспертным советом по программному обеспечению Минцифры. Решение может приниматься до 65 рабочих дней (пункт 10), но обычно происходит быстрее.

По регламенту общий срок включения ПО в реестр составляет до 85 рабочих дней (~3,5 месяца), так что если вы хотите с 2021 применять освобождение от НДС, то лучше уже сейчас подавать документы на регистрацию (тем более что вас могут развернуть, если, например, подадите не те документы или не предоставите всю информацию).

На сайте реестра можно посмотреть, какое ПО находится в реестре. Сейчас там порядка 8140 программных продуктов.

Как работать после получения льгот, чтобы сохранить право их использования

Налог на прибыль и страховые взносы

Вам нужно будет соблюдать пропорцию по выручке на уровне 90% и поддерживать уровень среднесписочного количества сотрудников не менее чем из семи человек.

В договорах нужно внимательно обратить внимание на наименование услуги. Оно должно содержать формулировку «Разработка программного обеспечения для электронно-вычислительных машин» или «Разработка базы данных для электронно-вычислительных машин». Формулировки можно взять прямо из условий применения льготы на сайте Минкомсвязи.

В остальном нужно следить за первичкой так же, как по другим документам, чтобы были все подписи и печати, корректные реквизиты с суммами.

Минцифра будет контролировать выполнение этих требований с помощью статистической отчетности, которую обязаны предоставлять юридические лица, прошедшие аккредитацию.

НДС

Главный критерий освобождения от НДС — наличие ПО в реестре. Исключить ПО из реестра могут по следующим причинам (пункт 68):

- Если организация самостоятельно подаст сведения об исключении ПО из реестра.

- Если организация передаст исключительные права на ПО организации, которая имеет в своем капитале более 50% иностранного присутствия (подпункт (а) пункта 5 и 42 Правил).

- Если обнаружится факт передачи недостоверных данных организацией в реестр при подаче заявления о включении в реестр и при изменении сведений.

- Один раз в год уполномоченный орган будет проверять действительность данных в реестре. Если будут найдены несоответствия, то ПО исключат из реестра. Методика проведения проверки устанавливается уполномоченным органом. (Пункт 30(4) Правил).

- Если организация не уведомит об изменениях в ПО в течение пяти рабочих дней после вступления в силу этих изменений. Например, уведомлять нужно при изменении следующих параметров:

- названия ПО;

- кода продукции в соответствии с Общероссийским классификатором продукции;

- адреса с документацией по ПО;

- класса ПО;

- адреса страницы, на которой размещена информация по стоимости ПО;

- остальные пункты можно найти в пункте 30 и 4 Правил.

Государство оставило возможность освобождения реализации от НДС при продаже ПО, но сделала процедуру получения «льготы» бюрократизированной. Компаниям придется потратиться на хорошего юриста и поддерживать актуальность данных в реестре. Юридические компании берут за эту услугу от 80 до 200 тысяч рублей.

Таблица требований к организациям до 31.12.2020 и после 01.01.2021 года:

Что поменяется для IT-компаний после налогового маневра

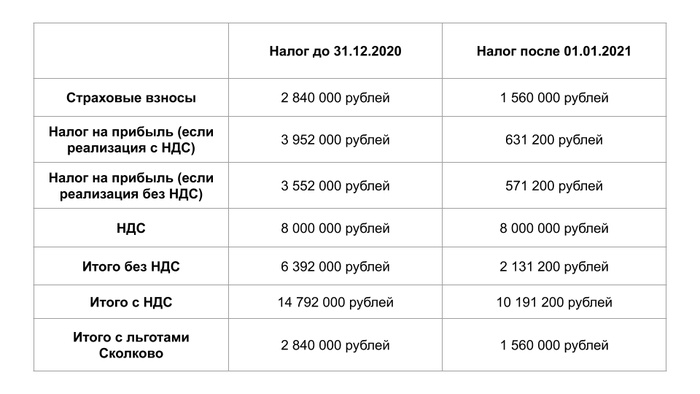

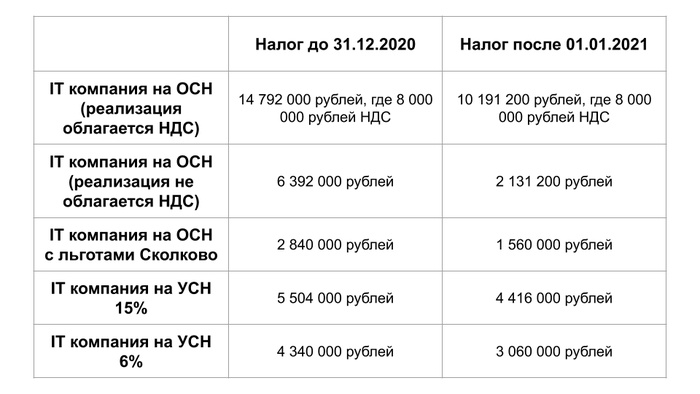

Сравним, какая налоговая нагрузка будет у IT-компании в 2020 году и в 2021 году при условии наличия аккредитации в Минкомсвязи и отсутствии регистрации ПО в реестре.

- Выручка = 50 млн рублей в год без учета НДС;

- Расходы на подрядчиков и товары = 10 млн рублей в год без учета НДС;

- Зарплата на руки по всем сотрудникам = 17,4 млн рублей в год;

- НДФЛ = 2,6 млн рублей в год;

- НДС с выручки = 50 * 20% = 10 млн рублей в год;

- НДС входящий с подрядчиков = 10 млн * 20% = 2 млн рублей в год.

Для ОСН

Отдельно выделим комбо, которое может значительно сократить налоговую нагрузку IT-компании без пляски с включением ПО в реестр:

- Компании нужно получить аккредитацию Минцифры, чтобы получить льготы по страховым взносам.

- Компании нужно стать резидентом «Сколково». Подробно разберем этот кейс в следующей статье.

Резидентство позволяет получить освобождение от уплаты НДС (п. 1, ст. 145.1 НК РФ) и налога на прибыль (п.1, ст. 246.1 НК РФ).

Для общей системы налогообложения получатся следующие значения:

Налоговая нагрузка для компаний на ОСН до и после 01.01.2021 года

Если организация не будет регистрировать свое ПО в реестре и начнет выставлять НДС с реализации, то у организации появится НДС в размере 10 млн рублей в год. При этом организация сможет принять входящий НДС к вычету и уменьшить НДС к уплате (вместо 10 млн рублей уплатит 8 млн рублей).

Отметим, что НДС — это не налог организации, а косвенный налог. Это значит, что НДС платит покупатель организации, а организация его только перечисляет в бюджет — является налоговым агентом.

Если рассмотреть уплату в данном примере, то исходящий НДС в 10 млн рублей платит покупатель организации, а 2 млн рублей входящего НДС платит сама организация.

Если рассматривать это в рамках рынка, то для клиентов ваши услуги станут дороже на 20%, если ранее им не требовался входящий НДС. Соответственно, вы можете их потерять, если они находятся на УСН, потому что им будет выгоднее обратиться к компании на УСН.

Если у вас все клиенты ОСН, то для вас в плане НДС ничего не изменится. Если у вас множество клиентов на УСН, то в этом случае вы можете уменьшить стоимость услуг за счет прибыли компании (что нелогично делать), либо придется регистрировать ПО в реестре.

Расход компании на страховые взносы после получения льготы уменьшится практически в два раза (с 14% до 7,6%). По налогу на прибыль выгода получается в ~семь раз (с 20% до 3%).

Так что налоговый маневр для компаний на ОСН выходит не таким уж и плохим. Крупные компании все равно работают с НДС и льготу все же можно получить, но процесс значительно усложняется. Но существенный минус присутствует — для покупателей на УСН услуги станут на 20% дороже, если компания-разработчик не внесет свое ПО в реестр.

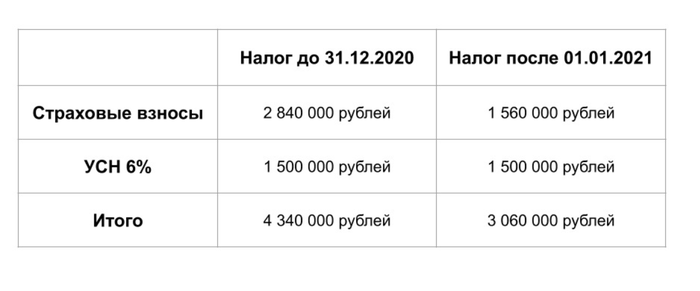

Для УСН 6%

Для компаний на УСН 6% будет значительная экономия на страховых взносах, сумма налога УСН 6% уменьшается на величину страховых взносов, но не более чем на половину от суммы налога УСН 6% (подпункт 3 пункта 3.1 статьи 346.21 НК РФ). Формула расчета налога такая:

Сумма УСН 6% = [Выручка * 6%] — [сумма страховых взносов]

Если сумма страховых взносов больше, чем [выручка * 6%]/2, то размер УСН 6% можно уменьшить только на [выручка * 6%]/2. Например такая ситуация вышла в нашем примере:

Компания на УСН 6% платит в бюджет минимум 3% с оборота без учета страховых взносов и НДФЛ.

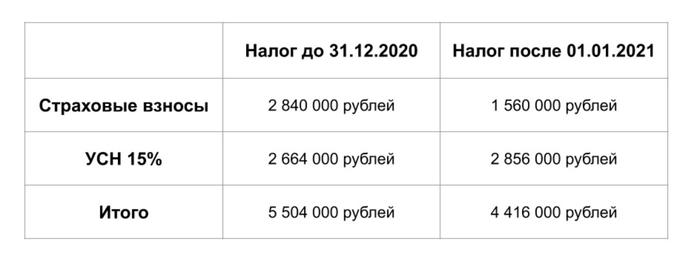

Для УСН 15%

Для компаний на УСН 15% будет значительная экономия на страховых взносах, но налог на УСН 15% поднимается, потому что сумма страховых взносов уменьшилась, а страховые взносы входят в расходы. Формула примерно такая:

Налог на УСН 15% = [Выручка] — [Расходы на подрядчиков] — [Страховые взносы]

Чем меньше страховые взносы, тем больше налог на УСН 15%.

Как достичь максимума

Итоговая налоговая нагрузка IT-компаний до 2020 года и с 2021 года

Ранее формулировка п.п. 26 п. 2 ст. 149 НК РФ позволяла делать сайты и не выставлять НДС (сайт попадает под определение программы для ЭВМ по статье 1261 ГК РФ), то с 01.01.2021 это будет невозможно. У вас просто не примут заявку на регистрацию этого ПО, вы не сможете вписать корректные коды продукции и класс ПО.

Если вы работали на ОСН и ваши основные заказчики были на ОСН, то вы почувствуете сильное облегчение налоговой нагрузки из-за снижения страховых взносов и налога на прибыль (с НДС изменений не будет). Ваша налоговая нагрузка может получиться ниже, чем у компаний на УСН 6%.

Если вы работаете на ОСН и пользовались льготой, чтобы делать реализацию без НДС для подрядчиков на УСН, то вам придется внести свое ПО в реестр. А если вы разрабатывали сайты, то вы больше не сможете применять льготу по НДС.

Если вы на ОСН и ваши основные заказчики — иностранные компании не из России, ваша налоговая нагрузка будет практически нулевая или даже государство будет доплачивать вам (за счет вычетов по НДС). Зависит от структуры расходов.

Если вы на УСН 15% или УСН 6%, то у вас будет значительная экономия — в два раза — на страховых взносах.

Если вы хотите сократить свою налоговую нагрузку до минимума, получайте аккредитацию в Минцифре и становитесь участником «Сколково».

Фото на обложке: Shutterstock/Akira Kaelyn

Изображения в тексте предоставлены автором

Источник: rb.ru

Налоговые льготы для предприятий малого бизнеса

В этой статье мы расскажем о льготах для малого бизнеса, рассмотрим их основные виды.

Сегодня вы узнаете:

- Какие предприятия являются малым бизнесом и могут рассчитывать на льготы;

- Какие административные или налоговые льготы предлагаются государством;

- Особенности государственных льгот для IT—компаний.

Какие виды деятельности чаще попадают под льготы

Под льготными условиями понимается некоторое послабление в уплате налогов, оформлении документации и упрощенного ведения учета. Такие меры снижают поступления в бюджет государства, но способствуют появлению и развитию успешных бизнес-проектов. Для государства наиболее приоритетными являются следующие сферы деятельности:

- Предоставление услуг населению;

- Торговля и производство товаров массового потребления, продуктов питания;

- Экологический туризм;

- Благоустройство и переработка бытового мусора;

- Предоставление маркетинговых или рекламных услуг;

- IT—технологии и инновации;

- Коммунальная сфера;

- Сельское хозяйство и переработка продукции.

Экономисты считают, что льготы для малого бизнеса помогут снять социальный дисбаланс и напряжение в обществе, создадут перспективные рабочие места и поднимут отдельные отрасли экономики.

Признаки предприятий «малого бизнеса»

Последние поправки в законодательство расширили круг фирм, которые попадают под определение «малый бизнес».

К ним относятся предприятия со следующими данными:

- Средняя учетная численность персонала не превышает 100 сотрудников (или 15 работников для микробизнеса);

- Общая сумма дохода, которая рассчитана на основе налоговой декларации, не превышает 800 млн. руб. за год (для предприятий микробизнеса — 120 млн. руб.);

- Процент капиталовложений в уставный капитал от других фирм не должен превышать 49%;

- Доля участия гос.образований, религиозных, общественных организаций, а также фондов не должна быть свыше 25%.

Но есть исключения из последних 2-х пунктов, когда указанные лимиты не касаются следующих организаций:

- Участников проекта «Сколково».

- Предприятий, использующих в своих проектах высокотехнологичные разработки — «детища» своих учредителей — научных или бюджетных организаций.

- Акционеров инновационного экономического сектора, а также компаний, владельцы которых включены в список Правительства на государственную поддержку инновационной деятельности.

Единый реестр компаний малого бизнеса был создан 1 августа 2016г. на основании данных сформированных налоговиками и далее постоянно обновляется. Данные были взяты из отчетов компаний — сведения о среднесписочной численности работников, о доходах, регистрационные данные, а также иная информация, имеющаяся в других источниках госорганов.

Доступ к реестру можно получить на сайте ФНС. Достаточно лишь ввести свои регистрационные данные: ИНН, ОГРН, название компании и проверить есть ли ваше предприятие в этом списке. Также можно данные уточнить и дополнить, сделав соответствующее заявление в налоговую.

Если вашей компании в Реестре нет, то пользоваться льготами малого предприятия вы не имеете права.

Административные льготы для малого бизнеса

Многие предприятия разной формы собственности жалуются на большое количество сложностей при оформлении документации, проведении проверок и сдачи отчетности. Поэтому льготы для бизнеса в этой сфере направлены на упрощение работы и становление новой компании.

Основные административные льготы, на которые может рассчитывать малый бизнес:

- Бухгалтерский учет допустимо вести в упрощенной форме, с начислением амортизации по основным средствам один раз в год, а не ежемесячно. Материальные и производственные затраты можно сразу списывать на издержки, а не по мере использования. Разрешается вести учет при помощи сплошного метода регистрации хоз.операций;

- Отсутствие фиксированного лимита в кассе предприятия. Чтобы воспользоваться таким льготным правом, руководство должно издать отдельный приказ об отказе от лимита. Вместо работы на кассовом аппарате, можно ограничиться выдачей товарного чека покупателю.

- Возможность на льготных условиях заключать договора аренды с региональными или местными органами власти. Такая привилегия доступна в течение 5 лет, после чего должна продлеваться.

- Право на упрощенное оформление трудовых отношений на предприятии. Срочный трудовой договорможно подписать с любым нанятым сотрудником на срок до 5 лет (при согласии самого работника).

- Возможность получать финансовые субсидии на развитие бизнеса от властей разного уровня. К ним относятся оплата образовательных или переобучающих программ, частичное погашение лизинговых соглашений при покупке нового оборудования.

- Применение пониженных ставок налогов для компаний, ведущих свою деятельность в рамках УСН или ЕНВД.

В качестве административных льгот для компаний малого бизнеса предусматривается ограничение числа проверок, которые отнимают много времени и являются настоящей проблемой для новых компаний:

- Общее время проверок за год суммировано не должно превышать 50 часов. Это правило распространяется на все инспекции и плановые проверки;

- Интересное нововведение — надзорные каникулы. Они будут действовать до конца 2018 года. В это время наложено своеобразное вето на проведение плановых проверочных мероприятий для неналоговых органов (к примеру, пожарные и санитарные инспекции). Такой льготой могут пользоваться новые и уже работающие предприятия малого бизнеса.

В отдельных регионах местные органы управления могут предлагать малому бизнесу собственные временные льготы, чтобы стимулировать бизнес в конкретной области.

Для небольших предприятий проблемой является получение займа в банке. Поэтому возможность получения государственной гарантии при обращении за кредитом тоже является льготной привилегией.

Налоговые льготы для малого бизнеса

Наиболее актуальный вопрос для предприятий этого сектора — различные налоговые льготы для бизнеса. Они помогают экономить капитал, направлять его на важные статьи расходов.

Существуют специально разработанные системы налогообложения, на которые могут рассчитывать предприниматели:

- Упрощенная (УСН) — помогает экономить за счет уплаты одного налога и ведения небольшого количества документации. Подходит, если обороты за год не превышают 150 млн. руб.

- Единый налог на вмененный доход (ЕНВД) — практически заменяет собой НДС и налог на прибыль. Для него не определен лимит годового дохода, но деятельность должна вестись строго по видам, определенным региональными законами и численность работников не превышать 100 человек.

- Единый сельскохозяйственный налог (ЕСХН) — льгота, направленная на поддержку фермерских предприятий. Он поддерживает производителей, работающих на земле и занимающихся продажей собственного сырья.

- Патентная система (ПСН) — простой вариант, который подходит индивидуальным предпринимателям, имеющим в штате не более 15 сотрудников. При годовом доходе до 60 млн. руб. можно перейти на ПСН, которая отличается невысокими платежами в бюджет, минимальным количеством документации и отчетности.

Законодательно предусмотрено право властей в регионах временно устанавливать более низкие ставки по местным налогам и сборам. Это поможет стимулировать малый бизнес на территориях, где высокий уровень безработицы и есть острая необходимость создания рабочих мест.

Предприниматели могут направлять сэкономленные средства на расширение производства или переоборудование мощностей.

Также правительством были введены налоговые каникулы.

Особенности льгот для IT—компаний

Понимая всю необходимость быстрого развития инноваций и компьютерных технологий, государство выделило IT—бизнес в качестве приоритетной сферы. Для них льготные условия работы продлеваются один раз в 5 лет, а налоговые ставки заметно снижены.

Например, при уплате в бюджет взносов на заработную плату персонала, расчет ведется по ставке 14% вместо стандартных 30%.

Рассчитывать на налоговые или административные льготы от государства могут IT—компании, отвечающие следующим критериям:

- Общее количество занятого персонала должно быть не менее 30 человек;

- Более 90% от годовой прибыли составляет сумма от реализации собственных услуг или технологий;

- Предприятие должно оформить аккредитацию в Минкомсвязи.

Чтобы не потерять льготы, IT—компания должна строго вести документацию, учет и не выходить за рамки малого бизнеса.

Оформление льготных условий

Работать на льготных условиях могут как новые, так и активно действующие предприятия малого бизнеса. Предварительно следует внимательно изучить все особенности выбранной льготной системы налогообложения, узнать об условиях и субсидиях в отдельно взятом регионе.

Руководству предприятия потребуется пересмотреть существующую учетную политику, ведение бухгалтерского учета и скорректировать отчетность в соответствии с требованиями.

Кроме льготных условий работы и налогообложения, малый бизнес имеет право на различные виды финансовых субсидий, инвестиции или займы из специальных государственных фондов. Получают развитие специализированные программы по созданию бизнес-инкубаторов для начинающих предпринимателей, помогающие неопытному бизнесу крепче стать на ноги.

Источник: bizguid.ru