Управление личным бюджетом помогает экономить на необязательных тратах и быстрее достигать финансовых целей . Расскажем, чем личный бюджет отличается от семейного , как его планировать и каких ошибок стоит избегать.

Что такое личный бюджет и чем он отличается от семейного

Личный бюджет — это личные деньги человека, которые он может тратить как угодно. Личный бюджет может складываться из разных доходов:

- зарплата;

- подработки;

- пассивный доход (например, от сдачи жилья в аренду);

- карманные деньги;

- стипендия;

- доходы от инвестиций.

Семейный бюджет отличается от личного тем, что он формируется из доходов нескольких членов семьи и расходуется совместно, а личный бюджет формируется из доходов одного человека и расходуется только на его нужды.

Например, я замужем, и у нас с мужем есть семейный бюджет . Большую часть доходов мы планируем и тратим совместно: на ипотеку, ремонт, питание, одежду, развлечения.

Топ-3 моих правила ведения бизнеса ⚡️

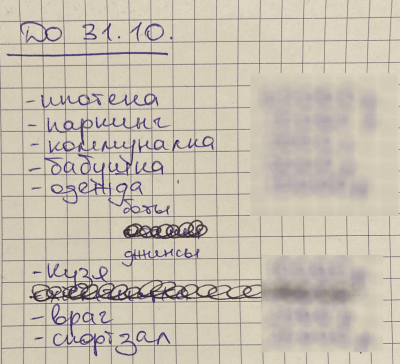

Раз в месяц мы садимся и выписываем все предстоящие расходы в простой блокнот. Постоянные расходы там одни и те же, но иногда добавляются переменные: подарки на дни рождения близких, химчистка после завершения сезона, внеплановый осмотр кота у ветеринара.

Чтобы спланировать бюджет и ничего не забыть, мы открываем календарь; он подсказывает, когда нужно отложить на празднование годовщины, на отпуск или на очередной платеж по кредиту.

Примерно так выглядит наш список семейных трат. Сюда мы включаем все общие расходы: от оплаты коммунальных услуг до покупки корма коту. То, что оплатили, зачеркиваем

Примерно 20% от личного дохода каждый из нас тратит на себя. Например, я сейчас коплю на поездку к подруге в Калининград и на образовательные курсы. Для этого у меня есть две копилки в банке. Пополняю их вручную каждый раз, когда мне на карту поступают деньги. Также при необходимости я трачу свои личные деньги на разные мелочи: поход к косметологу, хобби, домашние растения.

Для чего нужен личный бюджет

Главная цель личного бюджета — контроль и оптимизация финансов, ведь невозможно управлять тем, что не измеряется. Учет доходов и расходов повышает уровень жизни, а в идеале позволяет добиться финансовой свободы.

Управление личным бюджетом поможет:

- быстрее добиваться финансовых целей ;

- меньше тратить и больше откладывать;

- обрести чувство контроля над своими деньгами;

- выявить и минимизировать ненужные траты;

- подготовиться к непредвиденным тратам;

- оценить максимальную долговую нагрузку;

- выработать финансовую дисциплину.

Одно из преимуществ ведения личного бюджета в том, что я точно знаю, сколько зарабатываю. Я фрилансер, поэтому мои доходы нерегулярны: сегодня заплатил один клиент, завтра — второй, через неделю — третий. Мой доход зависит от нагрузки, а не от количества часов, которые я просиживаю в офисе. Если бы я не учитывала каждое поступление, я бы не знала, сколько на самом деле у меня есть денег.

7 правил ведения финансового учета для предпринимателей

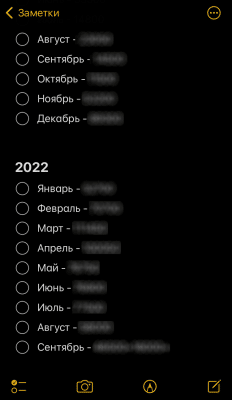

Я фиксирую доходы уже три года — с момента, как ушла из найма. Делаю это в заметках на телефоне: записываю уже пришедшие деньги и те, которые еще предстоит получить, например что клиент Х должен заплатить мне 20 000 рублей до 17 сентября.

Фиксирую доходы не в приложении и не в таблице Excel, а в обычных заметках в телефоне

Благодаря учету доходов я могу корректировать свой образ жизни. Например, в августе из-за отпуска я заработала меньше обычного. В этом месяце мне пришлось отказаться от покупки новых книг и сначала дочитать те, что уже стояли на полках. При этом на большие цели я продолжаю откладывать вне зависимости от размера дохода — они важнее, чем сиюминутная радость от посещения книжного магазина.

Что касается расходов, то я не слежу, куда именно уходит каждый рубль. Так как я расплачиваюсь только безналом, мне достаточно выписки в мобильном приложении, что 500 рублей я потратила в супермаркете. Все эти расходы я спишу на продукты, и неважно, что по факту я накупила на эти деньги одних шоколадок.

В жизни и в ведении личного бюджета я придерживаюсь такого правила: лучше не больше экономить, а больше зарабатывать.

Три принципа планирования бюджета

Чтобы грамотно планировать личный бюджет, нужно разобраться с базовыми понятиями финансовой грамотности. Она лежит в основе этих трех принципов.

Тратить меньше, чем зарабатываете. Для этого приходится следить, чтобы доходы превышали расходы. Вот как я это делаю.

- В среднем я зарабатываю в месяц одну и ту же сумму уже полгода, т. е. я заранее примерно знаю свой доход. Пусть это будет 100 000 руб.

- От этой суммы 20% я откладываю в свои личные копилки — это 20 000 руб. Делаю это не с остатка в конце месяца, а в момент поступления денег на счет.

- Еще примерно 65% идет в семейный бюджет — это 65 000 ₽.

- Получается, у меня остается 15 000 руб. в месяц на личные расходы. Я могу потратить их все или не потратить ничего. Главное, что на втором и третьем этапах я покрыла все обязательства и отложила нужную сумму в копилку.

На большие цели я стараюсь откладывать хотя бы 10% от доходов на банковские счета с процентами — это позволяет обгонять инфляцию и защитить деньги от обесценивания. Если есть возможность сэкономить еще больше, я предпочту отложить деньги, чем потратить их на незапланированный поход в ресторан или на концерт.

Увеличивать доход. Сумма, которую можно сэкономить на сокращении расходов, ограничена. В конце концов можно дойти до точки, когда сокращать будет нечего.

Вместо тотальной экономии лучше искать дополнительные источники дохода. Можно пообщаться с руководителем о повышении зарплаты, найти подработку или более высокооплачиваемую работу, открыть бизнес.

Для повышения дохода я делаю вот что:

- Прохожу обучение в смежных сферах, чтобы предлагать клиентам более широкий спектр услуг и брать за это больше денег.

- Каждому следующему клиенту повышаю цены на 10–20%.

Благодаря этому за два года я увеличила свой доход вдвое. Инфляцию я точно обгоняю, да и общий уровень жизни у меня стал выше.

Подготовиться к непредвиденным ситуациям. Может случиться что угодно: болезнь близких или питомца, увольнение, декрет, кризис, незапланированный ремонт. Все эти ситуации требуют быстрого реагирования и больших вложений. Если вы к ним не готовы, они могут сильно ударить по кошельку.

Есть два способа подготовиться к экстренным расходам: регулярно откладывать деньги в резервный фонд и вовремя оплачивать страховки — медицинскую, на квартиру, на автомобиль.

Признаюсь, у меня нет подушки безопасности. В прошлом году муж заболел и месяц провел в больнице. В это время мы сильно просели в доходах, а в запасе у нас ничего не было. Мне тогда пришлось работать гораздо больше, чтобы хоть как-то компенсировать эту ситуацию.

Сейчас мы откладываем 10% от наших общих доходов на черный день. Для этого мы открыли банковский вклад со ставкой 6%.

Как вести личный бюджет

Где именно вести бюджет, не так важно: это может быть простой блокнот, табличка в Excel или мобильное приложение. Многие следят за деньгами в приложениях банков. В них можно посмотреть, когда и на что вы потратили деньги, сколько и от кого получили.

Но важно соблюдать универсальные принципы ведения личного бюджета.

Шаг 1: определяем финансовые цели. Финансовой целью может быть что угодно:

- купить новый телефон;

- съездить на море;

- сделать ремонт;

- досрочно закрыть кредит;

- пройти медицинское обследование;

- получить дополнительное образование и пр.

Когда цели выбраны, для них нужно создать копилки, например открыть накопительные счета и настроить автоматическое пополнение. После того как накопите на одну цель, заменяйте ее на другую. У меня сейчас две цели: навестить подругу в Калининграде и купить образовательные курсы.

Под каждую цель у меня открыт отдельный счет в банке. Копилки я пополняю постепенно: перечисляю туда по 10% от дохода каждый раз, как получаю деньги от заказчиков

Шаг 2: рассчитываем бюджет. Для этого нужно посчитать доходы и расходы за последний месяц.

В конце месяца вычитаем из доходов расходы, а полученную сумму распределяем по копилкам. Чтобы откладывать еще больше, подумайте, от каких трат вы можете отказаться. Действительно ли вам нужна десятая пара кроссовок? А эта книга, которая год будет стоять на полке непрочитанной?

Шаг 3: составляем личный финансовый план. Это своеобразная денежная карта, благодаря которой вы будете знать свои финансовые цели и сроки их достижения. Цели из этого списка должны соответствовать вашему бюджету.

Например, мои цели можно расписать так:

- Съездить в Калининград — 40 000 руб. до ноября. Мне не хватает на реализацию 10 000 руб.— это примерно 10% от предстоящего октябрьского заработка, т. е. я как раз успею накопить нужную сумму к сроку.

- Купить образовательные курсы — 30 000 руб. до конца декабря. После поездки в Калининград у меня будет два месяца, чтобы накопить на эту цель. Здесь я тоже успеваю: буду откладывать по 15% от ежемесячных доходов.

Какие ошибки допускают при ведении бюджета

Делают финансовые цели невыполнимыми. Я могла бы заложить на поездку в Калининград 300 000 руб., но за два месяца я столько не получу.

Не откладывают подушку безопасности. Даже если я накоплю на все свои цели, в любой момент может случиться форс-мажор, и накопленные деньги придется тратить на решение проблем.

Забывают о непредвиденных расходах. Например, в аэропорту мне придется доплачивать за перевес багажа. Лучше заранее добавить к нужной сумме пару тысяч.

Игнорируют рост цен и повседневные траты. Пока я планирую поездку, билеты могут подорожать. Вместо запланированных 7000 руб. мне придется заплатить 10 000 руб. Нужно или купить билеты заранее, или добавить к нужной сумме процент.

Не ведут финансовый учет. Если бы я не знала, сколько точно зарабатываю, вряд ли бы я смогла рассчитать, какую сумму и к какому сроку я смогу отложить на свои цели.

Главное

- Личный бюджет — это бюджет одного человека: формируется из его доходов и тратится по его усмотрению.

- Ведение бюджета поможет разобраться в личных финансах, оптимизировать расходы и накопить на большую цель.

- Планирование бюджета строится на трех принципах: доходы больше расходов, дополнительные источники заработка, подушка безопасности.

- Чтобы составить личный бюджет, нужно определить финансовые цели, зафиксировать доходы и расходы, прописать личный финансовый план.

- Главные ошибки в финансовом планировании — это его отсутствие и надежда только на один источник дохода.

Источник: www.raiffeisen-media.ru

10 базовых правил финансовой грамотности

То, что вы найдете в сегодняшней статье – это не волшебные цитаты о том, как стать богаче. Это 10 основ экономической деятельности для каждого современного человека, которые помогут разумно управлять своими деньгами: копить их, рационально тратить, сохранять и правильно вкладывать.

Тратьте меньше, чем зарабатываете

В 1960 году в Стэнфордском университете был проведен знаменитый Зефирный эксперимент. Ученые предложили группе детей по кусочку зефира. Затем они сказали, что уйдут на несколько минут, но если дети смогут потерпеть и не съедят свой зефир, они получат еще кусочек. В результате только треть детей не поддались искушению и получили свою награду. Спустя годы, эти дети показали более высокий уровень успеха во многих сферах жизни.

Умение ограничивать свои желания и откладывать деньги – ключевой навык в достижении финансовой свободы. Заведите себе правило каждый месяц откладывать не менее 10% своего дохода, вы ведь вполне сможете прожить на оставшиеся 90%, не так ли?

Для чего это нужно? В будущем вы сможете создать на основе этого капитала пассивные источники дохода, пополнить резервный фонд или скопить средства на что-то дорогостоящее.

В первую очередь удовлетворяйте базовые потребности

Когда стоит вопрос между «отложить эту сумму на покупку квартиры» и «лишний раз поехать за границу», какой выбор сделаете вы? Здравый смысл подсказывает, что в первую очередь следует удовлетворить базовую потребность в жилье. И лишь затем можно пускаться во все тяжкие и тратить деньги на развлечения.

Не делайте спонтанных покупок

Здесь вполне уместна небольшая история реального человека: «Однажды я был в другом городе и наткнулся на огромный книжный рынок. Моя страсть к книгам слишком велика, чтобы я не застрял там на часок. И, как результат, я вышел оттуда с кипой книг. Мало того, что они затрудняли передвижение, так с тех пор я не прочитал ни одной из них. Сумма, конечно, была потрачена небольшая, но совершенно бессмысленно».

Вот вам еще один факт. К концу 2019 года мировой рынок рекламы составит 625 млрд. долларов. Знаете, на что идет хороший процент от этих денег? На то, чтобы заставить вас нарушить это правило и все-таки совершать спонтанные покупки.

Способ избежать этого – планировать свои расходы. Каждый месяц составляйте свой бюджет. Выделите обязательные платежи (коммунальные услуги, транспорт, Интернет, различные абонементы и т.д.), средства на еду, развлечения и другие категории.

Создавайте финансовые резервы

Любое государство или частное предприятие имеет резервные фонды в структуре бюджета. Их наличие обусловлено непредсказуемостью мира, в котором мы живем. Финансовые кризисы, потеря работы, внезапная болезнь, судебный иск от недоброжелателя – все эти «черные лебеди» могут моментально опустошить ваш кошелек. Обязательно создайте свой личный резервный фонд на случай непредвиденных обстоятельств.

Отслеживайте свои траты

Есть три главных загадки жизни: откуда берется пыль, где пропадают носки и куда деваются деньги. Что ж, по крайней мере одну из них вы можете решить. Понаблюдайте за своими тратами в течение месяца, и вы наверняка обнаружите удивительные закономерности. А еще – массу возможностей сэкономить.

Вы можете просто собирать чеки и записывать суммы в блокнот или же воспользоваться одним из мобильных приложений для финансового менеджмента.

Учитесь экономить

Умение экономить – это не скряжничество, а осознанный подход к совершению покупок. Никогда не хватайтесь за первый попавшийся товар. Потратьте немного времени, чтобы изучить рынок и выбрать более выгодное предложение. Торгуйтесь – это вам ничего не стоит, за исключением той выгоды, которую вы можете получить.

Используйте дисконтные программы, кэшбек и вообще все, что поможет вам сэкономить какую-либо долю расходов. Только делайте все это без фанатизма.

Ищите источники пассивного дохода

Умный человек работает на деньги, у мудрого человека деньги работают на него. Приблизительно так можно описать парадигму пассивного дохода. Если вы все сделали правильно, старательно откладывали деньги, то со временем у вас должен накопиться небольшой капитал. Теперь вы подошли к самому важному шагу для вашей финансовой свободы – созданию источника пассивного дохода.

Нет нужды описывать, почему это так круто – вы и сами все понимаете. Нужно лишь озаботиться этим и искать возможности для инвестирования своих средств. Это может быть бизнес, ценные бумаги, депозит – все что угодно, что будет приносить деньги без вашего участия.

Диверсифицируйте риски

Помните историю о том, как Робинзон Крузо сохранил свой порох от поражения молнией? Он просто поместил его в несколько мешочков и спрятал в разные места. Это был его главный капитал, и он распорядился им очень правильно.

То же самое должны делать и вы. Храните деньги в разных банках, в разных валютах, используйте разные источники дохода. Это позволит сохранить деньги от инфляции, кризисов, воров и прочих неприятных неожиданностей.

Обеспечьте безопасность своих средств

В современном мире недостаточно закопать свои деньги в баночку под деревом, чтобы защитить их от недоброжелателей. Только по официальным данным Центробанка РФ, в 2018 году хакеры украли у россиян почти 1 млрд. рублей, и с каждым годом эта цифра растет. А ведь сколько таких краж не учтено…

Чем больше мы переходим на безналичные расчеты, тем в большей опасности наши деньги. Раньше люди носили с собой небольшую сумму в кошельке, остальное хранили в безопасном месте или в банке. Сейчас хакеры взламывают банковские карты тысячами и добираются сразу до крупных сумм. Держите часть денег наличными, а для карт и электронных кошельков придумывайте надежные пароли.

Эти 10 базовых правил финансовой грамотности помогут вам стать чуточку умнее в плане взаимодействия с деньгами. Но, естественно, секретов в этом деле намного больше, и если вы хотите узнать их, рекомендуем почитать пару замечательных книг: «Богатый папа, бедный папа» и «Квадрант денежного потока» Роберта Кийосаки.

Желаем вам достатка!

Советуем также прочитать:

- Сторителлинг

- Инвестирование для начинающих: куда и как вкладывать деньги, чтобы не прогореть

- Тренинг Тони Роббинса. День 4. Финансовое благополучие: какие шаги – такая удача

- Зефирный эксперимент

- Финансовая грамотность для детей: как и когда учить ребенка обращаться с деньгами

- Финансовая подушка безопасности: зачем нужна и как создать?

- Самый богатый человек в Вавилоне: ключевые идеи

- Управление деньгами

- Документы, которые должен иметь каждый

- Как копить деньги без ущерба для обычной жизни?

- Топ-7 ошибок в распоряжении деньгами

Источник: 4brain.ru

Основные правила финансовой грамотности

Желание перестать тратить слишком много, защитить свои активы и приумножить накопления совершенно естественно. И достижимо, но не за счет сомнительных схем, которые активно практикуют мошенники, а благодаря финансовой грамотности и планированию. Это прекрасный способ помочь себе и своему благосостоянию и справиться с ситуациями, когда деньги утекают непонятно куда.

Конечно, само по себе соблюдение правил финансовой грамотности заработок не увеличит. Но зато они помогут найти пути и способы зарабатывать больше. А еще — разумнее планировать расходы, избегать мошенничества и не попадать в сложные ситуации. Мы хотим поделиться с Вами несколькими советами, которые помогут повысить уровень финансовой грамотности.

Ведение и планирование бюджета

Часто бывает такое: человек вроде бы достаточно зарабатывает, но никак не может понять, на что тратятся деньги, куда они уходят. В результате откладывать и копить не получается, на крупные покупки приходится брать кредиты, растет уровень закредитованности и накопленного стресса.

Не оказаться в такой ситуации и выйти из нее, если такое уже происходит, как раз поможет финансовая грамотность. Ее золотое правило: бюджет надо отслеживать и планировать. Это можно делать любым удобным способом: в табличке в Excel, в специальном приложении или в блокноте, на листе бумаги — как Вам так удобнее.

Задайте примерные лимиты трат на месяц, перечислите все важные статьи расходов и старайтесь им следовать. Если окажется, что на жизненно важные нужды, например, на еду или хозтовары, тратится больше средств, значит понадобится скорректировать статьи расходов. Со временем Вы заметите: контроль над расходами вырос, копить стало проще, а в ноль, или минус Вы выходите все реже: остаётесь в плюсе.

Внимательность к собственной безопасности

К сожалению, чем активнее развивается финансовая сфера, тем больше мошенников хотят этим воспользоваться. Наверняка каждый сталкивался со звонками якобы из банков или других финансовых организаций: люди представляются сотрудниками, говорят об ошибочном переводе или неожиданной задолженности и выманивают деньги. Основные правила финансовой грамотности — это не только помощь в ведении бюджета, но и защита от злоумышленников:

- не сообщайте и не оставляйте в открытом доступе данные о своей банковской карте, в особенности трехзначный код на обратной стороне (он называется код CVV2/CVC2). Если Вам звонят и просят его сообщить, это мошенники;

- не пользуйтесь подозрительными сайтами, которые предлагают ввести номер карты и получить выигрыш или начать зарабатывать на малопонятных финансовых схемах;

- не переводите деньги, если Вам пришло сообщение от друга или от финансовой организации. Сначала убедитесь, что просьба настоящая: позвоните другу, наведите справки о компании, которая отправила сообщение.

Изучение условий по финансовым продуктам

Большинство людей пользуются услугами банков и других организаций — владеют дебетовыми и кредитными картами, берут займы. В наши дни это совершенно обычная практика. Финансово грамотный человек может найти в кредитных продуктах бесспорную выгоду и позволить себе покупку автомобиля, качественной бытовой техники, ремонт квартиры или отдых на море.

Даже если в данный момент нужной суммы нет в наличии, кредит выручает многих и позволяет жить комфортно. Однако нужно хорошо представлять себе условия каждого продукта, который Вы планируете взять. Чтобы не оказаться в ситуации, когда выплаты окажутся непосильными.

По картам. Даже если Вы берете дебетовую карточку, есть нюансы, на которые стоит обратить внимание:

- стоимость обслуживания;

- наличие и размер кешбэка, который сегодня предлагается в огромном количестве карт;

- дополнительные услуги и их стоимость, например, мобильный банкинг;

- комиссии и лимиты при переводе на карту того же или другого банка, при снятии наличных;

- дневные лимиты на снятие наличных и покупку;

- наличие или отсутствие овердрафта, то есть возможности уйти в минус.

Изучите продукт заранее, чтобы при использовании не столкнуться с сюрпризами. Кроме того, знание дополнительных деталей, например, бонусных программ, позволит Вам извлечь из использования карты максимум выгоды.

По кредитам. Кредитные продукты следует изучать особенно внимательно. Нет, полностью отказываться от кредитования не стоит: иногда без него не обойтись, а иногда оно может принести дополнительную выгоду. Но если брать кредиты, то делать это надо разумно и внимательно, тщательно изучая условия:

- сколько Вы переплатите за все время действия кредита;

- какая в кредитном продукте страховка, ее стоимость, можно ли (и стоит ли) от нее отказаться;

- если речь идёт о кредитной карте, то каков ее грейс-период (льготный период уплаты процентов) и как можно использовать ее с выгодой. Например, у кредиток обычно большие кешбэки и обширные программы лояльности. Если пользоваться этими особенностями по максимуму, Вы сможете сэкономить при покупке важных дорогостоящих вещей и заплатить даже меньше, чем при использовании дебетовой карты.

Знание своей кредитной истории

Каждый человек имеет право два раза в год бесплатно узнавать свою КИ. Это можно сделать, обратившись в БКИ, с которым сотрудничает Ваш банк. Обычно запросить кредитную историю можно прямо через сайт бюро, но понадобится регистрация на портале госуслуг — так бюро сможет подтвердить Вашу личность. Узнавать КИ лучше регулярно, чтобы избегать возможных сюрпризов и хорошо ориентироваться в том, как Вас воспринимают банки.

Использование налогового вычета

При некоторых крупных покупках или тратах Вы имеете право подать заявление на налоговый вычет, и Вам вернут часть стоимости, которая пошла на уплату налога. Это приобретение или продажа недвижимости, оплата лечения или страхования жизни. Таким образом можно серьезно сэкономить на крупных и дорогостоящих покупках. Правда, по разным категориям вычетов есть лимиты. С ними надо ознакомиться, перед тем как подавать заявление.