Методы оценки предприятий, обычно группируют в три классических подхода к оценке: затратный (имущественный), основанный на учёте издержек (метод чистых активов, метод ликвидационной стоимости); доходный, основанный на учёте доходов (метод прямой капитализации, метод дисконтирования денежного потока) и сравнительный (рыночный) подход, основанный на сопоставлении объектов (метод рынка капитала (компании-аналога), метод отраслевых коэффициентов, метод сделок.

Для получения корректного результата по оценке предприятий необходимо произвести расчёт стоимости бизнеса с использованием всех трёх классических подходов, известных в теории оценки. В случае если это требование не выполняется, то результат оценки будет некорректным, так как:

· Проведение процедуры оценки способами в рамках затратного подхода позволяет оценить только затраты на создание предприятия (бизнеса). Однако нельзя проигнорировать возможности приобретения будущих доходов от бизнеса, поэтому не учитывать будущие доходы от собственности (бизнеса) при её продаже неправомерно.

Экономика | Методы оценки цены акций | Чистые активы, мультипликаторы и дисконтирование.

· Проведение оценки бизнеса только способом оценки будущих доходов (в рамках доходного подхода) также может быть ошибочным, в связи с тем, что когда инвестор производит финансовые вложения в предприятие, то при подведении финансового результата своих инвестиций он не учитывает те расходы, которые были произведены для достижения этого финансового результата.

· Оценка бизнеса на основании сравнительного подхода, без применения остальных подходов, также не корректна, поскольку необходим учёт как затрат на создание бизнеса, так и будущих доходов от оцениваемого бизнеса.

Принимая во внимание всё вышесказанное, следует считать правильной при проведении работ по оценке предприятия (бизнеса) такую технологию оценочной деятельности, при которой используется весь арсенал способов оценки — и в плане учёта затрат на создание предприятия (бизнеса), и на основе определения (прогнозирования) его будущей доходности, и по цене возможной продажи капитала с учётом данных аналогичным предприятиям. Каждый из подходов оценки предприятия имеет свои положительные, и отрицательные свойства, отражает стоимость предприятия с разных точек зрения. Взаимосвязь существующих подходов приведена ниже.

Для выбора целесообразного для каждого конкретного случая оценке подхода, во-первых, необходимо:

1. Определить цель, ради которой проводится оценка.

2. Обосновать используемый стандарт стоимости, который зависит от цели оценки, и в конечном счёте, определяет выбор методов оценки.

3. Определить объём доступной информации: если оценщик не имеет достаточного количества данных по сопоставимым компаниям, то он не сможет использовать рыночный подход, если же не имеет информации о денежных потоках, то, соответственно, нельзя использовать доходный подход.

Во-вторых, когда выбираются методы оценки предприятий, важен анализ, как отраслевых факторов, так и факторов на уровне компании. Отраслевые факторы анализируются по следующим параметрам: перспективы развития отрасли, прошлая и ожидаемая доходность в отрасли, степень отраслевого риска. Факторы на уровне предприятия должны отражать темпы роста доходов оцениваемого предприятия, кинетику его финансовых показателей, зависимость от покупателей и поставщиков. Следует отметить, что выбор методов оценки в большей степени зависит от характеристик оцениваемого предприятия, а не от отраслевых параметров.

Методики Оценки Стоимости Бизнеса

В-третьих, когда выбираются методы оценки предприятий, оценщику необходимо определить, какие использовать методы оценки предприятий — основанные на анализе активов (метод стоимости чистых активов, метод ликвидационной стоимости) или методы оценки предприятий, основанные на анализе доходов (метод дисконтированных денежных потоков, метод капитализации доходов, метод избыточных прибылей или оценочные мультипликаторы: цена/прибыль, цена/денежный поток, цена/дивидендные выплаты). Первую группу методов целесообразно использовать, когда доходы предприятия не подаются точному прогнозу, когда предприятие обладает значительными материальными и финансовыми активами (ликвидными ценными бумагами, инвестициями в недвижимость) либо когда предприятие зависит от контрактов или отсутствует постоянная предсказуемая клиентура. Вторую группу методов целесообразно использовать, когда текущие и будущие доходы предприятия могут быть достоверно определены, либо когда активы предприятия преимущественно состоят из машин, оборудования, готовой продукции, либо когда предприятие имеет устойчивый спрос на свою продукцию.

В-четвертых, когда выбираются методы оценки предприятий, оценщик определяет степень достаточности и качество информации по сопоставимым предприятиям. Если оценщику доступно информация по необходимому числу сопоставимых компаний, то он рассчитывает мультипликаторы и использует их в методе рынка капитала и методе сделок. В противном случае оценщик проводит оценку, используя методы, основанные на анализе доходов, а сравнительный подход не используется, оценка проводится методами капитализации доходов, избыточных прибылей или дисконтированных денежных потоков.

В-пятых, когда выбираются методы оценки предприятий, оценщик должен определить кинетику будущих доходов и сравнить её с текущими доходами. Если будущие доходы предприятия будут существенно отличаться от текущих и, кроме этого, год от года, то целесообразно использовать метод дисконтированных денежных потоков.

В-шестых, когда выбираются методы оценки предприятий, (если используются методы, основанные на анализе активов) оценщик должен определить является предприятие действующим или же стоит вопрос о его ликвидации. В первом случае следует использовать чистых активов, во втором — метод ликвидационной стоимости.

2.1 Оценка стоимости предприятия как действующего

Предприятие в целом как имущественный комплекс признается недвижимостью, т. е. оно или его часть могут быть объектом купли-продажи, залога, аренды и других сделок, связанных с установлением, изменением и прекращением вещных прав. В состав предприятия как имущественного комплекса входят все виды имущества, предназначенные для его деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукцию, права требования, долги, а также права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги (фирменное наименование, товарные знаки, знаки обслуживания), и другие исключительные права, если иное не предусмотрено законом или договором.

Для правильного понимания рассматриваемой концепции необходимо отметить, что она основана на виде стоимости, не являющемся рыночным.

Согласно Международным стандартам оценки: «Рыночная стоимость есть расчетная величина — денежная сумма, за которую имущество должно переходить из рук в руки на дату оценки между добровольным покупателем и добровольным продавцом в результате коммерческой сделки после адекватного маркетинга; при этом полагается, что каждая из сторон действовала компетентно, расчетливо и без принуждения». Определение рыночной стоимости предприятия (равно как и любого иного вида имущества) основано на принципе наиболее эффективного использования, которое, согласно международным стандартам, определяется как наиболее вероятное использование имущества, являющееся физически возможным, разумно оправданным, юридически законным и финансово осуществимым, и в результате которого стоимость оцениваемого имущества будет максимальной. Если целью оценки является определение такого вида стоимости как стоимость предприятия как действующего, то принцип наиболее эффективного использования невозможно применять, так как при этом определяется не стоимость в обмене (меновая стоимость), а стоимость в использовании (потребительная стоимость) для конкретного пользователя.

Понятие стоимости предприятия как действующего (бизнеса в целом) включает в себя оценку функционирующего предприятия и получение из общей стоимости действующего предприятия величин для составных его частей, выражающих их вклад в общую стоимость, однако сама по себе ни одна из этих компонент рыночной стоимости не образует.

Стоимость действующего предприятия — стоимость единого имущественного комплекса, определяемая в соответствии с результатами функционирования сформировавшегося производства. Оценка стоимости отдельных объектов предприятия заключается в определении вклада, который вносят эти объекты в качестве составных компонентов действующего предприятия.

Стоимость действующего предприятия — стоимость всего имущественного комплекса функционирующего предприятия (включая нематериальные активы) как единого целого.

Стоимость предприятия как действующего является стоимостью, создаваемой деятельностью бизнеса, для которого учреждено данное предприятие. Она выражает стоимость некоторого сложившегося бизнеса и выводится путем капитализации его прибыли. Полученная таким образом стоимость включает вклад земли, зданий, машин и оборудования, а также гудвилла и других неосязаемых активов. Общая сумма стоимостей в использовании по всем активам составляет стоимость предприятия как действующего.

В концепции определения стоимости предприятия как действующего наиболее ярко получил свое выражение один из принципов оценки, связанных с эксплуатацией предприятия, — принцип вклада, который отражает определение стоимостей в использовании (потребительных стоимостей) различных видов собственности предприятия. Иными словами, посредством определения стоимости предприятия как действующего собственник может оценить вклад различных активов (групп активов) в общий показатель стоимости. Принцип вклада в теории оценки означает то, что включение любого дополнительного актива в систему предприятия экономически целесообразно, если получаемый прирост стоимости предприятия больше затрат на приобретение данного актива. Для оценки предприятия необходимо знать вклад каждого фактора производства в формирование дохода предприятия. Каждый из них должен быть оплачен (компенсирован) из доходов, создаваемых деятельностью предприятия.

Потребительная стоимость (стоимость в использовании) — стоимость, которую конкретная собственность имеет для конкретного пользователя при конкретном использовании. Этот вид стоимости делает акцент на том вкладе, который собственность вносит в стоимость того предприятия, чьей частью она является (без учета наиболее эффективного использования этой собственности), или величины денежной суммы, которая могла бы быть получена от ее продажи.

Потребительная стоимость собственности может совпасть с ее рыночной стоимостью лишь случайным образом. Потребительная стоимость будет выше рыночной, если предприятие смогло задействовать имущество более полезным и выгодным образом, чем типичный производитель аналогичного товара или услуг, и будет ниже, если предприятие не использует имущество с максимальной эффективностью.

Потребительная стоимость может быть выше рыночной, если предприятие обладает особыми правами на производство, экстраординарными контрактами, уникальными патентами и лицензиями, особым гудвиллом и прочими нематериальными активами, которые при продаже не передаются новому владельцу. Таким образом, стоимость в использовании является мерой стоимости вклада конкретных активов в стоимость предприятия как действующего, частью которого они являются.

Следует четко понимать, что стоимость в использовании активов, определяемая так же, как и стоимость предприятия как действующего для конкретного пользователя, применяется для конкретного предприятия (бизнеса), которое обладает этими активами, а не к рынку отдельного актива. Таким образом, в рамках определения стоимости в использовании актива мы не имеем дела с определением его рыночной стоимости. Предварительным условием для оценки стоимостей в использовании является признание существующего использования данных активов конкретным пользователем на дату оценки в противоположность некоторому альтернативному использованию, к которому их можно обоснованно применять, или же использованию точно не определенным собственником. С этой точки зрения стоимость в использовании является синонимом понятий: стоимость для организации, стоимость для бизнеса или стоимость для собственника при том условии, что нет ограничений по сроку функционирования предприятия в данной отрасли, и бизнес имеет благоприятные перспективы развития. Последнее ведет к сохранению предприятия как системы, а стоимость целого всегда больше стоимостей отдельных элементов.

Эффективная стоимость — это стоимость имущества с точки зрения его настоящего владельца, равная большей из двух величин — потребительной стоимости имущества для данного владельца и стоимости реализации имущества.

Чистая стоимость реализации — расчетная величина выручки от продажи актива за вычетом затрат по продаже.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Оценка бизнеса: всё, что о ней нужно знать любому предпринимателю и менеджеру

Рассказали, что такое оценка бизнеса, в каких случаях она требуется и как проходит.

Иллюстрация: Оля Ежак для SKillbox Media

Ксеня Шестак

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Оценка бизнеса — определение стоимости компании.

Стоимость компании нужно знать, если её планируют продавать или покупать. Также бизнес обязательно оценивают при его реорганизации или банкротстве.

Хотя официально оценкой бизнеса могут заниматься только сертифицированные оценщики, всем предпринимателям полезно знать, как она проходит. Например, чтобы понимать, от чего зависит стоимость компании, или самому определить её ориентировочный диапазон.

В статье рассказываем:

- что такое оценка бизнеса и для чего её проводить;

- какие есть подходы и методы в оценке бизнеса и от чего зависит стоимость компании;

- как компании подготовиться к оценке и какой пакет документов нужно собрать;

- как проходит оценка бизнеса поэтапно.

Что такое оценка бизнеса и для чего её проводить

Оценка бизнеса — процесс определения его стоимости. Объектом оценки может быть компания целиком, доля в её уставном капитале или пакет акций.

Оценкой бизнеса занимаются независимые оценщики . Они анализируют состояние отрасли, изучают документы компании, делают финансовый анализ, проводят расчёты и подготавливают отчёт об оценке. Дальше бизнес использует этот отчёт для своих целей.

Вот ситуации, когда нужна оценка бизнеса:

- продажа/покупка компании или её доли;

- слияние, поглощение, ликвидация и другие типы реструктуризации компании;

- выкуп акций или имущества у акционеров компании;

- решение споров о стоимости имущества компании — например, налоговых или конфискационных;

- страхование бизнеса.

Во всех этих случаях компания должна обязательно обратиться к оценщикам для того, чтобы они подготовили отчёт об оценке.

Также компания может проводить оценку «для себя». Например, чтобы:

- понимать реальную стоимость компании;

- принимать грамотные управленческие решения — от каких бизнес-процессов лучше отказаться, а в какие, наоборот, инвестировать;

- готовить корректные бизнес-планы, основанные на действительных, а не прогнозных показателях;

- оценить кредитоспособность компании и возможность использовать активы как залог.

Подходы и методы в оценке бизнеса

Есть три подхода к оценке бизнеса: сравнительный, затратный и доходный. При каждом используют свои методы оценки. Подробно все подходы и методы оценки описаны в ФСО V — Федеральном стандарте оценки. Мы расскажем главное, что о них нужно знать.

Сравнительный подход. Чтобы понять, сколько стоит компания, её сравнивают с аналогичной, стоимость которой известна. Для этого используют цены совершённых сделок или цены из объявлений о продаже.

Предпочтительнее использовать цены совершённых сделок — так стоимость оцениваемого бизнеса будет достовернее. Если сведений о совершённых сделках у оценщика нет или их недостаточно, он может использовать цены в объявлениях.

При сравнительном подходе цены компаний-аналогов корректируют в зависимости от разных нюансов. Вот некоторые из них:

- Возможная разница между ценой предложения и итоговой ценой сделки. На момент оценки итоговая цена сделки неизвестна, поэтому оценщик снижает стоимость для возможного торга.

- Период, в который предложение о продаже находится на рынке. Чем он больше, тем выше вероятность торга.

- Насколько характеристики компаний-аналогов соответствуют характеристикам оцениваемой компании. Например, если у оцениваемого бизнеса три склада, а у аналога четыре, оценщик должен внести корректировку на «лишний» склад.

- Насколько цены аналогов соответствуют другим предложениям на рынке. Если они завышены или занижены, оценщик должен исключить их из расчёта.

В оценке бизнеса сравнительный подход применим не всегда — сложно найти две одинаковые или хотя бы похожие компании. Даже если такой аналог найдётся, будет сложно получить достоверную информацию о нём.

Затратный подход. Опирается на стоимость активов компании. Предполагает, что стоимость бизнеса зависит от размера понесённых на него расходов.

Согласно этому подходу, стоимость бизнеса — деньги, которые останутся у собственников, если они продадут всё имущество компании и раздадут все долги.

Есть два основных метода затратного подхода в оценке бизнеса:

- Метод чистых активов. Оценщик оценивает материальные и нематериальные активы компании — например, недвижимость, транспорт, оборудование, ценные бумаги, товарные знаки, собственные изобретения компании. Затем из этой суммы вычитает величину обязательств — долгов.

- Метод ликвидационной стоимости. Оценщики рассчитывают сумму, которую собственник получит, если ликвидирует компанию и распродаст все материальные активы по отдельности. В этом случае учитывают затраты на демонтаж, комиссионные выплаты, налоги на продажу имущества и другие сопутствующие затраты.

Затратный подход используют в случаях, когда бизнес не приносит стабильных доходов. Например, когда компания создана недавно либо находится на этапе ликвидации. Подход не применяют, когда у компании мало или нет активов.

Доходный подход. Опирается на возможные будущие доходы компании. Предполагает, что стоимость компании зависит от размера доходов, которые компания будет генерировать в будущем. Соответственно, чем больше прибыли приносит бизнес, тем он дороже.

В доходном подходе есть два метода — метод прямой капитализации и метод дисконтирования. Чаще всего применяют метод дисконтирования. Оценщик прогнозирует будущие доходы компании на несколько лет вперёд. Затем с помощью ставки дисконтирования дисконтирует их к дате оценке. То есть рассчитывает, сколько будущие доходы будут стоить «сегодня».

Дальше суммирует эти будущие потоки и делит на величину (1 + i) n , где i — ставка дисконтирования, n — период прогноза в месяцах. Получившееся значение — стоимость бизнеса.

Как правило, покупателей компаний или будущих инвесторов интересует не количество и стоимость её активов, а размер доходов, который они смогут от неё получить. Поэтому доходный подход лучше всего работает, когда нужно определить стоимость бизнеса для дальнейшей покупки/продажи или инвестиций в него.

У каждого подхода своя логика расчётов — ни один из них не применим во всех случаях оценки. Поэтому оценщик учитывает индивидуальные особенности и специфику бизнеса, цель оценки, вид стоимости.

Оценщик может использовать все три подхода, может — только два или один, если этого достаточно для достоверного расчёта. При этом он должен обязательно обосновать в отчёте об оценке, почему не применял другие подходы.

Подготовка к оценке бизнеса

Вот три шага, которые компания должна сделать перед оценкой.

Первый шаг — определить цель оценки. Основные цели оценки мы перечисляли выше — чаще всего это:

- купить или продать компанию или её долю;

- провести реструктуризацию компании;

- разработать бизнес-план или долгосрочную стратегию развития;

- оценить финансовые результаты деятельности компании и на основе них принять дальнейшие управленческие решения.

От цели оценки будут зависеть подходы и методы, которые оценщик будет использовать, а также вид стоимости, который он будет определять.

Стоимость бизнеса может быть рыночной, ликвидационной или инвестиционной. Например, рыночную стоимость определяют для целей покупки/продажи компании. Инвестиционную — чтобы понять целесообразность инвестирования в компанию. Ликвидационную стоимость рассчитывают в случаях вынужденного отчуждения бизнеса — например, при банкротстве.

Второй шаг — выбрать оценщика. Оценщики могут работать в оценочных компаниях или на себя. У них обязательно должны быть такие документы:

- диплом о профессиональной переподготовке в области оценочной деятельности;

- квалификационный аттестат по направлению оценки бизнеса;

- свидетельство о членстве в СРО оценщиков;

- полис страхования профессиональной ответственности оценщика.

При выборе оценщика важно обращать внимание на его опыт работы в этой сфере и репутацию. Репутацию можно проверить, например, по отзывам в открытых источниках.

Третий шаг — собрать документы. Окончательный пакет документов запросит оценщик, но заранее можно подготовить:

- копии учредительных документов (Устав, Учредительный договор);

- копии документов об образовании юридического лица;

- бухгалтерскую отчётность за последние три года (формы 1–5);

- копии документов о деятельности компании (например, бизнес-план);

- информацию о наличии или отсутствии у бизнеса обременений и иных ограничений (например, обременения залогом);

- документы на объекты недвижимости компании (выписку из ЕГРН , правоустанавливающие документы, технические документы, договоры долгосрочной аренды);

- документы на движимое имущество (правоустанавливающие документы, ПТС );

- реквизиты заказчика оценки (для юридических лиц — карточку организации, для физических лиц — копию паспорта РФ).

Как проходит оценка бизнеса поэтапно

После того как компания определила цель оценки и собрала первичный пакет документов, она обращается к оценщику.

Дальше процесс оценки бизнеса проходит пять этапов.

Подготовка. На этом этапе оценщик и компания-заказчик согласовывают цель оценки, сроки работ и их стоимость. На основании этого составляют задание на оценку и заключают договор.

Задание на оценку — обязательный документ, в который включают информацию:

- об объекте оценки и имущественных правах в отношении него;

- о цели оценки;

- о предполагаемом использовании результатов оценки;

- о виде стоимости, которую нужно определить;

- о дате оценки;

- о допущениях, которые нужно будет учесть при оценке.

Подробнее о задании на оценку, а также об общих понятиях оценки, подходах и требованиях к проведению оценки можно почитать в ФСО IV.

Идентификация и анализ объекта оценки. На этом этапе оценщик изучает предоставленные и запрашивает дополнительные документы, которые понадобятся для определения стоимости бизнеса. При необходимости — выезжает в офис компании, получает недостающую информацию от собственников или менеджеров.

Анализ рынка и окружения. Оценщик проводит маркетинговые исследования рынка — анализирует факторы, которые могут повлиять на экономическую деятельность и развитие компании.

Расчёты. Это основной этап. Специалист подбирает подходы и методы оценки, которые подойдут для оцениваемого бизнеса и целей оценки. Затем проводит расчёты: определяет стоимость нематериальных активов компании, недвижимого и движимого имущества. На этом же этапе на основе бухгалтерской отчётности компании оценщик рассчитывает рентабельность и ликвидность бизнеса — делает вывод о финансовом состоянии компании.

Составление отчёта об оценке. Это заключительный этап оценки. Оценщик собирает данные о проделанной работе и оформляет их в отчёт.

Отчёт об оценке — документ, которые составляют в соответствии с законодательством РФ об оценочной деятельности, ФСО VI и правилами СРО, в которой состоит оценщик. В отчёте оценщик отражает своё профессиональное суждение относительно стоимости бизнеса.

Вне зависимости от вида объекта оценки отчёт об оценке должны содержать разделы, перечисленные в разделе II ФСО VI. Вот основные разделы:

- Основные факты и выводы. Это информация о бизнесе, результаты оценки и итоговая величина стоимости бизнеса.

- Задание на оценку.

- Сведения о заказчике оценки и об оценщике.

- Допущения и ограничительные условия, которые оценщик использовал при проведении оценки.

- Описание объекта оценки.

- Анализ рынка объекта оценки и других внешних факторов, которые не относятся непосредственно к объекту оценки, но влияют на его стоимость.

- Описание процесса оценки объекта оценки в части применения доходного, затратного и сравнительного подходов. Оценщик также должен обязательно приложить проведённые расчёты.

- Согласование результатов. В разделе согласования результатов должно быть приведено согласование результатов расчётов, полученных с применением различных подходов.

Дальше оценщик передаёт подготовленный отчёт заказчику, а заказчик использует его для своих целей.

Главное

- Оценка бизнеса — процесс определения его стоимости. Чаще всего бизнес оценивают при его продаже или покупке, реорганизации или банкротстве.

- Оценкой бизнеса занимаются независимые оценщики. Они анализируют состояние отрасли, изучают документы компании, делают финансовый анализ, проводят расчёты и подготавливают отчёт об оценке.

- Перед оценкой бизнеса компании нужно определить цель оценки, выбрать оценщика и подготовить пакет документов.

- При оценке используют три подхода — затратный, доходный и сравнительный. При выборе подхода оценщик учитывает индивидуальные особенности и специфику бизнеса, цель оценки, вид стоимости.

Эти материалы Skillbox Media могут быть вам интересны

- Антикризисное управление компанией: что это такое, как работает и когда пора начинать

- Что такое рабочий капитал, зачем его считают и почему он может быть отрицательным

- Какие виды прибыли есть в бизнесе и что о них нужно знать каждому менеджеру или финансисту

- Бизнес в неопределённости: пять вопросов о рынке, рисках, зарплатах и возможностях

- Системы налогообложения: что это такое, какие они есть и как между ними выбрать

Оценщик — специалист, который имеет право проводить оценку имущества и подписывать отчёты об оценке. Он должен быть членом одной из саморегулируемых организаций (СРО) оценщиков, его ответственность должна быть застрахована.

Ставка дисконтирования — процентная величина, которая помогает спрогнозировать стоимость денег в будущем.

Учитывает ставку рефинансирования, ставки по государственным облигациям, доходность, которую инвесторы ожидают от аналогичных вложений, и риски компании.

СРО — саморегулируемая организация.

Источник: skillbox.com

Методы и подходы оценки бизнеса

Для оценки бизнеса используется три подхода, каждый из которых имеет свои характерные методы: доходный, сравнительный и затратный.

Доходный подход

Доходный подход при оценке бизнеса подразумевает, что доход является основным фактором, который определяет величину стоимости объекта. Более высокий доход, который приносит объект оценки, равен более высокой его рыночной стоимости при прочих равных условиях. Особое место в данном контексте отводится продолжительности периода получения дохода, степени и виду рисков, которые присущи данному процессу.

Метод рынка капитала базируется на применении рыночных цен акций аналогичных компаний. Инвестор, который действует в соответствии с принципом замещения, имеет возможность заниматься инвестированием либо в эти компании, либо в оцениваемую. В этой связи данные о компании, акции которой находятся в свободной продаже, при определённых корректировках выполняют функцию ориентира для расчёта цены компании. Активно данный метод используется в первую очередь для оценки контрольных пакетов акций.

На изображении ниже показаны методы сравнительного подхода в оценке бизнеса.

Суть метода сделок заключается в анализе цены приобретения контрольных пакетов акций сходных компаний.

Метод отраслевых коэффициентов даёт возможность рассчитать ориентировочную стоимость бизнеса по формулам, которые выводятся на основе отраслевой статистики.

Сравнительный подход используется при установлении стоимости предприятия посредством следующих действий. Для начала происходит выбор компании, которая будет аналогична оцениваемой, при условии, что её недавно продали. После происходит расчёт соотношения цены продажи и какого-либо финансового показателя по предприятию-аналогу. Данное соотношение получило название мультипликатора. Затем умножается величина мультипликатора на тот же базовый финансовый показатель оцениваемой компании для получения её стоимости.

Процесс оценки предприятия методами компании-аналога и сделок состоит из нескольких этапов:

- Сбор необходимой информации. При данном подходе используются два типа информации:

- Рыночная, которая является данными о фактических ценах купли-продажи акций, аналогичных с акциями оцениваемой компании. Примечательно, что именно уровень фондового рынка влияет на качество и доступность данной информации.

- Финансовая, которая выступает в виде бухгалтерской и финансовой отчётности, в том числе оперирует дополнительными сведениями, дающие возможность установить сходство компаний и провести необходимые корректировки, которые позволяют сопоставить данные.

- Сопоставление со списком аналогичных предприятий. Предприятия включаются в данный список только после тщательного анализа официальной отчётности и дополнительно полученной информации. Ключевыми критериями отбора являются отраслевое сходство, размер, перспективы роста, возможность финансового риска, а также качество менеджмента и пр.

- Финансовый анализ, который производит оценщик посредством всех традиционных приёмов и способов.

- Расчёт оценочных мультипликаторов. Чтобы рассчитать мультипликатор, нужно:

- Определить стоимость акции по всем компаниям, которые выступают в качестве аналога.

- Рассчитать финансовую базу за конкретный период времени.

Выделяют два типа мультипликаторов:

- Интервальные. (цена/прибыль, цена/денежный поток, цена/дивиденды, цена/выручка от реализации).

- Монетные. (цена/стоимость активов, цена/чистая стоимость активов).

- Выбор размера мультипликатора. Конечная стоимость и процесс её формирования определяется тремя последовательными этапами:

- Выбор размера мультипликатора.

- Взвешивание промежуточных результатов.

- Внесение конечных корректировок.

Выбор величины мультипликатора достаточно трудная процедура, которая требует правильного и адекватного объяснения, которое фиксируется в отчёте. Она состоит в устранении экстремальных величин и возрастает среднее значение мультипликатора по группе аналогов. Позднее проводится финансовый анализ, с целью выбора конкретного мультипликатора с применением финансовых коэффициентов и показателей, которым максимально близки с данным мультипликатором.

Величина финансового коэффициента позволяет определить положение оцениваемой компании в общем списке. Полученные результаты сопоставляются с рядом мультипликаторов, и таким образом возможно более точно определить величину, которая может применяться с целью определения стоимости оцениваемой компании.

Метод затратного подхода

Самым распространённым является третий подход оценки предприятий, которые имеют разнородные активы, в том числе и финансовые, а также в ситуации, когда бизнес не приносит устойчивый доход. Вполне логично применять методы затратного подхода для оценки специальных видов бизнеса. Собираемая информация состоит из данных об оцениваемых активах, об уровне заработной платы, о стоимости материалов, расходах на оборудование, прибыли и накладных расходах строителей на местном рынке и пр. Вся необходимая информация зависит от специфики оцениваемого объекта.

Существуют определённые трудности в применении затратного подхода для оценки уникальных объектов, которые представляют собой некую историческую ценность.

При затратном подходе оценивание бизнеса происходит с помощью метода чистых активов, а также метода ликвидационной стоимости. На изображении ниже представлены методы затратного подхода в оценке бизнеса.

Определение рыночной стоимости посредством метода чистых активов является разностью между суммой рыночной стоимости всех активов предприятия и величиной его обязательств. Подобный расчёт включает в себя несколько этапов:

- Оценивание недвижимого имущества в соответствии с обоснованной рыночной стоимостью.

- Установление объёма рыночной стоимости машин и оборудования.

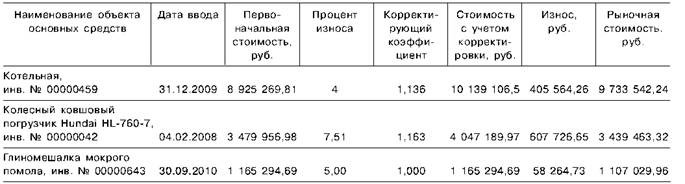

Примером в данной ситуации может послужить расчёт восстановительной стоимости основных средств на дату оценки посредством средних коэффициентов удорожания стоимости нового строительства, реконструкции и капитального ремонта для организации с применением коэффициентов индексации. Для этого необходимо вычислить размер износа в процентном соотношении и денежном выражении, рыночную стоимость, которая определяется как разница между восстановительной стоимостью и величиной износа. В таблице ниже продемонстрирован расчёт рыночной стоимости основных средств.

- Устанавливаются и производится оценка нематериальных активов.

- Производится перевод товарно-материальных активов в текущую стоимость.

- Даётся оценка дебиторской задолженности.

- Происходит определение стоимости собственного капитала посредством вычитания из обоснованной рыночной стоимости суммы активов текущей стоимости всех обязательств.

Метод ликвидационной стоимости предприятия предполагает расчёт данной стоимости, который представляет собой разницу между суммарной стоимостью активов предприятия и затратами, которые уйдут на его ликвидацию.

Расчёт ликвидационной стоимости предполагает несколько этапов:

- Прежде всего разрабатывается календарный график ликвидации активов, за основу которого берётся последний балансовый отчёт, поскольку продажа всех видов активов предприятия требует разного времени.

- Устанавливается размер выручки от ликвидации активов.

- Происходит уменьшение активов на величину прямых затрат.

- Происходит уменьшение ликвидационной стоимости активов на сумму расходов, которые каким-либо образом связаны с владением активами до их продажи, в том числе затраты, идущие на сохранение запасов, готовой продукции и незавершённого производства. Срок дисконтирования соответствующих затрат вычисляется в соответствии с календарным графиком продажи активов предприятия.

- Суммируется или отнимается операционная прибыль ликвидационного периода.

- Отнимаются преимущественные права на выходные пособия и выплаты работникам предприятия, требования кредиторов по обязательствам, а том числе обеспеченным залогом имущества ликвидируемого предприятия.

- Расчёт ликвидационной стоимости предприятия происходит с помощью вычитания их скорректированной стоимости всех активов баланса суммы текущих затрат, которые относятся к ликвидации предприятия, в том числе величины всех обязательств.

Ниже представлена таблица, которая отражает корректировки, вносимые в процессе расчёта ликвидационной стоимости для зданий, машин и оборудования.

| Оценочная стоимость |

| Минус прямые затраты |

| РV-фактор (с учетом календарного графика ликвидационной стоимости) |

| Текущая стоимость чистой выручки |

Далее представлена таблица, которая необходима в процессе внесения поправок для расчёта расходов, имеющих отношение к владению активами до момента их реализации.

| Затраты на владение | Величина затрат в месяц | Срок несения затрат до ликвидации, мес. | PV-фактор | Текущая стоимость затрат |

| Товарно-материальные запасы | ||||

| Оборудование и машины | ||||

| Недвижимость |

В завершении необходимо резюмировать, что все три подхода связаны между собой, но при этом для каждого из них нужно использовать конкретные виды информации, получаемые на рынке.

Источник: zaochnik-com.com