1.Качественный показатель экономического роста — уровень жизни, характеризующийся физическим, духовным и социальным потреблением. 2. Количественный показатель: а) динамика общего объема реального ВНП, ВВП, национальный доход за определенный период, темп роста и прироста. б) динамика реального ВВП, ВНП на душу населения. в) динамика объема потребления материальных благ и услуг на душу населения. Принято считать среднегодовые темпы прироста: 1. Высокие 7-8% 2. Нормальные 4-6% 3. Умеренные 2-3% 4. Низкие 1%

Два пути экономического роста:

1. Экстенсивный — за счет вовлечения в производство дополнительных факторов производства на неизменных технической и технологической основе. 2. Интенсивный — за счет повышения эффективности использования факторов производства на основе усовершенствования техники и технологий.

Факторы экономического роста.

1. Экстенсивный — рост качества рабочей силы, рост капитала, вовлечение природных ресурсов. 2. Интенсивный — научно-технический прогресс, повышение качества используемых ресурсов на основе достижений НТП, улучшение способов использования ресурсов (совершенствование технологии, организации и управления производством и сбытами).

Что такое «статистика» простыми словами? Менеджмент и управление. Академия Бизнес Роста

Преимущества факторов: 1. Экстенсивный — при наличии ресурсов легкость достижения экономического роста, быстрое освоение природных ресурсов, высокая занятость населения. 2. Интенсивный — технический прогресс, экономический прогресс, высокий уровень благосостояния, экономия всех ресурсов.

Недостатки факторов: 1. Экстенсивный — технический застой, истощаемость ресурсов, высокая степень затрат производства. 2. Интенсивный — высокая степень интенсивности труда, безработица в связи с вытеснением достижениями НТП живого труда.

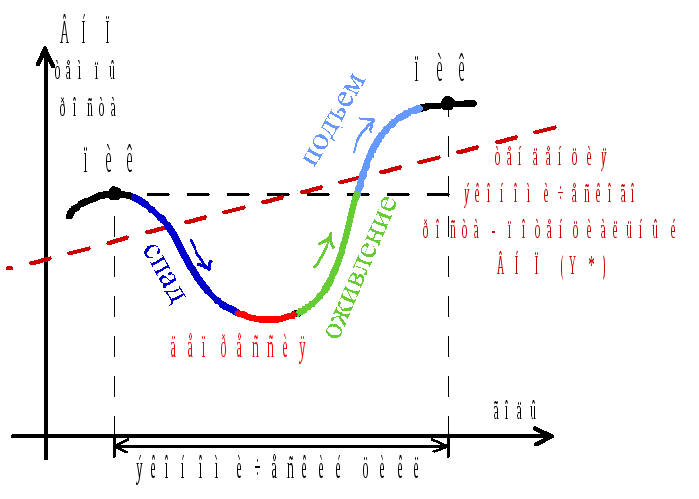

Экономический рост означает увеличение совокупности производства, изменение реального ВНП, долговременное развитие явлений цикличности и неравномерности. Цикличность экономического развития- это повторение сменяющих друг друга фаз (стадий) подъема и спада производства под воздействием долговременных причин, связанных со смешением крупных технологических укладов производства и причин среднесрочного характера, вызванных изменениями рыночной конъюнктуры.

Эта повторяемость происходит по спиралям, поэтому цикличность является прогрессивной формой развития. Цикличность означает отклонение экономики от состояния равновесия. Главная причина этого — несовершенство механизма рыночного саморегулирования. Экономический цикл — это периодические колебания уровня производства, занятости и инфляции.

Он включает 4 последовательно сменяющие друг друга фазы: кризисный спад, депрессию (рецессию), оживление и подъем.

ВНПпот- потенциальный объем производства (экономический потенциал), объем производства при полной занятости ресурсов. Полная занятость ресурсов поддерживает функционирование незагруженных производственных мощностей на уровне 10 — 20% от общего объема и естественный уровень безработицы в размере 5,5 — 6,5% от общего числа рабочей силы. Состояние экономического цикла: 1. Рецессия — это спад, продолжающийся в течение 6 месяцев и более. 2.Депрессия — это спад с высокой безработицей, продолжающийся в течении нескольких лет.

ВНПпот- потенциальный объем производства (экономический потенциал), объем производства при полной занятости ресурсов. Полная занятость ресурсов поддерживает функционирование незагруженных производственных мощностей на уровне 10 — 20% от общего объема и естественный уровень безработицы в размере 5,5 — 6,5% от общего числа рабочей силы. Состояние экономического цикла: 1. Рецессия — это спад, продолжающийся в течение 6 месяцев и более. 2.Депрессия — это спад с высокой безработицей, продолжающийся в течении нескольких лет.Как миксовать качественные и количественные исследования, чтобы получать больше инсайтов

Источник: studfile.net

Рост продаж: качественные и количественные показатели

Открывая дело, мы ставим главной целью получение максимально высокого дохода. Закономерно, что основные усилия собственников прикладываются именно в этом направлении. Существуют ли рычаги влияния на прибыль — спросите вы. Конечно! Рассказываем, за счет чего обеспечивается увеличение продаж, и чему отдавать предпочтение на разных этапах развития.

Предпринимательская деятельность есть сумма величин, измеряемых качественно и количественно. Часть из них имеет прямое влияние на объемы сделок. К таким метрикам относятся:

- маржа;

- количество покупок за определенный период;

- средний чек;

- коэффициент конверсии.

Данные, подлежащие подсчету, относятся к количественным величинам, а те, что показывают соотношение или разницу — к качественным. Заметим, что количественный рост обеспечить гораздо проще и как это сделать понимает каждый предприниматель: можно сделать больше звонков, взять больше заявок, провести больше встреч. При этом глубоко управлять процессами в бизнесе удается только если есть качественный рост : принятые заявки были оплачены, а средняя маржа на сделку и средний чек возросли.

За счет увеличения тех или иных типов метрик на определенном этапе развития компании достигаются и внушительные объемы сделок, и высокая прибыль. Определив, какие именно из этих данных дают лучший результат на текущий момент, вы сумеете построить устойчивую систему, которой можно будет управлять и менять по мере масштабирования компании. Количественные и качественные показатели говорят о надежности бизнеса и находятся в прямой зависимости: увеличение качества обслуживания автоматически влияет на количество сделок и на общий доход.

Среди инструментов, влияющих на изменение объемов продаж, стоит отметить следующие:

- хорошие скрипты;

- правильно подобранный персонал;

- удачная модель продаж;

- максимальная автоматизация рутинных процессов.

Выбор «рычага» влияния на показатели зависит от этапа развития, на котором находится компания. Так, если деятельность только набирает обороты, предпочтительно уделять внимание росту количественных величин (звонкам, заявкам, встречам, новому персоналу). Находясь на пике деятельности уже нужно обратить внимание на повышение качественных параметров — допустим, конверсии. Для каждой сферы эффективен свой набор величин, позволяющих оперативно отслеживать работу отдела продаж. Анализировать выбранные показатели нужно непрерывно — так вы вовремя увидите причины неудач и сможете поддерживать стабильно высокие результаты команды.

Источник: dzen.ru

Прогноз развития – количественный рост

Рассмотрим второе направление развития рынка – количественный рост новых сегментов рынка или тех сегментов, которые сейчас развиты незначительно.

Решающую роль в освоении новых сегментов рынка, хотя и косвенным образом, сыграют опять же иностранные инвестиции. Ведь структура рынка по видам предметов лизинга (см п.2.4.1.)– это фактически наглядный рейтинг сегментов, наиболее привлекательных для инвесторов, за исключением сельхозтехники, где особенно велико влияние государственного лизинга. На первых местах находятся автотранспорт и железнодорожный подвижной состав – наиболее ликвидные активы. Практически все новые лизинговые компании с иностранным капиталом, выходящие на российский рынок, начинают работать в секторах лизинга автотранспорта и подвижного состава. Благодаря более низким ставкам привлечения финансирования и совершенным технологиям они успешно конкурируют с российскими компаниями в этих сегментах, а вскоре, возможно, и вытеснят их.

Российские лизинговые компании, не имеющие конкурентного преимущества в стоимости финансирования, будут вынуждены реализовать другие свои преимущества: хорошее понимание местной специфики, видение перспективных направлений, способность к организации нестандартных сделок, умение вести бизнес в условиях неразвитой инфраструктуры. Они будут вынуждены идти в те сегменты, которые до сих пор считались менее привлекательными. Это прежде всего лизинг строительной и дорожно-строительной техники, сельскохозяйственной техники, пищевого оборудования, машиностроительного и технологического оборудования, полиграфического, деревообрабатывающего и целлюлозно-бумажного, лесозаготовительного, компьютеров и т.д. Потенциал этих сегментов обусловлен довольно высокой ликвидностью лизинговых активов, относительно небольшим объемом сделок, высоким дефицитом финансирования. Можно ожидать усиления конкуренции и в сегменте телекоммуникационного оборудования.

Помимо этого следует выделить несколько сегментов рынка, имеющих особенно большой потенциал роста. Это лизинг зданий и сооружений, промышленных комплексов, энергетического оборудования, судов.

Возможность развития этих сегментов в настоящий момент существенно ограничена необходимостью привлечения долгосрочного финансирования (на срок до 10 и более лет), обусловленной высокой ценой предметов лизинга и длительностью их окупаемости. Сдерживающими факторами становятся также отсутствие необходимого законодательства и неопределенность государственной стратегии в отношении некоторых из этих отраслей.

Лизинг зданий и сооружений в настоящее время занимает ничтожную долю на рынке лизинга – около 1,7 %, суммарный объем сделок составляет 140 млн. долл. В европейских странах доля лизинга недвижимости в среднем составляет 17 % рынка. Так, только в 2005 г. сделки лизинга недвижимости в Европе были заключены на сумму 46,6 млрд. евро.

Основным сдерживающим фактором для российских лизингодателей изданный момент являются сложности с правами собственности на земельные участки, которые по действующему законодательству не могут выступать объектом лизинга. Это осложняет и без того трудное привлечение финансирования в такие сделки.

Пока конкуренция в других, более привлекательных сегментах еще не слишком высока, лизинг недвижимости остается на периферии интересов лизинговых компаний. Однако если российских лизингодателей иностранцы вытеснят из наиболее привлекательных сегментов, следует ожидать борьбы компаний за урегулирование правового поля для лизингового оборота земельных участков.

Это, в свою очередь, облегчит и финансирование сделок лизинга недвижимости. Те же проблемы сдерживают и развитие лизинга промышленных комплексов. Надо отметить, что в развитых странах, например в США, «лизинг инфраструктуры» и лизинг промышленных комплексов занимает существенную долю рынка. Размер таких сделок в США может составлять миллиарды долларов.

В российской практике лизинг промышленных комплексов распространен достаточно мало. Систематически такие сделки осуществляет лишь «Росагролизинг», передающий в лизинг животноводческие комплексы в рамках нацпроекта «Развитие АПК», и компания «Авангард Лизинг», построившая несколько заводов. Некоторые компании осуществляют такие сделки эпизодически, например, компанией «Росдорлизинг» в 2006 г. был построен асфальтобетонный завод.

Лизинг энергетического оборудования сдерживается незавершенностью реформы РАО ЕЭС, хотя потенциал этого направления очень велик, если учесть высокий уровень износа энергетических фондов и заявленное президентом В. В. Путиным стремление сделать Россию ведущей энергетической страной. Лизинговые компании имеют опыт успешных сделок с энергетическим оборудованием, в частности, крупнейшая сделка по поставке компанией «ИР Лизинг» Бурейской ГЭС гидравлических турбин и гидрогенераторов на сумму 59 млн. долл. Возможности развития лизинга судов связаны сейчас прежде всего с осуществлением заявленной концепции по развитию отечественного судостроения.

Можно выделить еще два сегмента с хорошим потенциалом, практически не развитые сейчас, – лизинг медицинского оборудования и оборудования для ЖКХ. Сдерживающим фактором для развития этих сегментов в России является ограничение законом, указывающее, что предмет лизинга может использоваться только в предпринимательских целях.

Следовательно, государственные организации, которые могли бы стать основными реципиентами этих лизинговых инвестиций, не имеют права осуществлять такие сделки. Потенциально государственные организации представляют собой интересный сегмент для лизингодателей (по широкому спектру предметов лизинга) – притом, что эти организации имеют предсказуемые денежные потоки. Такая практика распространена в большинстве развитых стран. В Германии, например, на государственные организации приходится 5 % всех лизинговых сделок (2,36 млрд. евро).

Еще одно потенциально сильное направление – это лизинг информационных технологий и программного обеспечения. В США этот сегмент занимает более 30% всего рынка. В России его развитие сдерживается во многом тем, что программное обеспечение не является материальным активом и по существующим законодательству не может становиться объектом лизинга.

На фоне роста конкуренции можно ожидать рост интереса лизинговых компаний ко всем этим сегментам и соответствующие изменения в законодательстве. То есть фактически за всю историю своего существования. Хотя лизинговые сделки имели место и до кризиса 1998 г., масштабное развитие рынка лизинга началось лишь после 1999 г. В ряде стран к лизинговым компаниям применяются требования наподобие банковского регулирования: ограничения достаточности капитала, лимиты на одного заемщика, минимум лизинговых активов в бизнесе лизингодателя, ограничение числа источников финансирования, требования к увеличению уставного капитала при открытии филиалов и т.п. [14].

Лизинг в России – сравнительно новый вид деятельности. Для стимулирования инвестиций в производственную сферу, для обновления промышленного потенциала, для повышения конкурентоспособности отечественных производителей нашей стране необходимо развивать лизинговые отношения.

По первой главе данной курсовой работы можно сделать следующие основные выводы:

1) Лизинг – это приобретение оборудования с предоставлением его в аренду организациям (лизингополучателю) в обмен на лизинговые платежи.

2) Лизинг имеет ряд существенных отличий в сравнении с арендой и кредитом. Так, в частности, между лизингом и кредитом имеются различия по отношениям собственности, по взаимосвязи торговой и кредитной сделок, по форме погашения кредита и по длительности контракта.

3) При оформлении лизинговых отношений заключается два договора: между лизингодателем и продавцом имущества; между лизингодателем и лизингополучателем.

4) По окончании срока действия договора лизинга арендатор может вернуть предмет лизинга арендодателю, продлить договор либо выкупит предмет лизинга по остаточной стоимости.

5) Существуют определенные и достаточно весомые преимущества финансирования оборудования основных средств как непосредственно для сторон лизинговой сделки (продавец, лизингодатель, лизингополучатель), так и для государства в целом.

6) Лизинг имеет множество видов, а согласно Федеральному закону «О финансовой аренде (лизинге)» основными формами лизинга являются внутренний лизинг и международный лизинг.

7) Предметом лизинга может быть любое имущество, которое не запрещено к свободному обращению на рынке. Субъектами лизинга являются: продавец, лизингодатель и лизингополучатель.

Таким образом, на народнохозяйственном уровне лизинг является важным элементом в развитии современной экономики. Лизинг позволяет снизить риск устаревания производственных фондов в экономике страны, расширить экономическую свободу малого предпринимательства, реализовать общегосударственные интересы в части привлечения частных инвестиций в экономику страны, увеличить налоговые поступления в бюджет за счет активизации предпринимательства и, как результат, ускорить экономический рост государства.

Во второй части данной работы рассмотрен российский рынок лизинга, его состояние и проблемы на современном этапе и перспективы развития. Исходя из этих данных, можно сделать следующие наиболее существенные выводы:

1) В 2006 году рост основных показателей оказался самым большим за последние 5 лет:

· объем нового бизнеса превысил 17 млрд. долл. (8,5 млрд. в 2005г).

· доля лизинга в ВВП достигла 1,5% (в 2005г. – 0,99%).

· в объеме средств, инвестированных в основной капитал, лизинг занял 8,7% (в 2005г. – 5,7%).

· лизинговые платежи, полученные лизингодателями в 2006 году, превысили 5 млрд. долл.

· основная доля нового бизнеса в 2006 году пришлась на лизинг железнодорожного тягового и подвижного состава, лизинг грузового и легкового автотранспорта. Указанные сегменты почти удвоили свою долю на рынке по сравнению с 2005 годом, и в совокупности составили около 50% рынка.

2) Конкуренция заставляет лизинговые компании перестраивать и оптимизировать свой бизнес. В условиях взросления рынка изменяются характеристики лизинговых сделок, проекты становятся более сложными по структуре, удлиняются сроки сделок. Среди наиболее важных тенденций на рынке – диверсификация источников финансирования деятельности, оптимизация управления рисками и бизнес-процессами, а также экспансия лизинговых компаний в регионы. Диверсификация источников финансирования заставляет лизинговые компании активнее повышать свою кредитоспособность и подтверждать ее высокий уровень рейтинговыми оценками.

3) Существует ряд факторов, которые, как и ранее, сдерживают развитие рынка. В числе основных проблем – невозврат НДС, повышенное внимание налоговых органов к сделкам возвратного лизинга, пробелы в законодательстве, касающемся лизинга недвижимости.

4) Специалистами предполагается развитие российского рынка лизинговых услуг по двум направлениям:

· качественные изменения – увеличение конкуренции и совершенствование лизинговых продуктов в уже существующих сегментах рынка;

· количественный рост – формирование новых сегментов рынка и количественное развитие многих из тех сегментов, объемы которых в настоящий момент незначительны.

Таким образом, лизинг в РФ вступил в фазу бурного роста и развития. В свою очередь, его дальнейшее успешное развитие зависит от выбора правильной стратегии, а также от устранения «пробелов» в существующем законодательстве.

Лизинг, как эффективный механизм преодоления промышленного спада и активизации инвестиционного процесса в экономике, способен очень сильно повлиять на развитие малого и среднего предпринимательства в РФ. Лизинг может оказать огромную помощь в дальнейшем развитии частного бизнеса, а также повысить эффективность предпринимательской деятельности в сфере производства.

1. Газман В. Д. Лизинг России-2006. Часть I // Оборудование: рынок, предложение и цены, 2007, № 4. – С. 25

2. Газман В. Д. Лизинг России-2006. Часть III // Оборудование: рынок, предложение и цены, 2007, № 6. – С. 27

3. Газман В. Д. Лизинг России-2006. Часть V // Оборудование: рынок, предложение и цены, 2007, № 8. – С. 24

4. Гражданский Кодекс РФ, ч. II, принят Государственной Думой 21 октября 1994 г.

5. Деньги, кредит, банки. Под ред. Г. Н. Белоглазовой. М., Юрайт-Издат, 2007 – 620 с.

6. Ендовицкий Д. А. Лизинг в Российской Федерации: состояние и тенденции развития // Финансы, 2004, № 11. – С. 19

7. Одесс В. Рынок лизинга в России // Маркетинг, 2006, № 5. – С. 105

8. Скрынник Е. Б. Развитие рынка лизинга в России: факторы и тенденции // Деньги и кредит, 2006, № 1. – С. 60

9. Федеральный закон «О финансовой аренде (лизинге)» № 164-ФЗ, принят Государственной Думой РФ, от 29 октября 1998 г. с изм. от 29 января 2001 г.

10. Фролов М. А. Управление инвестиционной деятельностью малых предприятий на основе лизинга. Автореферат диссертации. М., 2007

11. Черкашин Г. М. Лизинг. Лекции. Оренбург, Редакционно-издательский совет ГОУ «Оренбургский Государственный Университет», 2003

12. Юсупова А. Т. Структура рынка лизинговых услуг в России: анализ, характеристики, основные тенденции // Экономический журнал ВШЭ, 2005, Том 9, № 3. – С. 378

Ресурсы сети Интернет:

Информация о работе «Лизинговый кредит»

Раздел: Финансовые науки

Количество знаков с пробелами: 76580

Количество таблиц: 10

Количество изображений: 1

Источник: kazedu.com