![]()

![]()

- 02.10.19

- 0 комментариев

- 6740

Относительно недавно в экономических отношениях появились новые участники — бенефициары. Их возникновение часто связывают с оффшорным бизнесом и применяемыми в нем схемами, однако сам термин «бенефициар» трактуется по-разному, имея по крайней мере два значения.

Бенефициар — кто это?

Согласно формулировке в законодательном акте, бенефициар это лицо, владеющее не менее 25% собственности компании и управляющее ею на основе договора.

Если говорить проще, бенефициарный владелец это настоящий собственник фирмы, который может даже отсутствовать в уставном капитале, поскольку официально компания принадлежит другому лицу.

Сам термин «бенефициар» пришел к нам из Средневековья. В те времена бенефицием звали феодала, получившего в собственность земельный надел и служившего за это своему господину.

Кто такой конечный бенефициар?

Современный смысл — «получатель выгоды» — возник в 1960 годах, когда термин был впервые упомянут в протоколе к договору между Великобританией и Соединенными Штатами.

Сегодня это определение обросло новыми подробностями и уточнениями. В законодательной базе введены точная характеристика конечного бенефициара, а также функции лиц, выполняющих его поручения.

Конечный бенефициар

Если бенефициаром можно назвать как физлицо, так и организацию, то конечный бенефициар это только физическое лицо, владеющее имуществом и распоряжающееся им по своему усмотрению. При этом от него до компании, приносящей доход, может идти несколько «звеньев» в виде юридических лиц.

Такая цепочка бенефициаров объединяет фирмы, каждая из которых выступает официальным учредителем следующего «звена» в виде юридического лица. В итоге именно конечный бенефициар владеет фактической прибылью от операций с активами или основной деятельности организации.

Бенефициар и выгодоприобретатель

Стоит понимать разницу между этими субъектами, хотя на практике они почти всегда используются как синонимы. Кто такой выгодоприобретатель? Например:

- Держатель ценных бумаг, чьими активами управляет брокер

- Владелец объекта недвижимости, а также прочего имущества, передавшего его во временное пользование другому лицу. Например, собственник жилья, сдающий его в аренду и получающий ежемесячную плату

- Лицо, передавшее свои активы в трастовое управление для извлечения финансовой выгоды

- Получатель выплаты при наступлении страхового случая

В итоге и бенефициар, и выгодоприобретатель получают прибыль, предоставляя собственное имущество на договорной основе другим лицам.

А отличие между ними в том, что выгодоприобретатель не способен управлять компанией или произвольно распоряжаться имуществом, которое является источником его дохода, поскольку его доля собственности в доверительном фонде составляет менее 25%. В отдельных случаях он может быть и вовсе отчужден от активов.

Бенефициар же имеет полный доступ к управленческим функциям, вплоть до права назначить или сместить директора компании.

Почему скрываются бенефициары?

Многие владельцы крупного бизнеса в нашей стране предпочитают оставаться в тени. Такая предусмотрительность вызвана несколькими причинами:

- меры безопасности;

- нежелание привлекать внимание налоговых органов;

- владение собственностью, полученной незаконным путем;

- избежание публичности, если фирма обанкротится

В связи с этим почти все компании крупного и среднего бизнеса согласно документам принадлежат другим юридическим лицам, а не бенефициарам. Цепочка собственников нередко так запутана, что вычислить реального владельца почти невозможно. В качестве классического примера можно привести многочисленные компании Романа Абрамовича, оформленные через кипрские офшоры.

Также известно громкое дело о панамской организации Mossack Fonseca, которая в марте 2018 года заявила о прекращении своей деятельности. В расследовании, которое велось с 2016 года, предполагалось участие высших лиц из российского правительства — однако эта гипотеза не была доказана. Компания с подорванной репутацией в скором времени была закрыта.

Или можно взять более давний скандал вокруг собственника аэропорта «Домодедово» в 2011 году, когда там прогремел взрыв, унесший жизни нескольких десятков человек. В ходе последовавшего за этим расследования долго не удавалось установить реального владельца объекта. Генпракуратура выяснила, что с 1993 года его собственники менялись не меньше 10 раз. В итоге оказалось, что бенефициаром является предприниматель Дмитрий Каменщик. Этот резонансный случай так и остался в истории под названием «дело Каменщика».

Сегодня благодаря мировой анти-офшорной политике, согласно которой государство, выступающее офшорной зоной, может инициировать расследование в отношении иностранного бизнеса при наличии подозрений в его законности, многие компании были выведены из тени и покинули «налоговую гавань». Однако, по наблюдению экспертов, этот шаг привел к замедлению мировой экономики и падению инвестиционного индекса.

Раскрытие информации

Организация обязана опубликовать информацию о бенефициарах:

- если она действует как публичное акционерное общество;

- если она сотрудничает с бюджетными юридическими лицами;

- если ее ценные бумаги выставляются на крупных международных биржах

Сокрытие данных грозит довольно крупным штрафом — от ста до пятисот тысяч рублей. Но даже в этих случаях, действуя в офшорных зонах и создавая сложную схему собственности, бенефициар способен избежать внимания общественности.

Как выявить бенефициара?

Банки, согласно закону о противодействии отмыванию и легализации денег, полученных преступным путем, применяют отдельную схему для поиска информации о бенефициаре.

За основу берется порядок, указанный в Налоговом Кодексе РФ (ст. 105.2 п.3), где косвенное участие в деятельности компании и отношение к ее капиталу выявляется следующим образом:

- Находятся все звенья — участники и определяется доля каждого в общем капитале

- Выявляется значимость и степень влияния каждой фирмы, образующей эту цепочку

- Умножение долей явного участия в деятельности каждого следующего юридического лица и укажет на бенефициара

Также важно оценить другие признаки того, что конкретный акционер является бенефициаром этой компании. К ним относятся следующие условия:

- Он имеет право голоса и владеет минимум 25% акций (возможно, через 3-их лиц).

- Он способен изменять решения, принятые генеральным директором фирмы, включая такие важные вопросы, как реорганизация компании, кредитование и другие финансовые аспекты.

Права бенефициара

Согласно законодательной базе, бенефициарный владелец имеет следующие права:

- право голоса;

- право выбирать совет директоров;

- право делегировать управление своей долей в компании доверенным лицам;

- право принимать решение об изменении величины уставного капитала

Примеры деятельности

Собственная выгода

Понятно, что множество крупных олигархов делают себя конечными бенефициарами подконтрольных фирм с целью максимизировать прибыль, в том числе не всегда законными схемами. Это нередкое, но далеко не единственное поле деятельности, где встречаются бенефициары.

Благотворительность

Бенефициарами иногда называют и благотворительные организации, получающие помощь. Конечно, такой вариант можно использовать для отмывания средств, но он вполне законно применяется и для обхождения вопроса уплаты налогов. Нередко по местному законодательству благотворительные организации свободны от налогообложения, но если нет, то подойдет приведенная ниже схема.

Выплата ренты

Часто трастовый фонд в пользу бенефициаров создается с целью ренты наследникам, чтобы избежать растраты ими накопленного родителями капитала. Схема как в случае выше, ее можно увидеть в известном сериале «Физрук». Причем в случае, если ущемляются права бенефициара, он может обратиться в суд — как и управляющая компания при недопустимых по договору действий со стороны получателя выгоды.

Страхование

Здесь бенефициарами являются лица, указанные в страховом полисе. Это сам страхователь, а также назначенное им физическое лицо или организация, выступающие в этих отношениях выгодоприобретателями. Чтобы условия договора были исполнены страховщиком, бенефициар обязан соблюсти ряд требований:

- сообщать о каждом факте изменения условий договора, например, об ухудшении состояния застрахованного имущества;

- уплачивать взносы без задержек

Когда наступает страховой случай, первым делом выясняется, нет ли в этом вины выгодоприобретателя. В сфере инвестиций такую схему можно встретить, например, в компаниях инвестиционного страхования жизни Investors Trust или Hansard. Заключив с ними договор, в страховом полисе можно прописать наследников (бенефициаров), которым перейдет счет в компании.

Банковская сфера

Бенефициарами здесь являются владельцы банка.

Однако, когда компания получает от банка кредит, банковское учреждение не становится ее бенефициаром. В этом случае источником дохода в виде процентов является займ, а не основная деятельность заемщика. Более того, банк не имеет право участвовать в управлении фирмой и не владеет ее акциями. Так что более правильным здесь будет использовать термин «выгодоприобретатель».

Выводы

Таким образом, бенефициаром называется реальный владелец компании или получатель выгоды, предоставляющий собственное имущество в распоряжение иным лицам.

В современных экономических реалиях легко скрыть свое отношение к какому-либо активу или юридическому лицу. В основном это на руку бенефициаром из крупного бизнеса. Они могут выстроить длинную цепочку из собственников, чтобы не афишировать свое имя. А вот для среднего и мелкого бизнеса такая схема не работает, поскольку представители этих отраслей обязаны сообщать банку все сведения о своей деятельности.

Основные обязанности бенефициаров в нашей стране сводятся к уплате налогов и сообщению контрагентам о малейших изменениях в структуре собственности.

Источник: investprofit.info

Бенефициарный владелец юридического лица (выгодоприобретатель) — кто это такой, его права и обязанности

В этой статье мы расскажем о понятии «бенефициар», поговорим о бенефициарных владельцах юридического лица, об обязательствах по учету сведений и идентификации, и о прочих подобных подтемах для полного понимания ситуации.

Определение понятия — бенефициарный владелец юридического лица, законодательная база

Термин «бенефициар» берет начало от французского «beneficе», что в переводе на русский язык — «польза, прибыль».

Бенефициар — лицо, в чей адрес совершаются действия, приносящие ему прибыль. Это может быть, к примеру, получатель перевода или владелец банковского счета, арендодатель или наследник денег, имущества.

В зависимости от области применения этого термина, его суть ненамного разнится, но мы будем рассматривать бенефициара, как фактического собственника юридического лица.

Согласно 115-ФЗ, бенефициарным владельцем, или собственником юридического лица является физическое лицо, или несколько лиц, которые:

- владеют юридическим лицом, прямо или косвенно, и имеют как минимум 25 процентов и более в уставном капитале указанного лица;

- могут влиять на принятие им решения, и распоряжаться имуществом.

Права, особенности, обязанности

Бенефициарный владелец по сути является официальным законным учредителем или акционером юридического лица. Но не всегда собственники придерживаются принципа прозрачности, и в правоустанавливающих документах компании значится номинальный владелец.

Бенефициар, официально имеющий долю в компании, имеет право занимать в ней любую должность, и генерального директора, в том числе.

Другая ситуация складывается если бенефициарный владелец не оформлен юридически, и его личность не раскрывается. В таких случаях применяют различные схемы для руководства и контроля компании фактическим владельцем.

Например, права управления компанией собственник может получить через генеральную доверенность от ее номинального директора, также, как и доступ к ее счетам, или иметь право собственности на компанию, переданное в акциях на предъявителя.

Бенефициарный собственник имеет право:

- распоряжаться собственной долевой частью;

- контролировать деятельность руководства компании;

- присутствовать на заседаниях и принимать решения пропорционально собственной доле;

- иметь прибыль от деятельности компании;

- предоставить управление долей трастовому фонду.

[box type=»download»] Осторожно! В случае привлечения к управлению долями трастовой компании, ответственность несет бенефициарный владелец лично.[/box]

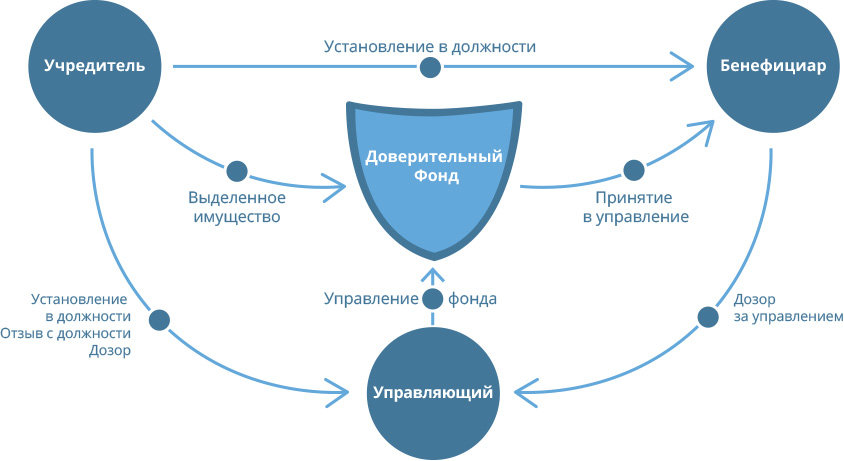

Конечный бенефициар и цепочка бенефициаров

Любая построенная схема заканчивается физическим лицом, имеющим прибыль от деятельности компании, и руководящим сделками с ее активами. Это и есть конечный бенефициар.

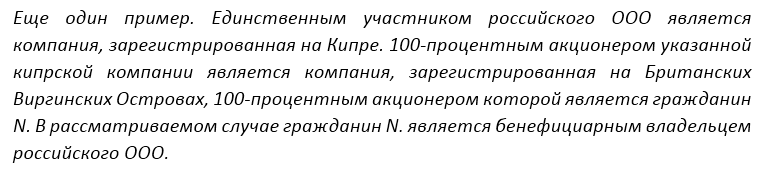

Раскрытие информации об учредителях, акционерах и участниках, до последнего бенефициара-физического лица, называется цепочкой бенефициаров. Например, у компании двое учредителей – физ. и юр. лицо.

Акции этого юридического лица принадлежат третьему юридическому лицу, у которого в свою очередь акционер – 100% физическое лицо. Эта взаимосвязь называется цепочкой бенефициаров.

Кто такой выгодоприобретатель?

Промежуточные физические и юридические лица в цепочке бенефициаров называются выгодоприобретателями.

На первый взгляд определение схоже с понятием бенефициарного собственника, и зачастую их путают между собой, но это совершенно разные термины по своей сущности.

Почему? Потому что выгодоприобретатель всего лишь получает выгоду от деятельности компании, осуществляемой в его пользу, не имея права собственности на нее, юридической или фактической, и не обладая правом влиять на решения компании, и ее операции с активами.

Как и кем ведется учет бенефициаров и есть ли исключения?

[box type=»download»] Важно! С 21.12.2016 года юридические лица в РФ обязаны:

- вести учет и иметь сведения о собственных бенефициарах в каждый текущий период, на текущую дату, и за прошлые 5 лет, обновлять его не реже 1 раза в год с обязательной документальной фиксацией;

- выяснять идентификационные сведения о бенефициарах, и принимать все возможные меры для их выяснения;

- в документальном виде фиксировать и сохранять материалы по процессу идентификации и установления бенефициаров.[/box]

За несоблюдение налагается штраф:

- от 30 до 40 тысяч рублей с должностного лица организации;

- от 100 до 500 тысяч рублей на юридическое лицо.

Указанные обязательства не касаются:

- муниципальных и государственных структур;

- международных предприятий;

- эмитентов акций, в случае организации ими торгов и раскрытии информации по ценным бумагам;

- субъектов иностранных государств, образованных без статуса юридического лица, не имеющих бенефициаров, действующих без генерального директора.

Кем и куда предоставляются сведения о бенефициарах?

Законодательно закреплено два способа сбора информации о выгодоприобретателях и бенефициарных владельцах коммерческих структур:

- Предоставление информации от организации по запросу ФНС или Росфинмониторинга. Коммерческие организации обязаны запросить сведения о бенефициарах, собрать их, задокументировать, и хранить до возникновения соответствующего запроса из ФНС или Росфинмониторинга.

- Сбор и предоставление сведение о бенефициарных собственниках и выгодоприобретателях клиентов, компаниями, производящими операции с деньгами или другим имуществом, и подача её в Росфинмониторинг, а именно:

- компаниями, осуществляющими деятельность в сфере кредитования и микрофинансирования;

- профучастниками, осуществляющими деятельность на рынке ценных бумаг;

- компаниями, занимающимися страхованием (не касается компаний-страховщиков, работающих только в сфере обязательного медицинского страхования) и компаниями-брокерами;

- организациями, занимающимися лизингом;

- ломбардами и прочими.

В ст. 5 Закона 115-ФЗ приведен полный перечень компаний, подпадающих под это определение.

Перечисленные организации имеют полное право затребовать у клиентов такую информацию, для ее дальнейшей передачи в Росфинмониторинг на постоянной основе.

Компании-клиенты обязаны, в свою очередь, предоставлять вышеуказанным организациям запрошенные сведения, и оказывать содействие в исполнении требований законодательства (п.14 ст.7 115-ФЗ).

Для кого и для чего необходима информация о бенефициарных собственниках?

Прежде всего в этих сведениях есть потребность у правоохранительных, и проверяющих органах.

Подлинность и актуальность передаваемой информации помогает раскрывать и противодействовать множеству махинаций и преступных схем, таких как:

- незаконные выводы денег за рубеж;

- отмывание доходов;

- налоговое мошенничество и укрывательство;

- спонсирование террора и прочей преступности.

Эти сведения требуют и потенциальные кредиторы компании, дабы объективно и обоснованно подойти к вопросу о предоставлении финансирования, оценить репутацию и возможные последствия.

Подача сведений о бенефициарах – форма, инструкция

Подавать сведения о бенефициарных владельцах нужно по запросу ФНС или Росфинмониторинга, либо если вы обращаетесь в одну из компаний, проводящих операции с деньгами или иным имуществом (перечисленных выше, см.ст.5, 115-ФЗ), в банк или страховую компанию, например.

Ими обычно предоставляется анкета для заполнения.

Жестко регламентированной формы анкеты нет, но она обязана содержать следующие сведения бенефициаров:

- фамилию, имя и отчество;

- полную дату рождения;

- действующее гражданство;

- паспортные данные;

- сведения миграционной карты;

- при наличии, ИНН;

- адрес проживания, по прописке или регистрации;

- данные документа, дающего право находится иностранному бенефициару на территории России.

Ниже представлены образцы анкеты и уведомления, предоставляемые в банк:

[box type=»download»] Информация о бенефициарных владельцах — скачать в формате word.

Информационные сведения Клиента – юридического лица — скачать в формате word.

Информация о цепочке собственников и руководителей, включая бенефициаров — скачать в формате word.[/box]

Для сбора и хранения данных о бенефициарном собственнике, которые необходимо обновлять как минимум один раз в год, разработайте и используйте следующие письменные формы:

- правила сбора и хранения сведений о бенефициарном собственнике;

- правила учета мер, применяемых для выяснения бенефициарных собственников;

- список бенефициарных собственников (аналогично списку участников);

- анкета, содержащая идентификационные сведения о бенефициарных собственниках;

- сведения о цепочке собственников.

Как определить бенефициара юридического лица?

Определить конечного бенефициара бывает непросто, особенно когда его участие косвенно, но для исполнения обязательств в рамках «отмывочного закона» 115-ФЗ, это необходимо.

Законодательно установлен перечень свойств, отвечая которым физическое лицо может быть признано бенефициарным владельцем компании.

Рассмотрим прямое и косвенное участие физического лица в компании с долей 25 и более % участия.

Что касается прямого участия физического лица в компании здесь все достаточно просто – по закону владеющий 25 и более % доли в юридическом лице является его конечным бенефициаром. Что и следует зафиксировать документально.

Но что касается идентификации косвенного владения, здесь определенной формулы нет. Косвенное владение компанией может быть юридически подтвержденным, и фактическим, когда конечный бенефициар не связан де-юро с компанией, но по факту управляет ей и получает выгоду.

Чтобы определить процент участия физического лица конечного бенефициара в компании, при условии его юридической взаимосвязи с рассматриваемой компанией, прибегните к следующему алгоритму:

- Составьте в последовательном порядке схему прямого участия организаций, каждой предыдущей в уставном капитале каждой последующей, с указанием доли в уставном капитале в % выражении, начиная с компании, бенефициара которой хотите выявить.

- Перемножьте между собой доли прямого участия двух первых компаний, идущих в очередности перед рассматриваемой компанией – это и будет доля участия конечного бенефициара. Если последовательность продолжается, то получившийся ранее итог умножьте на долю прямого участия следующей компании в последовательности. И так до конечного бенефициара.

- Если таких последовательностей несколько – сложите итоговые доли косвенного участия лица в рассматриваемой компании.

Бенефициар — кто это простыми словами?

В современной терминологии бенефициарами называют людей, владеющих различными активами, с которых они получают прибыль. Любой человек может получить подобный статус, если он является владельцем финансовых средств, ценных бумаг, движимого и недвижимого имущества. Однако, стоит учитывать тот факт, что бенефициары – это не просто люди, получающие прибыль от осуществления определённых финансовых операций, но и лица, которые могут контролировать деятельность предприятия и обладают правом распоряжения его имуществом.

Суть понятия

В переводе с французского термин «бенефициар» означает «выгода, доход». Говоря простыми словами, бенефициар – это лицо (физическое или юридическое), получающее денежные средства либо другую выгоду по долговым документам. В повседневной жизни очень часто встречается употребление таких слов, как собственники, владельцы, учредители бизнеса и других, максимально конкретизирующих источник получения прибыли. Каждым из этих слов можно охарактеризовать бенефициара.

Бенефициары могут быть:

- владельцами ценных бумаг (векселей, акций, облигаций) на момент погашения;

- лицами, напрямую получающими прибыль от собственности, к примеру, от сдачи в аренду жилья или другой недвижимости;

- получателями страховой выплаты при наступлении страхового случая. В такой ситуации бенефициаром может быть как страхователь, так и назначенное лицо. К примеру, клиент решил застраховать свою жизнь, а бенефициаром указал жену. В случае смерти клиента она получит страховое возмещение;

- наследниками, отмеченными в завещании в качестве субъектов, получающих в имущество конкретную собственность или руководство им;

- лицами, указанными банком-эмитентом в качестве владельцев аккредитива;

- клиентами трастовых компаний или фондов, предоставившими собственность или капитал в доверительное управление специально обученным лицам на определённый срок с целью получения прибыли;

- фактическими собственниками компании, т.к. получают прибыль от хозяйственной деятельности своего предприятия;

- собственниками банковских счетов.

Типовыми бенефициарами считаются банки – организации, занимающиеся выдачей кредитов и открытием вкладов только для того, чтобы получить выгоду от каждой проводимой финансовой операции.

Список можно продолжать бесконечно, но каждый его пункт объединяет один ключевой момент: есть конкретное физическое или юридическое лицо и определённые условия, когда возникает выгода от ранее заключённого договора. Исходя из этого, бенефициаром может быть любой человек, являющийся выгодоприобретателем (получателем прибыли) от каких-либо активов. Бенефициар и выгодоприобретатель – это не синонимы, но термины, имеющие схожее значение благодаря факту получения прибыли от действий клиентов либо предприятия.

Единственное отличие этих двух понятий заключается в размере прибыли. И то, и другое лицо получают доход от предприятия. Выгодоприобретателем считается лицо, причастное к владению и получающее от такового прибыль. А чтобы стать бенефициарным владельцем, простому выгодоприобретателю должно принадлежать минимум 25% от общей прибыли предприятия, и он должен иметь допуск к контролю и управлению компанией. Например, если человек купил одну акцию «Лукойла» – он выгодоприобретатель, если 35% – бенефициарный владелец.

Конечный бенефициар и информация о собственниках

В бизнесе среди множества бенефициаров выделяют конечных бенефициаров. Конечным бенефициаром называют человека, получающего доход с предприятия или от управления собственностью. Такой собственник не только получает прибыль от деятельности предприятия, но и может управлять компанией, выбирать направления деятельности, инвестировать в развитие, а также принимать участие в программах, направленных на получение федеральной финансовой помощи. Доступ к сведениям, касающимся личности конечного бенефициара, обычно ограничен. Зачастую подобной информацией обладает лишь руководство компании.

Соучредители, акционеры и само предприятие могут быть промежуточным звеном, но только владелец компании – ключевая фигура в проверках со стороны контролирующих органов. Такое разделение нужно для того, чтобы выявлять признаки нарушения законодательства, связанные с мошенничеством или терроризмом. С 2013 г. все юридические лица обязаны предоставлять доступ к сведениям собственников по первому требованию банков или других госучреждений.

Подобный контроль проводится в тех случаях, когда:

- Банковские счета открываются на лиц, обладающих правом подписи, но которые фактически не являются собственниками бизнеса.

- Номинальный директор привлекается лишь для создания фирмы и подписания самых важных документов.

- Налоговые преступления остаются безнаказанными по причине отсутствия информации об истинных владельцах бизнеса.

Применение подобных мер безопасности является очень важным моментом при проверке контрагентов, которые подают заявку на участие в государственных закупках и субсидирование инновационных проектов. Таким образом, органами власти принимаются все необходимые меры для того, чтобы денежные средства не попали в руки мошенников, террористов и других преступников. Также информация о бенефициарных владельцах нужна государственным органам для исключения незаконных денежных переводов за пределы страны.

При заключении договоров с кредитными и бюджетными организациями, руководитель предприятия обязан предъявить документы, которые будут отражать сведения обо всех собственниках бизнеса. Это означает, что все эти документы должны содержать информацию о реквизитах владельца компании.

Конечный собственник должен предоставить:

- копию паспорта и ИНН;

- анкету;

- сведения о фактическом адресе.

В случае отсутствия этих документов, договор о сотрудничестве может быть расторгнут. Банковские организации, которые дорожат своей репутацией, никогда не сотрудничают с предприятиями, скрывающими информацию о конечных собственниках.

Основные права и обязанности

Многие собственники, включая и бенефициаров, имеют определённые права и обязанности. В права и обязанности бенефициара входит:

- распоряжение долей в компании, в которой он является соучредителем. Помимо этого, он обладает правом продажи, обмена, дарения собственных активов без согласования своих действий с остальными владельцами предприятия;

- назначение, увольнение, контроль и проверка работы генерального директора;

- участие и голосование на собраниях акционеров соразмерно своей доли в бизнесе;

- получение дохода в соответствии со своим участием в общем бизнесе;

- возможность назначения номинального владельца предприятия, который будет представлять интересы конечного собственника внутри компании;

- обязательное предоставление реальных сведений о своей личности (если таковые запросят органы власти, банки или иные финансовые учреждения).

Бенефициар может рассчитывать на защиту со стороны государства только в том случае, если он официально зарегистрирован в качестве владельца бизнеса либо его доли. В соответствии с законодательством РФ бенефициары могут привлечь судебные органы для охраны собственных интересов. В случае нарушения своих прав, они могут обратиться в суд.

Нарушениями считаются ситуации, когда:

- Руководство компании не соблюдает договорные обязательства.

- Фирма занимается противозаконной деятельностью при отсутствии лицензии.

- Были снижены правовые полномочия по контролю за деятельностью предприятия.

Чтобы избежать нарушения прав, бенефициару рекомендуется заключать письменные соглашения, в том числе и договора доверительного управления.

Участие бенефициара в различных сферах

| Сфера | Участие |

| Страхование | Одной из самых главных задач при страховании жизни является назначение бенефициара. Бенефициаром может быть не только страхователь, но и лицо, указанное им в договоре или приобретающее данное право в соответствии с законодательством, как физическое, так и юридическое. Он указывается как по имени, так и по классу, к примеру, «дети застрахованного». Если назначается класс людей в качестве бенефициаров по страхованию жизни, то здесь не обойтись без дополнительного разъяснения. |

Допустим, Дмитрий хочет, чтобы выплаты по его страховке на 1 млн. р. получили дети. Но он был женат 2 раза, и помимо его трёх биологических детей, у него есть два пасынка. При страховании Дмитрию необходимо уточнить, как должны быть распределены доходы от страхования: среди всех его детей, и биологических, и приёмных, или же выплаты получат только его биологические дети.

При страховании необходимо предоставить следующую информацию, а именно указать:

- Вид страхования жизни (пожизненное или на определённый срок).

- Кто является бенефициаром.

- Какую сумму будет выплачивать страховая компания.

Такое происходит в случае:

- Оформления всего ценного имущества на третьих лиц с целью уклонения от уплаты налогов ещё при жизни наследодателя. Это может заинтересовать контролирующие органы, и привести к полной невозможности получения активов наследниками.

- Большого количества наследников, т. к. могут возникнуть попытки сокрытия факта смерти или подделки завещания.

- Распределения реально принадлежащих одному человеку активов внутри семьи среди отдельных родственников. Это может привести к невозможности вступления в права наследования из-за формальной принадлежности имущества живым людям.

Отсутствие бенефициаров

В некоммерческих организациях не может быть бенефициаров. По законодательству им нельзя вести предпринимательскую деятельность, т. е. они не могут извлекать выгоду из своей работы. Основными целями и задачами подобных учреждений являются проведение общественных мероприятий и создание различных союзов и ассоциаций, связанных с благотворительностью или поддержкой науки.

Обычно на балансе некоммерческих организаций числятся деньги. Они могут быть получены за счёт:

- регулярных поступлений от участников или членов предприятия;

- добровольных взносов и пожертвований от населения;

- выручки от продажи продукции либо услуг;

- дивидендов и иных доходов от ценных бумаг;

- доходов, получаемых от сдачи в аренду собственности некоммерческой организации.

Однако, при фактическом наличии прибыли, некоммерческие организации не могут иметь бенефициаров. Вся прибыль, получаемая от деятельности предприятия, должна быть направлена на поддержание работы, выплату зарплаты работникам, а также оплату за услуги сторонних компаний. Если выявятся какие-либо «излишки», надзорным органам придётся закрыть предприятие в связи с нарушением главного принципа, а именно отсутствия коммерческой деятельности.

В некоторой степени выгодоприобретателями могут быть работники, трудящиеся за получаемую ими заработную плату. Но с законодательной точки зрения их нельзя считать таковыми, т. к. получаемые денежные средства уходят на целевую деятельность, а получение вознаграждения за труд является необходимым следствием.

Источник: vfinansah.com