В условиях высокодинамичного развития инновационной экономики и введения внешних экономических санкций компании, осуществляющие свою деятельность на отечественном рынке, осуществляют поиск новых методов и путей повышения эффективности бизнеса и совершенствования деятельности. Одним из направлений повышения эффективности бизнеса является внедрение в практическую деятельность компаний комплексной системы контроллинга, базирующейся на процессном подходе к организации бизнес-процессов.

В статье рассмотрены различные трактовки термина «контроллинг», осуществлен анализ современных подходов к организации бизнес-процессов, проанализировано место контроллинга в общей схеме менеджмента организации. Осуществлено исследование содержания и функциональных возможностей контроллинга, определена целессобразность внедрения системы контроллинга для организаций среднего и крупного бизнеса.

Обоснована необходимость практической реализации контроллинга в компаниях, реализующих процессный подход в организации бизнес-процессов. Приведена схема и осуществлен анализ основных элементов процессного подхода в организации бизнеса.

Рассмотрена сущность и приведена сравнительная характеристика целей, методических подходов, компетенций и функциональных возможностей бизнес-аудита и контролиинга бизнес-процессов. Выполнен сравнительный анализ методологии и инструментария аудита и контроллинга процессов компании. Осуществлено исследование компетенций исполнителей и степени ответственности лиц, осуществляющих бизнес-аудит и контроллинг бизнес-процессов. Обоснована необходимость использования в системе контроллинга современных информационно-коммуникационных технологий.

контроллинг

бизнес-аудит

бизнес-процесс

процессный подход

менеджмент бизнес-процессов

1. Гусарова О.М., Морозов А.А., Жарская Ю.В., Прохоренков П.А., Курылев В.А., Троицкая Л.М. Информационно-аналитические технологии моделирования бизнес-процессов. Смоленск: Маджента, 2018. 314 с.

2. Гусарова О.М., Кузьменкова В.Д. Статистическое исследование уровня развития региональной экономики // Фундаментальные исследования. 2017. № 8–2. С. 373–379.

3. Гусарова О.М., Кузьменкова В.Д. Моделирование и анализ тенденций развития региональной экономики // Фундаментальные исследования. 2016. № 3–2. С. 354–359.

4. Бабалян Н.С., Карабекова А.А. Контроллинг как инструмент стратегического управления на предприятии // Известия Санкт-Петербургского государственного экономического университета. 2018. № 2. С. 109–113.

5. Батаева И.С., Шнидман Н.А. Системы контроллинга бизнес-процессов предприятия // VIII Международная студенческая научная конференция «Студенческий научный форум 2016». [Электронный ресурс]. URL: https://scienceforum.ru/2016/article/2016024357 (дата обращения: 14.10.2019).

6. Боброва М.Б. Стратегическое управление предприятием на основе применения концепции контроллинга // Вестник Московского государственного областного университета. Серия: Экономика. 2017. № 3. С. 26–30.

7. Соколова О.Н., Иванайская Е. В. Контроллинг в менеджменте российских организаций // Известия Алтайского государственного университета. 2015. № 2. С. 177–180.

8. Бычкова С.М., Жидкова Е.А. Принципы экономической методологии для систематизации установок и устойчивых взаимосвязей контроллинга // Известия Санкт-Петербургского государственного аграрного университета. 2018. № 4. С. 179–184.

9. Шульман Р.Е., Шульман Е.М. Процессный подход как способ повышения эффективности управления организациями // Электронный научно-образовательный журнал ВГСПУ «Грани познания». 2015. № 6. С. 51–56.

В настоящее время глобализация экономики, нестабильность внешней среды и усиление рыночной конкуренции стимулируют стремительное развитие информационных технологий и новаций в науке и технике. Стоит заметить, что изменение внешних условий функционирования – это не только кризис, но и возможность для компаний коренным образом изменить свое положение на рынке, поскольку вместе с вынужденными изменениями уходит все устаревшее и неэффективное, что тормозит развитие бизнеса организации. Исследованию проблем эффективного управления бизнес-процессами посвящен ряд научных публикаций, таких как [1–3].

Среди основных факторов, способствующих продвижению и успешности предпринимательской деятельности, можно выделить скорость и оперативность принятия решений, умение реализовать современные принципы организации бизнеса и адаптировать их к рыночным условиям. Именно поэтому сохранение конкурентоспособности на должном уровне и дальнейшее ее повышение не представляется возможным без совершенствования бизнес-процессов на основе использования современных принципов управления.

Цель исследования: анализ функциональных возможностей контроллинга в общей системе управления бизнес-процессами организации.

Материалы и методы исследования

В качестве методов исследования использованы общенаучные методы системного анализа и синтеза исследования проблем реализации бизнеса ряда российских компаний, обзор источников отечественной и зарубежной литературы по проблемам реализации процессного подхода в управлении бизнес-процессами и повышения результативности бизнеса.

Результаты исследования и их обсуждение

Контроллинг является инструментом, позволяющим эффективно противодействовать негативным влияниям внешней среды, разрабатывать и внедрять в компании современные подходы к управлению. Контроллинг способствует интеграции многочисленных целей, задач и функций управления в единый комплекс процессов посредством их информационной поддержки и координирования.

В России концепция контроллинга пока не относится к базовым системам управления организацией в рыночных условиях, поэтому первые серьезные исследования, посвященные данной теме, начали появляться преимущественно в последние годы и в практике отечественного предпринимательства это понятие все еще не слишком привычно.

В силу того, что контроллинг является достаточно новой теоретической и практической концепцией, данное понятие пока не употребляется в едином ключе. Существуют различные трактовки термина «контроллинг», среди которых можно выделить в основном три подхода:

1. Контроллинг представляет собой комплексную систему поддержки управления компанией, направленную на координацию взаимодействия систем менеджмента и контроля.

Видение контроллинга как системы информационно-аналитической поддержки процесса принятия решений на основе непрерывной оценки разных сторон деятельности компании разделяют Н.С. Бабалян и А.А. Карабекова [4], И.С. Батаева и Н.А. Шнидман [5].

2. По мнению М.Б. Бобровой [6, с. 27], «контроллинг есть процесс, включающий обработку сведений, составление на их основе плана, ориентированного на единую задачу, а также надзор за совершением управленческого события и достижением цели».

3. Некоторые авторы, в том числе упомянутая ранее М.Б. Боброва [6, с. 28], трактуют контроллинг как «основанный на базе компьютеризированной системы сбора и обработки информации комплекс инструментов планирования, учета и анализа состояния дел компании, как на оперативном, так и на стратегическом уровнях, используемый для принятия решений».

Несмотря на то, что многие зарубежные компании успешно практикуют контроллинг, большая часть отечественных предприятий этим не отличается, так как многим из них все еще присуща неадаптированная организационная структура со множеством отделов, дублирующих функции друг друга. Это, по мнению О.Н. Соколовой и Е.В. Иванайской [7], приводит к росту операционных издержек, что, в свою очередь, сокращает эффективность бизнеса в целом. Очевидно, что в современных условиях путь к успешному предпринимательству лежит через правильно выстроенные гибкие и результативные бизнес-процессы.

М.Б. Боброва [6] в своей работе высказывает суждение, согласно которому в современной динамичной экономической действительности ориентирами компании должны быть не отдельные задачи, а ключевые процессы и, значит, не организационная структура, а бизнес-процессы, результатом которых является создание продуктов, удовлетворяющих потребителя.

«Под бизнес-процессом понимается устойчивая совокупность хозяйственных операций, связанных друг с другом причинно-следственными связями, преследующих общую цель и имеющих соответствующий регламент исполнения» [8, с. 180].

Необходимость постоянной адаптации к меняющимся условиям внешней среды и смены модели ведения бизнеса обуславливает непрерывное изменение целей и задач, реализуемых при организации бизнес-процессов компании, условий их проведения, а следовательно, и корректировки их параметров. Однако направленность менеджмента компании на бюджетные ориентиры может привести к запаздывающей реакции на изменения среды, поскольку отвлекает внимание от условий выполнения отдельных операций в бизнес-процессах.

В связи с этим с целью повышения эффективности менеджмента компании очевидна необходимость переориентации организаций на процессный подход. Последний рассматривает управление как «процесс непрерывной реализации управленческих функций посредством коммуникаций и принятия управленческих решений» и предполагает ориентацию деятельности на бизнес-процессы [6].

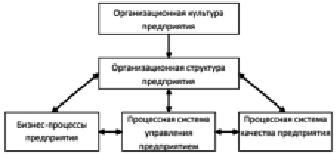

Основные элементы процессного подхода представлены на рисунке.

Основные элементы процессного подхода

Сравнительная характеристика бизнес-аудита и контроллинга бизнес-процессов

Контроллинг бизнес процессов

– поиск явлений, не соответствующих бизнес-логике и регламентам реализации процессов;

– установление факторов операционной неэффективности;

– формирование предложений по повышению эффективности бизнес-процессов

– анализ успешности текущего состояния бизнес-процессов и структурной сбалансированности цепочки создания стоимости;

– планирование мероприятий по повышению экономичности и результативности бизнес-процессов;

– информационно-аналитическое обеспечение принятия управленческих решений с последующим контролем их исполнения

2. Методический подход

В большей степени направлен на сравнительные дискретные оценки хода процесса и разработку модели его идеального видения

Состоит в непрерывном поступательном совершенствовании отдельных бизнес-процессов и их цепочек, для повышения их экономичности и эффективности бизнеса, его опережающей адаптации к изменениям среды

Не аффилированное к организации лицо (аудитор) на основе заключаемого с заказчиком договора

Контроллер, работающий в организации

4. Компетенции исполнителя

Аудитор обладает более широкими компетенциями в сфере практики управления

Контроллер лучше осведомлен о положении бизнеса и специфике интересов руководителей

5. Методология и инструментарий

Сравнительный анализ (бенчмаркинг), составление рэнкингов эффективности

Моделирование развития бизнес-систем на основе OLAP-приложений в режиме «нужного времени»

6. Источники информации

Аккумулируемые в ходе проведения аудита базы данных перспективные формы организации бизнес-процессов и их регламенты

Внутрифирменные регламенты, показатели оперативного и стратегического управленческого учета, результаты бизнес-аудита

Выработка комплекса полезных предложений для контроллеров.

Решения аудиторов имеют рекомендательный характер и предоставляют принимающему решение лицу свободу выбора

Заключения контроллеров обязательны к исполнению менеджментом при разработке управленческих решений и должны быть учтены собственниками при корректировке модели развития бизнеса

8. Степень ответственности исполнителя

Мера ответственности ограничена репутацией аудитора на рынке и пределами его страховой ответственности

Контроллер несет личную ответственность за рекомендации и результаты принимаемых на их основе менеджерами решений

Процессный подход позволяет определять ключевые процессы, управлять ими и, как следствие, результатами деятельности организации, посредством объединения обособленных действий функциональных подразделений и их ориентации на достижение общей цели [9]. При этом в рамках данного подхода управленческие системы должны быть ориентированы на управление как каждым из процессов по-отдельности, так и всем комплексом бизнес процессов субъекта.

Посредством контроллинга реализуется информационно-аналитическое обеспечение процессов принятия решений. Наличие большого объема входных данных и возможная их несопоставимость обуславливают сложность инструментария для проведения корректной оценки ситуации с целью подготовки рациональных управленческих решений. Обработка данных, являясь одним из ключевых действий, совершаемых над информацией, осуществляется посредством инструментов бизнес-аналитики.

Именно поэтому современная организация, имеющая целью повышение эффективности деятельности, немыслима без оптимальной системы контроллинга, базирующейся на современных информационно-коммуникационных технологиях и математико-статистическом инструментарии.

В современных условиях достижение долгосрочного успеха в бизнесе реализуется по принципу «думай глобально – действуй локально». Это означает, что выявление так называемых «узких мест» в цепочках создания стоимости, проблем и рисков перспективного развития компании в целом лучшим образом осуществляется именно на уровне бизнес-процессов.

С этой целью организация должна проводить оценку текущей эффективности и стратегической конкурентоспособности ее бизнес-процессов. В силу наличия большей практики рыночного консалтинга, решить эту задачу можно и посредством аудита. В связи с этим целесообразно осуществить сравнительную характеристику аудита и контроллинга бизнес-процессов.

Итак, контроллинг эффективности бизнес-модели и аудит бизнес-процессов компании являются альтернативными друг другу подходами к решению одной и той же проблемы. При этом следует отметить, что внедрение системы контроллинга является высокозатратным, поскольку включает подготовку специалистов в данной сфере, приобретение необходимых информационных систем, реструктуризацию имеющихся подразделений и формирование нового отдела. Именно поэтому использование контроллинга бизнес-процессов является целесо- образным в крупных диверсифицированных организациях и холдингах, для которых затраты на создание информационно-аналитических подразделений могут быть оправданы. Для малых организаций предпочтительным является проведение периодического бизнес-аудита с целью выработки предложений по повышению конкурентоспособности используемой бизнес-модели и повышению эффективности бизнеса.

После исследования модели бизнес-процессов компании в цепочке формирования стоимости бизнес-продукта выделяют так называемые «узкие места», т.е. бизнес-процессы, снижающие совокупную результативность хозяйственной деятельности и нуждающиеся в приоритетном улучшении.

При этом ключевым моментом контроллинга выступает разработка целевых значений показателей бизнес-процессов, опережающий контроль по каждому из которых реализуется путем обоснования порогового значения, характеризующего состояние или динамику бизнес-процесса с учетом изменения условий внешней и внутренней среды и целевых ориентиров. Реализовать данный момент на практике возможно, используя современные информационные системы регистрации и анализа фактов финансово-хозяйственной деятельности компании.

В настоящее время для обозначения части бизнес-аналитики, ориентированной на разработку и использование технологий анализа исключительно бизнес-информации, используется общепринято условное сокращение «BI», т.е. Business Intellegence [4]. По мнению Р.Е. Шульмана и Е.М. Шульмана [9], применение инструментария процессного BI способствует переходу от анализа данных по бизнес-процессам к практическим действиям по их усовершенствованию, а также позволяет оценить эффективность проводимых в компании изменений.

Недостаточная способность операционных процессов компании к адаптации значительным образом ухудшает текущую результативность бизнеса и ослабляет степень конкурентоспособности компании в стратегической перспективе.

Стратегическое управление детализируется и реализуется в русле оперативного менеджмента, а стратегический контроллинг имеет прикладное воплощение в оперативном контроллинге [5]. В рамках области исследования, оперативный контроллинг направлен на обеспечение экономичности хозяйственных операций и бизнес-процессов, а стратегический – на выработку конкурентоспособной бизнес-модели. Это обуславливает применение специфического инструментария каждого вида контроллинга, который одновременно должен быть сопоставимым и соответствовать общей методологической базе [8].

Выводы

Подводя итог, необходимо отметить следующее:

– контроллинг является основным звеном в системе интеграции аналитического аппарата и управленческих решений компании, предполагающим непрерывные улучшения в качестве упреждающих действий на сигналы внешней среды;

– в условиях динамичной экономической обстановки и значительно увеличившихся потоков информации бизнес-модель не может признаваться устойчивой на протяжении достаточно длительного промежутка времени и требует периодической трансформации;

– деятельность компании по совершенствованию деятельности в контексте инжиниринга или реинжиниринга бизнес-процессов продиктована современными вызовами рыночной экономики и должна носить перманентный характер;

– в большей степени во внедрении контроллинга бизнес-процессов нуждаются средние и крупные предприятия, поскольку для них характерна ярко выраженная функциональная структура и, следовательно, они заинтересованы в реализации процессного подхода к организации бизнес-процессов.

К функциональным задачам контроллинга, среди прочих, следует отнести:

1. Выбор процессов для повышения эффективности бизнеса, включая определение приоритетности бизнес-процессов и выявление «узких мест».

2. Оптимизация и контроль бизнес-процессов, что предполагает разработку регламента, имеющего целью адаптацию процессов к изменению условий их реализации и обеспечивающего гибкое реагирование на корректировку целей с учетом процессной составляющей бизнеса.

Итак, контроллинг на российских предприятиях в условиях высокодинамичной экономики и ужесточения конкурентной борьбы востребован, но пока еще не в полной мере находит широкое практическое применение. Вследствие этого с учетом общей тенденции цифровизации всех сфер экономики и управления для повышения эффективности бизнеса необходимо осуществлять реальные шаги по внедрению контроллинга в общую схему стратегического управления эффективностью бизнеса.

Источник: science-economy.ru

Организация процесса контроллинга

10 мая 2012

Организация процесса контроллинга

Понимание сути контроллинга и структуры его процесса повышает эффективность достижения поставленных целей, поскольку контроллинг координирует, интегрирует и направляет деятельность всей системы управления предприятием. Основная цель контроллинга заключается в поддержке и улучшении процессов, направленных на достижение целей предприятия. Реализация этой цели осуществляется через координацию управленческой деятельности, ее информационную и консультативную поддержку, а также обеспечение рациональности принимаемых управленческих решений.

Принципы и функции

Построение системы контроллинга базируется на трех управленческих принципах:

- деятельность, ориентированная на план;

- децентрализованная и персонифицированная ответственность;

- управленческие показатели, выраженные в количественной форме.

В принципами тесно связаны функции контроллинга.

Так, координирующая функция контроллинга распространяется на все фазы управленческого процесса и прежде всего на внутреннее согласование и интегрирование в рамках всего предприятия информационной системы, системы целей, планово- контрольной системы, организации, а также процессов планирования, принятия решений, их реализации и контроля.

Реализация контроллингом целенаправленной поддержки управленческого процесса направлена на качественное улучшение информационной базы принятия управленческих решений, в результате чего могут иметь место косвенные положительные эффекты в сфере координации и реализации общей системы целей предприятия. Основной информационной базой контроллинга является система

текущей отчетности и анализа тенденций развития важнейших факторов, определяющих успех деятельности предприятия.

Сервисная функция контроллинга заключается в поиске, обработке и дальнейшей передаче информации, связанной с принятием управленческих решений, а также участие в кооперативной работе по отбору/выработке и внедрению инструментов планирования и контроля.

Один из путей реализации данной функции — консультирование различных служб и подразделений предприятия на этапах целеполагания, планирования и организации, что также способствует ориентации отдельных подразделений на достижение общей системы целей предприятия.

В сравнении с децентрализацией аналитической деятельности в рамках различных информационных служб, организационное их объединение и специализация создают предпосылки для улучшения условий осуществления управленческой деятельности. Делегирование контроллингу во многом рутинных задач, полномочий и ответственности в сфере координации управленческой деятельности существенно разгружает работу руководящих органов, повышает эффективность их работы, давая возможность сконцентрироваться на решении содержательных проблем.

Еще одна функция контроллинга — обеспечение рациональности управленческого процесса, что в наиболее строгой форме требует как ориентации на общие цели предприятия, так и оптимизации процесса их достижения.

В этой связи контроллинг (посредством координации планирования) должен способствовать принятию решений, позволяющих распределять дефицитные производственные ресурсы наиболее эффективным для достижения целей предприятия способом. Косвенно воздействуя на управленческие процессы, а также участвуя в определении и реализации целей предприятия, контроллинг принимает часть ответственности как за абсолютные показатели прибыли и выручки, так и за относительные показатели рентабельности капитала и производительности. При этом необходимо принимать во внимание необходимость реализации целевых показателей ликвидности (платежеспособности предприятия в каждый момент его деятельности), являющихся важнейшим условием существования предприятия. Кроме того, целесообразно участие контроллинга в определении оптимальных продуктово-рыночных целей предприятия, для обеспечения его конкурентоспособности и реализации потенциалов будущего успеха.

Поскольку контроллинг ориентирован, прежде всего, на поддержку процессов принятия решений, то он должен обеспечить адаптацию традиционной системы учета на предприятии к информационным потребностям должностных лиц — принимающих решения, т.е. в функции контроллинга входит участие в создании, обработке, проверке и представлении управленческой информации.

Деятельность контроллинга базируется на использовании гибкой системы банков данных, в которых содержится информация из оперативной, плановой и стратегической отчетности.

Итак, основная задача контроллинга — нацеливать систему управления предприятием на достижение поставленных целей. Поэтому контроллинг является сложной конструкцией, объединяющей столь различные элементы (рис. 1):

- установление целей;

- планирование;

- учет;

- контроль;

- анализ;

- управление информационными потоками;

- выработку рекомендаций для принятия управленческих решений.

Рис.1. Структура процесса контроллинга.

Вследствие своей интегрированности контроллинг обеспечивает синтетический, целостный взгляд на деятельность предприятия в прошлом, настоящем и будущем, комплексный подход к выявлению и решению встающих перед предприятием проблем.

Установление целей

На этой стадии определяют качественные и количественные цели предприятия и выбирают критерии, по которым можно оценить степень достижения поставленных целей.

Так, цель «Рост» означает увеличение производства и продаж изделий или предоставляемых услуг, которые уже определены в программе предприятия. Должен быть увеличен объем выпуска, и для уже введенных на рынок изделий должны быть завоеваны дополнительные рынки сбыта. Рост часто является не только целью, но и необходимостью.

Цель «Развитие» часто объединяют с целью «Рост». Однако лучше их разграничить. Развитие означает:

- новые изделия, новые формы их применения, новый сервис, новые решения проблем

- клиентов, новые рынки и каналы сбыта, новый имидж;

- новые методы производства, новые технологии, новые организационные структуры и процедуры управления;

- внедрение рационализаторских предложений.

Разработка новых продуктов или диверсификация путем покупки предприятий и их каналов сбыта не должна происходить только тогда, когда станет очевидным спад в развитии продукта, который прежде был основным.

«Прибыль» — это не только результат, который появляется в конце хозяйственного года, но и цель. Прибыль необходима предприятию, чтобы своими силами осуществлять финансирование в интересах роста и развития, предоставлять рабочие места, разрабатывать новые проекты, обеспечивать соответствующую результатам оплату труда и социальное страхование сотрудников, а также для инвестирования мероприятий по защите окружающей среды или других общественных проектов.

Планирование

Необходимо отметить, что контроллер должен участвовать в создании аппарата планирования и регулирования и стремиться оказывать воздействие на процесс получения предприятием прибыли. Планирование — на этой стадии цели предприятия превращают в прогнозы и планы. Первый шаг планирования — анализ сильных и слабых сторон предприятия, возможностей и опасностей.

На основе этого разрабатывают стратегию предприятия, а затем — план. План позволяет предприятию оценить, насколько реально достижение поставленных целей, что помогает, а что мешает их достичь. План — это количественное выражение целей предприятия и разработка путей их достижения. Планы разрабатывают как по всему предприятию в целом, так и по каждому подразделению.

Контроллинг участвует в разработке методики планирования, координирует деятельность разных подразделений и служб предприятия в процессе планирования, а также оценивает планы, определяя, насколько они соответствуют целям предприятия и стимулируют к действию, насколько их выполнение реально.

Управленческий учет

В ходе выполнения плана осуществляют оперативный управленческий учет, который отражает всю финансово-хозяйственную деятельность предприятия. Управленческий учет — инструмент системы контроллинга — принципиально отличается от бухгалтерского учета. Специфика управленческого учета состоит в том, что он ориентирован на информационные потребности руководителей предприятия и подразделений, на поддержку принятия управленческих решений.

Информационные потоки

Важнейший элемент системы контроллинга — система информационных потоков на предприятии. Сам процесс управления часто рассматривают как процесс преобразования информации.

В теории информации математически доказано, что существует некий минимальный объем информации, без которого эффективное управление невозможно. Причем, чем более разнообразной может быть реакция объекта управления, тем больше нужно информации. Применительно к предприятию это означает, что чем более изменчива экономическая среда, чем сложнее внутреннее устройство самого предприятия — тем больше информации нужно для эффективного управления. Поэтому одну из основных задач контроллинга — информационная поддержка принятия управленческих решений — решить можно только при условии четкого и слаженного функционирования системы информационных потоков на предприятии.

Информация— это совокупность сведений, уменьшающих степень неопределенности. Поэтому информация, которую поставляет система контроллинга, должна отвечать следующим требованиям:

- достоверность;

- полнота;

- релевантность (существенность);

- полезность (эффект от использования информации должен превышать затраты на ее получение);

- понятность;

- своевременность;

- регулярность.

Если для бухгалтерского (финансового) учета главное — достоверность информации, то в системе контроллинга на первый план выходит релевантность информации: насколько она существенна для принимаемого управленческого решения. Все остальные требования к информации в рамках контроллинга играют подчиненную роль. Несущественная информация, даже если она вполне достоверна, не может помочь в принятии управленческих решений. В то же время существенная, но достоверная лишь на 95% может оказаться большим подспорьем руководителю при решении управленческих задач.

Релевантными для принятия управленческого решения можно считать только те сведения, которые непосредственно связаны с данным решением и по которым имеется в наличии информация по следующим направлениям:

- условия, в которых принимается решение;

- целевые критерии;

- набор возможных альтернатив (какие решения в принципе можно принять);

- последствия принятия каждой из альтернатив (что произойдет, если будет принято то или иное решение).

Мониторинг

Владея информацией, руководитель может осуществлять мониторинг всей финансово-хозяйственной деятельности предприятия — отслеживание протекающих на предприятии процессов в режиме реального времени; составление оперативных отчетов о результатах работы предприятия за наиболее короткие промежутки времени (день, неделя, месяц); сравнение целевых результатов с фактически достигнутыми (читайте также про анализ финансовых результатов деятельности компании).

На основании такого сравнения делают выводы о сильных и слабых сторонах предприятия, динамике их изменения, а также о тенденциях развития внешних условий, в которых предприятию приходится работать.

Изменение условий внешней и внутренней среды предприятия влечет за собой пересмотр целевых параметров. Необходимо проверить, насколько оптимальны поставленные цели в новых условиях, и сможет ли предприятие ввиду произошедших изменений добиться поставленных целей.

На основании изменения целевых параметров, а также прогноза изменений сильных и слабых сторон самого предприятия корректируется план действий по достижению целей, и уже этот новый, пересмотренный план воплощается в жизнь, т.е. круг замыкается.

Контроль

На основании всей собранной информации система контроллинга осуществляет контроль. Контроллинг не тождественен контролю. Контроль занимается фиксированием и оценкой уже свершившихся фактов в деятельности предприятия, а контроллинг нацелен на перспективу. Следует отметить, что при этом контроллинг выполняет определенные контрольные функции (при этом сама природа контроля претерпевает существенные изменения):

- предварительный контроль;

— контроль целей (правильно ли поставлены цели, корректно ли построено дерево целей предприятия, не противоречат ли разные цели друг другу, насколько адекватно количественные критерии отражают качественные цели предприятия);

— контроль прогнозов (насколько они реалистичны, обоснованы, информативны, как они помогают предприятию решить стоящие задачи);

— контроль разрыва между целевым и прогнозируемым значениями (насколько прогноз развития

событий не соответствует нашим целям);

— контроль ограничений (какие внешние или внутренние условия мешают предприятию достичь поставленных целей, какие тенденции существуют в развитии этих условий);

— контроль планов (насколько различные планы предприятия оптимальны с точки зрения достижения его целей, не противоречат ли различные планы друг другу и т.д.);

— бюджетный контроль (контроль затрат подразделений предприятия путем участия в разработке бюджетов);

- текущий контроль:

— контроль и мониторинг внешней среды предприятия в целях выявления «слабых сигналов»;

— мониторинг внутренней среды в целях раннего обнаружения проблем; — заключительный контроль:

— контроль выполнения планов (расчет отклонений фактических значений от плановых, анализ причин этих отклонений).

Таким образом, в системе контроллинга акценты смещаются с простого фиксирования прошлых фактов в сторону перспективного, опережающего контроля, а также оперативного отслеживания текущих событий.

Анализ планов, результатов и отклонений

Все предыдущие элементы системы контроллинга от планирования до мониторинга реализации планов необходимы в первую очередь для обеспечения возможности анализа планов, результатов и отклонений. Анализировать можно и прошлое, и настоящее, и будущее. Анализ прошлого направлен на оценку результатов прошлой деятельности предприятия:

- добилось ли предприятие поставленной цели;

- что ему помогло, что помешало;

- каковы сильные и слабые стороны предприятия.

Анализ настоящего помогает определить, что происходит на предприятии в настоящее время и в каком направлении оно развивается.

Анализ будущего оценивает, сможет ли предприятие добиться поставленных целей, какие возможности перед ним откроются, с какими рисками придется столкнуться.

Все эти виды анализа осуществляются в рамках системы контроллинга.

Выработка рекомендаций

На основе анализа вырабатывают рекомендации для принятия управленческих решений. С учетом сложившейся ситуации, а также будущих возможностей и опасностей контроллинг определяет, какие альтернативы действий есть у предприятия в настоящее время, а также оценивает эти альтернативы с

точки зрения достижения целей предприятия. На основе таких рекомендаций руководитель может осмысленно принимать управленческие решения.

Контур регулирования

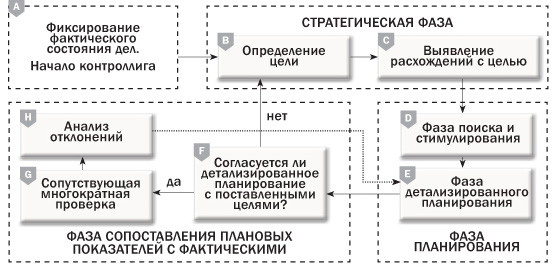

Таким образом, контроллинг использует знание кибернетического контура регулирования, в рамках которого всегда существует обратная связь между задаваемой величиной (плановые показатели) и регулируемой величиной (фактические показатели). То есть контур регулирования — это система, в рамках которой происходит автоматическое самоуправление (рис. 2).

Контур регулирования в системе контроллинга дает возможность путем расширяющегося и постоянного применения отдельных инструментов и путем накопления за счет этого опыта постоянно совершенствовать применение контроллинга.

Рис. 2. Процесс контроллинга на основе контура регулирования.

Находясь на пересечении учета, информационного обеспечения, контроля и координации, контроллинг занимает особое место в управлении предприятием: он связывает воедино эти функции, интегрирует и координирует их. Анализируя вышесказанное, можно сделать вывод, что контроллинг является своеобразным механизмом самооценки предприятия, обеспечивающим фрагмент обратной связи в контуре управления.

Чтобы оставить комментарий пожалуйста Авторизуйтесь

Источник: upr.ru

Контроллинг бизнес-процессов: от теории к практике

Еще в октябре 2005 года одно из специализированных IT-изданий опубликовало статью «Информационные системы в контроллинге бизнес-процессов». Разговор шел о процессном управлении, принципах организации контроллинга процессов и инструментах для решения этой задачи. Для российского бизнеса все это была лишь теория. Сейчас появилась и практика.

От описания процессов к их контроллингу

Управление бизнес-процессами (BPM) подразумевает определенный жизненный цикл. Процесс сначала описывается (выполняется дизайн), а затем автоматизируется с использованием различных IT-систем. Последний этап — контроль и анализ выполняемого бизнес-процесса. Таким образом, под контроллингом бизнес-процесса подразумеваются мониторинг процессных показателей и анализ структуры «фактического» процесса, а также эффективности работы его участников. Цикл замыкается: если процесс измеряется, его можно совершенствовать, то есть снова отправлять на этапы дизайна и внедрения в IT-системах.

В большинстве российских компаний, реализующих те или иные BPM-инициативы, начинают с первого этапа — описания процессов. В его рамках может проводиться «первичная» оптимизация: устраняются лишние циклы согласования, информационные и организационные разрывы и т. д. Затем начинается автоматизация описанных процессов. Оптимизировать процессы при таком последовательном подходе сложно, поскольку делать это приходится без анализа детальной информации о реально выполняемом процессе — телеметрии процесса. Если оптимизация выполняется в рамках проекта внедрения IT-системы, то делается она по остаточному принципу и скорее напоминает переработку процессов под внедряемую систему, нежели действительное повышение их эффективности. В общем, выполнить настоящую оптимизацию процесса по графической модели или регламенту проблематично, тем более при жестком графике проекта внедрения.

Между тем есть другой, не менее эффективный подход. Если процессы автоматизированы, можно начать не с описания, а сразу с их контроля и анализа. То есть с последнего этапа жизненного цикла BPM. Данные, необходимые для восстановления и анализа бизнес-процесса (та самая телеметрия), находятся в поддерживающих его информационных системах.

Нужно только правильно собрать эти данные, структурировать и восстановить на их основе реально протекающий в компании бизнес-процесс. Для этого существует специальный инструментарий, называемый Process Intelligence (PI).

Уровень автоматизации, с которым мы столкнулись

С услугой процессного контроллинга мы вышли на рынок в начале этого года. Выполнили несколько пилотных проектов в крупных нефтяных компаниях, ведем еще несколько проектов. В качестве пилотных процессов для организации системы контроллинга выбирались такие ключевые для компаний бизнес-процессы, как бурение скважин, сбыт, снабжение.

В первую очередь нужно отметить, что уровень автоматизации этих процессов в компаниях вполне достаточен, чтобы на основе данных из корпоративных IT-систем можно было провести «восстановление» фактических бизнес-процессов. И хотя данные приходится собирать из различных информационных систем и даже из Excel, определенную картину составить удается.

Одна из проблем, которую выявил проведенный анализ процессов, — недостаточное документирование внедренных IT-систем у некоторых клиентов. Впрочем, эта проблема встречается на российском рынке часто, особенно если системы «самописные» и разрабатывались эволюционно. Число контрольных точек по процессу, к которым требовалось «подключить» инструментарий Process Intelligence, в большинстве случаев составляло 15-20.

Конечно, восстанавливать и анализировать лучше «сквозной» бизнес-процесс, но «сквозной» поддержкой процессов едиными IT-решениями могут похвастать далеко не все компании. Мы проектировали и внедряли наш инструмент так, чтобы он мог выкачивать данные и из типовых систем (например, SAP), и из собственных разработок компаний, и из таблиц Excel.

Как правило, анализируемый нами процесс поддерживали две-три информационные системы. Сразу становились видны как на ладони проблемы, связанные с отсутствием единой НСИ, с разными технологическими платформами, ошибками при внедрении. В некоторых случаях проблема была еще и в качестве данных, хранимых в информационных системах. Так что обнаруженные при анализе процесса «узкие» места чаще были ошибками в данных, нежели в логике организации самого процесса.

Бизнес-результаты процессного анализа

Наибольший интерес у заказчиков вызвал анализ в части числа и объема изменений в выполняемых бизнес-процессах. Например, после составления заявки на закупку в ней может происходить множество изменений и поправок, что, разумеется, отрицательно влияет на длительность всего процесса, а значит, и на его эффективность. Еще одним сюрпризом для менеджеров стал тот факт, что логика «восстановленных» процессов серьезно отличалась от утвержденных в компании регламентов. Вплоть до того, что в некоторых случаях сначала осуществлялась отгрузка, а уже затем делалась заявка на нее.

Анализ процессов также выявил низкое качество планирования. Так, в одном из проектов детальный анализ процесса показал ошибку в планировании сбыта, превышающую 20% от запланированного объема. При этом число корректировок плана превышало по трудозатратам объем операций по первичному планированию.

Надо сказать, что в большинстве проектов по контроллингу бизнес-процессов длительность процесса (его временные показатели) не была для менеджеров таким уж критичным фактором. Чаще их интересовала не структура процесса, а эффективность организационного взаимодействия и эффективность работы отдельных сотрудников. Слава богу, Process Intelligence позволяет оценивать процесс и в этом разрезе. В ходе анализа организационной эффективности наиболее часто отмечались такие проблемы, как неравномерная загрузка исполнителей и их некачественная работа, что почему-то вызывало у менеджеров удивление.

Одним из востребованных результатов применения PI-инструмента стала фиксация состояния бизнес-процесса перед его оптимизацией. Поскольку после выполнения мероприятий по совершенствованию процесса нужно будет отследить их результативность, такая информация может стать бесценной для расчета экономической эффективности такого проекта.

Отраслевой взгляд

В лидерах по внедрению контроллинга бизнес-процессов в России две отрасли: энергетика и «нефтянка». Проявляют интерес и телекоммуникационные компании. Надеюсь, когда кризис ослабеет, «созреют» банки и страховщики. Если анализировать зарубежный опыт, то там лидеры — производители автомобилей и товаров народного потребления, фармацевтика, телекоммуникации, госуправление, банки и розничная торговля.

Для российских энергетических компаний наиболее интересным для анализа стал процесс подключения клиентов к сети (техническое присоединение). Длительность данного процесса жестко лимитирована регламентом, поэтому контроллинг этого показателя больше всего востребован менеджерами энергокомпаний. Детальному анализу также подвергались процессы технического обслуживания и ремонта оборудования (ТОРО), казначейство и управление проектами. Отмечу, что контроллинг, как правило, становится в энергокомпаниях постоянным инструментом, позволяя осуществлять оценку оптимизации процессов.

Для нефтяных компаний наибольший интерес представляют процессы сбыта и снабжения. Это связано с тем, что в рамках проектов по оптимизации собственной деятельности их внимание направлено прежде всего на оптимизацию логистической цепочки по основному вектору — нефти и нефтепродуктам (впрочем, для одной нефтяной компании восстанавливался и анализировался процесс бурения скважин куста).

Итак, от описания и регламентации процессов к их оптимизации — эта тенденция становится все более отчетливой. И начинать оптимизацию лучше со стадии контроллинга процессов, поскольку инструмент Process Intelligence позволяет очень быстро выполнить реверсивное восстановление фактических процессов на основании данных, содержащихся в информационных системах компании. Благо определенный практический опыт в России уже имеется.

Источник: www.it-world.ru