Савенкова, И. В. К вопросу о понятии и сущности корпоративного управления / И. В. Савенкова, Н. В. Ивнева. — Текст : непосредственный // Молодой ученый. — 2013. — № 4 (51). — С. 298-301. — URL: https://moluch.ru/archive/51/6554/ (дата обращения: 02.06.2023).

Корпоративная форма ведения российского бизнеса — явление сравнительно новое, поэтому особую актуальность приобретают вопросы формирования рациональной системы управления корпорацией, принципы и факторы ее построения. На настоящем этапе развития современной российской экономики корпоративное управление является одним из важнейших индикаторов, определяющих не только уровень экономического развития страны, но и социальный и инвестиционный климат.

В понимании сущности корпоративного управления невольно сталкиваешься с тем, что данная проблематика является достаточно сложной, так как она относительно новая и её развитие продолжает эволюционировать. Наряду с этим, термин «корпоративное управление» ( corporate governance ) широко применяется на практике, однако до сих пор не имеет однозначного определения. Трактовок термина «корпоративное управление» на сегодняшний день предложено достаточно много.

Шесть моделей управления бизнесом

Так, в соответствии с определением Мирового Банка ( World bank ), корпоративное управление объединяет в себе нормы законодательства, нормативные положения и практику хозяйствования в частном секторе, что позволяет обществам привлекать финансовые и кадровые ресурсы, эффективно осуществлять хозяйственную деятельность и, таким образом, продолжать свое функционирование, накапливая долгосрочную экономическую стоимость путем повышения стоимости акций, и соблюдая при этом интересы акционеров и общества в целом.

Специалистами Российского института директоров И. Беликовым и В. Вербицким корпоративное управление определено как «система взаимоотношений между собственниками (акционерами) компании и ее менеджментом, между различными группами (категориями) акционеров, между компанией в целом и иными заинтересованными группами по вопросам обеспечения интересов указанных участников корпоративных отношений и эффективной деятельности компании, ее соответствия социальным целям и общественным интересам» [1].

В соответствии с Письмом Банка России от 13 сентября 2005 г. № 119-Т «О современных подходах к организации корпоративного управления в кредитных организациях», под корпоративным управлением понимается общее руководство деятельностью кредитной организации, осуществляемое ее общим собранием участников (акционеров), советом директоров (наблюдательным советом) и включающее комплекс их отношений (как регламентированных внутренними документами, так и неформализованных) с единоличным исполнительным органом, коллегиальным исполнительным органом кредитной организации и иными заинтересованными лицами [3].

Достаточно емко и информативно трактовка корпоративному управлению представлена в свободной энциклопедии «Википедия»: корпоративное управление — система взаимодействия между акционерами и руководством компании (акционерного общества, корпорации), включая её совет директоров, а также с другими заинтересованными лицами, с помощью которой реализуются права акционеров; комплекс механизмов, позволяющих акционерам (инвесторам) контролировать деятельность руководителей компании и разрешать возникающие проблемы с прочими группами влияния [7].

Корпоративное управление: модели и правовое регулирование

Организация экономического сотрудничества и развития (ОЭСР) считает, что корпоративное управление относится к внутренним средствам обеспечения деятельности корпораций и контроля над ними. Оно определяет механизмы, с помощью которых формулируются цели компании, определяются средства их достижения и контроля над ее деятельностью. То есть корпоративное управление представлено как система, с помощью которой осуществляется управление и контроль за деятельностью предпринимательских организаций. Структура корпоративного управления, согласно данному документу, определяет права и обязанности лиц, входящих в корпорацию, например, членов совета директоров, менеджеров, акционеров и других заинтересованных сторон, и устанавливает правила и порядок принятия решений по делам корпорации [4].

Мащенко В. Е. считает, что корпоративное управление, во-первых, строится на учете интересов акционеров и их роли в развитии корпорации, а во вторых, базируется на праве собственности, корпоративных коммуникациях, стратегии корпоративного развития и культуры с учетом традиций и принципов коллективного поведения. Его отличает широкое участие в акционерной собственности, формирование на основе акционерного капитала сложных вариантов переплетения капиталов и меняющийся состав заинтересованных участников. Корпоративное управление решает задачи организационно-правового руководства бизнесом, оптимизации организационных структур, внутри- и межфирменных отношений согласно постулируемых целей деятельности [6].

Таким образом, обобщая различные трактовки изучаемого нами понятия, можно заключить, что корпоративное управление представляется с двух аспектов, не противоречащих друг другу, а дополняющих:

- как организационная модель, которая призвана, с одной стороны, регулировать взаимоотношения между менеджерами компаний и их владельцами (акционерами), с другой — согласовать цели различных заинтересованных сторон, обеспечивая тем самым, эффективное функционирование компаний;

- как система или процесс, с помощью которого управляется и контролируется деятельность корпораций, подотчетных акционерам.

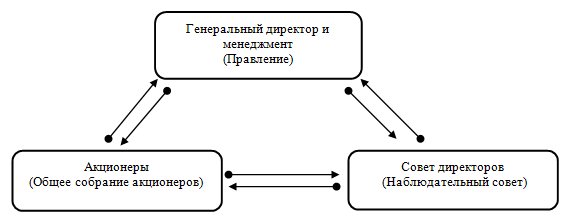

Схематично система корпоративного управления представлена на рис.1.  Рис. 1. Схема системы корпоративного управления

Рис. 1. Схема системы корпоративного управления

Потоки в данной системе распределены следующим образом:

- от акционеров к генеральному директору и менеджменту поступает капитал, генеральный директор и менеджмент обязуются предоставлять акционерам прозрачную финансовую отчетность;

- от акционеров исходит контроль за деятельностью Совета директоров, а Совет директоров предоставляет информацию и индивидуальную отчетность акционерам;

- генеральный директор и менеджмент предоставляют оперативные данные и информацию о ходе реализации стратегии Совету директоров, а он в свою очередь осуществляет надзор за деятельностью компании и генерального директора.

Исследуя сущность корпоративного управления, отметим, что оно не имеет непосредственного отношения к оперативному и тактическому управлению компанией, но в обязательном порядке оно включается в стратегическое управление. Предметом корпоративного управления является контроль за совершением корпоративных действий. Необходимость корпоративного управления обусловлена тем, что бизнес как собственность принадлежит принципам (собственникам, инвесторам), а права управления этим имуществом делегированы агентам — совету директоров и менеджменту, что порождает асимметрию информации и связанные с ней агентские издержки, выражающиеся в действиях менеджмента, не направленных на удовлетворение интересов собственников. Существует достаточное количество исследований, увязывающих корпоративное управление и эффективность деятельности компании. Но получения желаемого эффекта, корпоративное управление также должно являться эффективным. Выделим характерные черты эффективного корпоративного управления:

- прозрачность;

- честность;

- своевременное раскрытие компанией достоверной и полной финансовой и другой информации о деятельности компании;

- внутренние процессы контроля и надзора за деятельностью менеджмента;

- защита и обеспечение прав и интересов всех акционеров;

- независимость директоров в определении стратегии компании, утверждении бизнес-планов, принятии других важных решений, в назначении менеджеров и контроле их деятельности;

- ответственность — соблюдение компанией законов и этических норм.

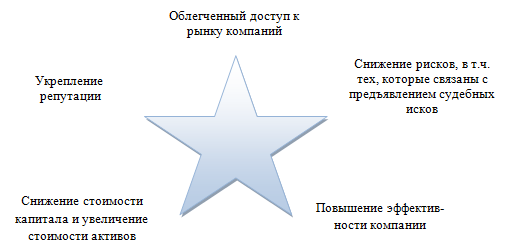

Результатом эффективного корпоративного управления являются те преимущества, которые могут получить компании при внедрении стандартов корпоративного управления (рис. 2). Так, компании, соблюдающие стандарты корпоративного управления, имеют несомненное преимущество при привлечении инвестиций. По мнению инвесторов, хорошее корпоративное управление обеспечивает честность менеджмента и прозрачность деятельности компании, поэтому риск потери средств существенно уменьшается [2].  Рис. 2. Преимущества эффективного корпоративного управления

Рис. 2. Преимущества эффективного корпоративного управления

Как показывают исследования, капитализация компаний с хорошим корпоративным управлением существенно выше средней по рынку. Например, высокие стандарты корпоративного управления являются обязательным требованием зарубежных компаний к потенциальным партнерам, а для компаний из развивающихся стран корпоративное управление особенно важно, так как международные инвесторы особенно опасаются за честность и деловые качества их менеджмента. В данном контексте необходимо отметить, что корпоративное управление в России имеет нормативно-правовую основу. Оно регулируется Гражданским кодексом РФ, Федеральными законами «Об акционерных обществах», «О рынке ценных бумаг», «О защите прав и законных интересов инвесторов на рынке ценных бумаг» и нормативными актами Федеральной службы по финансовым рынкам. С формальной точки зрения, российское корпоративное законодательство достаточно развито, но существует необходимость укреплять механизмы право применения, ужесточать требования по соблюдению прав акционеров, раскрытию информации и т. д. Становление корпоративного управления в России происходит в соответствии с определенными принципами, которые носят рекомендательный характер и являются своеобразным ориентиром для создания правовой базы корпоративного управления на государственном уровне, а также для оценки и выработки компаниями собственной практики. В апреле 2002 года российскому деловому сообществу был представлен Кодекс корпоративного поведения, разработанный Федеральной комиссией по рынку ценных бумаг при участии и поддержке представителей западного бизнес-сообщества, отечественных эмитентов, а также профессиональных участников рынка ценных бумаг. Этот документ одобрен Правительством РФ. Кодекс основан на передовом зарубежном опыте и задает национальный стандарт корпоративного управления. Кодекс устанавливает следующие принципы корпоративного управления [5].

- Практика корпоративного поведения должна обеспечивать акционерам реальную возможность осуществлять свои права, связанные с участием в обществе.

- Практика корпоративного поведения должна обеспечивать равное отношение к акционерам, владеющим равным числом акций одного типа (категории). Все акционеры должны иметь возможность получать эффективную защиту в случае нарушения их прав.

- Практика корпоративного поведения должна обеспечивать осуществление Советом директоров стратегического управления деятельностью общества и эффективный контроль с его стороны за деятельностью исполнительных органов общества, а также подотчетность членов совета директоров его акционерам.

4. Практика корпоративного поведения должна обеспечивать исполнительным органам общества возможность разумно, добросовестно, исключительно в интересах общества осуществлять эффективное руководство текущей деятельностью общества, а также подотчетность исполнительных органов совету директоров общества и его акционерам.

- Практика корпоративного поведения должна обеспечивать своевременное раскрытие полной и достоверной информации об обществе, в том числе о его финансовом положении, экономических показателях, структуре собственности и управления в целях обеспечения возможности принятия обоснованных решений акционерами общества и инвесторами.

- Практика корпоративного поведения должна учитывать предусмотренные законодательством права заинтересованных лиц, в том числе работников общества, и поощрять активное сотрудничество общества и заинтересованных лиц в целях увеличения активов общества, стоимости акций и иных ценных бумаг общества, создания новых рабочих мест.

- Практика корпоративного поведения должна обеспечивать эффективный контроль финансово-хозяйственной деятельности общества с целью защиты прав и законных интересов акционеров.

Принятие Кодекса российскими компаниями поможет:

- совершенствованию процедур проведения общих собраний акционеров, заседаний советов директоров и исполнительных органов обществ;

- улучшению «прозрачности» деятельности обществ и их сделок (совершенствованию системы раскрытия информации) и системы внутреннего финансового контроля;

- усилению роли совета директоров в управлении обществами;

- реальной подотчетности исполнительных органов обществ советам директоров и общим собраниям акционеров;

- установлению в обществах понятной акционерам дивидендной политики и стратегии развития общества;

- наиболее полноценно защитить интересы всех акционеров независимо от размера пакета акций, которым они владеют;

- завоевать большую степень доверенности у потенциальных инвесторов.

Таким образом, корпоративное управление представляет собой важнейший механизм управления современными компаниями, а применение Кодекса корпоративного поведения позволит преумножить вложение дополнительных инвестиций в российские компании, что в свою очередь, окажет положительное влияние на российскую экономику в целом.

Литература:

- Беликов И., Вербицкий В. Корпоративное управление, его стандарты и их внедрение // Общество и экономика. — 2005. — № 10–11.

- Иванова Е. А., Шишикина Л. В. Корпоративное управление: учебное пособие / Е. А. Иванова, Л. В. Шишикина; под ред. Проф. В. Ю. Наливайского. — Ростов н/Д.: «Феникс», 2007.- 256с.

- Конягина М. Н. Стратегия развития корпоративных отношений в банковском секторе экономики. — Спб.: Изд-во СПбГУЭФ.-2010.

- Кодекс корпоративного поведения ОЭСР.

- Кодекс корпоративного управления / www . rid . ru

- Мащенко В. Е. Системное корпоративное управление. М.: Сирин, 2003.

- http://ru.wikipedia.org

Основные термины (генерируются автоматически): корпоративное управление, корпоративное поведение, акционер, совет директоров, генеральный директор, компания, практик, эффективное корпоративное управление, кредитная организация, своевременное раскрытие.

Источник: moluch.ru

3.1.5. Корпорации. Модели корпоративного управления

Корпорация — организация, созданная несколькими людьми на базе соединения капиталов. В общем случае корпорация воспринимается как акционерное общество, компания, неважно открытое оно или закрытое (Эго: компания, что в переводе на русский — коллектив). Что заставляет людей соединять свои капиталы и усилия? Очевидно, бизнес и желание разбогатеть.

Каждый понимает, что сложив вместе капиталы, все они будут иметь больше возможностей для получения прибыли. Но каждый боится, что остальные его обманут. Поэтому в учредительных документах очень четко должны быть прописаны все процедуры по распределению прибыли и наступающая в случае неудачи ответственность.

Существует такое понятие как корпоративное управление. Некоторые авторы учебников считают, что это не что иное, как управление корпорацией. Однако это не так.

Корпоративное управление (corporate governance) – система взаимоотношений и взаимодействия между менеджерами компании и ее владельцами (акционерами/инвесторами) по вопросам обеспечения эффективности деятельности компании и защите интересов владельцев, а также других заинтересованных сторон (кредиторов, партнеров, клиентов, персонала, региональных властей и т.п., то есть стейкхолдеров)

Система корпоративного управления включает правила и методы контроля за корпорацией. Контроль необходим для того, чтобы акционеры были уверены в том, что их деньги работают так, как надо и приносят доход не меньше альтернативного (например, дохода по депозиту). Кроме того, на определенном этапе развития корпорации могут стать опасными обществу (монополия со всеми вытекающими последствиями).

Основные принципы корпоративного управления:

Прозрачность. Структура общества и хозяйственные операции должны быть понятны всем, а не только основным акционерам, причем в любой момент.

Ответственность. Менеджеры должны нести ответственность и быть подотчетны акционерам.

Равенство групп акционеров. Держатели контрольного пакета и миноритарии

Этика. Нельзя «заказывать» конкурента налоговой полиции, инициировать судебные решения от лица обиженной гражданки, не опечатывать руками судебного пристава кабинет генерального директора, не вдохновлять трудовой коллектив на восстание против акционеров и т.п.

Механизмы защиты интересов всех вовлеченных сторон. Речь идет как о внутрикорпоративных механизмах, так и о судебной защите.

Система корпоративного управления – это всегда и везде плод кропотливого труда по созданию правил и методов контроля над корпорацией, чтобы она учитывала интересы всех акционеров и соблюдала этику поведения по отношению к внешней среде (конкуренты, поставщики, партнеры, потребители, общество).

Модели корпоративного управления

Англо-американская модель – Великобритания, США, Канада, Австралия. Предполагает жесткое разграничение собственности и управления. Круг участников корпоративных отношений достаточно узкий: собственники, менеджеры и Совет директоров. Вмешательство государства в дела компаний весьма ограничено.

В основном капитал привлекается на фондовом рынке, а финансовые институты не могут владеть крупными пакетами акций компаний. Такие инвесторы крайне чувствительны к доступности информации, к внешним проявлениям неблагополучия. Вкладывают деньги только в акции той компании, которая докажет свое дружественное расположение к ним.

Континентальная (европейская, немецкая) модель ограничивает в правах собственников компании, ставит общественные и государственные интересы выше интересов собственников, вовлекает в корпоративные отношения различные группы стейкхолдеров (заинтересованных кругов) – банки, кредиторы, трудовые коллективы, профсоюзы и общественные организации. Предполагает строгую финансовую отчетность перед кредитными институтами.

Государственное вмешательство достаточно велико. Имеет место вовлечение различных групп стейкхолдеров в структуру управления компании. Банки не ограничены в приобретении контрольных пакетов акций, а источником инвестиционного капитала является банк. Континентальная (европейская, немецкая) модель корпоративного управления предполагает двухпалатный совет директоров.

Японская модель предусматривает взаимное проникновение капитала и ориентацию на корпоративные и государственные интересы. Менеджеры контролируют эти интересы и являются единственными участниками однопалатного совета директоров.

Предпринимательская модель. Характерна для стран с переходной экономикой. Присутствуют все необходимые элементы корпоративного управления, но ни один из них в реальности не работает. Государственное регулирование и экономическая политика не системны, зависят от политических интересов различных групп чиновников, олигархов.

Основное в этой модели – отсутствие разделения права собственности и контроля, управления. Класс собственников нескоро отойдет от управления компаниями хотя бы потому, что не сложились объективные факторы, позволяющие им это сделать – административный ресурс по-прежнему неизмеримо более важный инструмент достижения успешности бизнеса, чем эффективное ведение хозяйства вообще.

В России пока не существует модели корпоративного поведения как таковой. Есть лишь отдельные ее элементы, не складывающиеся в целостную систему.

Де-юре российская модель корпоративного управления получена сложением всего лучшего из трех основных моделей — англо-американской, немецкой и японской моделей. Де-факто попытки применить эту формальную модель на практике не всегда успешны.

Государственные корпорации

Государственная корпорация (ГК) — организационно-правовая форма некоммерческих организаций в России. Государственной корпорацией признаётся не имеющая членства некоммерческая организация, учреждённая Российской Федерацией на основании Федерального Закона о ее создании и на основе имущественного взноса и созданная для осуществления социальных, управленческих или иных общественно полезных функций.

Особенностью статуса государственных корпораций является существенно меньший контроль со стороны государственных органов, слабые требования к раскрытию информации о своей деятельности. В Федеральном Законе о создании Государственной корпорации прописывается, подлежит ли она банкротству.

Каждая ГК создается на основании федерального закона.

Имущество, переданное ГК Российской Федерацией, является собственностью ГК, то есть не является государственной собственностью (этим ГК отличается от федеральных государственных унитарных предприятий). То есть, контроль за собственностью ГК выведен из под надзора Счётной палаты РФ.

ГК не отвечает по обязательствам Российской Федерации, а Российская Федерация не отвечает по обязательствам ГК, если законом, предусматривающим создание ГК, не предусмотрено иное.

ГК отличается как от ОАО с преобладающим государственным участием, так и от государственных унитарных предприятий (ФГУП): в частности, на ГК не распространяются положения о раскрытии информации, обязательные для публичных ОАО, а также действие закона о банкротстве; в отличие от ФГУПов ГК выведены из-под контроля ряда государственных органов.

ГК не обязана представлять в государственные органы документы, содержащие отчет о своей деятельности. Исключение составляют ряд документов, представляемых в правительство РФ. В настоящее время эта организационная форма признается бесперспективной. Наиболее продвинутые руководители ГК (А.Б.Чубайс) провели реорганизацию и превратили ГК в коммерческие организации.

Источник: studfile.net

Характеристика моделей корпоративного управления

Основу моделей корпоративного управления составляет характеристика построения и функционирования системы организации.

Примечание

Под системой корпоративного управления подразумевают организационную модель, при помощи которой компания обеспечивает представление и защиту интересов своих инвесторов. По сути, она выполняет две роли – с одной стороны регулирует взаимоотношения между менеджментом и владельцами, а с другой стороны – обеспечивает согласование целей разных групп стейкхолдеров, обеспечивая так эффективное функционирование структур.

В разных системах корпоративного управления (СКУ) может отличаться разделение управленческих функций между органами корпоративного управления. Речь идет о собрании акционеров, директорах, исполнительных органах. Еще одна отличительная особенность – это участие в жизни компании прочих заинтересованных личностей и роль, которую они отыгрывают.

На создание СКУ влияют различные факторы внешней среды. Хотя главную роль среди них играют особенности экономического и культурного уклада определенной страны, законы регулирования отношений в компании, уровень развития фондового рынка и многое другое.

В наши дни, в зависимости от соотношения описанных факторов и характеристик, выделяют три основных модели корпоративного управления:

- Англо-американскую;

- Континентальную;

- Японскую.

Кроме того, в отдельную группу можно выделить российскую модель, а также модели, которые характерны для Франции, Италии и прочих стран Европы.

Сложно разобраться самому?

Попробуйте обратиться за помощью к преподавателям

Тип задания

Узнать стоимость

это быстро и бесплатно

Основные модели корпоративного управления

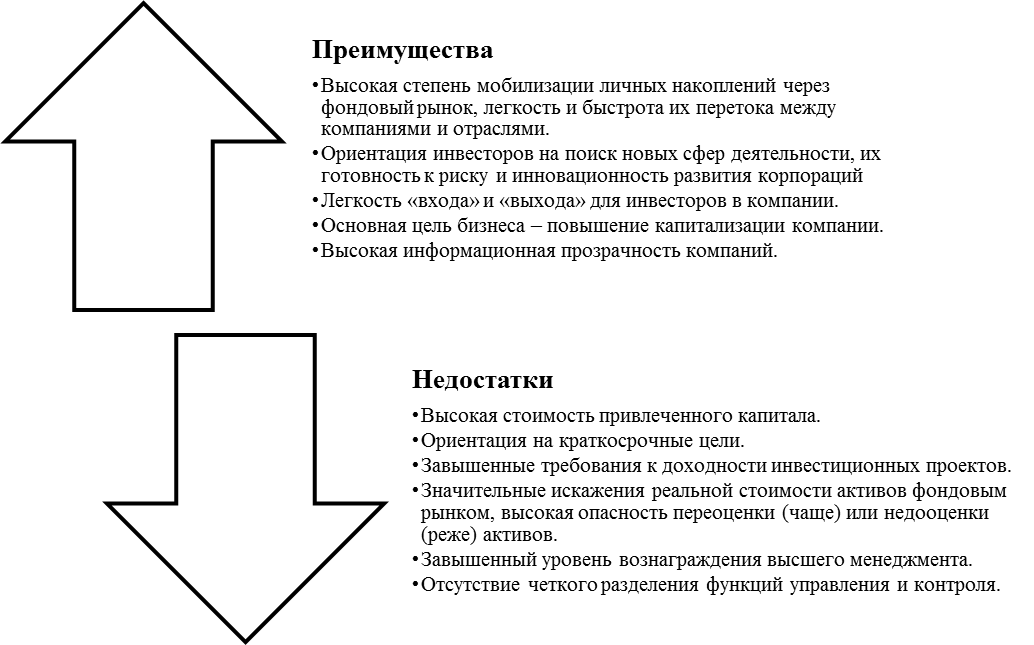

Англо-американская модель управления характеризуется высоким уровнем распыленности капитала и вражеских поглощений. Работает она в условиях высоколиквидного фондового рынка, а основная часть инвесторов там ориентирована только на краткосрочные цели. Акционерный капитал подобных компаний сконцентрирован в руках множества акционеров и инвесторов, которые особенно зависимы от менеджмента. Применение такой модели наиболее характерно для таких государств, как Англия, Америка, Австралия. Отличительная особенность данной модели – это одноуровневый характер совета директоров и развитый институт независимых директоров.

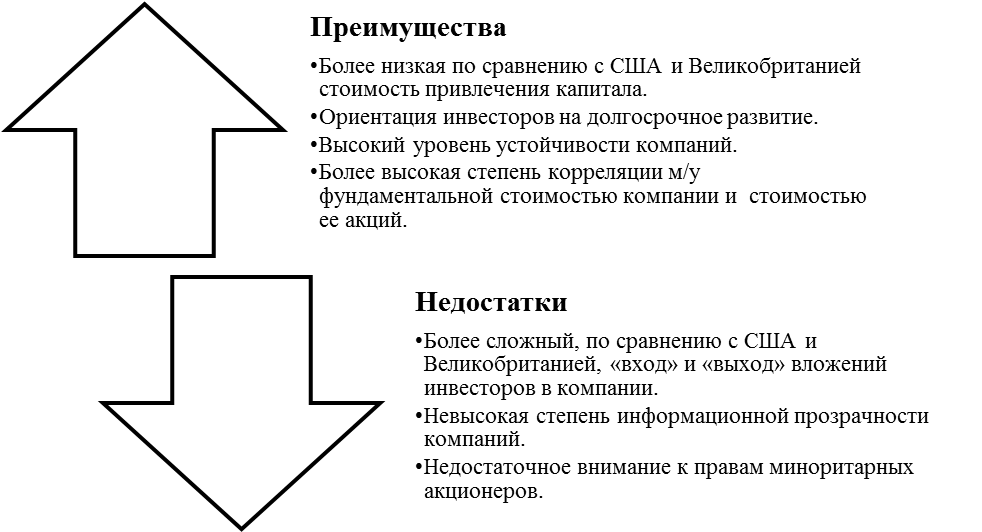

Вторая базовая модель – континентальная или немецкая. Она отличается практикой перекрестного владения акциями и их сосредоточие в руках крупнейших инвесторов. Причем она ориентирована на долгосрочные цели. Одна из ключевых ролей отводится банкам и другим промышленным организациям, которые связаны с корпорацией деловыми отношениями. Благодаря структуре капитала и небольшим показателям ликвидности фондового рынка, враждебные поглощения практически не влияют на СКУ.

Континентальная модель характеризуется наличием двухуровневого совета директоров, который включает наблюдательный совет и правление. Одна из особенностей – кодетерминация, базирующаяся на участии работников в управлении организацией. Наиболее распространена эта модель в Австрии, германии, Норвегии, Швейцарии.

Третья ключевая модель – японская и распространена она только в Японии. Для нее характерна высокая концентрация акций у крупных инвесторов, также распространена практика перекрестного владения акциями между организациями, входящими в одну группу.

Отдельная роль в японской модели отводится банкам, вокруг которых строят свою работу компании. У всех промышленных групп есть свой банк, который не только является акционером, но и занимает центральное место в группе, регулирует финансовые потоки. В этом случае фондовый рынок характеризуется низкой степенью ликвидности, а действий враждебных поглощений – нет.

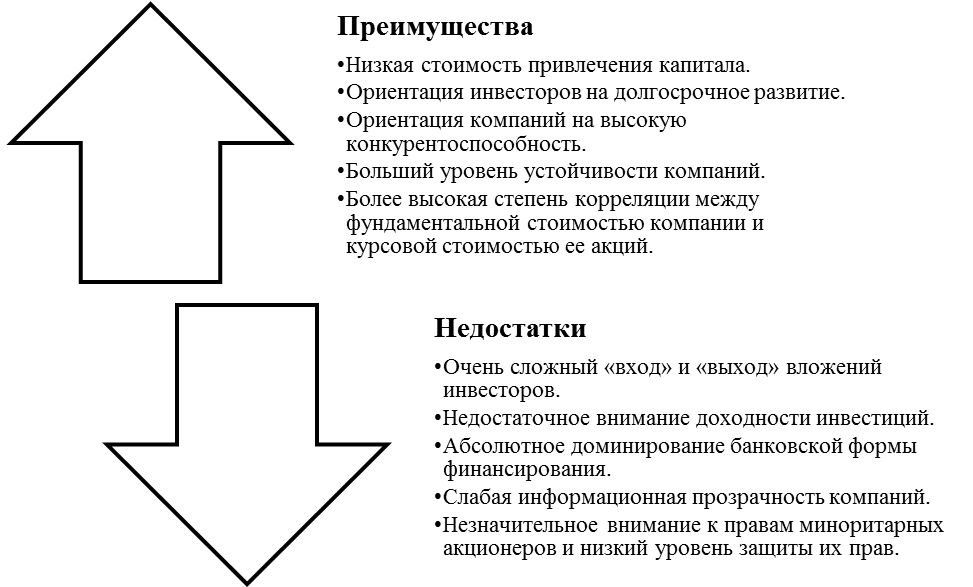

Отличительные особенности модели данного типа – небольшая стоимость привлечения капитала и высокие показатели корпоративной устойчивости. При этом СКУ отличается небольшой степенью информационной прозрачности, а права миноритарных акционеров часто нарушаются.

Из этого вытекает, что японская модель основывается на национальных ценностях, континентальная – на интересах общества, а англо-американская – на владельцах.

Другие модели управления

Если говорить о французской модели, то в ней основная роль отводится корпоративному сектору, который представлен группой основных акционеров. Некоторые большие организации принадлежат государству, а сами акционеры обычно не принимают участия в контроля. Тут может быть, как одноуровневая, так и двухуровневая структура совета директоров.

Не нашли то, что искали?

Попробуйте обратиться за помощью к преподавателям

Источник: spravochnikvs.com