В последние годы цифровизация стала глобальным трендом в изменении бизнеса. Инструменты цифровой трансформации позволяют компаниям не только сформировать новые сервисы для клиента, но и в некоторых случаях радикально преобразовать клиентский опыт по взаимодействию с поставщиком услуги. Конкурентный рынок, безусловно, является основным драйвером таких преобразований для его участников, желающих сохранить или приобрести лидирующие позиции за счет открывающихся возможностей.

Игроки банковского бизнеса не являются исключением. При этом реалии последних лет только ускорили процесс цифровой трансформации как внешних сервисов, так и внутренних процессов кредитных организаций. Кризис пандемии заставил и ведущих игроков рынка, и участников остальных сегментов развивать в первую очередь сервисы дистанционного обслуживания клиентов, а с ними — и новые услуги и инструменты.

Что такое кредитный конвейер

Кредитование как значимая часть банковского бизнеса была затронута цифровизацией в первую очередь. Требованиями, предъявляемыми российским банком к инструментам работы с кредитами любого типа, в основном являются:

Бизнес процесс дозвона до клиента

- омниканальность взаимодействия с потенциальным потребителем кредитного продукта;

- поддержка всех особенностей внутренней организации процессов банка;

- возможность организации поточной работы с разными типами кредитов — как для физлиц, так и для юридических лиц;

- максимально доступная скорость обработки заявки на кредит и снижение риска человеческой ошибки при этом;

- соответствие инструмента и реализованных в нем решений требованиям законодательства РФ, регулятора;

- простота встраивания инструмента в текущий ИТ‑ландшафт организации;

- минимальная стоимость как первичного внедрения, так и вносимых впоследствии изменений в процессы и продуктовую линейку.

Инструментом базового выбора для работы с массовым типовым продуктом являются разного рода конвейеры. В нашем случае мы говорим о кредитном конвейере — организационно-технологическом решении для непрерывного обслуживания кредитных продуктов, но применяться такая механика может и к иным схожим сервисам — лизинговой, страховой деятельности и др. Конвейерная обработка предоставляет необходимый уровень стандартизации в обработке заявки, управляемости для деятельности в целом, обеспечивает легкий контроль и делает логику обработки достаточно прозрачной для анализа, поиска “бутылочных горлышек” и дальнейшей оптимизации.

Строить кредитные конвейеры можно разными способами. Одним из них является организация необходимого потока операций в одном из имеющихся в банке ИТ-продуктов. Это может быть сделано доустановкой отдельного модуля или доработкой функционала для внутренней CRM или иной системы, в которой происходит прием, обработка и рассмотрение заявки на кредит. Такой способ имеет как относительно положительные стороны (нет необходимости дополнительно расширять парк информационных систем, доработка известным подрядчиком или силами сотрудников организации, понятные и знакомые линейным сотрудникам интерфейсы и механизмы), так и очевидно отрицательные (как правило жесткий код и логика работы конвейера и связанные с этим высокие затраты на дальнейшее изменение процесса и развитие продуктовой линейки), но в среднесрочной перспективе отрицательные стороны значительно пересиливают положительные.

БИЗНЕС-ПРОЦЕССЫ: ЗАЧЕМ ОНИ КОМПАНИИ И КАК ИХ ПРОПИСАТЬ?

Оптимальным вариантом, имеющим минимум недостатков и обладающим дополнительными достоинствами, является организация кредитного конвейера на базе систем управления бизнес-процессами (далее — BPMS, business process management system).

Автоматизация банковских бизнес-процессов

BPMS — это класс корпоративных информационных систем для оцифровки бизнес-процессов. Они позволяют компании быть гибкой и быстро реагировать на изменения рынка. С помощью BPM-системы можно описывать, моделировать бизнес-процессы, осуществлять их мониторинг, выявлять узкие места и точки улучшения.

Идея, лежащая в основе любой BPM-системы, очень проста: внедряя управление бизнес-процессами в своей компании, вы описываете их с помощью понятных схем без привлечения ИТ-экспертов. Настройки выполняются при помощи мыши и не требуют навыков программирования.

На следующем этапе схемы становятся исполняемыми. Это значит, что все участники бизнес-процесса получают задачи в системе в заданной последовательности. При этом BPM-система позволяет отслеживать и контролировать ход работы в реальном времени.

На основе данных мониторинга выявляются потенциальные возможности для оптимизации. Улучшение процессов осуществляется в понятной визуальной среде без участия программистов. Это позволяет быстро реагировать на новые тренды рынка и формировать конкурентное преимущество.

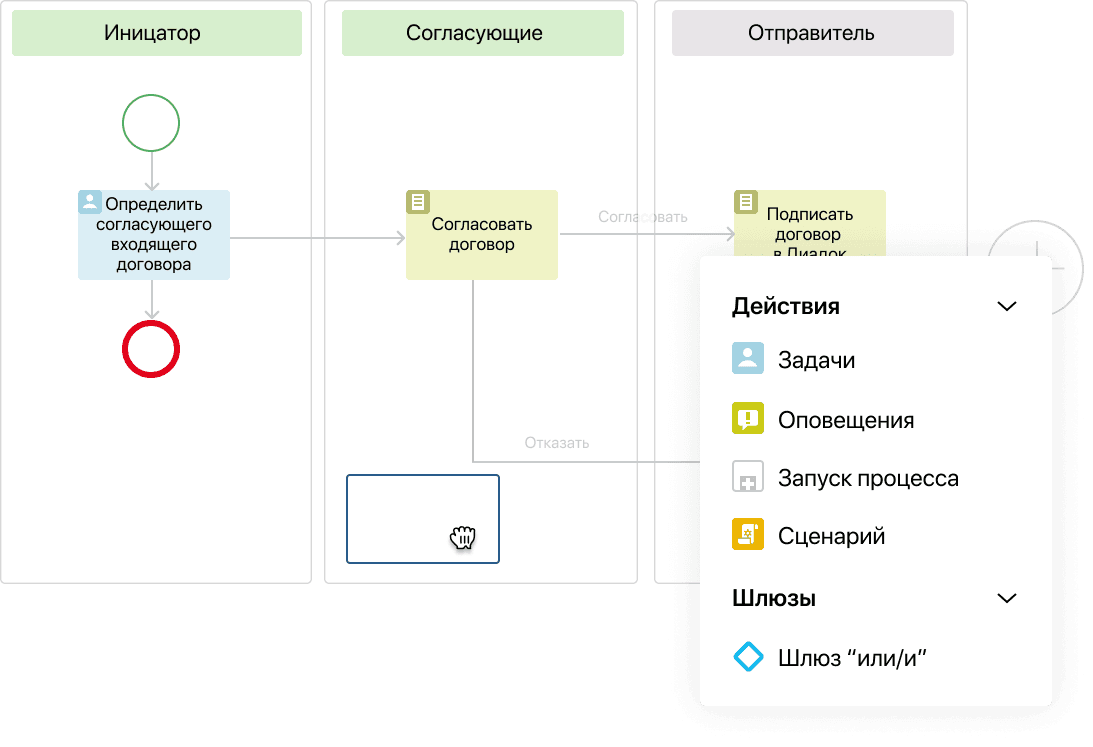

В случае применения BPM систем кредитный конвейер реализуется логикой, настраиваемой внутри BPMS с помощью предлагаемых системой инструментов. Хорошая BPM система предоставляет для настройки инструменты Low-code — возможность описать и настроить алгоритмы и параметры бизнес‑процесса при помощи визуальных механик сотрудниками без высокой ИТ-квалификации, а идеальная BPMS вообще позволяет настраивать даже сложную логику самим бизнес-специалистам, без разработчиков, на любых этапах.

Таким образом, запуск кредитного конвейера на BPM системе фактически сводится к анализу процесса получения и обработки заявки на кредит и реализации этого процесса инструментами Low‑code в системе. При этом уровень переноса функций по обработке кредитной заявки из имеющихся систем в BPMS может различаться. При необходимости кредитная организация может выбрать как полную реализацию всего процесса работы с заявкой на кредит от начала и до конца в BPMS (когда сотрудники, участвующие в процессе, выполняют все свои задачи в интерфейсе BPMS, и данные по клиентам, заявкам и др. хранятся также в BPMS), так и использование BPMS как своеобразного “дирижера” для управления задачами сотрудников в других информационных системах. Естественно, на всех этапах доступны и любые промежуточные варианты и описания.

Применение BPMS и Low‑code сразу и надежно реализует все необходимые банку черты кредитного конвейера, причем часто это достигается не доработкой, а уже имеющимися в стандартном функционале BPMS инструментами.

Так, для развитых BPMS в функционале сразу же доступны возможности работы с мессенджерами, сообщениями электронной почты, СМС‑службами и другими каналами, позволяющими принять информацию от внешнего пользователя в любом формате и запустить ее обработку в том или ином бизнес‑процессе. Для кредитных конвейеров это позволяет легко подключить эти каналы для приема заявок на кредит от потенциальных или имеющихся клиентов, а также коммуницировать с клиентами в процессе обработки и рассмотрения заявки в рамках тех же каналов, по которым и поступила первоначальная заявка.

Для многих BPMS доступна также организация приема заявок на кредит из внешних источников, в том числе от лидогенераторов и агрегационных площадок. Системы предоставляют как универсальные программные интерфейсы для интеграции с потоком лидов, так и готовые коннекторы к известным площадкам, не требующие донастройки. Дополнительно хорошие BPMS обеспечивают и инструменты аналитики по лидам, включая анализ стоимости лида, конверсии, параметров обработки и др., в том числе с комплектом готовых отчетов и дашбордов для этой аналитики.

Возможность описания и выстраивания любой логики бизнес-процесса является ключевой чертой BPMS. Дополнительную гибкость системам придает наличие визуальных инструментов проектирования пользовательских интерфейсов, поддержка простой настройки правил принятия решений, механизмов проектирования структур данных. Естественно, часто бывает необходимо использовать уже готовые и не подлежащие замене инструменты ИТ‑ландшафта банка, и это может быть выполнено при помощи простой интеграции BPMS и внешних систем. Например, в рамках процесса обработки заявки на кредит могут быть использованы внешние по отношению к BPMS инструменты скоринга заемщика.

Максимально повысить скорость обработки заявки на кредит позволяет автоматизация как можно большего числа шагов процесса обработки, в том числе и принятия решения о выдаче. И BPMS безусловно лидирует в простоте такой автоматизации. Распознавание документов с помощью элементов искусственного интеллекта, готовые коннекторы для обращения к источникам данных о заемщиках (бюро кредитных историй, информационные системы госорганов, сервисы проверки надежности контрагентов и др.) — все это позволяет исключить из процесса работы с кредитной заявкий труд человека и таким образом на порядки сократить время с момента приема заявки до принятия решения о выдаче.

Ведущие разработчики BPMS предлагают также и дополняющие базовый функционал цифровизации банковской деятельности продукты, такие, как системы программной роботизации деятельности (при помощи которых можно автоматизировать в банке работу с теми программными продуктами, где до этого пользователи работали вручную), системы искусственного интеллекта для принятия решений о классификации заемщика, ходе процедуры рассмотрения и др.. Также BPMS как правило предоставляет инструменты для простой генерации текстов тех или иных документов, формирование которых необходимо в соответствии с процедурой, принятой в организации.

Архитектура современных BPMS позволяет интегрировать их с иными информационными системами в различных сценариях, позволяя обмениваться данными во всех направлениях в ходе выполнения на всех этапах бизнес-процесса. Получение данных из внешних систем, предоставление таких данных, встраивание функционала задач бизнес-процессов в различные внешние интерфейсы, в том числе личные кабинеты на порталах — для развитых BPMS это является стандартной задачей.

При этом, реализовав кредитный конвейер на BPMS, банк получает в свое распоряжение весь функционал системы — продукты лидеров рынка BPMS имеют в своем составе совершенные инструменты организации электронного документооборота любой сложности, полнофункциональную CRM и другие компоненты. Таким образом, на базе BPMS могут быть легко автоматизированы и документооборот, и работа с данными клиентов и взаимодействие с ними, и кроме того — множество других процессов, связанных как с основной деятельностью кредитной организации, так и с обеспечивающими и вспомогательными активностями. Крупные вендоры BPMS имеют богатый опыт выпуска и внедрения систем в различных сферах деятельности и в ряде случаев могут предоставить типовые реализации для тех или иных распространенных процессов, например HR‑процессов, процессов службы безопасности, ИТ-поддержки и множества других. Сами кредитный, лизинговый и иные конвейеры тоже доступны в качестве типовых конфигураций, которые предоставляются вендорами BPMS в готовом виде и могут быть легко настроены под специфику конкретного банка.

Виды кредитных конвейеров

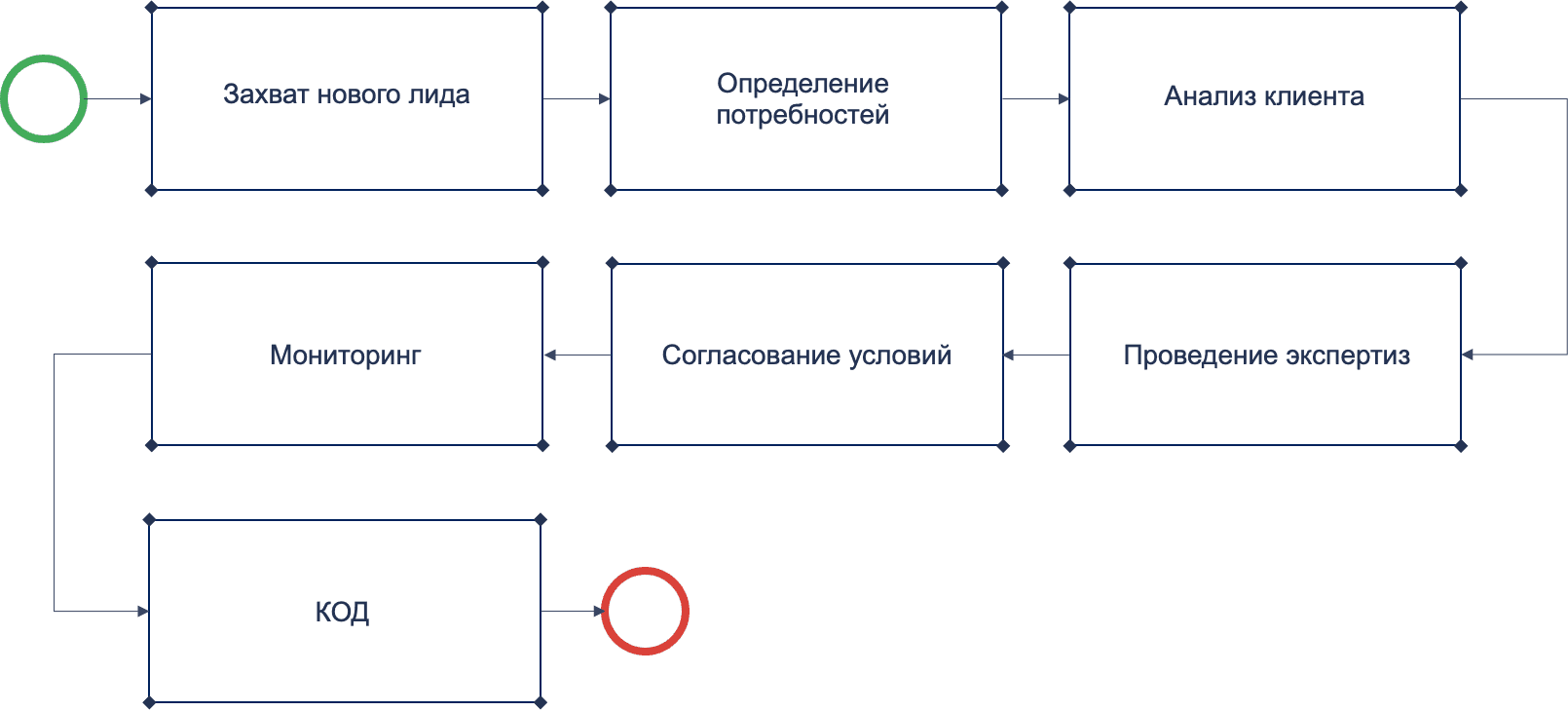

Особенности кредитования физических и юридических лиц для большинства кредитных организаций не позволяют обрабатывать заявки на кредит в рамках одного типового бизнес-процесса. Как правило, конвейеры для физических и юридических лиц строятся отдельно и имеют свою логику.

Процесс обработки заявки для розничного кредитования физлиц имеет среднюю сложность, но высокую степень автоматизации, так как важна скорость выдачи предложения о кредите после подачи заявки.

Для конвейера по физическим лицам применяются инструменты по захвату лидов по максимальному количеству каналов: мессенджеры, сайт, почта, лидогенераторы и другое. Как правило, поддерживаются все распространенные схемы продажи продукта, в том числе и агентская схема, при этом внешним агентам может быть предоставлен интерфейс для самостоятельной работы в BPMS по заявкам, полученным через агента. Количество уровней в агентско‑субагентской схеме может быть как угодно велико.

На этапах рассмотрения информация заявки обогащается данными о клиенте из открытых источников (БКИ, данные госсистем), из внутренних систем банка на основании опыта предыдущего взаимодействия с этим клиентом.

На основании обогащенных данных заявки рассчитываются необходимые показатели для скоринга заемщика (в том числе показатель долговой нагрузки на основании методики ЦБ РФ), автоматически вычисляется скоринговый балл и принимается решение о выдаче или отказе в выдаче кредита. О принятом решении BPMS информирует заемщика через любой доступный канал взаимодействия. В случае положительного решения и акцепта кредитного договора заемщиком сразу же может быть сформирована транзакция в АБС для открытия счета, начисления суммы займа, формирования графика будущих платежей и др.

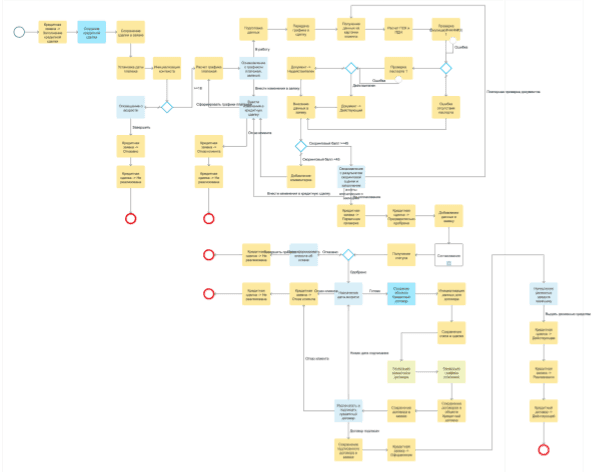

Конвейер для юридических лиц, как правило, более разветвлен. Особенностью его, в отличие от конвейера для физлиц, является участие в принятии решения коллегиальных органов банка — кредитного комитета, экспертных групп и др.

В этом случае лучшие решения для таких конвейеров обеспечивают интеграцию с личным кабинетом клиента на портале банка либо ПО банк-клиента для возможности подачи заявки на кредит, отслеживания статуса рассмотрения, подготовки и подписания документов.

Проверки, выполняемые по юрлицам, включают в себя в том числе и анализ связанных юрлиц на основании данных из различных источников.

Для упрощения работы коллегиальных органов BPMS в конфигурации конвейера для юрлиц обладает возможностью работать с рабочими календарями участников с целью автоматизированного планирования встреч коллегиального органа. Также доступны удаленные решения членов коллегиальных органов с использованием веб-доступа или мобильного приложения и подписания голоса при помощи электронной подписи.

Значение кредитного конвейера для банка

Инструменты кредитного конвейера являются значимой частью стратегии цифровой трансформации банка. Это пример автоматизации настолько же понятной и несложно реализуемой, насколько и эффективной — своего рода “низко висящий плод” на древе цифровизации. При этом в классической парадигме цифровой трансформации результат является именно тем новым уровнем сервиса, который и является ее целью.

BPMS является инструментом, позволяющим радикально снизить затраты на цифровую трансформацию и банковской деятельности, и любой другой. Быстрая скорость внедрения изменений и низкая их стоимость дают возможность от первого шага (непосредственно цифровизации) перейти к повышению качества клиентского опыта за счет цифровых технологий, а это — ключевое конкурентное преимущество, дающее толчок к росту эффективности и доходности бизнеса.

Реализация тех или иных бизнес-процессов в рамках одной системы дает не только унификацию пользовательского опыта для сотрудников, но и превращает BPMS в “CRM на стероидах”, без особых затрат позволяя применять подход Customer360, агрегируя, пополняя и актуализируя максимум информации о клиенте из различных источников, как вне банка, так и внутри. Возросшая таким образом персонификация сервисов также радикально меняет клиентский опыт, в ряде случаев позволяя применить радикально новые способы взаимодействия с клиентом.

Таким образом, BPMS является не только быстрым способом реализации автоматизированной конвейерной обработки заявок, в том числе кредитных, но и своего рода “швейцарским ножом”, без которого набор инструментов в обойме кредитной организации на сегодняшний день не полон. Развитая практика и более чем 20-летний опыт внедрения BPMS, накопленный ведущими игроками рынка таких систем, практически не оставляет шанса на неудачу при внедрении BPMS и делает этот шаг жизненно необходимым для успешной цифровой трансформации банковской деятельности.

Узнайте подробнее про цифровой кредитный конвейер, смотрите запись вебинара.

Источник: elma365.com

Основные аспекты бизнес-процесса кредитования

Кредитование малого или среднего бизнеса, по мнению банкиров, является одним из самых перспективных и в то же время и сложных направлений в кредитовании. Четко осознавать, что собой представляет бизнес-процесс кредитования, какие виды кредитования существуют, для чего они используются, должен любой заемщик, предпочитающий воспользоваться подобной программой.

Бизнес-процесс кредитования осуществляется по таким продуктам, как: овердрафт, кредитные линии, единовременный кредит. Наиболее рациональным использование кредитного займа считается в том случае, когда соискателю кредита наперёд известна сумма сделки, необходимая для покупки или решения бытовых производственных проблем. Бизнес-процесс кредитования позволяет заемщику до подписания кредитного договора изучить график погашения долга и тем самым сопоставить расходы со своими среднемесячными доходами.

В бизнес-процессе кредитования основными аспектами являются срок и сумма действия линии, а также лимит задолженности и лимит выдачи. Кредитная возвратная линия – это идеальный вид кредитования, позволяющий юридическим лицам и частным предпринимателям воспользоваться денежными средствами в течение длительного промежутка времени. Овердрафт – это форма кредита, при которой предприниматель по мере необходимости получает возможность брать денежные средства в заем в размере определенного лимита, фиксированного в договоре.

К основным видам бизнес-кредитования относятся: инвестиционные кредиты, кредит на текущую деятельность, коммерческая ипотека, факторинг, лизинг, а также аккредитив.

Также правильным будет отметить, что финансирование малого бизнеса сегодня проводят как государственные, так и коммерческие банки, в частности, кредитование малого бизнеса осуществляет Сбербанк. В ближайшее время усилиями государственной президентской программы и банков-кредиторов планируется увеличение программ кредитования малого бизнеса, позволяющих значительно увеличить вклад малых предприятий в развитие экономики страны.

В заключение следует отметить, что специалисты нашего сервиса помогут соискателям займов разобраться в тонкостях бизнес-процесс кредитования и подобрать его выгодные условия.

Вы можете оформить быструю заявку на кредит по телефону:

Понедельник — Пятница: с 10:00 до 19:00

Суббота — Воскресенье: Выходной

Кредит без проблем!

Отменное знание всех кредитных программ, специфики работы того или иного банка, а также специальной профессиональной информации позволяет сотрудниками компании Creday.com подобрать тот кредит который нужен именно Вам.

Всего 2 документа: паспорт и второй документ, подтвержающий личность

Выдача денег в день подписания кредитного договора наличными или на счет в банке

Низкая процентная ставка, большая сумма кредита, минимальный пакет документов

Решение по кредиту вы сможете получить уже через 15 минут!

Единая справочная служба

г. Москва

Нижний Сусальный переулок, д. 5, стр. 16

- Ипотека

- Рефинансирование ипотеки

- Кредит под залог

- Рефинансирование

- Кредит для бизнеса

- Кредит на любые цели

- Потребительские кредиты

- Кредит на коммерческую недвижимость

- Банковская гарантия

- Кредит на строительство

- Кредит на недвижимость за рубежом

- Кредит под залог автомобиля

- Ипотека

- Кредит под залог

- Рефинансирование

- Кредит наличными

- Кредит для бизнеса

ОБРАТНАЯ СВЯЗЬ

Спасибо за ваще сообщение, мы свяжемся с вами в ближайшее время.

Согласие на обработку персональных

Оставляя свои персональные и контактные данные ООО ГК «Содействие» ИНН 7724679358, ОГРН 5087746312055, адрес: 105064, город Москва, Сусальный Нижний пер., д. 5, стр.16 (далее – «Компания») посредством заполнения информационных полей on-line заявки и/или продолжая работу на данном интернет-сайте я выражаю свое согласие

ООО ГК «Содействие» ИНН 7724679358 на обработку моих персональных данных как без использования средств автоматизации, так и с их использованием (файлов cookie, сведения о действиях пользователя на сайте, сведения об оборудовании пользователя, дата и время сессии), в т.ч. с использованием метрических программ Яндекс.Метрика, Google Analytics, Firebas Google, Tune, Amplitude, Сегменто, с совершением следующих действий: сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, обезличивание, блокирование, удаление, уничтожение, передача (предоставление, доступ), в том числе трансграничная, партнерам Компании, предоставляющим сервис по указанным метрическим программам.

Настоящее Согласие дается на обработку следующих персональных данных:

— персональные данные, не являющиеся специальными или биометрическими (фамилия, имя, отчество, год, месяц, дата и место рождения, адрес места жительства, семейное положение, социальное положение, имущественное положение, образование, профессия, размер дохода, номера контактных телефонов; адреса электронной почты); место работы и занимаемая должность;

— пользовательские данные (сведения о местоположении; тип и версия ОС; тип и версия браузера; тип устройства и разрешение его экрана);

— источник откуда пришел на сайт пользователь (с какого сайта или по какой рекламе);

— язык ОС и Браузера (какие страницы открывает и на какие кнопки нажимает пользователь);

— ip-адрес.

Персональные данные не являются общедоступными. Обработка персональных данных осуществляется в целях улучшения работы сайта, совершенствования продуктов и услуг Компании, определения предпочтений пользователя, предоставления целевой информации по продуктам и услугам Компании, проведения рекламных и новостных рассылок, а также предоставления Компанией и ее партнерами своих услуг и продуктов.

Я выражаю свое согласие Компании обращаться в одно или несколько бюро кредитных историй для получения данных, содержащих информацию, входящую в состав моей кредитной истории в любом или в каждом из бюро кредитных историй, в которых сформирована и хранится моя кредитная история.

В целях информирования меня о продуктах и услугах Компании даю свое согласие по получение информационной рассылки от следующих сервисов: GetResponse Sp. z o.o. (польское общество с ограниченной ответственностью) ИНН 9581468984; ООО «ЛИЛУ ИНТЭРНЭШНЛ», Идентификационный код: 43075858; ООО «Сендпульс» ИНН 7810351786, ООО «СМС-центр» ИНН 7724805644, ООО «Интер» ИНН 7017351722 с предварительной передачей данным сервисам моих персональных данных, а именно ФИО, дата рождения, контактные телефоны и e-mail. Основанием для обработки персональных данных являются ст.

24 Конституции Российской Федерации, ст.6 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных», и настоящее Согласие на обработку персональных данных. Персональные данные обрабатываются до отписки пользователя от рекламных и новостных рассылок. Также обработка персональных данных может быть прекращена по запросу пользователя. Согласие может быть отозвано пользователем или его представителем путем направления письменного заявления Компании по адресу, указанному в начале настоящего Согласия.

В случае отзыва пользователем или его представителем Согласия на обработку персональных данных Компания вправе продолжить обработку персональных данных без согласия пользователя при наличии оснований, указанных в пунктах 2 – 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона от 27.07.2006 №152-ФЗ «О персональных данных».

Настоящее Согласие действует с момента его предоставления пользователем сайта и в течение всего периода использования сайта. В случае отказа от обработки персональных данных метрическими программами я проинформирован о необходимости прекратить использование сайта или отключить файлы cookie в настройках браузера.

Источник: www.creday.com

Основные стадии бизнес-процесса кредитования

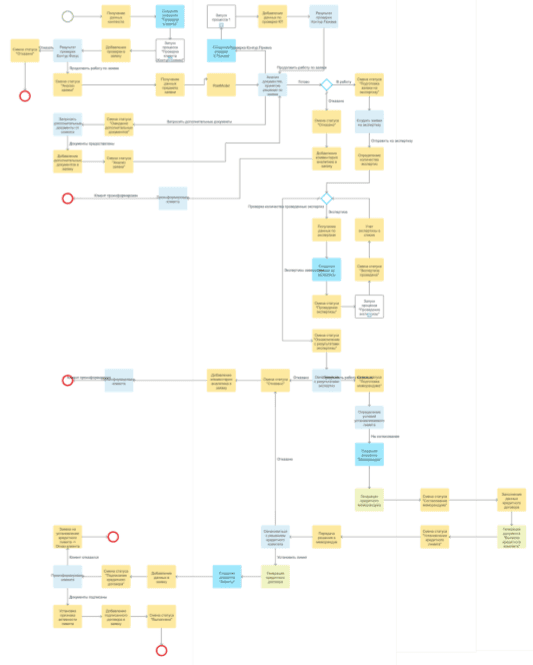

В современных коммерческих банках могут быть реализованы различные технологии кредитования, обусловленные организационной структурой банка, направлением деятельности на рынке финансовых услуг, кредитной политикой банка и другими причинами.

Описанный далее подход представляет собой наиболее распространенный процесс кредитования для любого коммерческого банка, хотя определенная специфика деятельности каждого конкретного банка может быть и не учтена. Несмотря на то что коммерческие банки могут осуществлять различные формы кредитования, например кредитная линия, межбанковский кредит, простой кредит, представляется возможным провести некоторое обобщение. Мы будем рассматривать процесс кредитования на примере кредитования юридических лиц. Любой бизнес-процесс кредитования обязательно испытывает управляющее воздействие в виде различных решений, облекаемых в форму нормативно-правовых документов, регламентирующих кредитные операции банка; кредитной политики, подробно раскрывающей технологию кредитования данного банка; конкретных распоряжений уполномоченных должностных лиц. В качестве ресурсов, задействованных в процессе кредитования, выступают кредитные ресурсы банка, а также исполнители конкретных бизнес-процессов. 65

Бизнес-модель кредитования может быть разбита на пять укрупненных бизнес-процессов: предварительную стадию, подготовку оформления кредита, выдачу кредита, последующий мониторинг, прекращение кредитного договора.

Одним из основных внутренних регламентирующих документов является кредитная политика банка. Начинается процесс кредитования с предоставления клиентом в банк необходимых документов: юридических документов заемщика, его финансовой отчетности, бизнес-плана проекта и г. п. В качестве исполнителей процесса кредитования задействуются работники бухгалтерии банка (бухгалтер, главный бухгалтер) и работники кредитного подразделения: кредитный инспектор, начальник кредитного отдела, управления.

На отдельных стадиях бизнес-процесса возникает необходимость анализа документов юристом. Бизнес-процесс кредитования может завершиться двумя вариантами: заемщику предоставляется кредит или по какой-то причине отказывается в кредитовании.

Предварительная стадия кредитования является одной из наиболее важных, когда определяется принципиальная возможность выдачи ссуды конкретному заемщику. Как правило, это осуществляется путем анкетирования заемщика и личной беседы с ним кредитного инспектора. В зависимости от банка, направления его кредитной деятельности и иных параметров состав критериев может различаться. Каждому параметру присваивается балльная оценка, которая впоследствии анализируется. Данные анкет проверяются в личной беседе с заемщиком, по результатам которой выставляется итоговый балл.

На предварительной стадии оценивается деятельность клиент на предмет соответствия ее кредитной политике банка и его финансовое состояние. Дальнейшая работа с клиентом осуществляется на основании решения кредитного инспектора или кредитного комитета по результатам анализа кредитоспособности клиента, выраженного, как правило, в форме письменного заключения.

Рассмотрение кредитного проекта или подготовка оформления кредита заключается в анализе предоставленных заемщиком документов о результатах его деятельности и информации о кредитуемом проекте. Обязательно предоставляется ряд юридических документов, а именно: учредительный договор, устав предприятия и по требованию кредитного подразделения — иные документы. На данной стадии обязательно привлекается юрист, который осуществляет анализ юридических документов заемщика на предмет правильности оформления, соответствия вида деятельности заемщика уставу предприятия и т. п.

Анализ финансовой отчетности проводится с целью определения финансового состояния заемщика по ряду аналитических показателей, состав которых определяет для себя банк, прежде всего это кредитоспособность заемщика, платежеспособность. Финансовая отчетность заемщика, как правило, предоставляется за последние три года и может включать различные отчетные формы (баланс предприятия, отчет о 66

прибылях и убытках, отчет о движении наличности, так называемый Cash-Flow).

Одной из наиболее важных составляющих предварительной стадии кредитования является оценка эффективности бизнес-плана кредитуемого проекта.

В соответствии с предоставленной проектной документацией банк осуществляет анализ кредитуемого проекта на предмет целесообразности предоставления кредита данному заемщику на конкретные цели и впоследствии осуществляет мониторинг заемщика.

Рассмотрение кредитного проекта также предусматривает анализ обеспеченности кредит. На этой стадии решаются вопросы предоставления конкретного вида обеспечения (залога, поручительства или гарантии), оценки его качества и соответствия объему выдаваемого кредита. Производится также предварительная оценка стоимости обеспечения.

Заключительной частью подготовительной стадии является окончательный анализ возможности выдачи кредита. Данный этап представляется одним из самых значимых, он включает: сведение воедино и анализ различной информации, возникшей на предыдущих стадиях и представленной в виде письменных заключений кредитного инспектора и иных работников банка, и. наконец, принятие окончательного решения о предоставлении кредита. На основании принятого решения выбирается метод кредитования и форма предоставления кредита, т. е. простой кредит или кредитная линия, синдицированный кредит, бланковый кредит или обеспеченный кредит и т. п. Предварительно согласовывается возможный срок кредита, а также определяется процентная ставка по кредиту и возможное вознаграждение в виде фиксированной суммы на покрытие операционных и иных расходов, связанных для банка с предоставлением кредита.

Процесс выдачи кредита условно можно разбить на две части: документальное оформление кредита и бухгалтерское оформление. На основании решения кредитного подразделения (кредитного комитета) подготавливается проект кредитного договора, который впоследствии согласовывается с заемщиком. Кредитный договор должен отражать все характеристики выдаваемого кредита, а именно: его вид, срок, процентную ставку по кредиту, обеспечение и т. п.; отражать права и обязанности сторон, штрафные санкции при нарушении обязательств и условий договора, возможность пролонгации кредита и иные соглашения, которые могут быть включены в договор по требованию договаривающихся сторон.

Кредитный договор должен быть согласован с юристом банка, подписан и заверен печатями банка и заемщика.

В случае, если кредит выдается под обеспечение, данный факт должен быть оформлен соответствующим документом. Если заемщик предоставляет залог, то заключается договор о передаче в залог имущества, где должна быть оговорена процедура перехода прав собственности на заложенное имущество и реализации имущества в случае невозврата заемщиком суммы долга. 67

Далее кредитным пйдрадделеинем формируегея кредитное за

емщика, которое включает все юридические докуненіьк оформляю шиє выдачу кредита (кредитный договор, договор адога, до і опор цС>рУ жительства, іарантийное письмо], ІЧ тже документы, предоставлен ніле заемщиком на стадии рассмотрения цкиии Кради нос досье цгщрш*ля-

ЄГСЯ В UpXUQ И ЧрЦИИТСЯ UM WCCpOHIW.

Источник: economics.studio