1. Крестьянское или фермерское хозяйство является равноправной производственной единицей сельского хозяйства в Республике Казахстан.

2. Крестьянское или фермерское хозяйство самостоятельно определяет направление своей деятельности, структуру и объемы производства, выращивает, перерабатывает и реализует продукцию, а также решает другие вопросы, связанные с ведением хозяйства.

3. При осуществлении своей деятельности крестьянское или фермерское хозяйство вправе:

1) открывать банковские счета и распоряжаться своими деньгами;

2) получать кредиты под залог имущества, земельного участка и права землепользования в порядке и на условиях, установленных законодательством Республики Казахстан;

3) осуществлять страхование арендуемых и собственных средств производства, а также посевов (посадок) сельскохозяйственных культур, многолетних насаждений, произведенной продукции, сырья, материалов на случай гибели или повреждения в соответствии с законодательством Республики Казахстан о страховании и страховой деятельности;

Бизнес в Казахстане. Содержание КРС. Мясной и молочный скот в крестьянском хозяйстве Шерзод 1

4) на добровольных началах объединяться в кооперативы, общества и другие объединения, участвовать в деятельности кооперативных, хозяйственных товариществ и других организаций, а также по своему усмотрению выйти из любой организации.

Статья 1 . 43 44 45 46 47 . 324

Источник: kodeksy-kz.com

Особенности развития индивидуальных предпринимателей и крестьянских (фермерских) хозяйств в Республике Казахстан

Отмечено, что для осуществления предпринимательской деятельности в Республике Казахстан имеется несколько организационно-правовых форм хозяйствования. Определено, что для ведения малого бизнеса в основном используются следующие формы: индивидуальное предпринимательство (ИП) и крестьянские (фермерские) хозяйства (КФХ). Показан ряд преимуществ ведения своего бизнеса в данных формах. В настоящее время в Казахстане больше индивидуальных предпринимателей, чем КФХ. количество зарегистрированных ИП и КФХ приблизительно в полтора раза больше, чем активных, в силу высоких выходных барьеров. Четко прослежена торговая направленность индивидуального предпринимательства.

Предпринимательская деятельность является самостоятельной, инициативной деятельностью, направленной на то, чтобы получить прибыль, и осуществляемая от имени предпринимателя и на его риск. Мировая практика показывает, что главнейшей предпосылкой результативного функционирования рыночной экономики в каждом государстве является наличие разнообразных организационноправовых форм хозяйствования.

Предпринимательскую деятельность можно вести как образовывая юридическое лицо, так и без оного. Если предпринимательство осуществляется без образования юридического лица, то такая форма обладает рядом преимуществ: низкая сложность отчетности, предоставляемой в государственные органы, простота регистрации, использование специальных налоговых режимов, которые упрощают уплату налогов, невысокие налоговые ставки и т.д.

Моя история. Крестьянское хозяйство «Бекқожа» (17.09.2021)

Следует отметить, что индивидуальных предпринимателей причисляют к субъектам малого бизнеса. Следовательно, они могут применять один из имеющихся налоговых режимов: либо общеустановленный порядок, либо специальный налоговый режим на основе упрощенной декларации, либо специальный налоговый режим на основе патента. Если же индивидуальный предприниматель не выбрал никакого режима, то применяется общеустановленный режим.

Самым простым режимом является специальный налоговый режим на основе патента. Для того чтобы его применять, индивидуальные предприниматели не могут использовать труд наемных работников, а их доход за год не может превышать 300 минимальных заработных плат (МЗП на 1.01.2015 г. 21 364 тенге) [1, 2]. Многие предприниматели выбирают данный налоговый режим за его основное преимущество, которое заключается в том, что все налоги выплачиваются одновременно во время оформления патента — это 2 % от годового дохода, который заявлен предпринимателем. Также оплачивается пенсионный взнос — это 10 % от минимальной заработной платы, затем платятся социальные отчисления — это 5 % от минимальной заработной платы.

Следующий специальный налоговый режим – это на основе упрощенной декларации. Чтобы его применять, индивидуальные предприниматели должны иметь численность работников за налоговый период не более двадцати пяти человек, включая самого предпринимателя. И доход за полгода должен быть не более 1400 минимальных заработных плат [1, 2]. Расчет налогов в рамках данного режима осуществляет сам плательщик, используя ставку 3 % на объект налогообложения, также и пенсионные социальные отчисления.

Еще одной формой предпринимательства являются крестьянские или фермерские хозяйства (КФХ), которые имеют право сами выбирать один из следующих налоговых режимов: общеустановленный порядок, специальный налоговый режим для крестьянских или фермерских хозяйств, специальный налоговый режим для субъектов малого бизнеса. Чтобы применять налоговый режим для КФХ, они должны иметь определенную площадь земельного участка для сельскохозяйственных нужд. В дополнение КФХ не должно платить НДС. Тогда КФХ платят лишь единый земельный налог, который имеет прогрессивную ставку налогообложения в пределах от 0,15 % до 0,6 %, что зависит от площади земельного участка [1].

Итак, проанализируем организационно-правовые формы хозяйствования без образования юридического лица (табл. 1).

Т а б л и ц а 1

Количество зарегистрированных ИП и КФХ на 1.01.2015 г.

Примечание. Составлено авторами по источнику [3].

Согласно данным Агентства Республики Казахстан по статистике по состоянию на 1 января 2015 г. число зарегистрированных ИП и КФХ составило 1 371 135 единиц, в том числе 1 178 503 индивидуальных предпринимателей (86 %) и 192 632 крестьянских (фермерских) хозяйства (14 %). Таким образом, по организационно-правовым формам среди общего количества зарегистрированных ИП и КФХ большая доля приходится на субъекты, осуществляющие деятельность в форме индивидуальных предпринимателей [3].

Данная ситуация была причиной введения в 2002 г. специального налогового режима для субъектов малого бизнеса. Другой причиной является преобразование неорганизованного челночного бизнеса в организованный в форме ИП. В результате в нашей стране отсутствует достаточный предпринимательский слой для проведения индустриализации.

Наибольшее количество зарегистрированных ИП и КФХ сосредоточено в Южно-Казахстанской области — 207 766 единиц (15,5 % от общего количества зарегистрированных), Алматинской области 171 390 единиц (12,5 %), в г. Алматы — 158 887 единиц (11,6 %), в Восточно-Казахстанской области — 131 037 единиц (9,6 %).

Наименьшее количество зарегистрированных ИП и КФХ сосредоточено в Северо-Казахстанской 37 897 единиц (2,7 %) и Западно-Казахстанской области — 42 460 единиц (3,1 %) [3].

В настоящее время имеется несколько важных проблем в становлении этих форм хозяйствования в Казахстане. Небольшая доля КФХ в валовом объеме предприятий без образования юридического лица имеет причиной специфику производственной деятельности в такой отрасли, как сельское хозяйство, а также несовершенство экономического и правового механизмов регулирования, противоречивость и сложность формирования рыночных методов хозяйствования в сельскохозяйственном секторе отечественной экономики.

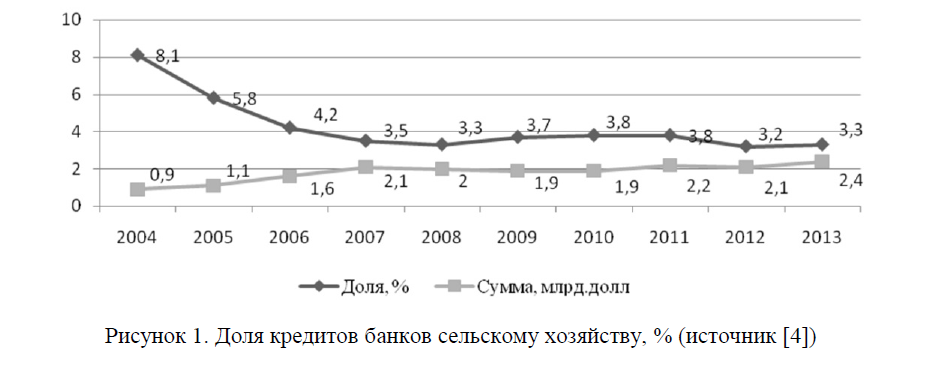

Либерализация рынка способствовала, во-первых, увеличению прав аграрных производителей при реализации продукции, во-вторых, поскольку большинство КФХ не имеют соответствующей инфраструктуры из-за монополизации перерабатывающих предприятий, то КФХ находятся в зависимости от них. В-третьих, импортеры продукции вытеснили национальных аграрных производителей изза низкой конкурентоспособности отечественной продукции. В-четвертых, сложностью развития КФХ можно назвать небольшое предложение финансовых услуг аграрному сектору экономики. Так, в 2013 г. сельскохозяйственные субъекты получили 3,3 % всех кредитов банков (рис. 1).

Рисунок 1. Доля кредитов банков сельскому хозяйству, % (источник [4])

Надо отметить, что инвестиции в основной капитал сельского хозяйства увеличиваются с каждым годом. Так, если в 2002 г. вложение инвестиций составило 17,3 млрд тенге, то уже в 2007 г. — 55,9 млрд тенге, что в 3,2 раза больше. В то же время в результате мирового финансового кризиса в 2009 г. инвестиции составили 78,75 млрд тенге — снижение инвестиций на 7,1 % по сравнению с 2008 г. В 2014 г. произошло увеличение инвестиций в основной капитал сельского хозяйства на 15,1 % по отношению к 2013 г. Причем собственные средства составляют более 80 %. Почти треть всех инвестиций в сельское хозяйство приходится на Северо-Казахстанскую область. Далее по уровню инвестиций с большим отставанием следуют Костанайская и Акмолинская области, при этом в обеих областях наблюдается падение уровня инвестиций к прошлому году на 8,4 % и 15,8 % соответственно. Лидером по годовому приросту инвестиций оказалась Жамбылская область — рост в 4,97 раза, однако абсолютный размер вложений достаточно скромен и не превышает 1000 млн тенге [3].

Следует создавать и совершенствовать систему обеспечения фермеров финансовыми ресурсами, формировать собственные финансовые учреждения – крестьянские банки, страховые компании, ссудо-сберегательные ассоциации и кооперативы. Нехватка финансовых средств, низкая фондоотдача, высокая капиталоемкость вызывают необходимость использования особенных форм финансовой поддержки КФХ.

Нужно применять позитивный зарубежный опыт в сфере организации различных финансовых учреждений, которые осуществляют обслуживание фермерских хозяйств. Например, в Германии имеются сельские кооперативные банки райфайзен. Также кредитная кооперация получила развитие в Голландии (Раба-банк) и в США.

Кредитные кооперативы содействуют аккумуляции временно свободных денежных средств населения, выдаче кредитов крестьянам и фермерам. Поскольку кооперативные банки принимают участие в обслуживании КФХ, то государству следует давать им льготы по налогам. Следует предоставлять им бюджетные средства разными вариантами: выдача льготного кредита на проведение землеустроительных работ и укрупнение хозяйств, снижение ссудного процента, перепланировка хозяйств, льготные кредиты для начинающих фермеров, молодежи, изменение структуры и типа производства, целевые ссуды на обустройство.

Показатель «зарегистрированные предприятия» определяет количество только фактически зарегистрированных предприятий, количество действующих предприятий — тоже относительный показатель. По этим данным нельзя сделать вывод о состоянии и развитии малого и среднего предпринимательства. В этом случае лучше всего ориентироваться на показатель «активные предприятия».

В общем количестве ИП и КФХ доля индивидуальных предпринимателей составила 80,9 %, крестьянских (фермерских) хозяйств — 19,1 % (табл. 2).

Т а б л и ц а 2

Количество активных ИП и КФХ на 1.01.2015 г.

Примечание. Составлено авторами по источнику [3].

Таким образом, количество активных ИП и КФХ в общем количестве зарегистрированных ИП и КФХ составляет 819 615 единиц. Их доля от общего количества зарегистрированных ИП и КФХ — 59,8 %. Высокая доля неактивных субъектов вызвана тем, что здесь учтены предприятия, которые давно прекратили свою экономическую деятельность, но фактически не могут закрыться, потому что процедура закрытия бизнеса очень сложная.

Если индивидуальный предприниматель добровольно прекращает предпринимательскую деятельность, то в течение 3 рабочих дней со дня принятия решения о прекращении деятельности должен письменно сообщить об этом в налоговый орган. Затем в течение 1 месяца со дня принятия решения о прекращении деятельности он должен представить в налоговый орган налоговую отчетность, которая составлена с начала налогового периода до дня прекращения предпринимательской деятельности, а также предоставляется заявление о проведении документальной проверки по поводу прекращения предпринимательской деятельности.

С другой стороны, если бизнесмен не проделал всех этих процедур, т.е. не подавал налоговую отчетность, но в действительности свою деятельность прекратил, то формально является зарегистрированным предприятием. В этой ситуации, если он пожелает закрыться, то должен будет заплатить штраф, а это удерживает бизнесмена от закрытия.

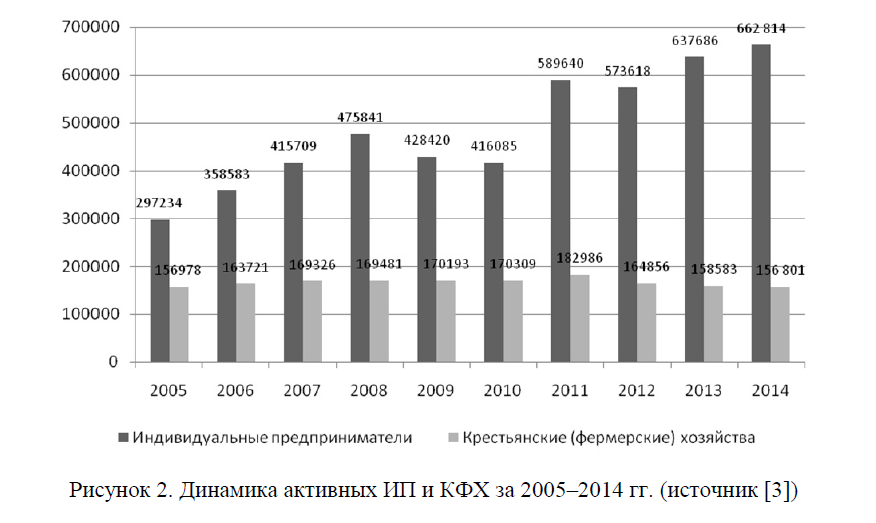

В дополнение к этому нужно закрыть в банке счета, ликвидировать печать, снять с учета контрольно-кассовый аппарат, заполнить в налоговом комитете ликвидационную отчетность. Это так называемые выходные барьеры. Поэтому интерес представляют именно активные ИП и КФХ, причем в динамике (рис. 2).

Таким образом, основную долю на протяжении многих лет занимают индивидуальные предприниматели среди активных ИП и КФХ, причем с каждым годом их количество меняется.

После начала мирового финансового кризиса количество индивидуальных предпринимателей стало сокращаться, однако в последние годы усилия правительства по развитию малого и среднего бизнеса привели к тому, что количество индивидуальных предпринимателей увеличивается. Таким образом, со временем бизнесмены адаптировались к изменившейся ситуации и, как видно из диаграммы, количество активных субъектов превысило докризисный уровень уже в 2011 г.

Число крестьянских фермерских хозяйств практически стабильно на протяжении рассматриваемого периода, причем мировой кризис не оказал влияния на численность КФХ. Это связано с разными факторами, в том числе с особым вниманием правительства к развитию сельского хозяйства в республике. Так, уже в 1994 г. был создан Государственный фонд финансовой поддержки сельского хозяйства, который в 1998 г. реорганизован в закрытое акционерное общество. С 2005 г. АО «Фонд финансовой поддержки сельского хозяйства» является исполнителем Концепции развития сети микрокредитных организаций для кредитования сельскохозяйственных товаропроизводителей Республики Казахстан. Фонд создает микрокредитные организации в сельских округах страны, осуществляет международное сотрудничество с прогрессивными в сельскохозяйственном плане странами (Нидерланды, Польша и др.), сотрудничает с Исламским банком развития.

Рисунок 2. Динамика активных ИП и КФХ за 2005–2014 гг. (источник [3])

Основной деятельностью Фонда является микрокредитование сельского населения и сельхозтоваропроизводителей, кредитование микрокредитных организаций. Кредитный портфель АО «Фонд финансовой поддержки сельского хозяйства на 1 января 2015 г. составил 57,1 млрд тенге. За 2014 г. объем КП увеличился на 19 млрд тенге.

Количество активных заемщиков составило 24 537 человек, в течение 2014 г. увеличилось на 5 142 человека. В 2014 г. Фондом выдано 10 119 займов на общую сумму 30,4 млрд тенге. Кроме того, 3 301 займ на сумму 8,7 млрд тенге выдан по программе «Сельская ипотека». Обеспечено занятостью 14 216 человек. В 2015 г. планируется финансирование на общую сумму 33,8 млрд тенге (без учета «Сельской ипотеки») [29].

Одним из наиболее важных показателей развития бизнеса является показатель численности занятых. Численность занятых в ИП и КФХ за 10 последних лет увеличилась на 33 % и составила 1428,78 тыс. человек, в том числе индивидуальных предпринимателей — 1114,73 тыс.чел. (78 %) и крестьянских (фермерских) хозяйств — 314 тыс.чел. (22 %) [3] (рис. 3).

Занятость в крестьянских (фермерских) хозяйствах сокращается ежегодно с 504,7 тыс.чел. до 314 тыс.чел. Это объясняется в целом миграционной ситуацией в Казахстане — за все годы независимости в нашей стране наблюдается отток населения из сельской местности в города. В настоящее время доля городского населения составляет 55,9 % от общей численности населения Казахстана. Президент страны в своем Послании отметил, что это положительный факт и постановил довести эту цифру до 70 %.

Рисунок 3. Динамика занятых в ИП и КФХ за 2005-2014 гг., тыс.чел. (источник [3])

Основным мотивом, побуждающим население к перемещению из сельской местности в города, становится низкий уровень социально-экономического развития сельских регионов, отсутствие возможности трудоустройства, низкая заработная плата, низкая обеспеченность объектами социальной сферы в сельской местности и т.п.

Также в республике наблюдается дефицит предприятий фермерского агросервиса: снабженческих, маркетинговых, ремонтных, строительных организаций, агросервисных служб, юридических и экономических консультаций, научных и учебных центров, печатных органов. Отсутствует общегосударственная система учебы фермеров, издания учебных материалов, недостаточно сформированы фермерские специальности и факультеты в вузах, практика стажировки фермеров за рубежом.

Важнейшим показателем предпринимательской деятельности и одним из основных этапов достижения цели такой деятельности — получения прибыли — является выпуск продукции. В развитии ИП и КФХ в 2007 г. наблюдался резкий рост выпуска продукции, в общем на 51,4 %, тогда как в 2008 г. выпуск продукции вырос только на 1,9 %. При этом в 2008 г. выпуск продукции индивидуальными предприятиями сократился на 7,7 %, в то время как выпуск КФХ увеличился на 19 % (табл. 3).

Т а б л и ц а 3

Выпуск продукции ИП и КФХ за 2006-2013 гг., млн тенге

Источник: articlekz.com

Крестьянские и фермерские хозяйства, статус в РК.

Налоговые ставки, специальный налоговый режим для КХ.

Прекращение деятельности КХ и выход из состава членов КХ.

Законодательство о крестьянских и фермерских хозяйствах претерпевало довольно многие изменения, поэтому поступают систематически вопросы о тех или иных аспектах работы крестьянских и фермерских хозяйств.

Ранее статус и работа КХ была определена в Законе РК от 31 марта 1998года, который утратил силу 1 января 2016года в связи с вступлением в силу Предпринимательского Кодекса РК. Также большие пласты регулирования деятельности закреплены в разных нормативно-правовых актах, как Налоговый и Земельный Кодексы и другие подведомственные акты, поэтому возникает множество вопросов и разных суждений среди многих субъектов агропромышленного комплекса Казахстана.

Статья 41. Предпринимательского Кодекса РК дает четкое Понятие и формы крестьянского или фермерского хозяйства на данный момент 2018год и на отношения возникшие с января 2016года.

«1. Крестьянским или фермерским хозяйством признается трудовое объединение лиц, в котором осуществление индивидуального предпринимательства неразрывно связано с использованием земель сельскохозяйственного назначения для производства сельскохозяйственной продукции, а также переработкой и сбытом этой продукции.»

На вопрос может ли не родственник быть членом КХ, есть ответ в статье 42, где говорится не только о родственниках но и о других лицах совместно ведущих общее хозяйство: «Членами крестьянского или фермерского хозяйства являются супруги, близкие родственники (родители (родитель), дети, усыновители (удочерители), усыновленные (удочеренные), полнородные и неполнородные братья и сестры, дедушки, бабушки, внуки) и другие лица, совместно ведущие общее хозяйство.». Пунктом 2 статьи 42, закреплено членами крестьянского или фермерского хозяйства, как и главой может быть любое другое лицо совместно ведущее общее хозяйство.

Пункт 2, ст. 41, прописывает формы такого общего хозяйства, Крестьянское или фермерское хозяйство может выступать в формах:

1) крестьянского хозяйства, в котором предпринимательская деятельность осуществляется в форме семейного предпринимательства, основанного на базе общей совместной собственности;

2) фермерского хозяйства, основанного на осуществлении личного предпринимательства;

3) фермерского хозяйства, организованного в форме простого товарищества на базе общей долевой собственности на основе договора о совместной деятельности.»

Таким образом КХ могут быть где участниками выступают члены семьи, также где есть только один участник (личное предпринимательство) и КХ где участниками могут быть любые не родственные лица. В последнем случае отношения должны быть оформлены Договором о совместной деятельности (оно же Простое товарищество без образования юридического лица). Природу таких договоров мы рассматривали в других статьях, в договоре о совместной деятельности КХ оговариваются все условия, условия входа в состав, стоимость такого входа или доли, распределение прибыли, обязанностей и так далее регуляция и запись всех договоренностей.

КХ также как и обычные юридические лица, могут открывать счета в банках, получать кредиты под залог КХ, входить в составы юридических лиц для расширения деятельности , объединяться в кооперативы, общества и другие объединения, участвовать в деятельности кооперативных, хозяйственных товариществ и других организаций, а также по своему усмотрению выйти из любой организации. Здесь, не следует путать деятельность крестьянских и фермерских хозяйств с деятельностью кооперативов и ТОО осуществляющих заготовку сельзох продукции. Правовой статус и налоговый режим для КХ, ТОО и кооперативов существенно разный.

Крестьянские и фермерские хозяйства обязаны зарегистрировать свою предпринимательскую деятельность и как правило в качестве индивидуального предпринимательства. При этом для развития агропромышленного комплекса Казахстана, Налоговым кодексом предусмотрен существенный льготный режим для КХ, как уплата единого земельного налога на основании акта определения оценочной стоимости земельных участков, выданного уполномоченным государственным органом по управлению земельными ресурсами. При отсутствии такого акта определения оценочной стоимости земельных участков оценочная стоимость земельного участка определяется исходя из оценочной стоимости 1 гектара земли в среднем по району, городу по данным, представленным уполномоченным государственным органом по управлению земельными ресурсами, и площади земельного участка.

Специальный налоговый режим для крестьянских или фермерских хозяйств предусматривает особый порядок расчетов с бюджетом на основе уплаты единого земельного налога и распространяется на деятельность крестьянских или фермерских хозяйств по производству сельскохозяйственной продукции (за исключением подакцизной) и ее реализации, переработке сельскохозяйственной продукции (за исключением подакцизной) собственного производства, реализации продуктов такой переработки.

Плательщики единого земельного налога не являются плательщиками следующих видов налогов и платежей в бюджет:

1) индивидуального подоходного налога с доходов от деятельности крестьянского или фермерского хозяйства, в том числе доходов в виде сумм, полученных из средств государственного бюджета на покрытие затрат (расходов), связанных с деятельностью, на которую распространяется данный специальный налоговый режим;

2) земельного налога и (или) платы за пользование земельными участками — по земельным участкам, используемым в деятельности, на которую распространяется данный специальный налоговый режим, за исключением земельных участков, используемых с нарушением законодательства Республики Казахстан;

3) налога на транспортные средства — по объектам налогообложения;

4) налога на имущество — по объектам налогообложения;

5) социального налога — по деятельности крестьянского или фермерского хозяйства, на которую распространяется данный специальный налоговый режим;

6) платы за эмиссии в окружающую среду — по деятельности крестьянского или фермерского хозяйства, на которую распространяется данный специальный налоговый режим. (Статья 705 НК РК)

Таким образом видно, что льгота данного режима для КХ существенна.

Однако, есть ограничения по размерам земельных наделов для КХ при пользовании таким режимом, при превышении размеров земель на одно КХ, данное Крестьянское хозяйство не будет иметь право пользоваться таким специальным налоговым режимом. Пределы размеров земельных наделов по величине зависят также от расположения земли в Казахстане. Территория РК для такого налогового расчета поделена на 4 территориальные зоны по областям, при этом допускается наличие земель одним КХ в разных территориальных зонах.

В целях применения специального налогового режима для крестьянских или фермерских хозяйств совокупная площадь земельных участков сельскохозяйственного назначения на правах частной собственности и (или) землепользования (включая право вторичного землепользования) не должна превышать размер предельной площади земельного участка, установленный для:

1 территориальной зоны — 5 000 га;

2 территориальной зоны — 3 500 га;

3 территориальной зоны — 1 500 га;

4 территориальной зоны — 500 га.

Для целей настоящего пункта применяется следующее зонирование земельных участков:

1 территориальная зона: пастбища, расположенные на землях пустынных, полупустынных и предгорно-пустынно-степных почвенно-климатических зон Алматинской, Актюбинской, Атырауской, Жамбылской, Кызылординской, Мангистауской и Южно-Казахстанской областей, города Алматы;

2 территориальная зона: земли Акмолинской, Восточно-Казахстанской, Западно-Казахстанской, Карагандинской, Костанайской, Павлодарской, Северо-Казахстанской областей, города Астаны, а также Актюбинской области, за исключением земель 1 территориальной зоны;

3 территориальная зона: земли, включая орошаемые, Атырауской, Мангистауской областей, за исключением земель 1 территориальной зоны;

4 территориальная зона: земли, включая орошаемые, Алматинской, Жамбылской, Кызылординской, Южно-Казахстанской областей, города Алматы, за исключением земель 1 территориальной зоны.

Прекращение деятельности КХ схоже с процедурой прекращения деятельности любого другого юридического лица. Однако, выход из состава участников в КХ, может быть оформлен разными формами. Деятельность крестьянского или фермерского хозяйства прекращается, если не остается ни одного члена хозяйства, наследника или другого лица, желающего продолжить деятельность хозяйства, а также в случаях банкротства и прекращения права частной собственности на земельный участок или права землепользования.

При прекращении деятельности крестьянского или фермерского хозяйства раздел общего имущества между участниками совместной собственности, а также выдел доли одного из них могут быть осуществлены при условии предварительного определения доли каждого из участников в праве на общее имущество.

Имущество, находящееся в долевой собственности, может быть разделено между его участниками по соглашению между ними.

При выходе из состава членов КХ условия и порядок раздела имущества, земельного участка и права землепользования при прекращении деятельности крестьянского или фермерского хозяйства регулируются гражданским законодательством Республики Казахстан. Таким образом выход может быть оформлен договором, заявлением и протоколом общего собрания членов КХ, с соблюдением преимущественного права покупки остальными членами КХ.

Подготовлено ZAN Company,

Комментарии:

Здравствуйте, после смерти отца я с братьями унаследовали КХ, с арендованной землей до 2051 года.После смерти одного из братьев вступила в наследство его жена. На основании всего этого внесли в договор аренды землей изменения. Теперь нас там указано трое.Теперь двое наследников хотят переехать в россию. Могут ли они отдать свои доли одному оставшемуся члену кх с сохранением всей площади участка. И можно ли ввести в состав КХ другого учредителя, не являющегося родственником им.

Мы планируем строить куриную ферму с партнером, можем ли мы открыть КХ? у нас будут работать наемные люди.

Здравствуйте унас есть кх и глава в нем мой дед. Могули я войтти в состав кх и стать главой. Данный момент я не являюс членом кх?

Вы можете войти в состав КХ, а стать главой КХ тоже соблюдая законодательство, смотря как оформлены документы на КХ. Для этого Вам нужно выслать нам на мейл документы и проконсультируем после анализа документов, на платной основе.

является ли статус кх отечественным производителем.Тоесть, если поставщик предоставил документ о том что он является кх стоит ли на законном оснавании давать оценку как отечественному производителю?

нет, только этого основания не достаточно. Нужно оформить сертификат СТ-КЗ в НПП «Атамекен».

КХ входит в состав ТОО со всем своим имуществом. Какие документы необходимы при этом? И если КХ имеет обязательство в Кредитном товариществе, как передать свои обязательства в ТОО перед КТ. На основании какого документа совершаются все действия?

Здравствуйте, Вопрос:Умер глава КХ. КХ состоит из главы КХ, и из двух участников. 1. Можно ли протоколом общего собрания двух участников КХ назначить новым главы КХ жену умершего? По закону она является наследником. Все дети отказывается в её пользу.

2. Потом два участника хотят выйти состава из КХ.

Имею контракт на недропользование с 2018 года, однако местный исполнительный власти Кербулакского района без каких основания тянет о выдачи земельного отвода ссылаясь разного рода не обоснованного причинный срок не умолим идет, что делать . обращались не однократно но квалифицированного ответа не получили . что делать подскажите обращались по данному вопросу компетентным органом ответа так и не получили

обращайтесь в вышестоящие органы ОБЯЗАТЕЛЬНО через систему егов электронно,

т.о. обращение фиксируется в системе и не отвеченным быть не может.

на время оформления наследства можно назначить временного и.о. главы КХ, это может быть любое лицо по решению участников, далее согласно свидетельства о наследстве вступление прав наследников/а и только потом выход участников.

Источник: www.zancompany.com