В реалиях пандемии предприниматели всё чаще прибегают к дополнительным источникам финансирования, включая кредит для бизнеса. Государственные меры поддержки направлены на конкретные ниши, а остальным остается уповать на низкую ставку и незамысловатые требования к заемщику.

- Критерии выбора банка для малого бизнеса

- Сравнение популярных банков

Критерии выбора банка для малого бизнеса

В России десятки финансовых организаций занимаются кредитованием юридических лиц. Зачастую предприниматели основываются на сравнении процентных ставок, забывая об остальном.

Прежде чем изучать рейтинг банков для кредитования бизнеса, нужно определиться с критичными для вас характеристиками услуги кредитования.

- Цель получения заёмных средств. Банки охотнее одобряют займы на развитие действующему бизнесу, чем кредиты на открытие. Однако второе тоже возможно, если тщательно подготовиться – составить бизнес-план, проработать презентацию. Также банковские организации могут предоставить офердрафт – возможность расходовать средства сверх остатка по счёту.

- Требования к юридическому лицу. Банки выдвигают разные условия по возрасту, опыту в бизнесе, финансовой отчетности. Чаще всего при оформлении заявки нужно предоставить налоговую декларацию за последний год работы фирмы.

- Тарифы на ведение счета. Кредиты выдают владельцам расчетных счетов, поэтому перед подписанием бумаг имеет смысл ознакомиться с тарифами на денежные операции, РКО.

Важно удобство погашения кредита, уровень сервиса, техподдержка.

Какому банку можно доверить свой бизнес и не пожалеть? / 5 критериев выбора банка

Сравнение популярных банков

Каждый год рейтинг банков, предоставляющих кредит на открытие малого бизнеса, составляют десятки агентств. Ниже перечислены преимущества основных игроков рынка, стабильно востребованных в России на протяжении последних 5 лет.

Выдают кредиты на пополнение оборота, покупку оборудования или недвижимости, транспорта. Возможно рефинансирование другого кредита или займ для участия в тендере.

- Есть плавающие и фиксированные ставки среднего уровня по рынку.

- Срок выплаты кредита до 7 лет.

- Предоставляется отсрочка до 12 месяцев.

- Минимальный срок ведения бизнеса – 1 год.

- Решение по кредиту принимают до открытия расчетного счета.

- Контроль целевого использования кредита.

Системно значимый банк РФ выдает кредиты на любые цели, включая проектное финансирование застройщиков и овердрафт. Есть несколько форм погашения, возможность подачи онлайн-заявки без посещения офиса.

- Есть несколько тарифов с разными условиями по ставкам от 9% годовых.

- Можно погашать в индивидуальном порядке по удобному графику.

- Внушительный срок для погашения до 10 лет.

- Лимит до 150 млн.

- Есть онлайн-кредит без бумаг для исполнения госконтрактов.

Есть кредитование с залогом и без, возобновляемая кредитная линия. Скрытые комиссии отсутствуют, есть возможность выбора удобного графика и способа погашения.

КАК ПРАВИЛЬНО И ВЫГОДНО ВЗЯТЬ КРЕДИТ. НЕ ДАЙ СЕБЯ ОБМАНУТЬ. 5 ПРОСТЫХ ШАГОВ ДЛЯ ВЫБОРА БАНКА.

- Ставка от 10,5% годовых.

- Максимальная сумма с залогом – до 150 млн рублей.

- Выдают до 3 млн рублей для ИП без поручителей.

- Срок ведения дела – от 9 месяцев на момент подачи заявки.

- ИП должен быть гражданином России в возрасте от 25 до 65 лет.

Инновационный банк с простым управлением счетом через мобильное приложение.

- Выдают до 15 млн рублей на срок до 5 лет.

- Получить кредит можно не выходя из офиса, процедура полностью реализована через интернет.

- Овердрафт до 45 дней с лимитом до 10 млн рублей.

Источник: pronedra.ru

Как предприятия выбирают банк для обслуживания?

Личная консультация в офисе банка оказалась более предпочтительной для представителей микро- и малого бизнеса, нежели для средних предприятий (44%, 42% и 34% соответственно). Также подобный способ выбора банка чаще используют представители предприятий с солидным опытом работы на рынке – более 15 лет * .

Относительно молодые предприятия (основанные в 2001 году и позже) отличаются более инновационным подходом к поиску информации о банках: их сотрудники чаще остальных используют дистанционные формы коммуникации (интернет-сайты, рейтинги банков в сети интернет и телефонные контакты). Предпочтение этих каналов также является более характерным для представителей среднего бизнеса, пятая часть которых ориентируется на позиции банков в рейтингах печатных или Интернет-изданий.

Для представителей крупного бизнеса одинаково характерными являются две стратегии получения информации: личные консультации и получение рекомендаций от коллег и партнеров (по 43%).

«Какими источниками информации, в первую очередь, Вы воспользуетесь, если перед Вами будет стоять задача выбрать банк с оптимальными условиями обслуживания?»**, % от всех опрошенных в целом и по группам

| В целом по выборке | Микро-предприятие | Малое предприятие | Среднее предприятие | Крупное предприятие | с 1990 года | 1990-2000 | 2001 и позже | |

| Личное посещение офисов банка | 41 | 44 | 42 | 34 | 43 | 44 | 45 | 38 |

| Интернет-сайты банков | 38 | 33 | 36 | 51 | 33 | 28 | 34 | 39 |

| Рекомендации коллег, партнеров | 33 | 34 | 33 | 31 | 43 | 30 | 29 | 37 |

| Рейтинги в журналах и в сети Интернет | 12 | 12 | 11 | 20 | 0 | 15 | 10 | 14 |

** Сумма ответов превышает 100%, так как респонденты могли выбрать несколько вариантов ответов.

Это не полная версия релиза. Заполните форму ⬇ и мы моментально вышлем файл со всеми данными, включая таблицы, на вашу электронную почту.

Это не полная версия релиза. Заполните форму ⬇ и мы моментально вышлем файл со всеми данными, включая таблицы, на вашу электронную почту.

Оставайтесь в курсе!

Подписывайтесь на наши социальные сети:

*Инициативный всероссийский опрос НАФИ проведен в январе 2015 г. Опрошено 500 руководящих сотрудников предприятий микро, малого, среднего и крупного бизнеса в 8 федеральных округах России. Критерии разбивки предприятий по размеру установлены согласно Федеральному закону от 24.07.2007 г. №209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации». Статистическая погрешность не превышает 4,4%.

Источник: nafi.ru

Как подобрать лучшее РКО при открытии бизнеса

Всем доброго времени суток! Это наша первая публикация, к которой мы шли достаточно долго. В ней речь пойдет о подборе РКО для малого бизнеса. Если вы планируете открыть в ближайшее время ИП или ООО, то надеемся, что наш опыт будет вам полезен. Итак, мы на примере подбора РКО для наших друзей из компании Admirals (прим. ребята занимаются проектами в сфере VR и дополненной реальности) рассмотрим тонкости, которые позволят выбрать вам наиболее подходящий вариант из всего того многообразия тарифных планов, которое присутствует на рынке.

По результатам нашего опыта мы составили тарифную матрицу, которая содержит более 30 актуальных тарифных планов банков из Топ — 10 для предпринимателей. Кроме того, чтобы максимально упростить процедуру выбора РКО, мы связали нашу матрицу с online-анкетой, отвечая на которую система находит оптимальное для вас решение. В результате вы получаете рекомендацию из топ-3 тарифных планов с указанием плюсов и минусов каждого, а также описание стратегии, что делать в будущем при расширении бизнеса.

На сегодняшний день в России более 600 банков, при этом у каждого из них есть различные условия, тарифные планы и комиссии, обязательства.

С чего начать? Для начала нужно оцифровать то количество операций, которое совершает ваша организация (для действующих компаний) либо планирует осуществлять в ближайшие 6-12 месяцев (для Start-Up).

Какие это операции?

Что касается расчетно-кассового обслуживания, можно выделить следующие операции:

1. Обслуживание текущих счетов в российских рублях (далее – Rub) и иностранной валюте, обслуживание системы дистанционного банковского обслуживания (далее – СДБО) и переводы в Rub.

! Важно обратить внимание для организаций Start-up, будет ли начисляться комиссия за обслуживание текущего счета, если первые несколько месяцев не будет ни поступлений на счета, ни списаний. Некоторые банки взимают стоимость обслуживания тарифного плана вне зависимости от наличия поступлений на счета.

2. Переводы в иностранной валюте, покупка валюты для расчетов по импортным контрактам, валютный контроль (актуально для тех, кто работает с валютными переводами – экспорт товаров, работ, услуг или наоборот импорт товаров, работ, услуг).

3. Выдача наличных денежных средств наличными для выплат заработной платы, выплата заработной платы сотрудникам на карточки в рамках зарплатных проектов, выдача наличных денежных средств для хозяйственных нужд (командировочные, закупка расходных материалов и т.д.)

Для того, что рассчитать стоимость ежемесячного обслуживания, вам необходимо оцифровать вышеуказанные операции, найти все тарифы понравившихся банков, проанализировать, а все то, что не сможете найти на сайте банка (а такое часто бывает), нужно будет уточнять или в офисе банка, или через контакт-центр.

Отметим, что помимо ежемесячной стоимости банковских услуг существуют еще и разовые комиссия, которые банки удерживают разово при открытии текущих счетов. Такими комиссиями могут быть: стоимость открытия текущего счета в Rub, стоимость открытия текущего счета в валюте, подключение к системе СДБО, комиссия за предоставление электронного ключа, комиссия за заверение устава и карточки с образцами подписей, а также других юридических документов, которые необходимы при открытии счета, оформление чековой книжки и другие.

Суммируя постоянные расходы (ежемесячные комиссии за обслуживание) и разовые, вы сможете рассчитать стоимость банковского обслуживания.

Когда вы рассчитали стоимость банковского обслуживания стоит определиться, достаточно ли у вас информации для принятия решения? Только лишь вопрос стоимости важен при открытии текущего счета?

Может показаться, что критерий цены является единственным при выборе банка, но это не так. Следует обратить внимание на следующие важные критерии: скорость открытие счетов, наличие отделений данного банка в вашем городе, кредитный уровень организации. Последний критерий особенно важен с учетом того, что за последние 6 месяцев 2016 года было отозвано лицензий у 44 банков, а за 2015 год – у 101. Чем вы рискуете, если у банка отзывают лицензию? Фактически банк не может исполнять свои обязательства перед вами, таким образом ваши счета блокируются и уже возникают сложности с тем, как вернуть денежные средства, которые «зависли» на счетах?!

К нам обратились компания Admirals, у которой была цель провести аналитику по банкам и выбрать оптимальный вариант для РКО. Компания занимается интерактивными инсталляциями, виртуальной и дополненной реальностью.

Помните, недавно все ловили покемонов на улице через смартфон, так вот, парни успешно внедряют данную технологию для бизнес-решений, комплексных приложений с качественно проработанным контентом и звуком. Среди реализованных проектов, уже успели пополнить список такими именами как BMW, Oriflame, МТС, Музей Денег (СПБ), ЦДХ (МСК), БДТ (СПБ).

В неформальной обстановке, общаясь с ними, мы, во-первых, протестировали интересные приложения с виртуальной реальностью, а, во-вторых, обработали их запрос, превратив его в структурированный список критериев, которые наиболее важны для них.

Основные критерии выбора были следующие:

1. Нужен вариант, где плата за обслуживание РКО будет минимальной

2. Первые несколько месяцев может не быть поступлений денежных средств на счета, соответственно не хочется платить за услуги, которыми в данный момент не пользуешься.

3. Количество платежей до 10 в месяц (без учета налоговых платежей)

4. Поступления на счета — до 5 млн. Rub

5. 50% от всего объема выручки – валютная выручка, соответственно будут расходы за валютный контроль

6. Снятие наличных на первоначальном этапе — до 1 млн. Rub

7. Должны быть офисы в Москве, Санкт-Петербурге, Екатеринбурге, Нижнем Новгороде, Казани и других городах-миллионниках

Итак, для анализа мы выделили ТОП — 8 или 17 тарифных планов и условий по расчетно-кассовому обслуживанию, более 30 различных операций, за которые банк удерживает те или иные комиссии. Эти банки рассматривались исходя из широты региональных офисов или банки, которые специализируются только на работе с юридическими лицами.

Анализировались следующие банки:

1. Альфа-банк

2. Росбанк

3. Сбербанк

4. РайффайзенБанк

5. Банк Открытие

6. Промсвязьбанк

7. Банк Точка

8. МодульБанк

Для того, чтобы вы понимали глубину проработки кейса, представим основные критерии анализа:

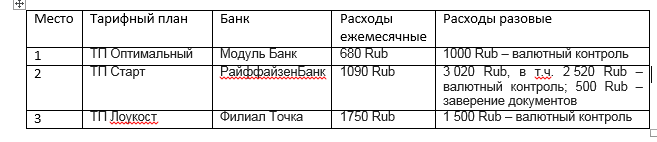

По предварительному анализу, исходя только из стоимости Расчетно-кассового обслуживания, в Топ-3 ver.1 попали следующие тарифные планы (без стоимости зарплатного проекта):

Здесь мы решили остановиться и провести анализ 2-х вариантов. Он представлен в сводной таблице:

Предварительный вывод: если для удобства осуществления текущей деятельности предприятия, вы можете открыть зарплатный проект, то мы рекомендуем остановить свой выбор на МодульБанке.

Для ребят из компания Admirals была важна также стоимость снятие наличных денежных средств, по этой причине был составлен следующий Топ-3 ver.2 тарифных планов:

Также для углубленного анализа сравним два банка из Топ-3 ver.2:

Исходя из потребностей компании Admirals, было проанализировано 17 тарифных планов. Из этих 17 тарифных планов было выбрано 3 лучших предложения на данный момент на банковском рынке России. Таким образом, команда CreditSecurity посоветовала компании Admirals открыть текущие счета в РайффайзенБанке.

Проанализировав предложения банков хотим посоветовать компаниям сегмента микро- и малого бизнеса следующее:

1. При выборе обслуживающего банка определите те операции, которыми вы пользуетесь или будете пользоваться в будущем, оцифруйте их.

2. Снятие наличных через кассы банка, значительно увеличивают расходы организации на банковское обслуживание в сравнении с зарплатными проектами.

3. Обратите внимание на неценовые показатели, такие как, территориальное расположение отделений, отзывы на специализированных сайтах-форумах, кредитный рейтинг организации. Это информация позволит провести углубленный анализ предложений по обслуживанию на банковском рынке.

4. Если ограничены во времени, то консультируйтесь у профессиональных компаний на финансовом рынке.

- Блог компании Credit Security

- Управление проектами

Источник: habr.com