Ликвидность – это способность активов оперативно трансформироваться в денежные средства по рыночным или более высоким ценам.

Под ликвидностью предприятия, как правило, подразумевают способность экономического субъекта исполнять существующие обязательства по задолженности своевременно и в полной мере.

Замечание 1

Стоит отметить, что у некоторых отечественных специалистов существует иная точка зрения. Под ликвидностью они подразумевают безусловную платежеспособность экономического субъекта. Данное определение можно назвать наиболее полным и подробным определением рассматриваемого термина.

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

На сегодняшний день существуют высоко- и низколиквидные активы, а также так называемые «неликвиды». Термин «ликвидности» может быть использован по отношению к любым фирмам, ценным бумагам, объектам недвижимости, зданиям и сооружениям, различному имуществу, которое принадлежит экономическому субъекту или физическому лицу. На сегодняшний день наиболее высокой степенью ликвидности обладают денежные средства.

Ликвидность — это что такое простыми словами + примеры ликвидности акции, облигации, денег банка

Понятие «ликвидность» можно рассматривать как способность актива оперативно превращаться в денежные средства без потери стоимости. Иначе говоря, ликвидность представляет собой свойство, которое определяет, за какой срок можно будет успеть продать актив при сохранении рыночной цены. Так, если срок относительно небольшой, то степень ликвидности считается высокой.

Виды ликвидности

На сегодняшний день по различным классификациям можно выделить следующие виды ликвидности:

- Текущая ликвидность. Показатель текущей ликвидности показывает возможности экономического субъекта погашать существующие краткосрочные обязательства с помощью активов с высокой ликвидностью, находящихся в его распоряжении. Так, в рамках данного определения к активам с высокой ликвидностью можно отнести денежные средства или дебиторскую задолженность;

- Быстрая ликвидность. Показатель быстрой ликвидности показывает возможности экономического субъекта погашать обязательства с помощью таких активов, как готовая продукция и прочие товарно-материальных ценности.

- Мгновенная ликвидность. Показатель мгновенной ликвидности показывает возможности экономического субъекта погашать дневной долг за счёт собственных финансовых ресурсов.

«Ликвидность предприятия и методы ее анализа»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Методы анализа ликвидности

Одним из наиболее популярных методов анализа ликвидности баланса можно назвать анализ ликвидности бухгалтерского баланса экономического субъекта.

При анализе ликвидности баланса осуществляется сравнение активов, которые сгруппированы по степени их ликвидности, с обязательствами, которые сгруппированы по срокам их погашения.

Основной целью анализа ликвидности бухгалтерского баланса можно назвать оценку способности экономического субъекта генерировать ликвидные финансовые ресурсы в размере и в сроки, которые были бы оптимальны для оплаты планируемых расходов.

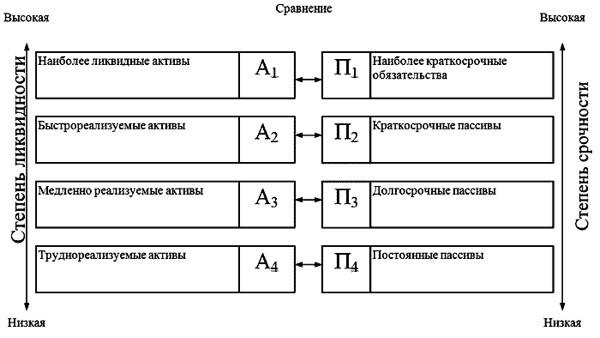

Анализ ликвидности бухгалтерского баланса экономического субъекта начинается с того, что все активы и пассивы хозяйствующей единицы условно разделяют на четыре группы (активы — в зависимости от скорости трансформации в денежные средства; пассивы — в зависимости от сроков оплат).

В отечественной форме бухгалтерского баланса активы экономического субъекта располагаются по мере убывания их ликвидности. На сегодняшний день в рамках анализа ликвидности выделяют 4 группы активов:

- А1. Высоколиквидные активы, к которым относятся денежные средства и финансовые вложения (до 1 года);

- А2. Быстрореализуемые активы, к которым относятся дебиторская задолженность, платежи по которой поступят в течение одного года;

- А3. Медленно реализуемые активы;

- А4. Труднореализуемые активы, к которым относятся активы I раздела бухгалтерского баланса.

Пассивы бухгалтерского баланса экономического субъекта располагаются по мере возрастания сроков погашения обязательств. На сегодняшний день в рамках анализа ликвидности выделяют 4 группы пассивов:

- П1. Наиболее срочные обязательства (заемные финансовые ресурсы, к которым относят, как правило, текущую кредиторскую задолженность перед контрагентами);

- П2. Среднесрочные обязательства, к которым относят кредиты и займы, полученные на срок до 1 года;

- П3. Долгосрочные обязательства, к которым относятся пассивы IV бухгалтерского баланса;

- П4. Постоянные пассивы, к которым относят капитал и резервы экономического субъекта.

Для определения степени баланса необходимо сравнить итоги по каждой группе активов и пассивов.

Бухгалтерский баланс можно считать абсолютно ликвидным в случае, если выполняются следующие условия:

Также для оценки уровня ликвидности экономического субъекта, кроме анализа ликвидности бухгалтерского баланса, довольно часто применяют так называемый коэффициентный анализ.

Расчет базируется на том, что различные группы оборотных ресурсов организации характеризуются различной степенью ликвидности: например, абсолютной ликвидностью обладают денежные средства, далее следуют финансовые вложения, срок вложения которыз не превышает одного года, дебиторская задолженность, материально-производственные запасы, готовая продукция. В связи с чем для оценки ликвидности экономического субъекта используют показатели, которые различаются в зависимости от порядка включения их в расчет ликвидных средств, которые используются в качестве покрытия краткосрочных обязательств организации.

В целях углубленного анализа состояния активов важно осуществить группировку всех оборотных активов по категориям риска. Например, существует большая вероятность того, что дебиторскую задолженность будет легче реализовать, чем незавершенное производство.

Также в рамках анализа ликвидности хозяйствующей единицы целесообразно оценить тенденцию изменения соотношений труднореализуемых активов и валовой величины активов, а также труднореализуемых активов и легкореализуемых активов. Тенденция к росту названных соотношений указывает на снижение уровня ликвидности экономического субъекта.

Источник: spravochnick.ru

Ликвидность и платежеспособность: что это, в чем отличие, как показатели влияют на вероятность одобрения кредита

Перед тем как одобрить кредит, банк проверяет потенциального заемщика: сможет ли тот вовремя погашать долг, и есть ли какое-то имущество, которое можно оформить в залог. У частных лиц запрашивают справки о зарплате и выписки из ЕГРН. У юридических лиц — ИП, ООО, АО — изучают показатели ликвидности и платежеспособности. Что это за показатели и как они влияют на сумму займа? Разберемся в статье.

В чем отличие между платежеспособностью и ликвидностью

Платежеспособность демонстрирует, может ли организация своевременно расплачиваться по обязательствам: перечислять зарплату сотрудникам, платить за коммунальные услуги и аренду помещений, погашать кредиты. Бюджет должен быть спланирован так, чтобы не допускать просрочек по первостепенным платежам.

СПРАВКА:

Ликвидность — наличие активов, которые можно быстро продать в случае форс-мажора и расплатиться с долгами. Чем больше у компании денег на счетах, недвижимости, транспорта, тем выше ее ликвидность. Главное условие при непредвиденных обстоятельствах: сделку нужно совершить в самые короткие сроки. Когда организация оснащена дорогостоящим, но узкоспециализированным оборудованием, это значит, что ликвидность предприятия низкая: сложные станки получится быстро продать только с солидной скидкой (убытки могут составлять 30-40-50%).

Зачем оценивать ликвидность и платежеспособность компании

Показатели считают в интересах собственников бизнеса, деловых партнеров, инвесторов и потенциальных кредиторов. Так, руководитель способен дать задание сделать отчет по ликвидности и платежеспособности: он решил расширить бизнес, и нужно понять, сможет ли компания взять на себя новые обязательства и не обанкротится ли, если направление окажется убыточным.

Инвесторам и контрагентам важно знать: стоит ли завязывать деловые отношения с этой организацией и можно ли получить прибыль, вложив деньги в ценные бумаги предприятия. По закону эмитенты должны публиковать финансовую отчетность в открытом доступе: здесь видно, с какими результатами закончила компания очередной период (с прибылью или убытками), платит ли акционерам дивиденды.

Для банков платежеспособность и ликвидность компании — гарант того, что заемщику можно выдать деньги под процент. Чем выше показатели, тем солиднее будет сумма кредита.

СПРАВКА:

Как рассчитывают ликвидность и платежеспособность

Цифры дает бухгалтерия. В первую очередь, изучают баланс: соотношение стоимости имущества и величину текущих обязательств. Важно учитывать рыночную цену транспорта, складов, оборудования — то есть ту, за которую имущество можно быстро продать.

По результатам анализа делают отчет. Ликвидность бывает следующих видов:

- Абсолютная: компания своевременно выполняет финансовые обязательства. Шансы получить кредит высокие.

- Нормальная: платежеспособность чуть снижена из-за серьезной налоговой нагрузки или небольшой задержки по расчетам с поставщиками. Если остальные показатели в норме, банк наверняка одобрит выдачу займа.

- Нарушенная: у компании есть долги и просрочки по платежам. Получить средства под процент будет проблематично.

- Кризисная: финансовое положение предприятия оставляет желать лучшего. Шансы получить заем крайне низкие.

Платежеспособность и ликвидность считают самостоятельно либо обращаются к услугам посредников. За определенную сумму исполнитель подготовит анализ по данным отчетов, которые бухгалтерия регулярно сдает в налоговую.

Источник: bankiroff.ru

Что такое ликвидность

Многие даже не представляют, что такое ликвидность. Под данным словом, происходящим от латинского «liquidus» («текучий», «жидкий»), чаще всего понимают мобильность активов, обеспечивающую способность их владельца оплачивать обязательства без перебоев и в срок.

Про ликвидность простыми словами

На сегодня выделяют несколько понятий, связанных между собой: ликвидность активов, имущества, баланса, предприятия, рынка, денег, фондового рынка. Ликвидность бухгалтерского баланса — основа ликвидности предприятия, поскольку для него важнее наличие денежных средств, чем прибыли. Отсутствие денег часто приводит к плачевному финансовому состоянию.

Примечательно, что ликвидность баланса — более емкое понятие, чем ликвидность имущества. Этот термин применяют к предприятиям, банкам, фондовым рынкам, различным организациям, ценным бумагам. Соотношением суммы денежных средств и реализуемых в кратчайшие сроки активов и суммы текущих пассивов (обязательств) определяют степень ликвидности. Понятием «ликвидный» обозначают любой актив, быстро обращаемый в деньги. К такой категории относят:

- акции и облигации больших акционерных компаний;

- ценные бумаги государства;

- срочные векселя известных компаний;

- бесспорную дебиторскую задолженность;

- легко реализуемые ценности;

- драгоценные металлы.

Чем значительнее доля таких активов, тем выше ликвидность.

Виды активов

Ликвидность — способность ценностей (активов) в кратчайшие сроки быть реализованными по близкорыночной цене. В любой организации бывают следующие виды активов:

- неликвидные, конвертируемые в деньги по балансовой стоимости только после длительного периода времени и те, что не реализуются никогда. Они включают в себя различные строения; оборудование и машины, которые подготовлены к монтажу; активы нематериальные; незавершенное строительство; долгосрочные финвложения; просроченную дебиторскую задолженность; запасы продукции, не нашедшей сбыта;

- низколиквидные (медленно реализуемые), продаваемые по стоимости приближенной к рыночной за значительный промежуток времени. К ним относят некоторые основные фонды, отдельные виды запасов, долгосрочную задолженность дебиторов;

- ликвидные, продаваемые сравнительно быстро. Они включают краткосрочную задолженность дебиторов; некоторые запасы; ценные бумаги компании;

- высоколиквидные, которые реализуются очень быстро. К ним относят деньги на счетах, в кассе; краткосрочные вложения; векселя; ценные бумаги государства.

Ликвидность предприятий

Ликвидность предприятия — это способность оплатить краткосрочную (текущую) кредиторскую задолженность с помощью реализации оборотных активов. При финансовом анализе производится оценка его платежеспособности. Основной его инструмент – это финансовые показатели, именуемые коэффициентами ликвидности. Они исчисляются по данным финансовой отчетности.

Эти показатели характеризуют номинальную способность предприятия погасить текущую задолженность текущими активами. Нередко их расчет сопровождается модификацией баланса, которая производится для получения адекватной оценки ликвидности разных видов активов.

Все ценности различаются разным уровнем ликвидности. Именно из-за этого некоторые составляющие баланса предприятия при его модификации выносятся за пределы активов. Во время определения коэффициентов ликвидности их не учитывают. Выделяют 4 группы активов:

- самые ликвидные (А1);

- реализуемые быстро (А2);

- реализуемые медленно (А3);

- реализуемые с трудом (А4).

Обязательства (пассивы) выделяют в 4 группы:

- самые срочные (П1);

- краткосрочные (П2);

- долгосрочные (П3);

- постоянные (П4).

Предприятие можно называть ликвидным только тогда, когда выполняются такие условия: А1>П1, А2>П2, А3>П3, А4

Показатели ликвидности предприятия

При оценке степени платежеспособности предприятия определяют такие коэффициенты:

1. Ктл (текущей ликвидности), характеризующий его возможности в погашении текущей кредиторской задолженности оборотными активами. Его также именуют коэффициентом покрытия долгов. Он характеризует платежеспособность с учетом ожидаемых поступлений дебиторской задолженности. Проще говоря: если текущие активы>текущих пассивов (обязательств), то предприятие функционирует успешно. Коэффициент текущей ликвидности вычисляют так:

где ОА – оборотные активы, КО – обязательства краткосрочные;

Чем выше показатель Ктл, тем выше и платежеспособность. У разных предприятий может быть различный Ктл. Нормальным считается тот показатель, который находится в пределах 1,5-2,5.

2. Кбл (быстрой ликвидности), отражающий возможности предприятия погасить краткосрочные обязательства при возникновении проблем со сбытом продукции. Коэффициент быстрой ликвидности вычисляют только по определенным видам активов. Он равняется отношению ликвидных текущих активов (ТА) и обязательств (ТО):

Оптимальным его значением считают то, что вписывается в диапазон 0,7-1,0. Рост Кбл, связанный с увеличением дебиторской задолженности, не является положительным показателем хозяйственной деятельности.

3. Кал (абсолютной ликвидности), устанавливающий, какую часть задолженности можно быстро погасить. Расчетные данные берут из формы №1, но в активы предприятия включают только денежные средства и активы, приравненные к ним. Кал определяют по таким формулам:

Кал = (ДС + КВ)/(КП — ДБП — РБР),

где ДС – денежные средства; КП – пассивы краткосрочные; РБР – резервы будущих расходов; КВ – капитальные вложения; ДБП – будущие доходы;

Самый жесткий из показателей платежеспособности — это коэффициент абсолютной ликвидности. Нормальное его значение не может быть меньше 0,2, что говорит о том, что предприятие каждый день сможет оплачивать до 20% текущих обязательств.

Ликвидность рынка

Под этим понятием понимают реакцию рынка на колебания спроса/предложения с помощью привлечения покупателей и продавцов. Для признания его ликвидным на нем в достаточном количестве должны регулярно проводиться сделки купли-продажи. Разница в цене спроса (заявки на покупку) и цене предложения (продажи) должна быть небольшой. На высоколиквидном рынке одна любая сделка не оказывает ощутимого влияния на стоимость товара. Другими словами: ликвидность рынка – это его способность амортизировать колебания в спросе/предложении без существенных колебаний цен товара.

Ликвидность денег

Главное свойство денег – их ликвидность. Она представляет собой возможность их использования, как средства платежа в приобретении товаров и иных благ. Такой показатель свидетельствует об их способности не терять свою номинальную стоимость. Деньги больше других активов защищены от колебания их ценности.

Как правило, деньги имеют абсолютную ликвидность в рамках определенной экономической системы, хотя они не всегда обмениваются на товар в короткие сроки. Совершенная денежная ликвидность возможна в условиях устойчивой валютной системы.

Ликвидность ценных бумаг

Этот термин, используемый в отношении фондового рынка, означает способность в наименьшие сроки купить/продать любой биржевой инструмент (валютную пару, акции, фьючерсы) без потери в их цене. Он означает их сравнительное количество, которое обменивается на деньги за небольшой период времени без серьезного изменения их рыночной стоимости. Низкая ликвидность является доказательством того, что ценные бумаги за определенное время не будут проданы/куплены без значительных финансовых потерь.

Высокая ликвидность показывает, что бумаги могут быть быстро проданы/куплены без серьезного влияния такой операции на существующий уровень рыночной цены. Данный вид ликвидности оценивается по числу сделок (объему торгов). Также учитывают и величину спреда (разница между наивысшими ценами спроса и минимальными ценами предложения). При этом чем больше число сделок и меньше спред, тем выше ликвидность ценных бумаг.

Источник: ktovdele.ru