Эквайринг — банковская услуга, которая позволяет предпринимателям принимать дебетовые и кредитные карты, а также бесконтактные платежные устройства для продажи товаров и услуг. Система работает с помощью технических средств, таких как терминалы.

Оглавление

Использование банковских карт стало стандартным способом осуществления платежей в настоящее время. Эквайринг позволяет проводить такие операции. Между продавцом и банком должен быть подписан договор, который позволяет бизнесу принимать оплату безналом. Эквайринг — платная услуга, условия в каждом банке свои.

Больше половины платежей в России осуществляются безналичным способом; этот показатель постепенно растет, поскольку такой способ превосходит традиционные методы оплаты — наличными.

Кому и зачем нужен эквайринг?

Эквайринг нужен бизнесу и продавцам, как минимум чтобы всем было удобно вести расчеты. Есть и другие плюсы.

эквайринг..какой терминал выбрать, как выбить хороший % от банка, как поставить..в этом ролике

Быстрые расчеты. С эквайрингом покупателю достаточно приложить карту к экрану терминала — и деньги моментально спишутся с карты. Не нужно искать наличку в кошельке, а продавце — отсчитывать сдачу, поэтому обслуживание проходит быстрее, без очередей.

Деньги всегда с собой. Наличные можно забыть дома или потратить на что-нибудь другое, а карта часто в кошельке или прямо в телефоне. Также некоторые банки выпускают платежные стикеры — карта в виде наклейки, которую можно приклеить к телефону и оплачивать бесконтактным способом.

Платежи безопаснее. Покупатель может подсунуть продавцу поддельную купюру, а при безналичных платежах риск получить подделку отсутствует. Также нет риска, что кто-то украдет деньги из кошелька покупателя. Кроме того, при оплате картой или электронными деньгами не будет ошибок при подсчете сдачи.

Изучая преимущества электронных платежей по сравнению с традиционными формами оплаты наличными, становится ясно, что продавцы могут извлечь выгоду из увеличения прибыли и расширения клиентской базы, сокращения времени обслуживания, удаленных возможностей для бизнеса и снижения риска поддельных банкнот; в то время как покупатели наслаждаются удобством и скоростью, а также безопасными платежами.

Использование онлайн-платежей позволяет покупателям приобретать товары у продавцов, находящихся в разных местах. Различные программы лояльности, скидки и вознаграждения доступны через банки и компании при использовании безналичных платежей, что может стимулировать вовлеченность потребителей.

Что такое обратный эквайринг?

Обратный эквайринг — это вид безналичного расчета. При этом предприниматель, а не покупатель, выплачивает средства в пунктах сбора вторичного сырья, сельскохозяйственной продукции и других предметов у населения.

Это может быть металлолом, драгоценные металлы и их производные, макулатура, стеклотара и битое стекло, пластиковая тара и отходы, использованные шины и аккумуляторы, а также автомобили. Кроме того, сюда может входить сельскохозяйственная продукция, такая как овощи, фрукты или молоко. В некоторых случаях могут также приниматься шкуры животных или лекарственные растения.

Торговый эквайринг. Виды эквайринга. Эквайринг для малого бизнеса!

Затем деньги переводятся на карту клиента или снимаются через банкомат для держателей банковских карт.

Виды эквайринга

С развитием технологий растет и безопасность финансовых операций, что побуждает все больше людей использовать безналичные платежи с повышенными мерами безопасности. Сегодня банки предлагают три основных вида эквайринга, которые могут также делиться на подвиды.

Торговый или банковский

Наиболее популярной формой торгового или банковского эквайринга является использование банковских карт для осуществления платежей. Для этого требуется установка специальных считывающих устройств, которые облегчают перевод средств с одного счета на другой.

Включены все операции, совершенные с использованием безналичных методов оплаты в торговых точках, таких как розничные магазины, рестораны, автозаправочные станции, кинотеатры, аптеки, салоны красоты, спортивные залы, вокзалы и гостиницы.

Интернет-эквайринг

Интернет-эквайринг позволяет осуществлять платежи в режиме онлайн без необходимости использования какого-либо специального оборудования. Пользователь перенаправляется на защищенную страницу своего банка, где он может ввести свою банковскую информацию для обработки транзакции.

Охватывается область онлайн-шопинга. Никакого дополнительного оборудования не требуется. Операции в цифровых торговых точках могут осуществляться с использованием банковской карты или цифровой валюты через уникальную веб-платформу, которая гарантирует безопасную передачу платежной информации. Для подключения интернет-эквайринга необходимо иметь веб-сайт, соответствующий критериям банка.

Подвидом интернет-эквайринга можно назвать прием платежей по QR-коду. С помощью системы быстрых платежей клиенты могут оплачивать товары или услуги дистанционно, без необходимости проходить через pos-терминал. Эта система особенно полезна для малого бизнеса, поскольку она заменяет традиционный эквайринг. Клиенты могут зайти в мобильное приложение своего банка и отсканировать код, зарегистрированный продавцом, чтобы завершить платеж. Кроме того, у торговцев есть выбор: либо получить многоразовый QR-код с реквизитами счета, либо генерировать уникальный код для каждой продажи с соответствующей суммой транзакции с помощью специального программного обеспечения.

Мобильный эквайринг

Мобильный эквайринг — это относительно новый способ приема безналичных платежей через смартфоны. Этот вид оплаты особенно полезен, когда невозможно установить традиционные терминалы (например, в такси и курьерской службе).

Теперь вы можете использовать мобильный телефон или планшет в любом подходящем месте и mpos-терминал для приема платежей по банковским картам, при этом нет необходимости подключаться к pos-системе. Mpos-терминал подключается к разъему на мобильном телефоне или планшете и управляется платежным приложением, выпущенным банком-эквайером.

Принимать оплату телефоном можно без терминалов — вводите сумму, а покупатель прикладывает к смартфону карту

Различные методы получения платежей имеют свои плюсы и минусы. Например, торговый эквайринг широко распространен, а онлайн-эквайринг может принести новые возможности, но при этом может быть сопряжен с повышенным риском мошеннических действий или несанкционированного списания средств. Исследования показывают, что для многих людей это может стать сдерживающим фактором.

Кроме того, развитие мобильного эквайринга сдерживается ограниченными техническими возможностями мобильных терминалов и платежных устройств.

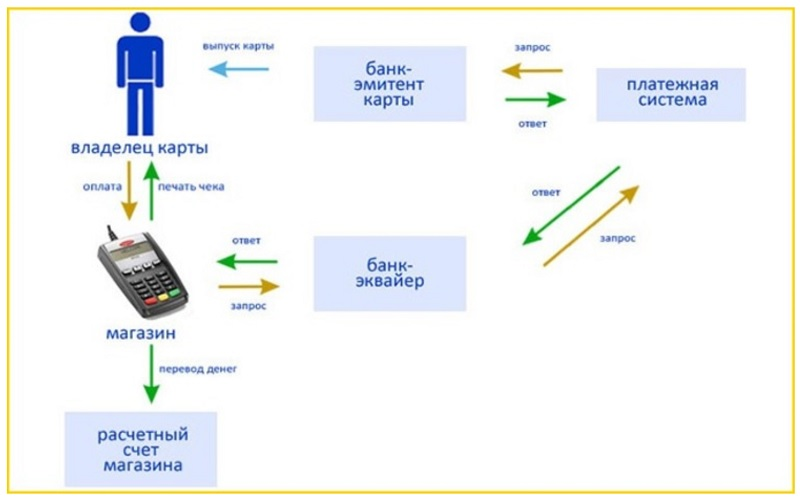

Как работает эквайринг

Покупатель может совершить покупку без использования наличных денег, обратившись к платежному терминалу магазина. Этот аппарат связан с банком продавца и передает информацию о платеже, что позволяет зачислить деньги. Когда все необходимые условия выполнены, транзакция завершается, и средства зачисляются на счет продавца.

Затем эквайринговый терминал передает на кассу информацию о том, что деньги списаны с карты покупателя. Кассовый аппарат печатает чек, а новые смарт-терминалы для бизнеса предлагают электронный чек в виде QR-кода на экране. Также касса может отправить электронный чек покупателю на почту или по смс — если в базе данных кассового аппарата есть такие контакты.

Схема работы эквайринга

Как подключить эквайринг

Чтобы подключить эквайринг, нужно обратиться в выбранный вами банк. Например, в Модульбанке для подключения достаточно написать в чат. Менеджер банка задаст несколько вопросов о бизнесе — узнает про сферу деятельности и ориентировочную выручку. Это нужно, чтобы предложить максимально выгодные условия обслуживания.

Польза эквайринга для бизнеса

Увеличение продаж и уменьшение очередей. Необходимость иметь дело с меньшим количеством наличных денег может стать большим преимуществом для покупателей, у которых нет с собой нужной суммы денег.

Кроме того, многие люди предпочитают использовать карты из-за программ кэшбэка, предоставляемых банками, благодаря которым покупатели могут потратить больше, чем если бы они платили наличными. Трудно спрогнозировать точный рост выручки при внедрении карточных платежей, но обычно он составляет не менее 10%.

Терминалы быстро принимают платеж и вытаскивают точную сумму без каких-либо хлопот для кассира, которому больше не нужно проверять купюры или отсчитывать сдачу. Это помогает ускорить процесс оплаты в торговых предприятиях, сокращая очереди и делая их более управляемыми в периоды высокого спроса.

Предотвращение фальшивых денег — важный аспект бизнеса. Использование услуг банка-эквайера может помочь свести к минимуму мошенническую деятельность и минимизировать потери от потенциального получения фальшивых купюр. Это также помогает создать у клиентов более лояльное впечатление, а также повысить качество обслуживания.

Недостатки эквайринга

При определенных сценариях внедрение торгового эквайринга может не принести больших преимуществ. К распространенным проблемам, которые могут возникнуть, относятся неисправности технического оборудования, расходы, связанные с приобретением и обслуживанием устройств, а также потери из-за мошенничества при оплате банковскими картами.

Чтобы снизить вероятность возникновения подобных проблем, важно выбрать надежного интернет-провайдера и лицензированный банк.

Как выбрать банк для эквайринга

Для предприятий наличие расчетного счета необходимо для совершения сделок с поставщиками, уплаты налогов и перевода прибыли. Хотя физические лица не обязаны это делать, они могут открыть его по своему желанию. Несколько банков предоставляют услуги торгового эквайринга, и если у организации уже есть счет в банке, не имеющем собственного процессингового центра, есть возможность подключиться к нему через посредника, предоставив необходимые реквизиты.

Можно иметь текущий счет в одном банке и получать средства через другой, но это обычно не выгодно с финансовой точки зрения, так как комиссии становятся выше, а получение средств занимает больше времени. Предприятиям удобнее открыть новый счет, чем пытаться проводить такие операции через несколько банков.

Ключевой момент при выборе банка — комиссии. С потребителей не взимается плата за безналичный расчет, так как за уплату комиссии отвечает розничный продавец, что предусмотрено федеральным законом № 161 «О национальной платежной системе». Ставка может отличаться в зависимости от различных факторов, таких как репутация продавца, срок перевода денег, вид бизнеса, объем товарооборота и является ли он частью налаженной сети. Ставки могут варьироваться от самой высокой до самой низкой, когда речь идет об онлайн-эквайринге, от 1,5 до 6%. В Модулькассе ставка эквайринга начинается от 1%.

Сколько стоит эквайринг для бизнеса?

Обычно с предпринимателя взимается комиссия в размере 2–3% от стоимости покупки за каждую транзакцию, в зависимости от конкретного договора с банком.

Комиссия может состоять из расходов, связанных с предоставлением банком-эмитентом карты покупателя, взноса банка-эквайера, который указан в их договоре, и платы платежной системы, которая основана на количестве сделок за определенный период — обычно за месяц.

В Модульбанке предприниматель абонентскую плату за обслуживание и от 1% с каждой продажи. Полная информация о расходах — в тарифах эквайринга.

На что стоит обратить внимание при подключении эквайринга

Важно оценить оборот магазина, чтобы определить, подходит ли выбранный банковский тариф, а также выяснить, взимается ли плата за снижение оборота после использования услуги. Кроме того, важно знать, сколько времени займет операция, будь то один или десять дней.

Следует заранее поинтересоваться, сколько времени потребуется на рассмотрение документов и принятие решения об услуге.

При рассмотрении расходов на терминал необходимо выяснить, взимается ли только плата за аренду или покупку, или же существуют дополнительные расходы, такие как расходы на установку и обучение.

Наконец, необходимо обеспечить круглосуточный доступ к технической и сервисной поддержке независимо от времени работы магазина. Кроме того, преимуществом является наличие терминала, поддерживающего несколько платежных систем.

Источник: modulkassa.ru

ЭКВАЙРИНГ

Эква́йринг (от англ. acquire «приобретать, получать») — приём к оплате платёжных карт в качестве средства оплаты товара, работ, услуг. Осуществляется уполномоченным банком-эквайером (англ. acquiring bank) путём установки на торговых или сервисных предприятиях (ТСП) платёжных терминалов (POS-терминалов в случае традиционного торгового эквайринга, mPOS-терминалов в случае мобильного эквайринга) или импринтеров.

Существует также интернет-эквайринг — приём к оплате банковских карт и электронных денег через Интернет с использованием специально разработанного веб-интерфейса, позволяющего провести расчёты в интернет-магазинах и оплатить различные услуги: телефонную связь, коммунальные услуги, доступ в Интернет и пр.

Виды эквайринга:

Торговый эквайринг подразумевает контакт продавца и потребителя в некой торговой точке, например, магазине. Покупатель расплачивается банковской картой через специальный терминал, который снимает средства со счета покупателя и перечисляет их (или их часть, за вычетом комиссии) на расчетный счет продавца.

Существует также мобильный эквайринг — отличие лишь в том, что mPos терминал можно брать с собой куда угодно. Он подайдет для работы в такси, курьерам и всем, чья деятельность не «привязана» к офису.

Интернет-эквайринг еще называют виртуальным. Он применяется при оплате в интернет-магазинах и на других онлайн-площадках. Терминал в таком случае продавцу не требуется, его роль исполняет интерфейс, размещаемый на сайте — в этом и состоит основное различие. При интернет-эквайринге продавец также выплачивает банку-эквайеру определенную комиссию.

В каком банке подключить эквайринг?

Выбор зависит от Вашего вида деятельности и требований к надежности банков.

Для наглядности мы составили таблицу с тарифами банков и небанковских финансовых учреждений по эквайингу.

Вам остается лишь выбрать подходящего провайдера услуги.

Элементы ККТ (контрольно-кассовой техники):

- Фискальный регистратор (с ФН или без ФН)

- Фискальный накопитель (на 15 и 36 месяцев)

- Принтер чеков

- Терминал / онлайн касса

- Кассовый аппарат

- ПО для приема платежей

Требования 54-ФЗ с 01.07.2019г:

- продавцы, работающие в отдаленных и труднодоступных местностях;

- плательщики НПД;

- банки и иные кредитные организации;

- страховые агенты при продаже полисов.

- продаже журналов игазет вне зависимости от места торговли;

- продаже ценных бумаг;

- торговле на розничных рынках, ярмарках, в выставочных комплексах (за некоторым исключением), а также при разносной торговле с рук или ручных тележек вне мест стационарной торговой сети, а также в вагонах пассажирских поездов или на борту самолетов;

- продаже мороженого в киосках, а также безалкогольных напитков, воды или молока в розлив;

- торговле из автоцистерн квасом, молоком, растительным маслом, живой рыбой, керосином, сезонная торговля вразвал овощами, в том числе картофелем, фруктами и бахчевыми культурами;

- ремонте и окраске обуви;

- сдаче индивидуальным предпринимателем в аренду (наем) жилых помещений, принадлежащих емуна праве собственности и др.

Нужен ли эквайринг для интернет магазина?

Да, нужен, а с 01.07.2019г. вы еще обязаны подключить онлайн кассу согласно 54-ФЗ. Для минимизации расходов Вы можете воспользовать услугой аренды облачной кассы

Калькулятор Эквайринга

Сравните тарифы по обороту, виду деятельности и комиссии.

Подобрать тариф

Калькулятор РКО

Подбирайте и сравнивайте более 100 тарифов банков

Подобрать тариф

Рейтинг Банков

Рейтинг банков по отзывам, надежности и цене РКО

Статьи на тему

Вас также может заинтересовать

Подобрать расчетно-кассовое обслуживание под любые нужды бизнеса

Разблокировать счет

Помощь в разблокировке счета по 115-ФЗ

Кредиты для бизнеса

Овердафт, возобновляемая кредитная линия, лизинг, факторинг, банковские гарантии, инвест кредиты.

Лизинг легковых и грузовых авто, строительной техники и оборудования с минимальным авансом.

Налоговая оптимизация

Регистрация компаний в офшоре, оншоре, и РФ

Торговый эквайринг: что это такое

Торговый эквайринг — это услуга, предоставляемая банками и дающая возможность магазинам, супермаркетам, торговым точкам и т. п. принимать безналичную оплату от покупателей (с их банковских карт). Списание денег с карты происходит через специальные устройства — POS-терминалы.

Торговый эквайринг дает бизнесу много преимуществ. Благодаря ему клиенты магазинов получают возможность расплачиваться картами, что гораздо удобнее, чем оплата наличными. А для продавцов это означает простоту и точность расчетов на кассах, приток новых покупателей, т. к. все больше людей предпочитают безналичные платежи и выбирают магазины, где есть такая возможность.

В этой статье расскажем о торговом эквайринге: что это такое, его ключевых преимуществах для ИП и компаний, тарифах и возможностях подключения услуги без необходимости открытия расчетного счета.

Торговый эквайринг: что это, как подключить

Торговый эквайринг дает возможность проводить безналичные расчеты с покупателями. Клиент магазина использует свою банковскую карту, чтобы оплатить покупку: в момент проведения расчета средства с нее списываются, затем перечисляются продавцу. Как происходит оплата:

- Кассир вставляет карту клиента в POS-терминал (в отверстие считывателя чипов) или проводит ею через щель ридера магнитной полосы. При бесконтактном способе оплаты карта подносится к терминалу. Считывается информация с нее. При необходимости клиент вводит свой PIN-код.

- В процессинговый центр банка-эквайера отправляется заявка на совершение платежа. Карта проверяется на предмет того, не числится ли она в стоп-листе.

- Если все в порядке, заявка передается в банк-эмитент карты. Проверяется баланс счета: достаточно ли средств для платежа. Если да, то списывается нужная сумма.

- Покупатель получает чек. Операция завершена.

Примечание: Существует еще один способ безналичной оплаты при эквайринге — бесконтактный платеж с использованием смартфона (кольца, часов и пр.), на котором установлено одно из приложений: Apple Pay, Google Pay, Samsung Pay. Для проведения транзакции оба устройства — POS-терминал и телефон — должны иметь NFC-модуль. Смартфон подносится к терминалу, происходит передача информации в банковскую систему, выполняется платеж.

Как подключить торговый эквайринг:

- Изучите тарифы, предлагаемые банками, выберите подходящий вариант.

- Отправьте заявку на подключение услуги. Это можно сделать, позвонив в техническую службу банка, либо оформив запрос онлайн на его сайте. С вами свяжется специалист банка, задаст уточняющие вопросы о вашем бизнесе.

- Если заявка будет одобрена, следующий шаг — подписание договора. Для этого нужно представить в банк пакет документов (паспорт директора организации или индивидуального предпринимателя, идентификационный номер налогоплательщика (ИНН), свидетельство о госрегистрации компании или ИП и др.). В разных банках списки необходимых документов могут отличаться.

- После заключения договора в ваш магазин приедут специалисты банка, установят POS-терминалы, проинструктируют, как ими пользоваться, чтобы принимать безналичные платежи от покупателей.

Терминалы можно купить в специализированном магазине кассового оборудования, а также арендовать или приобрести у банка.

Торговый эквайринг для ИП и компаний — его преимущества

Подключение эквайринга выгодно для ИП и компаний, поскольку положительно влияет на их имидж, способствует росту лояльности клиентов и увеличению прибыли. Преимущества торгового эквайринга:

- Исключается риск приема фальшивых купюр.

- Работа кассира упрощается: не нужно пересчитывать полученные купюры, отсчитывать сдачу, нет риска ошибиться при этом. В результате обслуживание покупателей ускоряется.

- Сокращаются расходы на проведение инкассации.

- Рост выручки. Практика показывает, что, расплачиваясь банковскими картами, люди склонны тратить в среднем на 10-30 % больше, чем при расчете наличными.

- Приток новых покупателей. Количество граждан, предпочитающих безналичную оплату, постоянно растет, и подключение эквайринга способствует тому, чтобы они стали постоянными клиентами магазина. Если карты к оплате не принимаются, теряется часть покупателей — они уходят к конкурентам, у которых такая возможность есть.

Источник: smbanking.ru

Лучший интернет эквайринг в 2023 году. Топ-10 банков для интернет-магазинов и сайтов

По данным Росстата, примерно 90 процентов россиян хотя бы раз рассчитывались за покупки в интернете непосредственно на сайте продавца. Специалисты предполагают, что это не предел – объем онлайн-платежей будет только расти. Способы приема оплаты онлайн называют интернет-эквайрингом и вносят в число наиболее значимых технологических решений последних десятилетий.

Виды, выгоды и суть эквайринга

Исследования показывают, что лишение пользователя возможности немедленно оплатить понравившийся товар на сайте, приводит к потере прибыли бизнесменами. Клиенты просто уходят к конкурентам.

Для приема оплаты на сайте могут использоваться следующие способы:

- Банк-посредник. Оплата происходит банковской картой на сайте интернет-магазина. Платеж проходит от покупателя к продавцу через банк-эквайрер. Наиболее распространенный сейчас способ.

- Кошельки систем электронных платежей. Деньги поступают напрямую к продавцу. Способ имеет ряд минусов (сложность регистрации кошелька, законодательные ограничения, возможные проблемы с возвратом средств за товар и другие).

- Агрегатор платежей. Специальный сервис, который предлагает подключить прием платежей сразу от нескольких банков, платежных систем и мобильных операторов. По сути, является дополнительным посредником в цепочке, но предлагает больше вариантов оплаты для покупателей.

Самое удобное решение

Практика показывает, что наиболее простым решением становится подключение интернет-магазина к агрегатору, но наиболее удобным и дешевым – непосредственно к банку. Пластиковые карты есть у всех, банки-эквайреры прекрасно проводят платежи в пользу других финансовых учреждений, владелец сайта бесплатно получает доступ к банковскому ПО, которое гарантирует безопасность и скорость платежей.

Технически платежная операция происходит на сайте магазина. Для оплаты товара клиент вводит данные своей карты, банк-эквайрер проверяет наличие достаточной суммы на счету и списывает деньги в пользу продавца. Каждая транзакция облагается комиссией, которая идет в пользу банка. С увеличением оборота и количества платежей комиссия обычно снижается.

Эвайринг выгоден торговым площадкам с большим оборотом. Бизнесмены автоматизируют свои транзакции, не тратят время на контроль платежей, выдачу чеков и финансовый мониторинг. Все заботы возлагаются на банк. Единственное, что делает предприниматель после подключения услуги – оплачивает комиссионные сборы.

Топ-10 банков-эквайреров в 2023 году

Этот рейтинг составлен на основе предлагаемых банками условий, простоты подключения, удобства интерфейса, суммы комиссионных сборов и других функций. Услуги интернет эквайринга подойдут для любого бизнеса: ООО, Индивидуальных предпринимателей и самозанятых.

1. Модульбанк

На первом месте лучший банк для предпринимателей — Модульбанк. Предлагает бесплатное подключение сайта к услуге интернет-эквайринга. Поддерживает все популярные CMS для управления интернет-магазином, включая 1С-Битрикс, Joomla, WP и многие другие.

Комиссионный сбор зависит от оборота и лежит в пределах 2,29-2,49 процента. Сроки поступления средств составляют 1-3 банковских дня. Опционально можно подключить услугу «Моментальное зачисление», стоимость которой составит еще 0,2% комиссионных. В этом случае деньги поступят на счет в течение 15 секунд.

Модульбанк предлагает:

- Поддержку всех ведущих платежных систем.

- Удобный личный кабинет.

- Подключение до 30 сайтов на один аккаунт.

- Оплату по QR-коду.

- Фиксированную комиссию с продаж.

- Облачные чеки и облачную оплату.

Подключение облачных чеков снимает с бизнесмена проблему дополнительного подключения онлайн-кассы для отправки чеков клиентам и в налоговую. При этом комиссия банка снижается до 1 процента.

Возможность оплаты по QR-кодам не требует подключения дополнительного оборудования и подразумевает пониженную комиссию независимо от оборота (0,4-0,7%).

2. Банк Точка

Ставка комиссионных сборов 2,6%. Зачисление средств на счет продавца происходит в течение следующего дня, включая праздничные и выходные. Имеется возможность сформировать ссылку на оплату в личном кабинете и отправить ее клиенту через сообщение в соцсетях или мессенджерах.

Особенности эквайринга:

- Интеграция с онлайн-кассами, популярными CMS и сторонними ресурсами.

- Бесплатное подключение.

- Настройка в течение двух рабочих дней.

- Оплата банковскими картами и через QR-коды.

Для подключения услуги требуется открыть счет в банке. При оплате через QR-код системы быстрых платежей взимается комиссия 0,4 и 0,7 процента. Деньги зачисляются в течение 15 секунд.

3. Альфабанк

Давно и успешно работает на рынке онлайн-платежей. Банк предлагает выгодную и удобную интеграцию интернет-эквайринга с комиссией 2,7 процента. В настоящий момент комиссия снижена до 1 процента на первые 3 месяца с целью поддержки малого бизнеса. В этом случае зачисление средств на счет происходит на следующий день. В стандартных тарифах средства поступают в режиме онлайн.

Альфабанк также предлагает сниженную до 1,9% комиссию при оплате товаров в рассрочку через партнерский сервис «Подели».

Преимущества сотрудничества:

- Конструктор сайтов.

- Компенсация комиссионных сборов за платежи по QR-кодам.

- Варианты подключения через платежный модуль на сайте или API банка.

Банк работает со всеми платежными системами, предлагает собственные готовые решения по фискальным отчетам и чекам.

4. Тинькофф

Один из лидеров рынка по внедрению передовых технологий в банковские услуги. Тинькофф предлагает зачисление денег в любой банк России на следующий день после оплаты, самостоятельную настройку лимитов и комиссий, несколько сценариев оплаты, безопасность платежей с системой антифрод и блокировкой подозрительных карт.

Преимущество банка в применении передовых технологий:

- Подключение оплаты на сайт (38 CMS).

- Виджеты для самописных сайтов.

- Подключение к торговым платформам по API.

- Оплата по ссылке или СМС.

- Мобильные приложения для Android и iOS.

Кроме этого, клиенты могут обучаться на курсах «Бесплатная школа бизнеса Тинькофф» для изучения опыта ведущих экспертов по развитию интернет-торговли.

5. ВТБ

Один из лидеров банковского сектора страны. Клиентами ВТБ являются тысячи интернет-магазинов, что говорит о выгодах сотрудничества с банком для предпринимателей. В пакете услуг имеются решения для компаний любого размера и ИП.

Особенности сотрудничества:

- Индивидуальные условия и комиссии для каждого клиента.

- Поступление средств в течение 1-2 дней.

- Готовые пакеты услуг.

- Новейшие технологические решения.

Тарифы оговариваются после подачи заявки на обслуживание. Квалифицированная поддержка и персональный менеджер для каждого клиента.

6. Сбербанк

Крупнейший банк страны с самой разветвленной сетью филиалов. Масштабы банка позволяют ему брать меньшую комиссию с клиентов за платежи онлайн. Зачисление средств происходит до 12.00 следующего рабочего дня. При наличии счета в СберБизнес – даже в выходные.

Преимущества сотрудничества:

- Настройка приема оплаты на сайте, в приложениях, соцсетях, мессенджерах.

- Поддержка SberPay, что позволяет оплатить покупку каждому пользователю веб- или мобильного приложения Сбербанка.

- Аренда цифровой кассы Эвотор для автоматической отправки чеков в налоговую.

- Круглосуточная техническая поддержка.

Персональный подход к каждому клиенту, автоматизация платежей, расширение количества способов оплаты и низкие ставки за транзакции делают Сбербанк столь популярным.

7. УБРиР

Банк предлагает подключиться к услуге с фиксированной комиссией 2,1% без привязки к обороту. Подключение к эквайрингу занимает 3 дня.

- Широкие возможности для электронной коммерции.

- Мощный конструктор сайтов.

- Возможность приема оплаты по ссылке, платежной форме или API банка.

- Управление продажами, оформление заказов и контроль платежей через личный кабинет.

- Круглосуточная техподдержка.

Средства на счет поступают на следующий рабочий день. Оплата возможна картами нескольких платежных систем.

8. ПСБ

Банк предлагает оформить интернет-эквайринг под ключ. Абонплата и скрытые платежи отсутствуют. Участникам акции «Бизнес Ноль» предлагается фиксированная ставка комиссионных 0,9%.

- Готовая и бесплатная облачная касса Robokassa.

- Фиксированная ставка.

- Простая интеграция (1 день).

- Высокий уровень безопасности.

- Удобный личный кабинет.

- Минимальные требования к документам для подключения.

ПСБ позволяет принимать платежи через все популярные платежные системы. Готовые платежные модули для сайтов, возможность приема платежей через соцсети и мессенджеры.

9. Уралсиб

Услуга приема онлайн-платежей от банка Уралсиб подразумевает бесплатное подключение, готовые модули для интеграции с сайтами и комиссионные сборы от 1%.

Банк предлагает тестовый доступ до момента подписания договора, персонального менеджера и работу со всеми популярными платежными системами.

Для подключения услуги необходимо оформить заявку, подать пакет документов на рассмотрение и подписать договор с банком.

10. Банк Открытие

Комиссия за платежи зависит от оборота и сферы деятельности. Наивысшая ставка 2,5%. Банк предлагает все существующие варианты приема оплаты, включая QR-коды и собственный API.

Среди преимуществ стоит выделить:

- Удобный личный кабинет.

- Зачисление средств на счет любого российского банка на следующий день.

- Поддержка мобильных платежных сервисов.

- Платежи из любых стран в круглосуточном режиме.

Для подключения услуги необходимо оформить заявку, заключить договор и настроить платежный модуль на сайте.

В заключение

Многие бизнесмены сводят выбор банка-эквайрера к размеру комиссионного сбора за обработку платежей. Этот подход не совсем правильный, ведь низкие комиссии иногда являются причиной ограниченного функционала сервиса, проблемами с подключением, длительным зачислением средств от покупателей. Для выбора следует учитывать все указанные факторы, остановившись на оптимальной их комбинации. Я очень надеюсь, что данная статья поможет вам сделать правильный выбор. Удачных вам онлайн продаж!

Остались вопросы? Задать вопрос

Поделитесь в

Подпишитесь на мои соцсети!

Я более 10 лет потратил на исследования и разработки, чтобы гарантировать Вам лучший результат в Интернет маркетинге!

Заберите подарок

ТОП-12 лучших маркетинговых стратегий для вашего бизнеса на ближайшие 2 года

Источник: greatlabel.ru