Чтобы развивать предпринимательство, Минфину предложили включить в проект «Основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2024–2026 годы» налоговые нововведения.

По итогам заседания общественного совета президент объединения «Опоры России» Александр Калинин направил письмо с предложениями министру финансов Антону Силуанову, пишут «Ведомости». Среди предлагаемых инициатив — поднять порог по упрощенной системе налогообложения. Его предлагают проиндексировать со 150 до 250 млн руб. Если сейчас стоимость основных средств больше 150 млн руб. по итогам какого-либо из отчетных периодов, то хозсубъект теряет право применять УСН. Этот порог не индексировали с 2016 года.

В письме властям указали: поскольку растет стоимость производственного оборудования, действующее сейчас ограничение ведет к тому, что компании отказываются инвестировать в свой бизнес, или же способствует дроблению бизнеса, чтобы продолжить использовать упрощенку. Чтобы реализовать инициативу, потребуется изменить главу 26.2 НК об УСН. Также объединение предлагает поднять порог для применения УСН и по численности сотрудников — со 130 до 250 человек.

Частная школа – малый бизнес и призвание

В числе других инициатив «Опоры России»:

- разрешить использовать режим налога на самозанятость при сдаче в аренду нежилых помещений;

- распространить эксперимент по обнулению НДС на сферы, где расходы бизнеса сильно зависят от численности персонала;

- продлить порог в €1000 для ввоза товаров из-за рубежа еще на год;

- направлять часть денег от уплаты акцизов на табак в пользу региональных бюджетов.

- Право.ru

- Практика

- Законодательство

- Процесс

- Исследования

- Рынок юридических услуг

- Юридическое сообщество

- Важнейшие правовые темы в прессе

- Корпоративные споры

- Банкротство

- Legal design

- Корпоративные споры 2021

- Уголовное право

- Авто

- Картотека арбитражных дел

- Решения арбитражных судов

- Календарь рассмотрения арбитражных дел

- Досье судей

- Информация о судах

- RSS лента новостей

- Вакансии для юристов

- Cправочно-правовая система

- Casebook: мониторинг дел и компанийCaselook: поиск и анализ практики

- Case.one : управление юридической службой

Источник: pravo.ru

УСН в 2022: новые лимиты и новые правила

Выбрать упрощенку в 2022 году все еще могут ИП и юрлица, которые проходят процедуру регистрации. Переход на УСН с других режимов налогообложения в текущем 2022 уже «закрыт». Если вы не выбрали УСН до 31 декабря прошлого года — поезд ушел.

Какой кредит выбрать для развития малого бизнеса?

Выбрать упрощенку в 2022 году все еще могут ИП и юрлица, которые проходят процедуру регистрации. Переход на УСН с других режимов налогообложения в текущем 2022 уже «закрыт». Если вы не выбрали УСН до 31 декабря прошлого года — поезд ушел.

А вот если успели перейти или только регистрируете ИП или ООО, читайте, как применять УСН и какие лимиты действуют в 2022 году.

Лимиты для УСН — как было в 2021

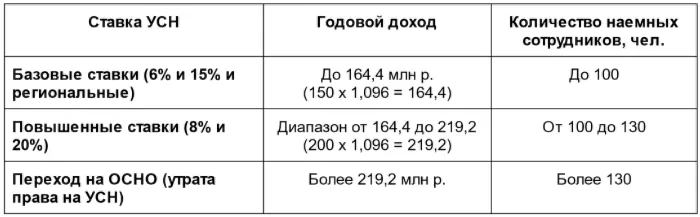

Базовые ставки для УСН «Доходы» — 6% и УСН «Доходы—Расходы» — 15% установлены для предпринимателей и фирм с годовым доходом до 150 млн руб. и штатом до 100 человек. Остаточная стоимость ОС при этом не должна превышать 150 млн руб.

Важно: базовые ставки в регионах могут колебаться в диапазоне 1%—5% (УСН «Доходы») и 5%—15% (УСН «Доходы—Расходы») — ищите местный закон и свой вид бизнеса в нем.

В 2021 году были установлены «повышенные ставки». Если компания или ИП на УСН получала годовой доход в диапазоне 150-200 млн руб. и в штате числилось в среднем до 130 сотрудников, налог считали по ставкам немного выше — 8% (для «УСН—Д») и 20% (для «УСН Д—Р»).

При превышении порога 200 млн руб. — предприятие автоматом слетает с упрощенки на ОСНО.

Начинать применять повышенные ставки (при превышении лимита 150 млн руб. или с наймом 101-го сотрудника) или считать налоги как для ОСНО (при превышении лимита 200 млн руб. и со штатом более 130 человек) нужно с начала того квартала, в котором не удалось вложиться в лимит.

Перейти на УСН с 1 января можно при условии, что за первые 3 квартала предыдущего года доход бизнеса не превышает 112,5 млн руб.

Все указанные лимиты умножаются на коэффициент-дефлятор — для 2021 он был равен 1,032.

Как считать лимиты для УСН в 2022

Методика не изменилась — изменился коэффициент-дефлятор. Приказом Минэкономразвития от 28.10.2021 № 654 в 2022 году его величина установлена 1,096.

Предельная стоимость ОС всегда неизменна — 150 млн руб. — и не требует поправки на величину коэффициента-дефлятора.

Как перейти на УСН в 2022 году

Стать упрощенцем можно двумя способами:

✅ для «новеньких» в бизнесе — сразу после регистрации ИП или юрлица, уведомление о переходе на УСН подается одновременно с пакетом документов в регистрирующий орган или на протяжении 30 дней с момента регистрации;

✅ для не новых компаний и ИП — с 1 января 2023 года, уведомление нужно направить в ФНС до 31 декабря 2022 года.

То есть, «свеже зарегистрированные» имеют возможность применять УСН с первого дня постановки на учет. Главное — следить за соблюдением лимитов.

Действующие фирмы и ИП, которые планируют переход на УСН с 1 января 2023 года, должны соблюсти лимит доходов за 9 месяцев 2022 (с января по сентябрь), указанный в п. 2 ст. 346.12 НК и с поправкой на коэффициент-дефлятор 2022 года.

Расчет для перехода на УСН в 2023 и применения базовых ставок:

- Доход за первые 9 месяцев 2022 года — не более 123,3 млн р. (112,5×1,096 = 123,3)

- Количество наемного персонала — до 100 человек.

- Остаточная стоимость ОС — не более 150 млн р.

Региональные ставки УСН — ищите «свой» закон и выгоду

Региональные законодатели решили поддержать малый бизнес, который наиболее пострадал от коронакризисных ограничений. Воспользовавшись своим правом, почти все регионы приняли решение о максимальном снижении базовых ставок УСН для разных видов бизнеса.

Во многих регионах действует нулевая ставка (налоговые каникулы) для впервые зарегистрированных ИП вплоть до 01.01.2024 года — ищите свой вид деятельности в региональных законах.

Пример региональных ставок

г. Москва:

- Нет льгот для УСН «Доходы», но зато для некоторых видов деятельности на УСН «Доходы—Расходы» установлена ставка 10% (Закон Москвы от 07.10.2009 № 41).

- Налоговых каникул нет.

Ростовская область:

- Для УСН «Доходы» установлена ставка 1%, а для «Доходы—Расходы» — 5% или 10% в зависимости от вида деятельности (Закон Ростовской обл. от 10.05.2012 № 843-ЗС).

- Налоговые каникулы до 01.01.2024 (Закон Ростовской обл. от 10.05.2012 № 843-ЗС).

Омская область:

- На УСН «Доходы» налог 1%, а на «Доходы—Расходы» — 5% (Закон Омской обл. от 25.05.2020 № 2270-ОЗ).

- Налоговые каникулы установлены до 01.01.2024 (Закон Омской обл. от 16.07.2015 № 1768-ОЗ).

Льготы могут устанавливаться в зависимости от вида деятельности и от масштабов и/или доходности бизнеса, но для всех случаев законодатель требует, чтобы указанный вид деятельности приносил основную часть прибыли (от 70% и выше) и был указан основным (код ОКВЭД) в регистрационных документах.

Все, что нужно знать об УСН 6% («Доходы») вы найдете в нашем Руководстве по упрощенной системе налогообложения в блоге Профдело.

Услуга «Бухгалтерское обслуживание»

Поможем законно оптимизировать налоги, чтобы платить по-минимуму, а зарабатывать по-максимуму

- #бизнес

- #индивидуальный предприниматель

- #УСН

- #бухгалтерский учет

- #налоговый учет

- #ООО

- #ведение бухучета

- #Профдело

Источник: www.klerk.ru

Малый бизнес предложил Минфину поднять порог по УСН и обнулить НДС для «человекоемких» отраслей

Малый бизнес попросил Минфин включить в разрабатываемый проект Основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2024–2026 гг. ряд налоговых новаций для развития предпринимательства. По итогам заседания общественного совета 28 марта президент «Опоры России» Александр Калинин направил письмо с пакетом инициатив министру финансов Антону Силуанову (документ есть у «Ведомостей»).

Представитель Минфина отметил, что все предложения членов общественного совета, озвученные на заседании, будут рассмотрены. Как пояснил «Ведомостям» Калинин, часть инициатив Силуанов поддержал на заседании совета, в том числе предложение поднять порог по балансовым средствам для предприятий, использующих упрощенную систему налогообложения (УСН). Объединение просит проиндексировать его с текущих 150 млн до 250 млн руб. При этом пороги по доходам для применения УСН увеличиваются ежегодно в соответствии с коэффициентом-дефлятором, устанавливаемым Минэком, – в 2023 г. лимит установлен на уровне 251,4 млн руб. Источник «Ведомостей», также принимавший участие во встрече, подтвердил, что «часть вопросов была решена (по просьбе «Опоры». – «Ведомости») прямо по ходу мероприятия».

Сейчас, если стоимость основных средств превышает 150 млн руб. по итогам какого-либо из отчетных периодов (квартала, полугодия, девяти месяцев или всего года), хозяйствующий субъект теряет право на применение УСН. Действующий порог не индексировался с 2016 г., при этом только накопленная потребительская инфляция за этот период превышает 50%, подчеркивают в бизнес-объединении.

«Учитывая значительный рост стоимости производственных линий, станков и комплектующих, установленное ограничение приводит к отказу компаний от инвестиций в свой бизнес либо стимулирует дробление бизнеса с целью сохранения возможности применять УСН», – говорится в письме. Для реализации меры необходимо внести изменения в главу 26.2. Налогового кодекса («Упрощенная система налогообложения»).

Еще одно предложение «Опоры» – повысить порог по численности сотрудников, позволяющий применять УСН, со 130 до 250 человек. Это, по оценке бизнес-объединения, позволит продолжить тенденцию «обеления» сектора МСП. Сейчас отчетность во внебюджетные фонды сдается в отношении около 22,5 млн работников малых и средних предприятий.

Инициатива по повышению порогов балансовой стоимости по УСН выглядит жизнеспособной и имеет шансы на принятие, считает партнер ДРТ, руководитель группы по разрешению налоговых споров Антон Зыков. Это своевременно из-за увеличения стоимости оборудования, особенно импортного, указал он. По словам Зыкова, если не изменить порог, то многие налогоплательщики, обновляющие производственные фонды, утратят право на УСН из-за удорожания основных средств, вызванного изменением логистических цепочек, изменением курса рубля. Подобная налоговая мера поддержки позволит бизнесу более эффективно противостоять текущим экономическим вызовам, считает партнер Б1 Александр Чижов. В инициативе есть плюсы и для государства – это предотвратит дробление бизнеса, т. е. ведение деятельности с использованием нескольких формально самостоятельных лиц, что снизит нагрузку на налоговое администрирование и контроль.

По словам Зыкова, увеличение численности работников до применения УСН не выглядит достаточно обоснованным, так как мера в первую очередь направлена на поддержку небольших предприятий. При этом не очевидно, есть ли предпосылки к увеличению их численности, указал он.

Также бизнес-объединение предлагает разрешить использовать режим «налог на профессиональный доход» (НПД, самозанятые) при сдаче в аренду нежилых помещений, например апартаментов. По оценке Калинина, это позволит легализовать теневой сегмент этой деятельности – особенно это актуально для туристической сферы. После начала эксперимента сектор значительно «обелился», констатируют в «Опоре»: свою деятельность легализовало более 7 млн граждан, плательщиками этого режима в бюджет уплачено более 50 млрд руб.

Сейчас самозанятые не могут официально сдавать в аренду нежилые объекты, так как в профильном законе сказано, что не признаются объектом налогообложения доходы от передачи имущественных прав на недвижимое имущество (за исключением жилых помещений). Снятие ограничения может привести к росту налогоплательщиков, перешедших на этот режим, считает член генерального совета «Деловой России» Сергей Гебель. По его словам, возможность применения НПД выведет из тени тех, кто сейчас сдает в аренду такую недвижимость и вообще не платит какие-либо налоги. Масштабных злоупотреблений ожидать не стоит, ведь для самозанятых установлен годовой лимит по доходу – 2,4 млн руб., при его превышении гражданин должен перейти на иную систему налогообложения.

Следующая инициатива бизнеса – распространить эксперимент по обнулению НДС (с 2022 г. проходит для общепита с годовой суммой доходов не более 2 млрд руб.) на сферы, где расходы бизнеса сильно зависят от численности персонала – так называемые человекоемкие отрасли, например на охранную деятельность. По оценкам «Опоры», в ресторанной отрасли благодаря льготе фонд оплаты труда вырос в 1,5 раза, выплаты по страховым взносам – в 1,4 раза, занятость увеличилась в 1,3 раза. Для расширения эксперимента потребуется внесение изменений в ст. 149 Налогового кодекса.

Сейчас бизнес, построенный на труде большого количества людей, дробится и работает в качестве малых предприятий, чтобы не платить НДС, указывает Гебель. Проведенный со сферой общепита эксперимент показал, что, несмотря на отмену НДС, поступления в бюджет превышают выпадающие доходы за счет других налогов, указывает он. Для бизнеса это тоже выгодно, так как «обеление» стимулирует его развитие, считает он.

Акцизы на табак

Кроме того, «Опора России» предлагает продлить порог в 1000 евро для ввоза товаров из-за рубежа еще на год. «Повышенный порог беспошлинного ввоза, введенный в 2022 г., сыграл очень важную роль в снижении дефицита товаров из-за разрыва логистических цепочек поставок на фоне санкций», – говорится в письме. Это позволило гражданам и бизнесу приобретать необходимые товары, в том числе в рамках механизмов параллельного импорта, указывается в письме. В соответствии с решением Совета Евразийской экономической комиссии (ЕЭК) ограничение беспошлинного порога в 1000 евро должно было закончиться 31 марта 2023 г., но по итогам заседания ЕЭК 30 марта было решено продлить порог до 1 октября 2023 г.

Еще одна предложенная мера – направлять часть поступлений от уплаты акцизов на табачные изделия в пользу региональных бюджетов (сейчас зачисляется в федеральный бюджет). «Опора России» предлагает поэтапно в течение нескольких лет довести эту долю до 50% – доходы между субъектами можно распределять пропорционально объемам продаж табачной продукции в натуральном выражении. Это дало бы стимул регионам бороться с рынком нелегальных сигарет и, как следствие, увеличило бы количество розничных участников табачного рынка, пояснил Калинин.

Инициатива о зачислении части доходов от табачной продукции в бюджеты субъектов не востребована, поскольку от ее принятия преимущество получит только узкий круг регионов, в то время как федеральный бюджет недосчитается крупной суммы, считает эксперт группы суверенных и региональных рейтингов АКРА Илья Цыпкин. Крупнейшие плательщики акцизов по виду экономической деятельности «Производство табачных изделий» – Санкт-Петербург (58%), Ленинградская область (29%), Волгоградская область (7%), Калужская область (2%), Калининградская область (1%), Краснодарский край (1%), указал эксперт. Это связано с тем, что на их территории располагаются крупные производства по этому виду экономической -деятельности.

По словам Цыпкина, если реализовать метод зачисления акцизов в бюджеты субъектов по месту их уплаты, то большая часть поступлений придется на Ленинградскую область и Санкт-Петербург, которые и так обладают наивысшей финансовой устойчивостью. За 2021 г. общая сумма платежей по табачным акцизам превысила 660 млрд руб. (за 10 месяцев 2022 г. – 549 млрд руб.). Таким образом, в случае реализации меры бюджет может лишиться около 300 млрд руб. ежегодно, указывает эксперт.

Источник: Ведомости

Источник: deloros.ru