В любом современном государстве банковская система является важной составляющей экономической системы страны.

Определение 1

Банковская система — это совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма.

К основным задачам банковской системы относят:

- накопление временно свободных в государстве ресурсов;

- обеспечение нормального функционирования и развития экономики;

- посредничество в отношениях между банком и клиентом;

- кредитование производства.

Элементы банковской системы

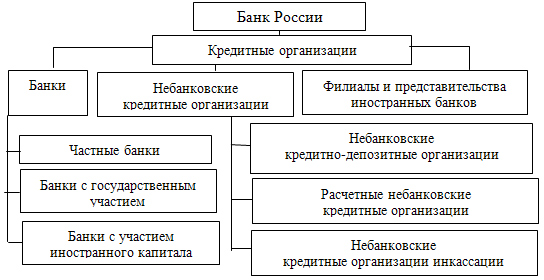

Элементами банковской системы являются — Центральный банк страны, коммерческие банки, а так же небанковские кредитные организации. Часто к элементам банковской системы относят банковскую инфраструктуру.

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Банковская инфраструктура представляет собой элемент организационного блока всей системы. Она определяется совокупностью правовых норм, социальных институтов, а также технологических ресурсов.

Как банки делают деньги из воздуха? Кредит = деньги

Правовые нормы устанавливаются государством, они помогают определить статус кредитной организации, а так же выявить полный перечень предоставляемых кредитной организацией услуг.

К социальным институтам, которые обеспечивают функционирование банковской деятельности, относятся: органы власти, учебные заведения, так же кадровые службы, организации, ориентированные на изучение и улучшение хозяйственных процессов на уровне банковской системы.

Технологические ресурсы могут быть представлены линиями связи, программными обеспечениями, специализирующимися на обработке банковских операций, а так же основными фондами кредитных организаций.

Структура банковской системы

Банковская система различных государств может представлять собой один либо два уровня:

- Одноуровневая банковская система. Данная система характеризуется наличием горизонтальных связей между кредитными организациями. Данная структура применима в тех странах, где имеется слабо развитая экономическая структура, а так же преобладают тоталитарный и административно-командный режимы управления.

- Двухуровневая банковская система. Этот вид банковской системы основывается на горизонтальном и вертикальном регулировании отношений между банковскими организациями. Вертикальная связь выстраивается в отношении Центрального банка с более низкими звеньями системы (коммерческими банками), при этом Центральный банк выступает руководящим звеном.

«Банковская система»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Двухуровневые системы характерны для стран, где хорошо развита рыночная экономика. Первый уровень представлен Центральным банком, а на нижнем уровне функционируют коммерческие банки, которые в свою очередь подразделяются на универсальные и специализированные.

Как устроена Банковская система

Замечание 1

Небанковские кредитно-финансовые институты, а именно — инвестиционные компании, фонды (инвестиционные и пенсионные), страховые компании, трастовые компании и т.д., не относят ко второму уровню банковской системы. Данные организации образуют отдельную группу, которая занимает определенное место в категории — финансовые институты.

Универсальные банки это те банки, которые выполняют либо весь спектр банковских операций, либо большую их часть.

К специализированным банкам относятся банки, которые ориентированы на выполнение отдельных видов операций. Например: инвестирование, ипотечное или потребительское кредитование и тому подобное.

Организация банковской системы происходит с учетом следующих признаков ее построения:

- Обязательное подчиненение элементов второго уровня первому (Центральный банк является законодательным, контролирующим, надзорным органом по отношению к кредитным организациям).

- Государственное регулирование банковской деятельности при условии независимости коммерческих организаций, предусмотренной в рамках законодательства.

- Между кредитными организациями должно быть создано условие честной конкурентной борьбы.

- Деятельность кредитных организаций должна быть открытой.

Типы банковских систем

Международная практика выделяет следующие типы банковских систем:

- распределительная банковская система;

- рыночная банковская система;

- банковская система переходного периода.

Распределительная, или по-другому – централизованная банковская система. Ее суть заключается в том, что государство выступает монополистом в области формирования кредитных организаций. Данная система, соответственно, является одноуровневой.

Все, имеющиеся в государстве, кредитные организации подчиняются правительству, а так же полностью зависят от его деятельности. Право выбора руководства кредитной организации и имеют вышестоящие органы управления центральной или местной власти.

Для банковской системы рыночного типа характерно отсутствие монополии государства в отношении банковской деятельности, что порождает банковскую конкуренцию. Эмиссию денег выполняет центральный банк, а кредитование предприятий и населения осуществляют банки. При этом ни Центральный банк, ни коммерческие банки не должны отвечать по обязательствам друг друга.

Последний тип банковской системы включает в себя компоненты как распределительной, так и рыночной банковской системы, то есть находится в стадии переходной системы.

Принципы банковской системы

К принципам банковской системы относят следующие:

- двухуровневая структура банковской системы.

- осуществление центральным банком банковского регулирования и надзора над нижестоящими коммерческими организациями;

- универсальность деловых банков;

- деятельность кредитных организаций должна быть направлена на получение прибыли от осуществления банковских операций.

Данные принципы закреплены законодательно и находят свое отражение в Федеральном законе от 02.12.1990 N 395-1 «О банках и банковской деятельности».

Источник: spravochnick.ru

Банковская система

Банковская система – совокупность участников денежно-кредитного рынка, выполняющих банковские операции и действующих в рамках общего финансового механизма.

Под участниками подразумевают:

1) Центральный банк, который является центром банковской системы, проводит государственную эмиссионную и валютную политику.

2) Действующие банки – коммерческие и специализированные.

3) Кредитные учреждения.

4) Отдельные экономические организации.

5) А также специализированные учреждения, обеспечивающие деятельность остальных участников системы: расчетно-кассовые и клиринговые центры, фирмы по аудиту банков, дилерские фирмы по работе с ценными бумагами банков, организации, обеспечивающие банки оборудованием, информацией, кадрами.

Основные принципы организации банковской системы

Различают следующие принципы организации банковской системы:

- принцип двухуровневой структуры банковской системы;

- принцип универсальности банков.

Принцип двухуровневой структуры

В странах с развитой рыночной экономикой сложились двухуровневые банковские системы. Верхний уровень системы представлен Центральным банком. На нижнем уровне действуют все остальные участники банковской системы.

Центральный банк, как верхний уровень банковской системы, выполняет функции:

- банковского надзора,

- управления системой расчетов,

- разработка и реализация денежно-кредитной политики государства.

- эмиссия национальных денежных знаков, контроль над их обращением,

- общий надзор за деятельностью финансово-кредитных учреждений страны и исполнением финансового законодательства;

- эмиссия и погашение государственных ценных бумаг;*управляет счетами правительства,

- осуществляет зарубежные финансовые операции;

- проводит регулирование банковской ликвидности,

- собирает статистические данные обо всех финансовых учреждениях, а именно: информацию о размерах их операций, сферах экономики, которые они кредитуют, вкладчиках.

ЦБ осуществляет банковские операции только с теми юридическими лицами, которые являются кредитными организациями. Также ЦБ не может конкурировать с остальными участниками банковского рынка.

Второй уровень банковской системы – банки и другие кредитные организации. Они осуществляют посредничество в расчетах, кредитовании и инвестировании, ориентируясь в своей деятельности на установленные ЦБ параметры денежной массы, процентных ставок, темпов инфляции и т. п. Все участники второго уровня должны выполнять нормативы и требования ЦБ относительно уровня капитала, создания резервов и др.

Принцип универсальности

Означает, что все действующие в стране банки имеют универсальные функциональные возможности. То есть – право осуществлять все банковские операции, предусмотренные законодательством и банковскими лицензиями. К основным операциям относятся:

1) Привлечение временно свободных денежных средств предприятий и населения ради депозитных вкладов – то есть, временное использование указанных средств на условиях возвратности, платности, срочности.

2) Открытие и обслуживание банковских счетов частных лиц и организаций.

3) Кредитование физических и юридических лиц;

4) Операции с ценными бумагами;

5) Хранение финансовых и материальных ценностей;

6) Управление имуществом клиентов по доверенности (трастовые операции).

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

Источник: www.e-xecutive.ru

ТЕМА 2. Механизм банковского менеджмента

Чтобы обеспечить оптимальность функционирования КБ с учетом его постоянной ликвидности, используются институты, характеризующие взаимосвязь между средствами, наличием рыночной инфраструктуры и их оптимальным сочетанием. Для достижения такой взаимосвязи используется банковский механизм — это три взаимосвязанных звена:

1) Внутрибанковское управление

2) Управление операциями

3) Управление персоналом

Использование банковского механизма предусматривает решение конкретных банковских, финансовых и социально-психологических задач, возникающих в процессе хозяйственной деятельности и направленных на получение прибыли. Банковский механизм обусловлен деятельностью КБ, когда его управление и специфическое функционирование получают оценку в процессе проведения различных банковских операций.

Рассматривая основные звенья банковского механизма, можно выделить основные принципы характеризующую каждую из них.

1. Звено внутрибанковского управления строится на принципах:

1) Централизация (децентрализация) в управлении

2) Сочетание централизации и децентрализации

3) Ориентация на долгосрочные цели развития

4) Партисипативный метод-участие персонала в управлении

2. Функции, свойственные звену:

2) Планирование и прогнозирование

4) Контроль и учёт (внутренний аудит)

3. Банковские методы, свойственные звену:

1) Проведение активных и пассивных банковских операций

2) Внутрибанковский расчёт

3) Процентная политика

4) Выработка банковской стратегии, политики и их основных элементов

Содержание каждого из трёх разделов, составляющих первое звено, предопределяет успешное функционирование КБ. Характеризуя принципы, можно отметить, что:

1) Принцип централизации означает формирование основных стратегических целей в банковской политике на уровне высшего звена

2) Принцип децентрализации характеризует разработку конкретных целей и элементов политики на уровне отделов или департаментов КБ

3) Принцип сочетания централизации и децентрализации содержит разграничение полномочий между высшим и средним звеньями во внутрибанковском управлении.

4) Принцип на долгосрочные цели означает, что внутрибанковское управление ориентируется на длительную перспективу и его цели носят долгосрочный характер.

5) Демократизация управления обосновывает смысл участия персонала в управлении КБ, перспективность процесса, перечень проблем, решаемых с их участием.

Определяя функции внутрибанковского управления, регламентируют следующие их составляющие:

1) Функция маркетинга — рассмотрение рынка, спроса на нем в целях удовлетворения клиентов в банковских продуктах и услугах

2) Функция планирования и прогнозирования — включает в себя разработку банковской политики и деятельности на ближайший и перспективный периоды

3) Функция организации — разработка такой структуры КБ и его механизма, которые отвечали бы требованиям поставленных целей и стратегии КБ

4) Функция контроля и учёта — постоянный контроль за внутрибанковской деятельностью через внутренний аудит с целью поддержания оптимальной ликвидности.

Банковский метод определяет:

1) Характеристика активных и пассивных операций предполагает рассмотрение основных операций КБ

2) Внутрибанковский расчёт-организация расчётов операций внутри КБ между его различными отделами и подразделениями.

3) Процентная политика рассматривается как важный элемент банковских методов, зависящих от активности проводимых операций и установивших размер процентов по активности и пассивности деятельности.

4) Банковская стратегия и политика-система разработки различных целей, стратегия их выполнения и конкретные методы её реализации.

Составляющие элементы политики и стратегии:

2) Процентная политика

3) Расширение зарубежной деятельности

4) Информационное обеспечение

Разработка научно-технической политики КБ означает организацию научного поиска с целью изобретения новых банковских продуктов и услуг.

Разработка новых банковских продуктов — конкретная разработка наиболее актуальных услуг и продуктов среди различных категорий физических и юридических лиц на конкретном рынке.

Организация их деятельности — организация специальных подразделений, обеспечение персоналом информацией и технической базой для проведения НИС работ.

Закономерности банковского менеджмента– объективные, устойчивые, общие и повторяющиеся связи между явлениями, процессами, категориями менеджмента.

Система закономерностей банковского менеджментасостоит в следующем:

Соответствие организации и управления состоянию развития общества.

Эта закономерность отображает объективный характер формирования систем управления соответственно условиям функционирования экономики страны. В связи со становлением рыночных отношений в экономике Украины организация и управление предприятиями должны основываться на общепризнанных в мире основах менеджмента.

Источник: megaobuchalka.ru