Основной принцип эффективности заключается в том, что каждая самоорганизующаяся система в своей деятельности или развитии стремится к достижению наилучших результатов при ограниченном объеме ресурсов или к достижению желаемой цели с наименьшими затратами ресурсов.

Термины «экономический эффект» и «экономическая эффективность» являются одними из наиболее важных в представлении основных вопросов экономики бизнеса. В повседневной жизни мы часто используем слова «эффект» и «эффективность» и отождествляем их с терминами «результат» и «производительность» соответственно. Экономический эффект и эффективность как показатели успеха предприятия тесно взаимосвязаны.

Экономическая эффективность производства — эффективность производственной деятельности, соотношение между результатами экономической деятельности и стоимостью человеческого и материализованного труда, ресурсы, выражающие уровень достигнутых производительных сил и степень их использования. Это определение подразумевает, что степень экономической эффективности представляет собой сравнение двух величин: экономического эффекта и производственных затрат и ресурсов.

Как рассчитать экономическую эффективность

Экономический эффект подразумевает полезный результат, выраженный в денежном выражении. Полезным результатом обычно является прибыль или экономия затрат и ресурсов. Экономический эффект, достигаемый на предприятии, является абсолютной величиной, которая зависит от объема производства и экономии затрат.

Рентабельность зависит от экономического эффекта, а также от затрат и ресурсов, вызвавших этот эффект. Таким образом, экономическая эффективность является относительной величиной, получаемой в результате сравнения эффекта с затратами и ресурсами. Как правило, анализируются оба показателя, характеризующие успешность хозяйственной деятельности предприятия, поскольку показатели результативности и эффективности по отдельности не могут дать полной и всесторонней оценки предприятию. Например, может сложиться ситуация, когда предприятие достигло значительного экономического эффекта, выраженного в полученной прибыли, при относительно низком уровне экономической эффективности. И наоборот, производство может характеризоваться высоким уровнем эффективности при малом значении экономического эффекта.

Типы экономического воздействия

Когда компании необходимо провести экономическую оценку альтернативных проектов, которые существенно отличаются по объему инвестиций и не сопоставимы по конечному результату, для этого используются другие методы, которые изложены в учебниках по управлению бизнесом и инвестициями.

Основная трудность при определении экономической эффективности инноваций заключается в полном учете всех видов эффектов. Обычно выделяются следующие основные экономические эффекты:

- Сокращение производственных издержек;

- Сокращение удельных капитальных вложений (на единицу нового оборудования);

- абсолютное увеличение объема производства;

- Повышение производительности (труда) за счет использования новых трудозатрат по сравнению с базовыми;

- Увеличение срока полезного использования нового оборудования по сравнению с базой (в этом случае эффект достигается за счет изменения доли отчислений на полное восстановление основных фондов);

- Снижение удельного расхода используемых материалов (материалоемкости) при использовании нового оборудования по сравнению с базовым уровнем;

- Изменение годовых эксплуатационных затрат потребителя при использовании нового оборудования на единицу продукции, произведенной на новом оборудовании;

- изменение сопутствующих расходов при внедрении нового оборудования (например, для защиты окружающей среды).

В рыночной практике экономической деятельности существуют различные формы экономической эффективности. Экономические и технические аспекты эффективности характеризуют развитие основных факторов производства и эффективность их использования. Социальная эффективность отражает решение конкретных социальных проблем (улучшение условий труда, охрана окружающей среды и т.д.).

Основные методы и приёмы экономического анализа для бизнеса

Обычно социальные результаты тесно связаны с экономическими, поскольку их достижение неотделимо от развития материального производства. В экономике промышленных предприятий можно рассчитать эффективность различных аспектов деятельности предприятия: эффективность специализации, концентрации, кооперации, трудовых ресурсов, размещения производства и др. Однако все эти виды эффективности должны, в конечном счете, способствовать росту прибыльности предприятия.

Существенные характеристики экономического эффекта

В целом, эффект является не более чем результатом воздействия. Предполагается, что экономический эффект должен быть положительным, так как только в этом случае возможна отдача от инвестиций в реализацию проекта.

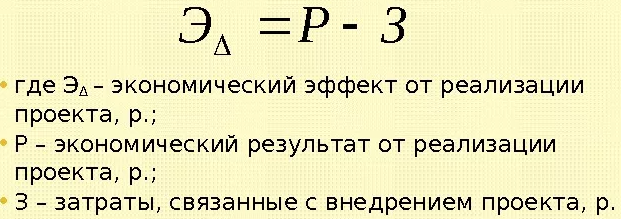

Суть экономического эффекта заключается в том, что результаты, получаемые от реализации мероприятий по улучшению, должны превышать затраты, необходимые для их реализации.

Величиной экономического эффекта является разница между показателями, описанными выше (рис. 1).

Рисунок 1: Сущность стоимости экономического эффекта.

Таким образом, экономический эффект является результатом соотношения двух показателей:

- Полученные результаты;

- Затраты понесены.

Результаты и затраты определяются в зависимости от типа и характера инвестиционного проекта. Для обеспечения сопоставимости сравнительных значений используются стоимостные показатели.

Показатели затрат — это универсальные и обобщенные показатели, которые отражают рассматриваемые объекты в единой стоимостной оценке. Примером стоимостных мер являются денежные единицы, для России это обычно рубль. Денежные показатели служат основой для оценки экономической эффективности и позволяют сравнивать разнородные показатели и сводить их к единому, сопоставимому представлению.

Некоторые примеры оценки основных видов экономического воздействия

В канун Нового года с целью увеличения продаж компания «Х» решила приобрести дополнительную партию элитных сладостей на общую сумму 50 тысяч рублей. Средняя наценка на продажи для компании «Х» составляет около 20%, а преобладающая рентабельность продаж установлена на уровне 5% от продаж.

В этом случае экономическим эффектом предпринятых действий является возможное увеличение прибыли компании «Х». Для определения его стоимости необходимо рассчитать возможное увеличение розничных продаж. В соответствии с приведенной выше формулой 1 ее значение равно:

Или = 50 000 — (1 + 0,2) = 60 000 рублей.

В этом случае возможно увеличение прибыли:

Д(П) = 60000 — 0,02 = 3000 рублей.

Таким образом, если дополнительная партия конфет, реализованная по закупочной стоимости в 50 тыс. рублей, позволит компании «Х» увеличить розничные продажи на 60 тыс. рублей, что принесет ей около 3 тыс. рублей. дополнительной прибыли. Эта прибыль будет иметь экономический эффект.

В компании «Х» работает около 80 человек, среднемесячная заработная плата работника составляет 20160 рублей. Для повышения эффективности производства было принято решение о совершенствовании технологической базы производства. Мощность приобретаемого нового оборудования будет на 12% выше, чем у существующего.

В этом случае ожидаемым экономическим эффектом от обновления производственного оборудования будет:

E(H) = (12% ⋅ 100 ) / (112%) = 10,71%.

Это означает, что потребность компании в рабочей силе будет и будет уменьшаться: 80 — 80 ⋅ 0.1071 ≈ 72 человека.

В то же время изменится и платежная ведомость:

До изменений годовой фонд оплаты труда составлял 80 ⋅ 20160 = 1612800 рублей;

После изменений годовая зарплата составит 72 ⋅ 20160 = 1451520 рублей.

Таким образом, общая экономия затрат:

Д = 1612800 — 1451520 = 161280 руб.

Годовой эффект, заключающийся в сокращении расходов, составит 161280 рублей в год без учета расходов на обязательные отчисления на социальные нужды.

Основные методы оценки экономического воздействия

Как упоминалось выше, основой для определения экономического воздействия является разница между достигнутыми результатами и затратами на их достижение. Однако, в зависимости от конкретного вида оценки экономического воздействия, формулы ее расчета могут претерпевать некоторые изменения.

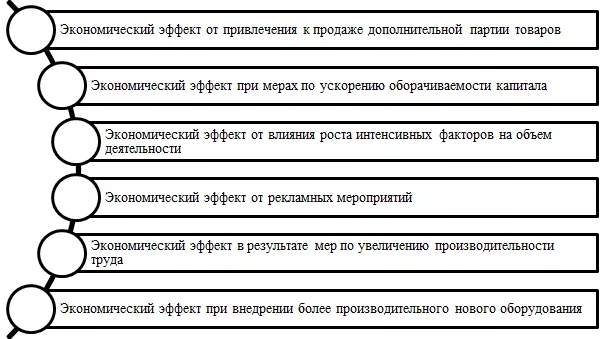

Основные направления оценки экономического воздействия коммерческого предприятия приведены на рисунке 2.

Рисунок 2: Указания по оценке экономического воздействия.

Давайте подробнее рассмотрим методы оценки экономического воздействия.

В случае привлечения дополнительных продаж экономический эффект определяется умножением текущего уровня рентабельности продаж на объем дополнительных розничных продаж

где Э – экономический эффект, руб. Ор – величина дополнительного розничного товарооборота, выраженная в стоимостных измерителях; Р – сложившаяся на предприятии норма рентабельность продаж %.

При этом объем дополнительного розничного товарооборота может быть исчислен по формуле :

где Оо – объем дополнительной партии товаров, исчисленный в покупных ценах; ТН – применяемая средняя торговая надбавка.

При реализации мер, направленных на ускорение оборачиваемости капитала организации, экономический эффект может быть определен как произведение объема продаж на изменение оборачиваемости оборотных средств :

где О – среднегодовой объем сбыта; t – изменение оборачиваемости, дн.

В том случае, когда на деятельность предприятия оказывают влияние факторы интенсивного характера, для определения величины экономического эффекта используется формула :

где du – доля прироста объемов деятельности предприятия благодаря интенсивному фактору; О – общий прирост объемов деятельности хозяйствующего субъекта.

Экономический эффект от реализации рекламных мероприятий определяется по формуле:

где О1 – условно-годовой оборот предприятия до проведения рекламных мероприятий, исчисленный в стоимостных измерителях; О2 – условно-годовой оборот предприятия после проведения рекламных мероприятий, исчисленный в стоимостных измерителях; Р – рентабельность продаж, сложившаяся на предприятии до проведения рекламных мероприятий, %; Ирекл – общие затраты на проведение рекламных мероприятий, в денежных единицах.

Экономический эффект от реализации мер, направленных на повышение производительности труда, может быть найден по формуле:

где Ч – изменение численности работников предприятия, чел.; О2 – объемы деятельности предприятия после реализации мер по повышению производительности труда, исчисленные в денежных измерителях; Т1 и Т2 – производительность труда работников до и после реализации указанных мероприятий соответственно, также исчисленная в денежных измерителях.

При условии внедрения более производительного оборудования экономический эффект определяется по формуле:

где Ч – изменение условно высвобожденной численности работников предприятия, % Т – увеличение мощность вновь приобретенного оборудования, %.

Таким образом, на практике существует множество различных методов оценки экономического эффекта. Их выбор зависит от характера вносимых изменений. Рассмотрим некоторые примеры оценки экономического воздействия.

- Экономическая теория

- Экономика

- Концепции государственного бюджета — функции и особенности

- Предельная полезность как изменение общей полезности — теория, закон и сущность

- Экономические индикаторы устойчивого развития — проблемы, цели и понятия

- Социально — экономические проблемы спорта — определения и понятия

- Проблемы оборотных средств — активы, финансирование и источники

- Постинудстриальное общество и современная медиаэкономика — хронология, концепция и характеристики

- Инструменты оценки бизнеса — суть, сущность и типы значений

- Регулирование экономики и социальной политики — основы, сущность и формы

При копировании любых материалов с сайта evkova.org обязательна активная ссылка на сайт www.evkova.org

Сайт создан коллективом преподавателей на некоммерческой основе для дополнительного образования молодежи

Сайт пишется, поддерживается и управляется коллективом преподавателей

Telegram и логотип telegram являются товарными знаками корпорации Telegram FZ-LLC.

Cайт носит информационный характер и ни при каких условиях не является публичной офертой, которая определяется положениями статьи 437 Гражданского кодекса РФ. Анна Евкова не оказывает никаких услуг.

Источник: www.evkova.org

Методы оценки экономической эффективности проекта

Для оценки эффективности инвестиционного проекта используются две группы методов.

1. Статические методы, не учитывающие разную ценность денег во времени, в числе которых:

— простой срок окупаемости РВР (Payback Period);

— бухгалтерская норма доходности ARR (Accounting Rate of Return).

2. Динамические методы, основанные на дисконтировании денежного потока, что позволяет учесть разную ценность денег во времени. К ним относятся:

— дисконтированный срок окупаемости DPBP (Discounted Payback Period);

— чистая приведенная стоимость NPV (Net Present Value);

— внутренняя норма доходности IRR (Internal Rate of Return);

— индекс прибыльности PI (Profitability Index).

Рассмотрим перечисленные методы более подробнее.

1. Простой срок окупаемости (период окупаемости) — это минимальный временной период (от начала осуществления проекта), в течение которого поступления от операционной (производственной) деятельности предприятия покроют инвестиционные затраты на проект и предприниматель сможет вернуть первоначально авансированный капитал.

Период окупаемости обычно измеряют в годах или месяцах.

Рассмотрим условный пример:

По проекту предполагается вложить инвестиции в размере 700 тыс. руб. Поступления от проекта ожидаются неравномерно в течение 5 лет и составят: в 1-й год — 200 тыс. руб., во 2-й — 300 тыс. руб., в 3-й год — 300 тыс. руб., в 4-й — 200 тыс. руб., в 5-й год — 100 тыс. руб. Необходимо рассчитать простой срок окупаемости.

Пример. Расчет простого срока окупаемости (периода окупаемости)

Расчет простого срока окупаемости

Денежный поток проекта, тыс. руб.

Денежный поток проекта нарастающим итогом, тыс. руб.

Простой срок окупаемости в целом составит 2 года + (200/300) = = 2,66, или 2 года 8 месяцев.

Достоинства этого метода: в его наглядности и простоте. Поэтому он удобен для быстрой оценки проекта. Недостатки метода: не учитывает денежный поток за пределами периода окупаемости.

Как правило, период окупаемости используют на стадии предварительной оценки проекта для сравнения с заранее выбранным нормативным сроком окупаемости.

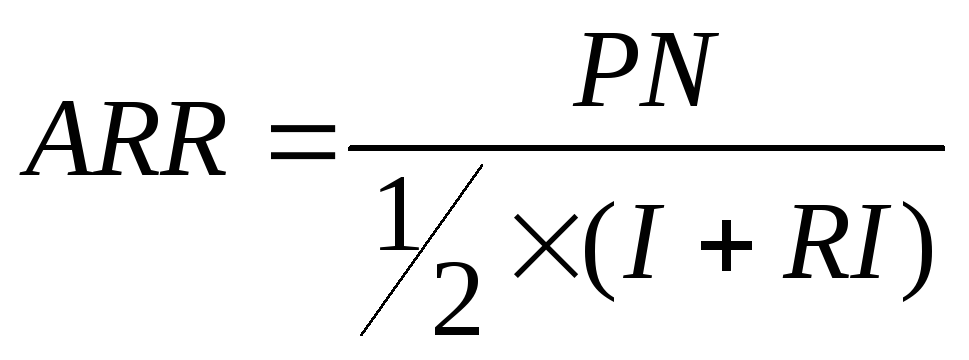

2. Бухгалтерская норма доходности ARR (Accounting Rate of Return).

Этот метод основан на расчете бухгалтерской нормы доходности как отношения среднегодовой прибыли (PN) к среднегодовому размеру инвестиций. Итоговый результат бухгалтерской нормы доходности выражается в процентах. Этот показатель характеризует влияние инвестиций на бухгалтерскую отчетность компании.

При этом среднегодовой размер инвестиций определяется делением исходной суммы инвестиций (I) на два, если предполагается, что все капитальные затраты по истечении срока реализации проекта будут списаны. Если же допускается наличие ликвидационной (остаточной) стоимости (RI), то ее оценка должна быть учтена в расчетах, что и отражает приведенная ниже формула:

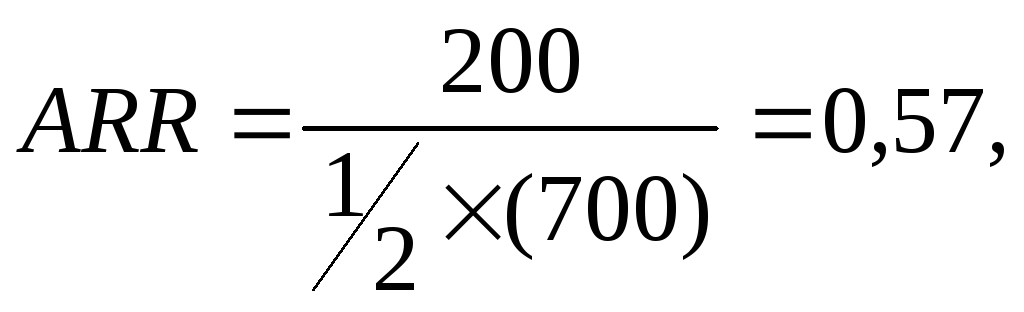

Пример. Требуется рассчитать бухгалтерскую норму доходности рассматриваемого инвестиционного проекта, если размер инвестиций в начальный период составляет 700 тыс. руб., а среднегодовая прибыль -200 тыс. руб.

или 57%.

Достоинство этого метода — в его простоте, а недостаток состоит в том, что он основан не на расчете денежного потока, а на расчете бухгалтерской прибыли. Метод не учитывает временной аспект денежных потоков, цену капитала, игнорирует различия в продолжительности эксплуатации активов.

Итак, приведенные выше методы не учитывают фактор времени.

Чтобы обеспечить сопоставимость разновременных платежей и поступлений от внедрения проекта, необходимо их привести к одному определенному (базисному) периоду времени используется методика дисконтирования. Дисконтирование — это процесс определения сегодняшней стоимости будущих платежей и поступлений, обратный начислению сложного процента.

Коэффициент дисконтирования равен:

где i — ставка дисконтирования, равная приемлемой для инвестора норме дохода на капитал; t — номер шага расчета (номер периода), t = 0, 1, 2, . Т; Т — горизонт расчета (срок жизни проекта).

3. Дисконтированный срок окупаемости DPBP (Discounted Payback Period).

Дисконтированный срок окупаемости в отличие от простого срока окупаемости учитывает разную ценность денег (сумм поступлений и выплат) во времени. Согласно данного подхода денежный поток вначале дисконтируется и только после этого определяется срок окупаемости.

Часто на практике ставка дисконтирования принимается равной ставке банковского процента по первоклассным облигациям. Если же будущие инвестиции зависят от величины накапливаемых поступлений, то ставкой дисконтирования может выступать норма доходности, заданная инвестором.

Пример. Требуется провести расчет дисконтированного срока окупаемости проекта, если требуемая инвестором норма доходности составляет 14% годовых.

Расчет дисконтированного срока окупаемости проекта

Денежный поток проекта, тыс. руб.

Коэффициент дисконтирования (на базе 14% годовых)

Сегодняшняя (приведенная) стоимость денежного потока проекта, тыс. руб.

Сегодняшняя (приведенная) стоимость денежного потока проекта нарастающим итогом, тыс. руб.

Дисконтированный срок окупаемости составляет: 3 года + (91/118) = = 3,77 года, или 3 года 10 месяцев.

Соответственно получают два разных срока окупаемости (с дисконтированием и без него).

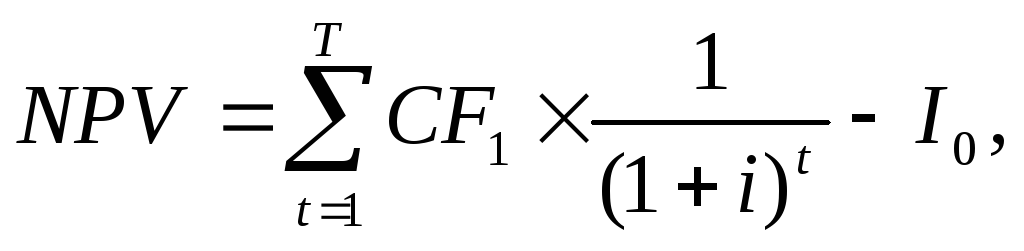

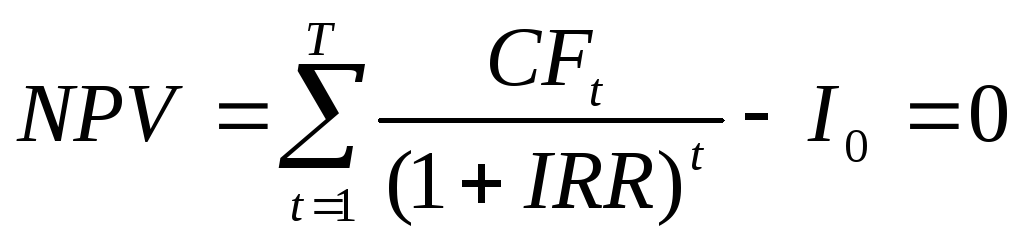

4. Чистая приведенная стоимость NPV (Net Present Value).

Характеризует абсолютный результат проекта и определяется как разница между приведенной стоимостью потока будущих поступлений (результатов) от проекта и приведенной стоимостью потока выплат (затрат) в течение всего прогнозируемого периода. Поскольку денежный ноток проекта (будущие поступления и выплаты) распределен во времени, он дисконтируется:

где  — денежный поток в t-й период; i — ставка дисконтирования;

— денежный поток в t-й период; i — ставка дисконтирования;  — начальные инвестиции; Т — горизонт расчета (срок жизни проекта).

— начальные инвестиции; Т — горизонт расчета (срок жизни проекта).

Положительное значение NPV означает, что проект является эффективным, рентабельность проекта превышает заранее выбранный норматив (ставку дисконтирования) и оцениваемый проект может рассматриваться как перспективный. Чем выше NPV, тем эффективнее проект.

Отрицательное значение NPV свидетельствует о том, что проект не является эффективным, будущие доходы не покрывают затрат и такой проект не может рассматриваться как перспективный.

В случае расчета и оценивания NPV по нескольким проектам предпочтительным является тот, который при прочих равных условиях будет иметь большее значение NPV.

Пример. По условиям приведенного выше примера расчет чистой приведенной стоимости представлен в последнем столбце предыдущей таблицы, где отражена сегодняшняя ценность денежного потока проекта нарастающим итогом. По результатам расчета NPV= 79 тыс. руб.

Итак, для рассматриваемого проекта сумма дисконтированных поступлений превышает общую сумму инвестиций (700 тыс. руб.) на 79 тыс. руб. при заданной норме доходности в 14% годовых. В общей сложности это означает, что инвестор получит от проекта:

— полное возмещение инвестиционных затрат (700 тыс руб.);

— 14% годовых по начисленным процентам;

— 79 тыс. руб. чистой приведенной стоимости.

Достоинство метода — аддитивность показателя NPV (т. е. NPV различных проектов можно суммировать), который отражает прогнозную оценку изменения экономического потенциала организации в случае принятия проекта.

Недостаток метода состоит в том, что показатель NPV является абсолютным показателем, а потому при сравнении проектов между собой отдает предпочтение более крупным проектам с меньшей доходностью.

5. Внутренняя норма доходности IRR (Internal Rate of Return).

Рассчитывается нахождением коэффициента дисконтирования (iвн), при котором приведенная стоимость будущих денежных поступлений (доходов) равна приведенной стоимости потока затрат на проект, т. е. при которой NPV= 0. При этом период дисконтирования должен быть привязан к сроку жизни проекта:

,

где  — начальные инвестиции;

— начальные инвестиции;  — денежный поток в период t; T -длительность проекта; IRR — внутренняя норма доходности.

— денежный поток в период t; T -длительность проекта; IRR — внутренняя норма доходности.

Если расчет NPV инвестиционного проекта показывает, является ли данный проект эффективным при некоторой заданной норме дисконта (i), то определение IRR осуществляется в процессе инвестиционных расчетов и затем уже сравнивается с требуемой инвестором нормой дохода на привлекаемый капитал.

Пример. Для рассматриваемого ранее примера инвестиционного проекта необходимо рассчитать внутреннюю норму доходности:

.

Точный расчет величины 1RR можно получить с помощью ПК или специального калькулятора со встроенной функцией расчета IRR. Вручную IRR может быть определен методом итераций (серией попыток), при котором вычисляется NPV при разных ставках дисконтирования. При этом методом подбора определяется такая ставка дисконтирования для исследуемого денежного потока, которая позволит получить чистую текущую стоимость NPV = 0.

IRR отражает ожидаемую доходность проекта, а следовательно, и максимальную стоимость ресурсов, привлекаемых для реализации проекта. Проект может рассматриваться как привлекательный, если значение IRR равно или превышает требуемую инвестором норму дохода на инвестируемый капитал. В противном случае инвестиции в данный проект нецелесообразны. В качестве условной стоимости капитала инвестора может быть выбрана ставка банковского процента по долгосрочным кредитам.

При оценке и сравнении альтернативных проектов с одинаковыми суммами инвестиций предпочтительным является тот проект, который имеет большую IRR. Однако выбор между альтернативными проектами, охватывающими различные суммы инвестиций и имеющими различные значения IRR, неоднозначен.

Достоинства показателя IRR — в доступности его интерпретации, отсутствии необходимости задавать ставку дисконтирования. Недостатки IRR — в его неоднозначности при нерегулярных денежных потоках.

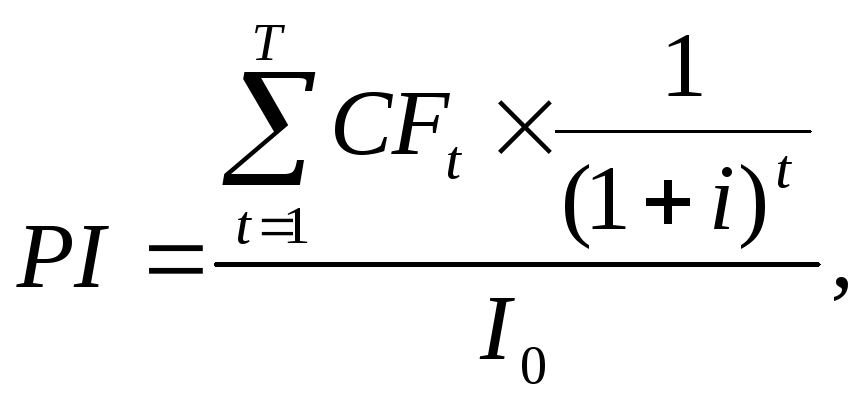

6. Индекс прибыльности PI (Profitability Index).

Индекс прибыльности рассчитывается как отношение приведенной стоимости денежных поступлений (доходов) от проекта к приведенной стоимости выплат (расходов) на проект, включая первоначальные инвестиции. Он представляет собой относительный показатель, характеризующий эффективность инвестиционного проекта и отражающий уровень доходов на единицу затрат:

где  — денежный поток от проекта в t-й период;

— денежный поток от проекта в t-й период;  — начальные инвестиции в 0-й период; i — ставка дисконтирования; T — горизонт расчета (срок жизни проекта).

— начальные инвестиции в 0-й период; i — ставка дисконтирования; T — горизонт расчета (срок жизни проекта).

Пример. Для ранее приведенного примера необходимо рассчитать индекс прибыльности:

Достоинство метода — простая интерпретация показателя индекса прибыльности, который является относительным показателем и позволяет ранжировать проекты при ограниченных инвестиционных ресурсах.

В зависимости от целей анализа индекс прибыльности может быть рассчитан как средняя величина за определенный период, так и за отдельный год (год выхода предприятия на проектную мощность).

Итак, при сравнении перечисленных показателей эффективности между собой возникает вопрос: какой из них лучше? Ответ сводится к выбору между чистой приведенной стоимостью (NPV) и внутренней нормой доходности (IRR), так как индекс прибыльности (PI) является отражением чистой приведенной стоимости (NPV), а период окупаемости (РВР) имеет слишком много недостатков и не может использоваться для оценки выгодности проекта.

Как правило, у лучшего проекта и NPV и IRR одновременно выше. Однако возможны и противоположные ситуации. Если сравнение разных проектов (вариантов проекта) по NPV и IRR дает противоположные результаты, то предпочтение следует отдать проекту с большей величиной NPV. Показатель NPV дает возможность наиболее объективно подойти к выбору проекта с точки зрения максимальных выгод от проекта.

Источник: studfile.net

Методы экономической эффективности бизнес

24 марта 2014 , Intelligent Enterprise

В условиях нарастания неопределенности в мировой экономике в целом и в российской экономике в частности, компании все больше уделяют внимание вопросу экономической эффективности собственных ИТ-проектов. Решающим в выборе информационной системы может стать ответ на вопрос: «Какая экономическая эффективность вложений в данный ИТ-проект?». Однако этот ответ не всегда очевиден. Следует отметить, что реализация проекта по внедрению информационных систем может потребовать значительных инвестиций и, если эффект от такого внедрения не будет подтвержден какими-либо обоснованными показателями, то доказать инвестору/заказчику целесообразность внедрения будет проблематично.

На сегодняшний день существует два основных подхода к вопросу об экономической эффективности внедрения информационных систем. В первом, наиболее распространенном случае экономическая эффективность оценивается весьма условно. Это происходит, когда в компании есть заказчик на стороне бизнеса, который четко понимает зачем ему нужен тот или иной ИТ-проект.

Заказчик готов взять на себя всю полноту ответственности за эффект от его реализации. При этом до начала внедрения системы могут быть зафиксированы неизмеримые или сложно измеримые цели, например, повышение прозрачности бизнеса, улучшение управляемости или обеспечение единого информационного пространства и т.д. В этом случае оценить уровень подобных результатов, используя методы численной оценки, зачастую весьма непросто, и оценка может свестись к отражению высшим менеджментом своего отношения к реализованному проекту. Во втором случае делаются попытки более формально с помощью количественных показателей оценить эффект от внедрения. В данной статье мы предлагаем обсудить некоторые аспекты такого подхода.

Традиционно под эффективностью проекта подразумевается соотношение затрат и результатов проекта. Под затратами понимается совокупные затраты на приобретение, установку, настройку и поддержку программного обеспечения, а также расходы, связанные с приобретением и поддержкой требуемых технических средств, обучением персонала и т.д.

Также в затраты могут включаться расходы, связанные с организационными изменениями, однако точно оценить их бывает проблематично. Под результатами понимается тот эффект, который достигается при внедрении и последующей эксплуатации программного обеспечения. В некоторых случаях сложно сходу определить прямой эффект от проекта, будь то экономический или какой-либо другой. Какие же методы оценки эффекта используются в таких случаях?

Существующие методы можно условно разделить на две группы в зависимости от используемого подхода к оценке:

1. Апостериорный подход – объединяет методы непосредственной оценки результатов внедрения информационных систем на этапе эксплуатации системы. Данные методы учитывают различные ключевые факторы до и после внедрения информационной системы и сравнение результата с затраченными усилиями на реализацию проекта внедрения системы.

2. Априорный подход – объединяет методы оценки и прогнозирования результатов внедрения информационной системы на этапе выбора решения и согласования объемов инвестиций. В данных методах используются прогнозные значения ключевых факторов, которые определяются на основании построенных моделей, при этом могут быть учтены различные виды рисков, влияющие как на эффекты, так и на затраты проекта внедрения информационной системы, а также различные неявные возможности.

Каковы же особенности упомянутых групп методов? В случае, когда до начала внедрения системы зафиксированы измеримые цели этого внедрения, например, сокращение производственного цикла на 20%, увеличение выручки на 10% и т.д., применение методов оценки эффективности в рамках апостериорного подхода сводится к сравнению планируемых и достигнутых результатов, которые имеются по всем заявленным целевым показателям.

При этом точный результат изменений целевых показателей можно получить только в том случае, если известны их методика измерения и значения до внедрения системы. В качестве примера можно привести измерение длительности бизнес-процессов до и после внедрения системы. В некоторых случаях, как в приведенном примере, получение количественных значений показателей может оказаться достаточно трудоемким. Основная проблема рассматриваемого подхода – это доказать, что изменения в компании, если они и произошли, связаны именно с внедряемой информационной системой, а не с тем, что, например, менеджмент компании начал принимать более эффективные решения вследствие изменения экономической конъюнктуры и т.д. При этом в компании могут параллельно внедряться несколько информационных систем, что еще более усложняет задачу оценки.

По нашему опыту, среди различных методов оценки эффективности внедрения информационных систем, наиболее привлекательны те методы, которые позволяют оценить искомую эффективность до реализации самого проекта, на этапе технико-экономического обоснования, другими словами, методы в рамках априорного подхода. К ним относятся такие хорошо известные методы, как оценка IRR (Internal Rate of Return), ROI (Return on Investment), TEI (Total Economic Impact), NPV (Net Present Value), BSC (Balanced Scorecard), EVA (Economic Value Added) и другие.

Проведение оценки в рамках данного подхода до начала реализации самого проекта, позволит ответить на вопрос, а стоит ли вообще инвестировать в данный ИТ-проект. Так, рассчитав рентабельность инвестиций и сравнив полученный показатель, например, со ставкой по банковским депозитам или с установленной в компании внутренней нормой доходности, в случае превышения первого над последним, можно говорить о том, что планируемые инвестиции будут эффективными.

При этом стоит понимать, что ключевым моментом в использовании этих методов является оценка прогнозируемого эффекта от внедрения ИТ-системы. Ввиду того, что в данных методах используются прогнозные значения, достоверность численных оценок непосредственной выгоды от внедрения системы может вызывать вопросы со стороны менеджмента, принимающего решения.

Рассмотрим методы оценки эффекта внедрения информационных систем, используемые крупнейшими вендорами различных ИТ-решений.

• Методология оценки, основанная на опыте и эффекте внедрения систем в предыдущих проектах. Данный метод можно отнести априорному подходу. Суть метода заключается в следующем: компании предлагается самостоятельно оценить ряд предложенных ключевых показателей ее деятельности.

Затем полученные показатели сопоставляются с аналогичными показателями других клиентов из той же отрасли по имеющейся базе данных проектов или на основании информации из открытых источников. После этого компания получает оценку возможного экономического эффекта, который может быть достигнут в результате доведения ее ключевых показателей до сопоставляемого уровня в ходе реализации проекта. Таким образом, данный эффект оценивается не расчетным путем, а на основе результатов, достигнутых реальными компаниями в ходе реальных проектов. К достоинствам данного метода можно отнести простоту его использования. В то же время его недостатком является отсутствие гарантий того, что ранее достигнутый результат будет также достигнут этой компанией.

• Методология Total Economic Impact (TEI). С помощью методологии TEI компании могут продемонстрировать, обосновать и помочь понять осязаемую ценность проектов по внедрению информационных технологий руководству и главным акционерам. Если кратко, методология TEI состоит из четырех компонентов оценки инвестиционной стоимости: выгоды, расходы, риски и гибкость.

Результатом модели является рассчитанные показатели ROI и Payback Period. К достоинствам модели можно отнести наглядный и понятный каждому лицу, принимающему решения о финансировании проекта, результат. Основной трудностью модели является непрозрачность определения прогнозных значений экономических выгод от внедрения, что является ноу-хау компании-разработчика данного метода.

• Методология Rapid Economic Justification (REJ). REJ – это методология экономической оценки, которая помогает организациям внедрять ИТ-решения в бизнес-процессы, а затем определять абсолютную финансовую прибыльность этих решений.

Сущность методологии REJ состоит в том, что она гарантирует, что инвестиции в информационные технологии определяются в соответствии с поставленными целями, важными для данной организации. Методология REJ применяется к бизнес-процессам, в наибольшей степени влияющим на рост эффективности деятельности предприятия.

Целью методологии REJ является разработка бизнес-плана, который поможет главным менеджерам лучше понять достоинства конкретных вложений в ИТ. Модель REJ состоит из пяти шагов: оценка бизнеса, выработка решения, оценка прибыли и затрат, выявление и учет потенциальных рисков, расчет финансовых показателей. По своей сути, методология REJ подобна методологии TEI и имеет схожие достоинства и недостатки. Кроме упомянутого выше, методология REJ помогает найти общий язык ИТ-специалистам и бизнес-менеджменту.

Исходя из нашего опыта, наиболее оптимальна следующая комбинация методик с точки зрения полноты и минимизации затрат на проведение оценки в рамках априорного подхода.

1. Определение затратной части проекта с использованием метода Total Cost of Ownership (TCO). Для расчета TCO необходимо учитывать такие показатели, как:

— стоимость приобретения и поддержки оборудования, необходимого для работы системы в требуемом режиме;

— стоимость программного обеспечения и его поддержка вендором;

— стоимость внедрения программного обеспечения, которая включает в себя весь цикл создания продукта;

— стоимость дальнейшей поддержки реализованного продукта;

— стоимость обучения персонала, который будет работать с системой.

2. Определение эффектов от внедрения системы. Данная работа может состоять из нескольких компонентов:

— Прогнозирование эффекта от внедрения, исходя из результатов достигнутых на ранее успешно реализованных аналогичных проектах в компаниях, принадлежащих к одному сектору экономики. Требуемые данные получаются исходя из анализа информации, обычно размещаемой разработчиками внедряемого программного обеспечения на официальных сайтах в виде пресс-релизов и отзывов своих клиентов, а также других открытых источниках. Однако, здесь кроются трудности, заключающиеся в том, что не всегда удается сразу найти требуемую информацию.

— Прогнозирование эффекта на основании оценок бизнес-заказчиков. В некоторых случаях можно привлечение бизнес-заказчиков и пользователей к оценке эффекта внедрения ИТ-системы. Это возможно в случае определенного уровня развития ИТ-культуры бизнеса компании, ответственности и наличия четкой постановки задачи со стороны бизнеса.

3. Учет рисков, связанных с проектом внедрения.

Описываемый метод может быть применим, в том числе, в рамках проектов, в которых необходимо выбрать наиболее подходящее решение из ряда предлагаемых к рассмотрению, на основании наибольшей ожидаемой эффективности внедрения.

В заключение хотелось бы отметить, что в данной статье были затронуты лишь общие идеи оценки эффективности внедрения информационных систем. Очевидно, что для каждого конкретного проекта выбор способа оценки его эффективности должен осуществляться индивидуально.

Источник: www.at-consulting.ru