Метод DCF или дисконтированных денежных потоков применяется в фундаментальном анализе для определения справедливой цены акции совместно с другими подходами: затратный подход и сравнительный анализ.

Аббревиатура DCF образована от английского названия метода Discounted Cash Flow, что переводится как Дисконтированные Денежные Потоки (ДДП). Для начала определимся с ключевыми понятиями из определения как денежный поток и процесс дисконтирования.

Денежный поток или FCF (free cash flow) — денежные средства, которые в итоге остались у компании после учета расходов на поддержание своей текущей операционной деятельности и капитальных расходов (CAPEX).

Дисконтирование — приведение денежных потоков, полученных в разные периоды времени к единому моменту для их сопоставления. Дисконтирование базируется на концепции стоимости денег с учетом фактора времени, согласно которой при равной сумме денежного потока, деньги имеющиеся сейчас ценятся больше, чем полученные в будущем.

Главная идея метода DCF базируется на том, что если основная задача компании формировать денежные потоки для своих инвесторов, то реальная справедливая стоимость компании будет состоять из суммы ее дисконтированных денежных потоков.

Дисконтированные денежные потоки. Варианты построения моделей

Процесс расчета справедливой цены акции с помощью метода DCF или дисконтированных денежных потоков состоит из следующих шагов:

- Прогнозируется сумма денежных потоков компании за определенный период, чаще всего за 5 лет.

- Определяем требуемую доходность от инвестиций или ставку дисконтирования.

- Рассчитываем терминальную стоимость (Terminal Value) — все денежные потоки, полученные компанией после периода прогнозирования.

- Дисконтируем и суммируем все полученные денежные потоки за прогнозный и постпрогнозный периоды.

- На последнем этапе определяем прогнозную целевую цену акции и рассчитываем потенциал акции.

Вам понадобится финансовая отчетность компании и Google Sheets (Excel) для удобства проведения всех расчетов.

1. Расчет денежных потоков в прогнозный период

Для расчета прогнозируемого денежного потока компании за следующие 5 лет желательно знать о том, как определить FCF из данных финансовой отчетности компании за предыдущие периоды.

Есть несколько способов расчета FCF:

- FCF = Чистое поступление денежных средств от операционной деятельности — Капитальные расходы.

- FCF = EBITDA — Налог на прибыль — Капитальные расходы — Изменения в оборотном капитале.

- FCF = Чистая прибыль + Процентные расходы + Амортизация — Капитальные расходы — Изменения в оборотном капитале.

EBITDA — прибыль до уплаты процентных расходов, налога на прибыль, износа и амортизации или просто рассчитывается как сумма операционной прибыли + амортизации.

Капитальные расходы (CAPEX) представлены в отчете о движении денежных средств в инвестиционной деятельности. Для расчета нужно вычесть из суммы, затраченной на приобретение основных средств, сумму, полученную от их продажи.

NPV, PI, DPP, IRR. Чистая приведенная стоимость и дисконтирование

Оборотный капитал = Запасы + Дебиторская задолженность — Кредиторская задолженность.

Изменения оборотного капитала — это просто разница оборотного капитала по отношению к предыдущему году.

Расчет денежных потоков в прогнозный период — одна из основных трудоемких задач в методе DCF. Данный момент возможно более подробно будет рассмотрен в другой статье.

Допустим, что в результате прогноза основных показателей компании в следующие 5 лет вышли следующие результаты в млн руб.:

1 пр. год

2 пр. год

3 пр. год

4 пр. год

5 пр. год

— Налог на прибыль

— Изменения оборотного капитала

= Денежный поток

45

45.5

46

46.5

47

2. Расчет ставки дисконтирования

Ставка дисконтирования представляет собой необходимую инвестором доходность от владения акциями этой компании.

CAPM

Она считается по модели CAPM (Capital Asset Pricing Model), которая учитывает рыночный риск владения активом. Формула для расчета выглядит следующим образом:

Rc — ставка дисконтирования;

Rб — безрисковая ставка доходности или доходность от вложения в инструменты с минимальным риском, для упрощения можно использовать доходность индекса ОФЗ сроком 5-10 лет, которую можно посмотреть на сайте Московской биржи. Например, на 19.05.2022 ставка составила 10,28%;

Rпр — премия за риск. Т.к. инвестиции в акции сопряжены с большим риском, чем вложения в облигации, то инвестор вправе ожидать большую доходность. Премия за риск при покупках на российском рынке акций представляет собой суверенный или страновой риск. Проще всего премию за риск можно рассчитать как разницу между среднерыночной доходностью рынка акций (индекс Московской биржи) и безрисковой ставки;

β — коэффициент бета, отражающий рыночный риск акции и представляет собой чувствительность изменения цены акции к изменению всего рынка (индекс Московской биржи). В статье Бета-коэффициент: для чего нужен и как его рассчитать наглядно продемонстрированы способы расчета данного значения.

WACC

Для последующего расчета терминальной стоимости или суммы денежных потоков в бесконечный постпрогнозный период понадобится средневзвешенная стоимость капитала WACC (weighted average cost of capital), которая также может быть использована как ставка дисконтирования.

D — долговые обязательства, кредиты и займы компании;

E — собственный капитал компании или капитализация;

Kd — стоимость долга. Стоимость заемных средств в процентах годовых можно найти в примечаниях отчетности по МСФО в пункте Кредиты и займы;

Ke — стоимость собственного капитала, которая рассчитывается по модели CAPM.

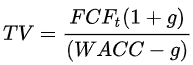

3. Расчет терминальной стоимости компании

Терминальная стоимость (Terminal Value) представляет собой стоимость денежных потоков компании в постпрогнозный период. Рассчитывается она по следующей формуле:

FCFt — денежный поток последнего прогнозного периода. В рассматриваемом примере, на пятый год;

g — ожидаемый неизменный темп роста денежного потока в постпрогнозный период. Можно считать как средний темп роста денежного потока в прогнозный период.

Например, в результате проведенных расчетов требуемая доходность WACC равна 15%. Теперь можно рассчитать терминальную стоимость компании исходя из денежных потоков за прогнозный период в 5 лет, которые были рассчитаны ранее в пункте 1.

FCFt = 47 млн руб.;

TV = 47 * (1 + 0,011) / (0,15 — 0,011) = 342 млн руб.

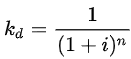

4. Дисконтирование денежных потоков и определение справедливой стоимости компании

Теперь нужно привести рассчитанные денежные потоки в прогнозном и постпрогнозном периодах к единому моменту времени, т.е. продисконтировать. Для этого потребуется умножить денежный поток на коэффициент дисконтирования.

Коэффициент дисконтирования определяется по следующей формуле:

i — ставка дисконтирования CAPM или WACC;

n — номер прогнозного года.

1 пр. год

2 пр. год

3 пр. год

4 пр. год

5 пр. год

Постпрогнозный период

Дисконтированный денежный поток

Далее суммируем полученные денежные потоки в прогнозный и постпрогнозный периоды и получаем справедливую стоимость компании.

В приведенном примере стоимость компании методом DCF составит 323,8 млн руб.

Денежный поток в прогнозный период можно считать в Excel или Google Sheets с помощью формулы для расчета чистой приведенной стоимости:

=ЧПС(ставка_дисконтирования; денежный_поток1; [денежный_поток2; . ])

Или в английском варианте NPV. Например, =NPV(0.15;45;45.5;46;46.5;47).

5. Определение целевой цены акции

На последнем этапе нужно уменьшить полученную стоимость компании 323,8 млн руб. на сумму заемных средств в виде кредитов и займов и увеличить на сумму денежных средств и их эквивалентов, имеющихся на счетах компании.

Для вычисления целевой цены акции нужно этот полученный результат разделить на общее количество акций в обращении. Чтобы найти потенциал роста/падения акции, нужно разделить целевую цену акции (Цц) на текущую рыночную (Рц), вычесть единицу и выразить результат в процентах. Формула для расчета потенциала:

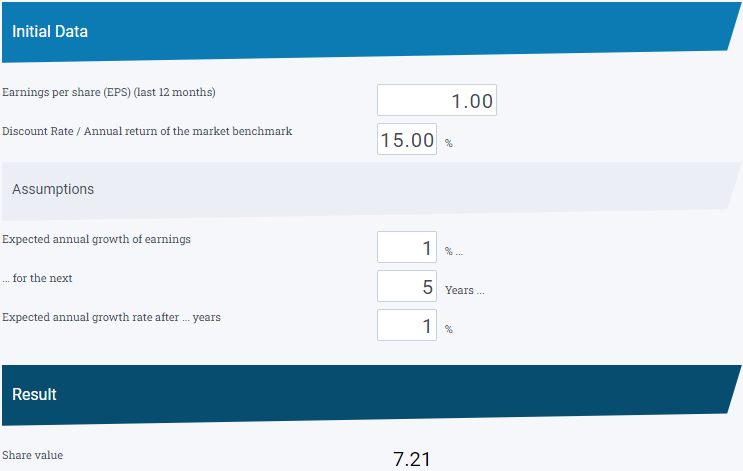

Определение справедливой цены акции методом DCF онлайн

Существуют специальные онлайн-сервисы, которые значительно упрощают процесс расчета целевой цены акции методом дисконтированных денежных потоков. Например, можно воспользоваться бесплатным онлайн-калькулятором Calkoo на странице Stock valuation (with DCF model).

Источник: https://www.calkoo.com/en/dcf-model

Нужно ввести следующие показатели:

- EPS (Earnings Per Share — чистая прибыль на одну акцию) компании за последний год;

- Требуемую доходность от инвестиций или ставку дисконтирования, рассчитанную по модели CAPM или WACC;

- Ожидаемый темп роста прибыли в прогнозный период;

- Прогнозный период;

- Ожидаемый темп роста в постпрогнозный период.

Также на сайте представлены онлайн-калькуляторы для расчета CAPM, WACC.

Итоги: преимущества и недостатки метода DCF

Методика расчета справедливой стоимости компании методом DCF предполагает наличие определенного числа предположений и прогнозов на оценочных суждениях, что увеличивает субъективность оценки, требует определенного уровня квалификации инвестора и погружения в деятельность компании.

Присутствуют сложности в прогнозировании денежных потоков компании на длительный промежуток времени, что снижает точность прогнозов. Даже если вы будете досконально детализировать все составляющие денежного потока (операционная прибыль, амортизация, капитальные затраты и пр.). Также в данном методе используется предположение, что денежные потоки компании в постпрогнозный период будут изменяться с постоянным темпом роста, что вряд ли будет соответствовать действительности.

Еще одним недостатком является высокая чувствительность оценки стоимости компании к изменениям входных параметров: ставки дисконтирования, величины денежных потоков и прогнозных показателей, применяемых при расчете FCF.

Несмотря на некоторые недостатки и определенные сложности в расчетах, метод DCF имеет и некоторые преимущества. Например, данный подход учитывает непосредственно бизнес компании по генерированию денежных потоков и, в отличие от сравнительного анализа, не требует наличия сопоставимых компаний-конкурентов.

Метод DCF рекомендуется использовать совместно с другими подходами фундаментального анализа: затратным и сравнительным.

Ростислав Киндратышин

публикуется с: 17.07.2020

Источник: conomy.ru

Оценка акций. Дисконтирование денежных потоков.

Дисконтирование денежных потоков — основа абсолютного анализа акций. Абсолютный анализ основывается на утверждении, что стоимость компании определяется денежными потоками, которые она генерирует на протяжении срока своей «жизни». Такой анализ способен устранить основной недостаток относительного анализа и дать данные об истинной стоимости актива в виде конкретных цифр.

Если сравнительный анализ может показать нам дороговизну или дешевизну компании относительно ее аналогов, то абсолютный анализ призван определить внутреннюю (истинную) стоимость акции, которую потом можно сравнить с рыночной ценой. Если внутренняя стоимость акции больше рыночной цены, акция является недооцененной. Как говорил Уоррен Баффет: «Цена — то, что ты платишь. Стоимость — то, что ты покупаешь.» Абсолютный анализ определяет именно стоимость.

Расчет внутренней стоимости происходит на основе метода дисконтирования денежных потоков. В основе этого метода лежит несколько основных идей:

- Истинная (внутренняя) стоимость компании равняется сумме будущих денежных потоков, которые генерирует компания за время своего существования.

- Принцип стоимости денег во времени: деньги сегодня ценятся дороже, чем те же деньги в будущем. Иными словами 100 рублей сегодня более ценны, чем 100 рублей через год. Например, при ставке 10% годовых, 100 рублей через год сегодня стоят 90,9 рублей (если положить на депозит по ставке 10% 90,9 рублей сегодня через год вы получите 100 рублей).

- Из-за различий стоимости денег во времени будущие денежные потоки надо дисконтировать, то есть привести к стоимости на сегодняшний день.

- Зная величину будущих денежных потоков и требуемую норму доходности, можно вычислить стоимость компании.

Вернемся к истории с яблоней. Как посчитать стоимость яблони, если она регулярно приносит доход в виде яблок? Напомню, что старик сделал оценку на основе дисконтирования денежного потока, который остается после вычета всех расходов и налогов. Он предположил, что в первые 5 лет денежный поток составит $50, в следующие 10 лет $40.

После чего яблоня перестанет плодоносить и ее можно продать на дрова за $20. Все эти денежные потоки старик дисконтировал по ставке 15%. Именно такую ставку он определил как подходящую с учетом риска.

В основе этого метода лежит формула

DPV = FV / (1 + r)

где DPV означает «дисконтированная текущая стоимость», FV — будущая стоимость, а r — ставка дисконтирования.

DPV за первый год = $50 / (1+0,15) = 43,48.

Если мы хотим дисконтировать сумму за второй год, то знаменатель надо возвести в степень 2. DPV = FV / (1 + r) ^ 2 .

DPV за второй год = $50 / (1+0,15) ^ 2= 37,81.

И так далее для каждого года. В общем виде формула для расчета текущей стоимости актива выглядит следующим образом:

DPV = (FV1) / (1 + r) + (FV2) / (1 + r) ^ 2 +… + (FVn) / (1 + r) ^ n

Попробуем сделать расчеты и посчитать стоимость яблони, дисконтировав чистые денежные потоки от продажи яблок.

Денежный поток — это чистая прибыль от продажи яблок. В первые 5 лет она составляет $50, в следующие 10 лет — $40. Так же на 15 году мы дисконтируем $20, вырученные от продажи дров. На всем протяжении используется ставка дисконтирования 15%. Коэффициент дисконтирования — это ставка дисконтирования, возведенная в степень, соответствующую году.

Дисконтированная стоимость — денежные потоки, чья стоимость приведена к текущему моменту времени. Сумма — сумма всех дисконтированных денежных потоков, которая составляет стоимость яблони.

В результате расчетов у нас получилось, что справедливая стоимость яблони составляет 269,87 долларов.

Дисконтирование стоимости на практике

Для того, что оценить компанию с помощью модели дисконтирования, требуется знать четыре параметра:

- Величина денежных потоков.

- Темп роста этих денежных потоков в будущем.

- Ставка дисконтирования.

- Стоимость компании к концу прогнозного периода (терминальная стоимость).

В примере с яблоней присутствовали все перечисленные компоненты. Величина денежного потока — 50 долларов. Темп роста в явном виде отсутствует, но он выражен сразу в виде готовых цифр денежного потока (темп роста получился отрицательный, так как ДП упал). Ставка дисконтирования — 15%. Стоимость компании к концу периода — 20 долларов.

Денежные потоки

Самое простое, что можно использовать в роли денежных потоков — это дивиденды. Но дивиденды это только часть прибыли, которую получают акционеры. Некоторые компании часто делают обратный выкуп своих акций, поэтому к дивидендам еще желательно прибавить сумму, потраченную компанией на обратный выкуп.

Другая мера денежного потока — это свободный денежный поток (FCF, Free Cash Flow). Это деньги, которые остаются у компании после выплаты налогов, процентов и капитальных затрат на ведение бизнеса. По сути это деньги, которые компания может спокойно отдать своим акционерам после того, как осуществила все необходимые выплаты и расходы.

Рассчитать FCF можно несколькими способами. Самая простая формула выглядит следующим образом:

FCF = Чистые денежные потоки, полученные от операционной деятельности — Капитальные затраты

Данные для расчетов берутся из Отчета о движении денежных средств компании. Капитальные затраты могут быть указаны в отчетности как приобретение основных средств и нематериальных активов.

Так же для расчета денежного потока можно использовать другие формулы — денежного потока фирмы FCFF, денежного потока акционеров FCFE или так называемую прибыль акционера по Баффету.

Какой вид денежного потока использовать — каждый решает сам. Для миноритарного инвестора, который по сути не имеет никакого влияния на распределение потоков, главным денежным потоком являются дивиденды.

Темп роста денежного потока

Темп роста денежного потока можно определить несколькими способами:

- Использовать исторические темпы роста за последние 5 или 10 лет. Но этот способ имеет явный недостаток — темпы роста в прошлом не означают, что в будущем темпы роста окажутся такими же. Такой способ подойдет для стабильной и устойчивой компании, которая находится в зрелом возрасте.

- Использовать прогнозы аналитиков или менеджмента компании. Теоретически они должны лучше знать бизнес компании, а значит иметь более четкие прогнозы касательно будущих потоков. Но на практике эти прогнозы могут расходиться с реальными результатами.

- Использовать формулу, основанную на рентабельности капитала ROE и доли нераспределенной прибыли (НП — доля чистой прибыли, которая не была выплачена в виде дивидендов). Темп роста = ROE* Доля НП.

Ставка дисконтирования

Это та ставка по которой вы будете дисконтировать денежные потоки. В зависимости от того, какой вид денежного потока вы дисконтируете, ставка будет отличаться. Для дисконтирования денежного потока фирмы (FCF или FCFF) принято использовать средневзвешенную стоимость привлечения собственного и заемного капитала (WACC). В упрощенном виде ее можно представить как сумму стоимости собственного и заемного капитала согласно их пропорциям в общей структуре капитала.

WACC = Стоимость СК*доля СК + Стоимость ЗК*доля ЗК

Стоимость собственного капитала рассчитывается как Стоимость СК = R(f) + β * Risk Premium

R(f) — безрисковая ставка доходности. Можно использовать доходность государственных облигаций ОФЗ.

β (beta) — коэффициент, характеризующий меру рыночного риска акций. Чем больше динамика акции отклоняется от динамики индекса в большую или меньшую стороны, тем она считается рискованнее.

Risk Premium — риск премиум — премия за риск вложения в акции. Можно использовать среднюю историческую разницу между доходностью рынка акций и доходностью безрисковых инструментов. Историческая премия за риск — 4-5%.

Стоимость заемного капитала рассчитывается как Стоимость ЗК = (R(f) + Спред дефолта) * (1-Ставка налога на прибыль)

Спред дефолта — разница в ставке доходности между безрисковой ставкой и ставкой доходности по облигациям компании. Самый простой способ расчета — это взять доходность облигаций компании и вычесть из нее доходность ОФЗ с соответствующим сроком погашения.

Ставка налога на прибыль — ставка, по которой облагается налог на прибыль компании, в России обычно это 20%.

Чтобы посчитать доли собственного и заемного капитала, необходимо сначала рассчитать величину совокупного капитала. Он рассчитывается как сумма рыночной капитализации компании и всех заемных средств из балансового отчета. Далее величина каждого типа капитала делится на величину совокупного капитала.

Если в роли денежных потоков используется денежный поток на собственный капитал (FCFE), то для ставки дисконтирования берется стоимость привлечения собственного капитала.

Еще один, но самый простой, способ определить ставку дисконтирования — использовать величину на основе своих личных желаний касательно доходности своих инвестиций — так называемая требуемая норма доходности. Если вы хотите получать от своих инвестиций доходность 15% — это ваша ставка дисконтирования.

Терминальная стоимость

Поскольку денежные потоки невозможно точно прогнозировать на бесконечно долгий отрезок времени, необходимо рассчитать стоимость компании на конец прогнозного периода — так называемая терминальная стоимость.

Обычно для этого используют формулу Гордона. Она рассчитывает стоимость компании при условии, что ее деятельность будет продолжаться неопределенно долго.

ТС = ДП на конец прогнозного периода / (Ставка дисконтирования — Темпы вечного роста)

Для расчета берется величина денежного потока на самый последний год нашего прогноза и делится на разницу между ставкой дисконтирования и темпами роста денежного потока. Так как предполагается, что денежные потоки растут одинаковым темпом неопределенного долго, то темпы роста не должны превышать долгосрочные прогнозы по темпу роста экономики. После расчета терминальной стоимости компании, ее нужно дисконтировать к текущему моменту времени.

В примере с яблоней терминальная стоимость равнялась $20 — стоимости дров. В реальности это называется ликвидационной стоимостью копании, если бы она решила прекратить свою деятельность и распродать активы. Дисконтированная стоимость дров составила $2,46.

Итого текущая стоимость компании равняется

Стоимость компании = Сумма дисконтированной стоимости денежных потоков + Дисконтированная терминальная стоимость компании

Расчеты стоимости компании на основе этой модели можно увидеть в статье Дисконтирование дивидендов и оценка акций.

Преимущества абсолютного анализа

- Оценка компании происходит на основе реальных вещей — денежных потоков. А так же может учесть их темпы роста и риски.

- Абсолютный анализ дает оценку в виде конкретных цифр, которые можно сравнить с рыночной ценой. Если рыночная цена ниже полученной оценки, значит компания торгуется ниже своей справедливой стоимости и ее приобретение выгодно.

- Данный метод основывается на том, что рынок в целом может иногда ошибаться касательно справедливой оценки акций. Это дает ему преимущество по сравнению с относительной оценкой, которая основывается на том, что рынок в целом оценивает все акции справедливо, ошибаясь лишь в отдельных случаях. Поэтому, используя абсолютный анализ, можно избежать случаев, когда компания выглядит недооцененной по сравнению с аналогами, но при этом весь этот сектор переоценен по отношению к рынку.

Недостатки модели дисконтирования денежных потоков

- Основной недостаток данной модели — она сильно зависит от того, насколько точно нам удалось спрогнозировать будущее — денежные потоки, процентные ставки и т.д. Мы не можем абсолютно точно знать величину будущих денежных потоков, это всего лишь наши прогнозы, которые основываются на допущениях. Поэтому результат оценки тоже может быть неточный.

- Абсолютный метод оценки на основе дисконтирования денежных потоков — модель с большим количеством переменных, на каждую из которых может влиять большое количество факторов. Неверные расчеты или предположения хотя бы в одной из переменных приведут к неверной оценке.

- Для получения точной оценки необходимо правильно определить величину и темпы роста ДП. Если заложенные темпы роста окажутся больше реальных, стоимость компании получиться завышенной, если ниже реальных — заниженной.

- Так же необходимо правильно определить ставку дисконтирования. Она должна быть разумной, не слишком высокой и не слишком низкой. Низкая ставка приведет к завышенной оценке, а высокая — к заниженной.

- Трудоемкость. В плане объема работы абсолютный анализ намного сложнее сравнительного, так как необходимо делать много расчетов.

Маржа безопасности

Если вы спрогнозируете все будущие денежные потоки верно, то и ваша оценка тоже получится верной. Но в реальности сделать точный прогноз практически невозможно. На денежные потоки оказывает влияние огромное количества факторов, которые невозможно заранее точно предсказать.

Поэтому оценка на практике не так проста, так как нам нужно иметь дело с будущим, которого мы не знаем. Мы можем делать только предположения. Всегда существуют риски, которые могут полностью перекроить всю картину. Поэтому очень вероятно, что, как бы вы ни старались учесть все факторы и сделать точные расчеты, скорее всего реальные цифры будут отличаться.

Чтобы снизить влияние неточностей в вашей оценке вы должны использовать два принципа: консервативный подход и маржу безопасности.

Это две очень простые вещи. Консервативный подход заключается в том, чтобы не закладывать в расчеты слишком оптимистичные прогнозы касательно денежных потоков и их темпов роста. Иначе это будет завышать результат.

Принцип маржи безопасности, придуманный Бенджамином Грэхемом, заключается в том, чтобы приобрести акцию по цене ниже ее внутренней стоимости. Так как ошибки при оценке акций неизбежны, то приобретая компанию по цене ниже ее стоимости, мы снижаем свои риски.

В притче с яблоней, внутренняя стоимость дерева, рассчитанная стариком, составила $270. Но девушка, упомянув про возможные риски, предложила цену $250. То есть применила принцип маржи безопасности, предложив цену на $20 ниже внутренней стоимости.

P.S. Так как процесс дисконтирования денежных потоков сложен и трудоемок в виду большого количества расчетов, далеко не все его используют. Поэтому в следующей статье я расскажу, как можно значительно упростить и ускорить этот процесс.

Источник: activeinvestor.ru

Оценка экономической эффективности внедрения СЗИ методом дисконтирования денежных потоков

Компании требуется оценить проект по защите одного из сегментов сети своей информационной системы при помощи системы анализа защищенности «ИСК». Известна величина риска , исчисляемая в денежном выражении (205 000 р. за год), которая учитывает потери от реализации тех или иных атак и вероятности их осуществления. Также известно, что величина риска после внедрения разработанного программного комплекса сократится на 60%. Стоимость программного комплекса составляет 100 000,00 р. Подробнее потоки денежных средств по данному проекту представлены в таблице 8.1.

| Первоначальные инвестиции | — 100 000, 00 | |||

| Выгоды (размер риска) | 205 000, 00 | 205 000, 00 | 205 000, 00 | |

| Размер остаточного риска | -82 000, 00 | -82 000, 00 | -82 000, 00 | |

| Стоимость годовой поддержки | -50 000, 00 | -50 000, 00 | -50 000, 00 | |

| Затраты на администрирование | -7500, 00 | -7500, 00 | -7500, 00 | |

| Итого: | — 100 000, 00 | 60 500, 00 | 60 500, 00 | 60 500, 00 |

Описание методики

Как правило, затраты на информационную безопасность подразделяются на следующие категории:

- Затраты на формирование и поддержание звена управления системой защиты информации (организационные затраты).

- Затраты на контроль, т.е. на определение и подтверждение достигнутого уровня защищенности ресурсов предприятия.

- Внутренние затраты на ликвидацию последствий нарушения политики информационной безопасности (НПБ) — затраты, понесенные организацией в результате того, что требуемый уровень защищенности не был достигнут.

- Внешние затраты на ликвидацию последствий нарушения политики информационной безопасности — компенсация потерь при нарушениях политики безопасности в случаях, связанных с утечкой информации, потерей имиджа компании, утратой доверия партнеров и потребителей и т. п.

- Затраты на техническое обслуживание системы защиты информации и мероприятия по предотвращению нарушений политики безопасности предприятия (затраты на предупредительные мероприятия).

При этом обычно выделяют единовременные и систематические затраты . К единовременным относятся затраты на формирование политики безопасности предприятия: организационные затраты и затраты на приобретение и установку средств защиты. Классификация затрат условна, так как сбор, классификация и анализ затрат на информационную безопасность — внутренняя деятельность предприятий, и детальная разработка перечня зависят от особенностей конкретной организации.

Очевидно, что расходы на внедрение и поддержку программы принадлежат к категории затрат на контроль . Основной объем затрат составляет оплата труда персонала службы безопасности и прочего персонала предприятия, занятого проверками и испытаниями . Эти затраты могут быть определены весьма точно. Оставшиеся затраты в основном связаны со стоимостью конкретных специальных работ и услуг внешних организаций и материально- техническим обеспечением системы безопасности. Они могут быть определены напрямую.

В то же время, использование программы позволит своевременно выявлять уязвимости СЗИ, устранение которых приведет к снижению риска нарушения ИБ и, тем самым, к снижению внутренних и внешних затрат на компенсацию нарушений политики безопасности . Внутренние затраты сокращаются по таким статьям, как:

- Восстановление баз данных и прочих информационных массивов.

- Утилизация скомпрометированных ресурсов.

- Проведение мероприятий по контролю достоверности данных, подвергшихся атаке на целостность.

- По проведению расследований нарушений политики безопасности .

Внешние затраты на компенсацию нарушений политики безопасности связаны с тем, что были скомпрометированы коммерческие данные партнеров и персональные данные пользователей услуг предприятия. Затраты , связанные с восстановлением доверия, определяются таким же образом, как и в случае внутренних потерь. Существуют и другие затраты , которые определить достаточно сложно. В их числе такие затраты , как:

- Потери от снижения приоритета в научных исследованиях и невозможности патентования и продажи лицензий на научно-технические достижения.

- Потери от компрометации производимой предприятием продукции и снижения цен на нее.

При определении затрат на обеспечение ИБ необходимо помнить, что:

- Затраты на приобретение и ввод в действие программно-технических средств могут быть получены из анализа накладных, записей в складской документации и т. п..

- Выплаты персоналу могут быть взяты из ведомостей.

- Объемы выплат заработной платы должны быть взяты с учетом реально затраченного времени на проведение работ по обеспечению информационной безопасности . Если только часть времени сотрудника затрачивается на деятельность по обеспечению информационной безопасности , то целесообразность оценки каждой из составляющих затрат его времени не должна подвергаться сомнению.

Целью любых инвестиций является увеличение притока денежных средств (в данном случае — уменьшение размера ущерба в результате реализации угроз ИБ) по сравнению с существующим. При оценке инвестиционного проекта необходимо рассмотреть все потоки денежных средств, связанные с реализацией данного проекта. Неденежные затраты (такие, например, как амортизация ) и затраты , уже понесенные до принятия решения об инвестициях, рассматриваться не должны. При этом необходимо учитывать зависимость потока денежных средств от времени.

Поэтому будущие поступления денежных средств (снижение ущерба ) должны быть дисконтированы, т.е. приведены к текущей стоимости . Для этого применяют ставку дисконтирования , величина которой отражает риски, связанные с обесцениванием денег из-за инфляции и с возможностью неудачи инвестиционного проекта , который может не принести ожидаемого эффекта. Другими словами, чем выше риски, связанные с проектом, тем больше значение ставки дисконтирования . Эта ставка также отражает общий уровень стоимости кредита для инвестиций.

К основным показателям, используемым для определения эффективности инвестиционного проекта , относятся:

- Чистый дисконтированный доход ( NPV ),

- Внутренняя норма доходности ( IRR ),

- Индекс доходности ( PI ),

- Срок окупаемости с учетом дисконтирования (Ток)

Методика использования дисконтированных показателей для определения экономической эффективности инвестиционного проекта

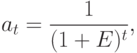

При оценке эффективности инвестиционного проекта соизмерение разновременных показателей осуществляется путем дисконтирования (приведения) их к ценности в начальном периоде. Для приведения разновременных затрат, результатов и эффекта используется норма дисконта (Е), равная приемлемой для инвестора норме дохода на каптал. Для дисконтирования разновременные затраты , результаты и эффект умножаются на коэффициент дисконтирования  , определяемый для постоянной нормы дисконта

, определяемый для постоянной нормы дисконта  как

как

где — номер шага расчета (t = 0, 1, 2…. T),

— горизонт расчета.

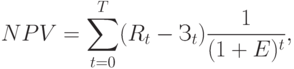

Величина NPV для постоянной нормы дисконта вычисляется по формуле:

где — результаты, достигаемые на t-ом шаге расчета,

— затраты , осуществляемые на t-ом шаге расчета,

Т — горизонт расчета.

Если NPV инвестиционного проекта (за расчетный период) положителен, проект является эффективным (при данной норме дисконта) и может рассматриваться вопрос об его принятии. Чем больше NPV , тем эффективнее проект.

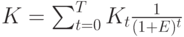

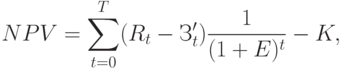

На практике часто пользуются модифицированной формулой для определения NPV . Для этого из состава исключаются капитальные вложения:

,

,

где — капитальные вложения на t-ом шаге,

К — сумма дисконтированных капиталовложений

Тогда формула NPV записывается в в PIе:

— затраты на t-ом шаге расчета при условии, что в них не входят капиталовложения.

Оценка экономического результата может быть произведена на основании экономического эффекта за расчетный период по формуле:

,

,

где — доход, получаемый от проекта в году t;

— инвестиции в год t;

— норма дисконта, характеризующая степень неравноценности разновременных затрат и результатов;

— продолжительность расчетного периода;

— номер года расчетного периода;

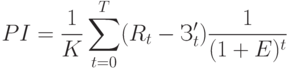

Индекс доходности представляет собой отношение суммы приведенных эффектов к величине капиталовложений.

тесно связан с NPV . Он строится из тех же элементов и его значение связано со значением NPV : если NPV положителен, то PI >1 и наоборот.

, проект эффективен,

, проект эффективен,

Если , проект не эффективен.

Внутренняя норма доходности ( IRR ) представляет собой ту норму дисконта (Евн), при которой величина приведенных эффектов равно приведенным к капиталовложениям. Иными словами является решением уравнения:

>»>