Финансовые активы — это финансовые ресурсы, представляющие собой совокупность денежных средств и ценных бумаг, находящихся в собственности предприятия.

К финансовым активам относятся:

— денежные средства, включая кассовую наличность, и средства на банковских счетах;

— ценные бумаги: акции, паи других компаний, опционы на акции и так далее;

— расчетные документы в пути и так далее.

Методы оценки финансовых активов:

1. Метод балансовой оценки осуществляется на основе данных последнего отчетного баланса и имеет ряд разновидностей:

— оценка по учетной балансовой стоимости сводится к суммированию остаточной стоимости ОС и немат. активов, стоимости незавершенных капитальных вложений и оборудования к монтажу, запасов и фин. активов за минусом обязательств;

— оценка по восстановительной стоимости производится путём корректировки учетной балансовой стоимости отдельных видов мат. активов на реальные темпы инфляции после послед индексации;

— оценка по стоимости производственных активов заключается в очистке балансовых активов от непроизводительных видов и неликвидов и корректировки активов с учетом ценностей, находящихся на за балансовых счетах.

Лекция 19. Оценка на основе активов

2. Метод оценки стоимости замещения или затратный метод, сводится к определению стоимости затрат, необходимых для воссоздания имущественного комплекса в современных условиях в разрезе отдельных его элементов с учетом реального износа каждого из них:

— оценка по фактическому комплексу активов;

— оценка стоимости замещения с учетом гудвилла.

3. Метод оценки рыночной стоимости основан на рыночных индикаторах цен покупки-продажи аналогичной совокупности активов. Оценка в этом случае может осуществляться по аналоговой рыночной стоимости.

4. Метод оценки предстоящего чистого денежного потока определяет стоимость имущественного комплекса суммой реального чистого дохода, который может быть получен инвестором в процессе эго эксплуатации. Предстоящий чистый денежный поток определяется с помощью суммы прибыли после налогообложения и нормы капитализации чистого денежного потока (нормы прибыли на капитал или ставки ссудного %).

На практике как правило используют сразу несколько методов оценки.

Оценка финансовых активов находится в основе любого инвестиционного решения, независимо от того, связано ли это решение с покупкой, продажей или хранением активов. Как правило, финансовые активы являются высоколиквидными объектами инвестирования.

Анализ информации о финансовых активах заключается в ее количественной и качественной оценке, а также в проведении горизонтального, вертикального, динамического и факторного анализов.

В качестве инструментария анализа используются относительные финансовые коэффициенты:

1. Коэффициент текущей ликвидности= ОА/КО

2. Коэффициент обеспеченности собственными оборотными средствами = СОС/ОА

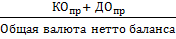

3. Коэффициент обеспеченности финансовых обязательств активами = ЗС/ОВБ

Экономика | Методы оценки цены акций | Чистые активы, мультипликаторы и дисконтирование.

4. Коэффициент обеспеченности просроченных финансовых обязательств активами =

5. Коэффициент абсолютной ликвидности =ДС/КО

9. Операционный, финансовый рычаг, совместный эффект рычагов, как

инструменты управленческого решения.

1. Операционный рычаг

Под операционным рычагом (operatingleverage — OL) понимают долю постоянных затрат в издержках, которые несет предприятие в процессе своей основной деятельности. Этот показатель характеризует зависимость предприятия от постоянных затрат в себестоимости продукции и является важной характеристикой его делового риска.

Эффект операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

Если доля постоянных затрат в себестоимости товаров и услуг значительна, предприятие имеет высокий уровень операционного рычага, а следовательно, и делового риска. Для такого предприятия даже небольшое изменение объема продаж может привести к существенному изменению прибыли.

В практических расчетах для определения силы воздействия операционного рычага применяют отношение маржинальной прибыли (результата от реализации после возмещения переменных затрат) к прибыли до вычета процентов и налогов.

2. Финансовый рычаг

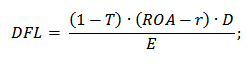

Эффект финансового рычага объясняется тем, что привлечение дополнительных денежных средств позволяет повысить эффективность производственно-хозяйственной деятельности предприятия. Ведь привлекаемый капитал может быть направлен на создание новых активов, которые увеличат как денежный поток, так и чистую прибыль предприятия. Дополнительный денежный поток приводит к увеличению стоимости предприятия для инвесторов и акционеров, что является одной из стратегических задач для собственников компании.

DFL – эффект финансового рычага;

T – процентная ставка налога на прибыль;

ROA – рентабельность активов предприятия;

r – процентная ставка по привлеченному (заемному) капиталу;

D – заемный капитал предприятия;

Е – собственный капитал предприятия.

Итак, разберем более подробно каждый из элементов эффекта финансового рычага.

3. Совместный эффект рычагов

Выше рассматривалось влияние операционного и финансового рычага по отдельности. Однако очевидно, что для эффективного управления риском и доходностью фирмы финансовому менеджеру необходимо использовать оба рычага.

Совместное влияние операционного и финансового рычагов известно как эффект общего рычага (degreeoftotalleverage — DTL) и представляет собой произведение их уровней:

Общий рычаг = ОЛ х ФЛ

Этот показатель дает представление о том, как изменение продаж повлияет на изменение чистой прибыли и дохода на акцию предприятия. Другими словами, он позволит определить, на сколько процентов изменится чистая прибыль при изменении объема продаж на 1%.

Дата добавления: 2018-06-01 ; просмотров: 2658 ; Мы поможем в написании вашей работы!

Поделиться с друзьями:

Источник: studopedia.net

29. Методы оценки финансовых активов.

В практике Финансового Менеджмента применяют несколько методов оценки стоимости активов: 1. Метод балансовой оценки осуществляется на основе данных последнего отчетного баланса и имеет ряд разновидностей: — оценка по учетной балансовой стоимости сводится к суммированию остаточной стоимости ОС и нематериальных активов, стоимости незавершенных капитальных вложений и оборудования к монтажу, запасов и финансовых активов за минусом обязательств; — оценка по восстановительной стоимости производится путём корректировки учетной балансовой стоимости отдельных видов мат. активов на реальные темпы инфляции после послед индексации; — оценка по стоимости производственных активов заключается в очистке балансовых активов от непроизводительных видов и неликвидов и корректировки активов с учетом ценностей, находящихся на забалансовых счетах. Общий недостаток в этих методах состоит, в том, что они не отражают непосредственных результатов хозяйственной деятельности, генерируемых этими активами.

2. Метод оценки стоимости замещения или затратный метод, сводится к определению стоимости затрат, необходимых для воссоздания имущественного комплекса в современных условиях в разрезе отдельных его элементов с учетом реального износа каждого из них: — оценка по фактическому комплексу активов; — оценка стоимости замещения с учетом активов, капитала фирмы, не поддающийся материальному измерению, например репутация, техническая компетенция, связи, маркетинговые приемы, влияние и др.. Недостаток метода, в том, что он оперирует стабильными среднеотраслевыми показателями прибыльности и рентабельности, что в реальных условиях в нашей стране пока недостижимо.

3. Метод оценки рыночной стоимости основан на рыночных индикаторах цен покупки-продажи аналогичной совокупности активов. Оценка в этом случае может осуществляться по аналоговой рыночной стоимости, что в настоящее время достаточно затруднительно.

4. Метод оценки предстоящего чистого денежного потока определяет стоимость имущественного комплекса суммой реального чистого дохода, который может быть получен инвестором в процессе его эксплуатации. Предстоящий чистый денежный поток определяется с помощью суммы прибыли после налогообложения и нормы капитализации чистого денежного потока (нормы прибыли на капитал или ставки ссудного %). Данный метод ограничен в применении в современной отечественной практике. На практике, как правило, используют сразу несколько методов оценки, а не один.

30. Подходы к оценке финансовых активов.

В зависимости от того, что является методологическим и информационным обеспечением процесса оценивания, существуют три основных теории оценки: фундаменталистская технократическая и теория ходьбы наугад». Фундаменталисты считают, что любая ценная бумага имеет внутренне присущую ей ценность, которая может быть количественно оценена как дисконтированная стоимость будущих поступлений, генерируемых этой бумагой, т.е. нужно двигаться от будущего к настоящему.

Все дело лишь в том, насколько точно удается предсказать поступления, а это можно сделать, анализируя общую ситуацию на рынке, инвестиционную и дивидендную политику компании, инвестиционные возможности и т.п. Технократы, напротив, предлагают двигаться от прошлого к настоящему и утверждают, что для определения текущей внутренней стоимости конкретной ценной бумаги достаточно знать лишь динамику ее цены в прошлом.

Используя статистику цен, а также данные о котировках цен и объемах торгов, они предлагают строить различные долго- средне- и краткосрочные тренды и на их основе определять, соответствует ли текущая цена актива его внутренней стоимости. Последователи теории «ходьбы наугад» считают, что текущие цены финансовых активов гибко отражают всю релевантную информацию, в том числе и относительно будущего ценных бумаг.

Они исходят из предположения, что текущая цена всегда вбирает в себя всю необходимую информацию, которую, следовательно, и не нужно искать дополнительно. Точно так же и все будущие ожидания концентрированно отражаются в текущей цене.

Поскольку новая информация с одинаковой степенью вероятности может быть как «хорошей», так и «плохой», невозможно с большей или меньшей определенностью предсказать изменение цены в будущем, т.е. внутренняя стоимость, равно как и цена конкретного финансового актива, меняется совершенно непредсказуемо и не зависит от предыдущей динамики. Таким образом, любая информация то ли статистического, то ли прогнозного характера не может привести к получению обоснованной оценки.

В российской практике, так же как и в международной, используется три подхода для оценки активов предприятия: 1. Доходный подход. Этот подход наиболее оправдан, когда оценивается инвестиционная привлекательность активов, так как он анализирует перспективы развития и потенциальную доходность актива.

Данный подход строится на использовании двух методов – метода дисконтирования денежных потоков и метода капитализации прибыли. 2. Сравнительный подход. В рамках этого подхода оцениваемые активы сравниваются по цене с аналогичными на рынке.

Благодаря этому подходу, можно провести быструю, но не совсем точную оценку активов, так как в нем не учитываются индивидуальные особенности активов. 3. Затратный подход. При этом подходе производится оценка стоимости активов через понесенные на их создание издержки. Этот подход используют обычно проводя оценку активов для процедуры ликвидации, так как он позволяет определить стоимость, остающуюся после ликвидации за вычетом расходов.

Источник: studfile.net

Методы оценки финансовых активов.

Финансовые активы — это финансовые ресурсы, контролируемые организацией в результате событий прошлых периодов, от которых организация ждет вы- годы в будущем.

Методы оценки финансовых активов.

Метод балансовой оценки осуществляется на основе данных последнего отчетного баланса и имеет ряд разновидностей:

оценка по учетной балансовой стоимости сводится к суммированию остаточной стоимости ОС и немат. активов, стоимости незавершенных капитальных вложений и оборудования к монтажу, запасов и фин.активов за минусом обязательств;

оценка по восстановительной стоимости производится путём корректировки учетной балансовой стоимости отдельных видов мат. активов на реальные темпы инфляции после послед индексации;

оценка по стоимости производственных активов заключается в очистке балансовых активов от непроизводительных видов и неликвидов и корректировки активов с учетом ценностей, находящихся на забалансовых счетах.

Общий недостаток в этих методах состоит, в том, что они не отражают непосредственных результатов хоз. Деятельности, генерируемых этими активами.

Метод оценки стоимости замещения или затратный метод, сводится к определению стоимости затрат, необходимых для воссоздания имущественного комплекса в современных условиях в разрезе отдельных его элементов с учетом реального износа каждого из них:

— оценка по фактическому комплексу активов;

— оценка стоимости замещения с учетом гудвилла.

Недостаток метода, в том, что он оперирует стабильными среднеотраслевыми показателями прибыльности и рентабельности, что в реальных условиях в нашей стране пока недостижимо

Метод оценки рыночной стоимости основан на рыночных индикаторах цен покупки-продажи аналогичной совокупности активов. Оценка в этом случае может осуществляться по аналоговой рыночной стоимости, что в настоящее время достаточно затруднительно из-за незначительного кол-ва продаж, и по котируемой стоимости акций.

Метод оценки предстоящего чистого денежного потока определяет стоимость имущественного комплекса суммой реального чистого дохода, который может быть получен инвестором в процессе эго эксплуатации. Предстоящий чистый денежный поток определяется с помощью суммы прибыли после налогообложения и нормы капитализации чистого денежного потока (нормы прибыли на капитал или ставки ссудного %). Данный метод ограничен в применении в современной отечественной практике, так как не представляется возможным говорить о стабильности денежного потока, генерируемого активами, конъюнктуры фин. рынка и макроэкономических факторов.

На практике как правило используют сразу несколько методов оценки.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru