Крыжановский, О. А. Методические подходы и способы оценки финансовых рисков на предприятии / О. А. Крыжановский, Л. К. Попова. — Текст : непосредственный // Вопросы экономики и управления. — 2016. — № 5 (7). — С. 162-165. — URL: https://moluch.ru/th/5/archive/44/1347/ (дата обращения: 02.06.2023).

В статье рассмотрен алгоритм оценки финансовых рисков, методы оценки финансовых рисков. Даётся краткая характеристика количественных и качественных методов оценки финансовых рисков, их достоинства и недостатки.

Ключевые слова: финансовый риск, метод оценки финансового риска, количественный метод, качественный метод

Эффективное управление финансовыми рисками, при котором достигается поставленная цель — минимизация влияния финансового риска на конечный результат возможно только при достаточно точной оценке риска [4].

В качестве исходной информации при оценке финансовых рисков используется бухгалтерская отчетность предприятия [1]:

– бухгалтерский баланс, фиксирующий имущественное и финансовое положение организации на отчетную дату;

9 2 Анализ и оценка финансовых рисков компании

– отчет о финансовых результатах, представляющий результаты деятельности за отчетный период.

Все подходы к оценке финансовых рисков можно разделить на три большие группы:

- Оценка вероятности возникновения. Финансовый риск определяется как вероятность возникновения неблагоприятного исхода, потери или ущерба.

- Оценка возможных убытков при том или ином сценарии развития ситуации. Финансовый риск определяется как абсолютный размер потерь от возможного неблагоприятного события.

- Комбинированный подход. Оценка финансового риска проводится путем определения как вероятности возникновения, так и размера потерь.

На практике чаще всего используют комбинированный подход, потому что он дает возможность оценить не только вероятность возникновения риска, но и возможный ущерб для финансово-хозяйственной деятельности предприятия, выраженный в денежном эквиваленте.

Рассмотрим типовой алгоритм для оценки финансовых рисков, состоящий из трех последовательных этапов [1].

Во-первых, проводится анализ всех возможных финансовых рисков и выбор наиболее значимых рисков, которые могут оказать существенное воздействие на финансово-хозяйственную деятельность организации.

Во-вторых, определяется метод расчета того или иного финансового риска, который позволяет количественно/качественно формализовать угрозу.

В-третьих, прогнозируется изменение размера потерь/вероятность при различных сценариях развития предприятия, а также разрабатываются управленческие решения для минимизации негативных последствий.

Для управления рисками необходимо их правильно оценить (измерить). Рассмотрим классификацию методов оценки финансовых рисков предприятия, выделим их сильные и слабые стороны (таблица 1).

Все методы можно разделить на две большие группы: количественные методы и качественные методы.

Методы оценки финансовых рисков организации

Как финансовые риски предпринимателя влияют на бизнес в целом

Сильные стороны

Слабые стороны

Объективность оценки финансовых рисков, создание модели изменения того или иного риска на основе статистических данных.

Сложность численной формализации качественных финансовых рисков предприятия.

Возможность оценки качественных рисков.

Субъективность финансовых оценки рисков предприятия, следствие экспертных оценок.

Качественная оценка риска осуществляется при отсутствии достаточной базы статистических данных и представляет собой экспертные оценки, позволяющие создать структуру рисков. Основная цель качественного анализа рисков заключается в выявлении источников и причин риска, а также этапов и работ, в ходе которых возникает угроза рисков.

Качественный анализ рисков состоит из следующих этапов:

1) определение потенциальных зон рисков

2) выявление рисков

3) прогнозирование возможных последствий выявленных рисков.

Результаты качественного анализа служат исходной базой для проведения количественного анализа [4]. Итак, разберем более подробно количественные методы оценки финансовых рисков предприятия.

Одним из главных составляющим финансового риска предприятия является кредитный риск. Кредитный риск связан с возможностью предприятия вовремя и в полном объеме не расплатиться по своим обязательствам/долгам. Данное свойство предприятия называют еще кредитоспособностью. Крайняя стадия потери кредитоспособности называется риск банкротства, когда предприятие полностью не может погасить свои обязательства. К методам оценки кредитного риска относят следующие эконометрические модели диагностики риска [6]:

- Оценка кредитных рисков по модели Э. Альтмана.

Модель Альтмана позволяет оценить риск возникновения банкротства предприятия/компании или снижение ее кредитоспособности на основе дискриминантной модели, представленной ниже:

![]()

![]()

(1)

где: Z — итоговый показатель оценки кредитного риска предприятия/компании;

К1 — собственные оборотные средства/сумма активов;

К2 — чистая прибыль/сумма активов;

К3 — прибыль до налогообложения и выплаты процентов/сумма активов;

К4 — рыночная стоимость акций/заемный капитал;

К5 — выручка/сумма активов.

Для оценки кредитного риска у предприятия необходимо сравнить полученный показатель с уровнями риска, представленными в таблице 2.

Критерии оценки кредитного риска по методу Альтмана

Критерий Альтмана

Кредитный риск (вероятность банкротства)

Источник: moluch.ru

Оценка финансовых рисков

В статье рассмотрены методы оценки финансовых рисков. Приведена сравнительная характеристика количественных и качественных методов оценки.

Ключевые слова

КОЛИЧЕСТВЕННЫЙ МЕТОД, МЕТОДЫ ОЦЕНКИ, ФИНАНСОВЫЕ РИСКИ, КАЧЕСТВЕННЫЙ МЕТОД

Текст научной работы

Экономические субъекты, вне зависимости от своей сферы деятельности, сталкиваются с финансовыми рисками. Согласно В.М. Баутину, финансовые риски — это вероятность возникновения неблагоприятных финансовых последствий в виде потери дохода и капитала в ситуации неопределенности условий осуществления финансовой деятельности [1].

В настоящее время анализ рисков и управление ими является важной частью стратегического управления финансово-хозяйственной деятельностью предприятия. Успешное управление рисками невозможно без их объективной оценки, компания должна располагать информацией о том — какие риски и в каком объеме она готова взять на себя. В условиях рыночных отношений проблема оценки рисков финансово-хозяйственной деятельности предприятий становится все более актуальной.

Выделяют два метода оценки финансового риска — качественный и количественный. Качественный подразумевает экспертный анализ, а количественный проведение математических расчетов на основе накопленной статистической информации.

Существует достаточно много методов качественного анализа, но наиболее часто встречающимися являются метод использования аналогий и метод экспертных оценок. Метод использования аналогов заключается в поиске сходства явлений, предметов, систем, выявлении зависимостей в законченных проектах с целью учета потенциального риска при реализации новых.

Большое значение имеют знания и опыт аналитика. Метод экспертных оценок реализуется путем обработки мнений опытных предпринимателей и специалистов, выступающих в качестве экспертов. Каждому отдельно работающему эксперту предоставляется перечень возможных рисков и предлагается оценить вероятность их наступления, после чего оценки экспертов анализируются. Достоинствами качественных методов являются оперативность получения информации и относительно небольшие затраты на проведение анализа, а недостатком — субъективность оценок.

Количественный анализ — это численное определение влияния отдельных рисков проекта.

Как верно отметили в своей работе О.А. Крыжановский и Л.К. Попова, одним из главных составляющим финансового риска предприятия является кредитный риск, связанный с возможностью предприятия не рассчитаться вовремя и в полном объеме по своим обязательствам [2]. В качестве примера количественного метода оценки здесь могут выступать модели Э. Альтмана и Р. Таффлера, а также методы оценки рейтинговых агентств Moody’s, Standard K1 — собственные оборотные средства/сумма активов; K2 — чистая прибыль/сумма активов; K3 — прибыль до налогообложения и выплаты процентов/сумма активов; K4 — рыночная стоимость акций/заемный капитал; K5 — выручка/сумма активов.

Для оценки кредитного риска у предприятия необходимо сравнить полученный показатель с уровнями риска (см. таб. 1)

Критерий Альтмана

Кредитный риск (вероятность банкротства)

Очень высокий риск

Низкий уровень риска

Данная модель может быть применена только для предприятий, которые имеют обыкновенные акции на фондовом рынке, что позволяет адекватно рассчитать показатель К4. Снижение кредитоспособности увеличивает суммарный финансовый риск компании.

Следует отметить, что использование тех или иных методов оценки финансовых рисков характерно разным государствам. Например, во Франции особенной популярностью пользуется модель Ж. Конана и М. Голдера, выведенная данными французскими специалистами в результате исследований финансового состояния 190 малых и средних предприятий промышленности за период с 1970-1975 гг. [3] Модель выглядит следующим образом:

Z = 0,24 cdot R_1 + 0,22 cdot R_2 + 0,16 cdot R_3-0,87 cdot R_4-0,10 cdot R_5

(где R1 — валовая прибыль/заемный капитал; R2 – постоянный капитал/объем активов; R3 — (дебиторская задолженность + денежные средства)/объем активов; R4 – финансовые затраты/выручка от реализации; R5 – оплата труда/добавленная стоимость) Найденное значение необходимо сопоставить с уровнем риска (см. рис. 1)

Из числа отечественных моделей оценки риска можно выделить модель Беликова-Давыдовой.

Первым российским опытом применения подхода Альтмана является модель Беликова-Давыдовой, разработанная в Иркутской государственной экономической академии. Формула:

Z = 8,38 cdot K_1+K_2+0,054cdot K_3+0,63cdot K_4

(где К1 — оборотный капитал/активы; K2 — чистая прибыль/собственный капитал; K3 — выручка/активы; K4 — чистая прибыль/себестоимость) Полученный критерий соотносим с уровнем риска (см. таб. 2)

Критерий Беликова-Давыдовой

Риск банкротства

Каждая из рассмотренных моделей имеет как свои преимущества, так и недостатки (см. таб. 3)

Модель

Достоинства

Недостатки

Динамическое прогнозирование изменений финансовой устойчивости

Применима только в отношении акционерных обществ. Оценка будет иметь большую погрешность

Модель Конана и Голдера

Оценка производится в зависимости от вероятности задержки компанией платежей по обязательствам, что отвечает интересам кредиторов и соответствует целям внешнего экспресс-анализа

Отношение расходов на персонал к добавленной стоимости невозможно точно определить по данным финансовой отчетности, что влечет за собой искажение конечного результата прогноза

Механизм разработки и все основные этапы расчетов подробно описаны, что облегчает практическое применение методики.

Методика применима в большей степени для прогнозирования кризисной ситуации, а не до наступления таковой

Количественные модели оценки рисков, основанные на математических расчетах представляют собой сложный метод оценки и считаются более достоверными, чем качественные. Однако, как заметила в своей статье К.Д. Елесина, существует один существенный недостаток количественных моделей.

В рамках количественного анализа итоговый вывод о перспективе развития, о будущих потенциальных проблемах и угрозах компании делается на основании расчетов и вычислений, произведенных по ретроспективной информации [4]. Есть риск возникновения ситуаций (ранее не возникавших в компании), которые могут отрицательно повлиять на деятельность фирмы. Их статистический учет не производится, вследствие чего они не учитываются в количественных моделях. В то же время, предприниматели все больше удостоверяются в ценности накопленного опыта и навыков при определении вероятностей дальнейшей деятельности предприятия, что присуще качественным методам оценки финансовых рисков.

Таким образом, можно прийти к заключению, что эффективное управление рисками может обеспечить только совместное использование количественных и качественных методов оценки финансовых рисков. В условиях глобализации мировой экономики комплексное управление рисками наряду с компетентностью персонала и качеством информационных систем становится решающим фактором повышения и поддержания конкурентоспособности предприятия.

Но, не смотря на довольно широкий перечень возможных способов оценки, всегда существуют проблемы с возникновением непредвиденных финансовых рисков. В преобладающем количестве случаев такие проблемы являются следствием политики проводимой государством. В качестве примера можно привести действия России в ходе украинского кризиса, которые были негативно приняты рядом стран, что повлекло за собой наложение санкций в отношении Российской Федерации. Подобные действия спровоцировали различные изменения в экономической жизни страны. Резкое падение курса рубля по отношению к иностранным валютам, сокращение экспорта и импорта, уменьшение потребительского спроса и прочие последствия политической деятельности государства, разумеется, отразились на финансовой деятельности отдельных отечественных предприятий.

Поэтому при оценке финансовых рисков стоит принимать во внимание не только информацию, которую предоставляет предприятие, в частности, бухгалтерская отчетность предприятия, договоры и контракты, финансово-производственные планы предприятия и пр., что обычно подвергается тщательному анализу, но и внешние факторы, которые могут спровоцировать появление новых рисков. В особенности, следует уделить внимание политической деятельности страны и результатам развития научно-технического прогресса.

Оценка рыночной стоимости однокомнатной квартиры в Калининском районе города Уфы Республики Башкортостан

- Лежнин А.И.

Учетная политика как фактор оптимизации налогового планирования

- Абанеева К.А.

- Кулиш Н.В.

Бухгалтерский учет в современных условиях

- Абанеева К.А.

- Кулиш Н.В.

Источник: novainfo.ru

Методы анализа финансовых рисков

Финансовый риск— это риск, возникающий в процессе осуществления финансовых операций. Оценка финансовых рисков проводится с целью определения вероятности и размера потерь, характеризующих величину (или степень) риска. Эта оценка может осуществляться различными методами, объединенными в три основные группы:

- качественный анализ;

- количественный анализ;

- комплексный анализ.

Качественный анализ имеет своей главной задачей определить возможные виды риска, факторы, влияющие на уровень риска, а также и потенциальные области риска. Все факторы, влияющие на степень риска, можно подразделить на внешние и внутренние. К внешним факторам относятся политическая и экономическая ситуация в стране и за ее пределами, законодательно-правовая основа предпринимательской деятельности, налоговая система, конкуренция, стихийные бедствия и др. К внутренним факторам можно отнести экономическую стратегию фирмы, степень использования ресурсов в производственно-хозяйственной деятельности, квалификацию работников, качество менеджмента и др. В условиях рыночной экономики можно выделить пять основных областей риска в деятельности любой фирмы:

- безрисковая область (фирма ничем не рискует и получает, как минимум, расчетную прибыль);

- область минимального риска (фирма рискует частью или всей величиной прибыли);

- область повышенного риска (фирма рискует тем, что в худшем случае произведет покрытие всех затрат, а в лучшем — получит прибыль намного меньше расчетной);

- область критического риска (фирма рискует не только потерять прибыль, но и недополучить предполагаемую выручку. Масштабы деятельности фирмы сокращаются, она теряет оборотные средства, влезает в долги);

- область катастрофического риска (деятельность фирмы приводит к банкротству).

Качественный анализ может производиться различными методами:Метод использования аналогов заключается в поиске и использовании сходства, подобия между явлениями, предметами, системами. Он часто применяется в том случае, если использовать другие методы оценки риска не представляется возможным. Однако применение этого метода характеризуется субъективизмом, так как большое значение имеют знания и опыт аналитика. Метод экспертных оценок реализуется путем обработки мнений опытных предпринимателей и специалистов, выступающих в качестве экспертов. Каждому отдельно работающему эксперту предоставляется перечень возможных рисков и предлагается оценить вероятность их наступления. Затем оценки экспертов подвергаются анализу на их противоречивость: максимально допустимая разница между оценками двух экспертов по любому виду риска не должна превышать 50, что позволяет устранить кардинальные различия в оценках экспертами вероятности наступления отдельного вида риска. В результате получают экспертные оценки вероятностей допустимого критического риска или оценки наиболее вероятных потерь. При этом методе большое значение имеет правильный подбор экспертов. Количественный анализ представляет собой определение размеров отдельных рисков, производимое математическими и статистическими методами. Могут использоваться следующие методы количественного анализа:

- статистический;

- оценки вероятности ожидаемого ущерба;

- минимизации потерь;

- математический;

- использования дерева решений;

- оценки риска на основе анализа финансовых показателей деятельности предприятия.

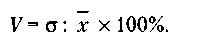

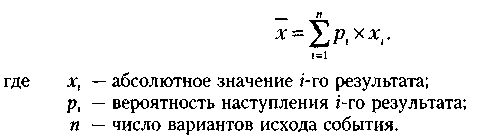

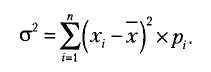

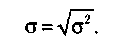

Суть статистического метода заключается в том, что изучается статистика потерь и прибылей, имевших место на данном предприятии за определенный промежуток времени, устанавливается величина и частота получения определенного результата; на основе этого составляется прогноз на будущее. С этой целью рассчитывают коэффициент вариации, который характеризует изменение количественной оценки признака при переходе от одного варианта к другому. Коэффициент вариации- представляет собой отношение среднего квадратического отклонения к средневзвешенному значению события и определяется в процентах:  Где:

Где:

Метод оценки вероятности ожидаемого ущерба основан на том, что степень риска (R) определяется как произведение ожидаемого ущерба на вероятность того, что этот ущерб произойдет. Наилучшим является решение с минимальным размером рассчитанного показателя. Математически суть этого метода можно выразить в виде формулы

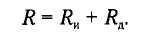

Метод оценки вероятности ожидаемого ущерба основан на том, что степень риска (R) определяется как произведение ожидаемого ущерба на вероятность того, что этот ущерб произойдет. Наилучшим является решение с минимальным размером рассчитанного показателя. Математически суть этого метода можно выразить в виде формулы  Метод минимизации потерь основан на расчете возможных потерь при выборе определенного варианта решения задачи. С этой целью выделяют два вида потерь: 1) потери, вызванные неточностью изучаемой модели (объекта),или так называемый риск изучения (Rи) (нельзя эффективно управлять объектом, о котором у менеджера существуют неясные представления); 2) потери, вызванные неточностью и неэффективностью управления, или «риск действия» (Rд) (он связан с возможностью принятия неверных решений и возникновением потерь в процессе исполнения этих решений). Средние потери в настоящем и будущем дает сумма этих потерь:

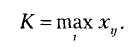

Метод минимизации потерь основан на расчете возможных потерь при выборе определенного варианта решения задачи. С этой целью выделяют два вида потерь: 1) потери, вызванные неточностью изучаемой модели (объекта),или так называемый риск изучения (Rи) (нельзя эффективно управлять объектом, о котором у менеджера существуют неясные представления); 2) потери, вызванные неточностью и неэффективностью управления, или «риск действия» (Rд) (он связан с возможностью принятия неверных решений и возникновением потерь в процессе исполнения этих решений). Средние потери в настоящем и будущем дает сумма этих потерь:  Важное значение для оценки предпринимательских рисков имеет математический метод. Суть математического метода заключается в использовании для оценки риска критерия математического ожидания, критерия Лапласа и критерия Гурвица. Основным из них является критерий математического ожидания. Критерий математического ожидания определяется по формуле:

Важное значение для оценки предпринимательских рисков имеет математический метод. Суть математического метода заключается в использовании для оценки риска критерия математического ожидания, критерия Лапласа и критерия Гурвица. Основным из них является критерий математического ожидания. Критерий математического ожидания определяется по формуле:

Критерий Лапласа:

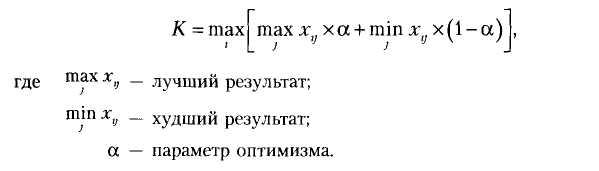

Критерий Лапласа: Критерий Гурвица рассчитывается по формуле:

Критерий Гурвица рассчитывается по формуле: Решение принимается по максимальному значению критерия Гурвица. Еще одним важнымметодом исследования риска является моделирование задачи выбора с помощью дерева решений. Данный метод основан на графическом построении вариантов решений. Его используют тогда, когда решение принимается поэтапно или когда с переходом от одного варианта решения к другому меняются вероятности.

Решение принимается по максимальному значению критерия Гурвица. Еще одним важнымметодом исследования риска является моделирование задачи выбора с помощью дерева решений. Данный метод основан на графическом построении вариантов решений. Его используют тогда, когда решение принимается поэтапно или когда с переходом от одного варианта решения к другому меняются вероятности.

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net