Прогнозирование показателей экономической деятельности — неотъемлемая составляющая экономического процесса. Существует множество методов прогнозирования, таких как экспертные оценки, экстраполирование, модели временных рядов, экономические системы и т. д. В этой связи возникает вопрос об оценке качества прогнозов, в том числе полученных различными способами. Также актуальным является вопрос: каким образом оценить качество прогноза до его разработки, не имея сравнительных результатов? В статье поговорим о традиционных методах оценки качества прогнозирования и важности правильного выбора.

Традиционные методы оценки качества прогнозирования

Вначале расскажем про традиционные методы оценки качества прогнозирования, которыми пользуются многие менеджеры и аналитики.

Самая популярная и общедоступная «троица» показателей представлена ниже:

- средняя абсолютная процентная ошибка (MAPE):

- средняя абсолютная ошибка (MAE):

- средняя квадратичная ошибка (RMSE):

Курс обучения «Управлению стоимостью компании» — 3 подхода к оценке бизнеса

Как правило, все останавливаются на MAPE (это средняя абсолютная процентная ошибка), потому что эта формула наиболее наглядна и понятна. В связи с простотой в понимании и удобством ее любит менеджмент, но в ней есть и нюансы, когда, например, фактические продажи меньше планируемых. Теоретически любого менеджера можно загнать в тупик, задав вопрос — какая, например, будет ошибка, если продать ноль единиц товара вместо планируемых десяти единиц?

Ошибки прогнозирования в разных условиях

Разные ошибки прогнозирования для бизнеса не являются равнозначными

Перепрогноз может приводить к:

- замораживанию средств и потере альтернативного дохода;

- излишку запасов и, как следствие, списанию и распродажам;

- низкой оборачиваемости и кассовому разрыву.

Недопрогноз ведет к:

- упущенным продажам и марже;

- низкому уровню сервиса и, соответственно, штрафам и вероятности потерять клиентов;

- непониманию реального спроса.

Разный знак ошибки — совершенно разное влияние на бизнес. Как эти знаки отражаются в ошибках? Если смотреть на среднюю абсолютную процентную ошибку (MAPE), то в перепрогнозировании ошибка скачет от 0% до бесконечности, а при недопрогнозе — от 0% до 100%. То есть мы получаем некое ассиметричное представление о том, что происходит с нашим бизнесом. При этом влияние на среднюю ошибку является равнозначным, то есть мы никак не учитываем ухудшение самого факта перепрогноза или недопрогноза.

Коварный ноль

Ноль может быть как в прогнозе, так и в продаже. Что с ним делать?

4 способа оценить стоимость бизнеса за несколько минут

В средней абсолютной процентной ошибке (MAPE) деление на ноль не удается. Мы вынуждены выбрасывать эту ошибку или ставить 100% ошибку, что обычно и делается.

Что касается прогноза в ноль — ошибка также всегда равна там единице. Можно ли составить полное представление о бизнесе по этой ошибке? Скорее всего, нет.

То же самое со средней ошибкой — она не отражает знак ошибки, никак не реагирует на нулевые крайние случаи.

Традиционные методы оценки не всегда эффективны

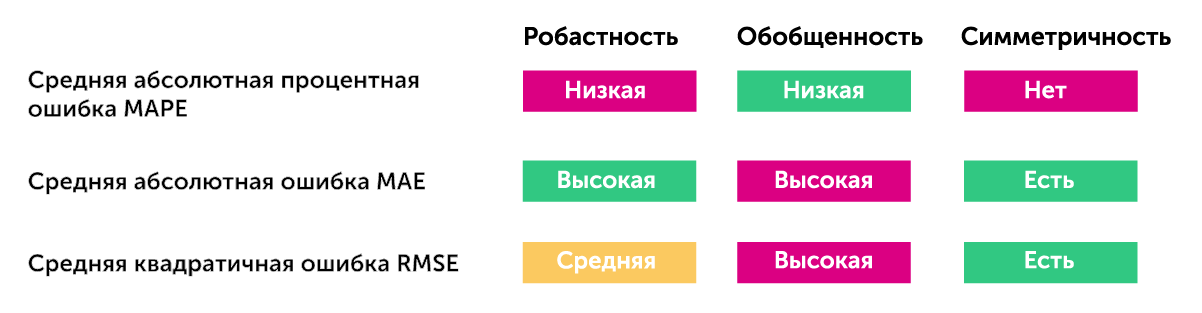

Рассмотрим причины, по которым традиционные методы оценки качества прогнозирования не всегда являются эффективными. Вышеуказанные методы обладают следующими качествами:

- робастностью — насколько ошибка устойчива при небольшом изменении — насколько она подскакивает/падает и насколько, в целом, отражает состояние бизнеса;

- обобщенностью — насколько сильно происходит усреднение ошибки — сможем ли мы составить по средней абсолютной ошибке представление о том, что происходит попозиционно (скорее всего, нет);

- симметричностью — насколько наша ошибка для разных знаков является значимой.

Как мы видим, все три вида ошибок имеют свои плюсы и минусы, но каждый раз вы склонны идти на некий компромисс, выбирая какое-то оптимальное решение.

Альтернативные методы оценки

На самом деле, этими тремя способами оценки не ограничиваются — есть и другие варианты. Мы выбрали два наиболее популярных:

- симметричная оценка качества (SMAPE):

Она, в какой-то мере, нивелирует асимметрию, которая есть в MAPE. Но есть и существенный минус — она содержит знаменательный прогноз, поэтому, угадывая нулевые продажи при прогнозировании, можно манипулировать качеством прогноза. И, в целом, SMAPE ведет к некоторому завышению прогноза, который можно смоделировать и понять;

- взвешенная абсолютная процентная ошибка прогнозирования (WAPE):

Это другая альтернатива, которая, как нам кажется, является оптимальной для оценок и неким идеальным компромиссом между сложностью интерпретации и результатом. Ее плюс заключается в том, что вы получаете больше вес по позициям — чем больше позиция продается, тем ее значимость является выше.

Стоит отметить, что не всегда бо’льшие продажи — это лучше для бизнеса, так как существует ряд позиций, которые обладают низкой маржинальностью, и, возможно, стоит взвешивать не только по количеству продаж, но и по другим показателям.

Кроме рассмотренных, есть довольно большое количество более сложных формул. Мы все время экспериментируем, находим новые варианты, но их объединяет следующее — они очень сложны для интерпретации, то есть невозможно, посчитав формулу, вывести одно сводное число, которое даст определенность и возможность принять решение. И в этом состоит основной вызов в#nbsp;прогнозировании и оценке его качества.

Почему для нас эта тема актуальна?

Команда Reshape Analytics обладает широким спектром компетенций:

- Мы проводим стратегический data-driven аудит эффективности текущей системы управления цепочкой поставок и выработка рекомендаций по ее улучшению.

- Производим анализ качества управления запасами и прогнозирование целевой эффективности внедрения аналитических решений.

- Помогаем разработать и согласовать техническое задание на внедрение систем прогнозирования и планирования.

- Разрабатываем технологические решения для упрощения интеграции с системами прогнозирования и планирования.

- Внедряем системы прогнозирования и планирования цепей поставок.

8. Прогнозирование результатов деятельности предприятия.

Стоимость бизнеса как элемент финансового прогнозирования.

Финансовое прогнозирование- это прогнозирование, опирающееся на научно обоснованные расчеты, предположения о развитии финансов, их объемах и направлениях.

Целифинансового прогнозирования следующие:

— увязка материально-вещественных и финансово-стоимостных пропорций в экономике в перспективе;

— оценка предполагаемого объема финансовых ресурсов;

— определение вариантов финансового обеспечения;

Стоимость компании – это объективный показатель результатов её деятельности. Определение стоимости бизнеса крайне важно для оценки эффективности принятия управленческих решений, направленных на увеличение стоимости компании. В связи с тем, что балансовая стоимость активов обычно сильно отличается от их рыночной стоимости, однозначно прослеживается необходимость оценки при привлечении инвестиций и кредитных ресурсов.

Целями оценки предприятия (бизнеса) могут быть:

— Повышение эффективности управления предприятием;

— Реструктуризация предприятия (ликвидация, слияние, поглощение, выделение);

— Определение стоимости ценных бумаг предприятия, паев, долей его капитала;

— Определение кредитоспособности предприятия и величины стоимости залога при кредитовании и т.д.

Подходы к оценке перспективной стоимости бизнеса (NA + Goodwill; FCF / WACC).

1. FСF- подход к оценке бизнеса, в котором стоимость бизнеса равна приведенной стоимости его свободного денежного потока. Она включает в себя проектирование свободных денежных потоков в будущем, а затем дисконтирования их на соответствующую стоимость капитала.

Есть два подхода к оценке, используя свободный денежный поток. Первый предполагает дисконтирование прогнозируемого свободного денежного потока для фирмы (FCFF) по средневзвешенной стоимости капитала (WACC), чтобы найти общую стоимость бизнеса.

— Расчет стоимости компании методом FCF имеет тенденцию быть более точным, поэтому он используется на практике гораздо чаще.

— Метод FCF может быть очень чувствительным к предполагаемым долгосрочным темпам роста.

2. Под ценой фирмы понимается стоимость её деловой репутации (гудвилла). Гудвилл определяют как величину, на которую стоимость бизнеса превосходит рыночную стоимость его материальных активов и нематериальных активов, которая отражена в бухгалтерской отчетности.

Гудвилл возникает, когда предприятие получает стабильные, высокие прибыли, его доходы на активы выше среднего, в результате чего стоимость бизнеса превосходит стоимость его чистых активов. Гудвилл как экономическая величина принимается на баланс только в момент смены владельца предприятия (купли-продажи предприятия).

3. NA– чистые активы. разность активов компании, находящихся у нее на балансе и всех долговых обязательств. Любые обязательства – это обременение, их необходимо погасить в течение года.

Особенности прогнозирования компонентов стоимости бизнеса.

Подходы к прогнозированию стоимости бизнеса и его компонентов:

1. Доходный подход:

метода капитализации. Метод применяется к тем предприятиям, которые успели накопить активы в результате капитализации их в предыдущие периоды; иными словами, этот метод наиболее адекватен оценке «зрелых» по своему возрасту предприятий.

метода дисконтированных денежных потоков. Метод ориентирован на оценку предприятия, как действующего, которое и дальше предполагает функционировать.

2. Затратный подход:

метод чистых активов. Метод применим для случая, когда инвестор намеревается закрыть предприятие либо существенно сократить объем его выпуска.

метод ликвидационной стоимости.

При сравнительном подходе используются:

метод рынка капитала. Метод ориентирован на оценку предприятия, как действующего, которое и дальше предполагает функционировать.

метод сделок. Метод применим для случая, когда инвестор намеревается закрыть предприятие либо существенно сократить объем его выпуска.

метод отраслевых коэффициентов. Метод ориентирован на оценку предприятия, как действующего, которое и дальше предполагает функционировать.

Здесь выделяют прогнозирование ставки дисконтирования, дисконтирование денежных потоков, мультипликаторов оценки бизнеса.

Моделирование стоимости бизнеса через изменения финансового рычага, порядок определения прогнозного оптимума в структуре капитала с позиции стоимости бизнеса.

Финансовый рычаг характеризует использование предприятием заемных средств, которое влияет на изменение коэффициента рентабельности собственного капитала.

Дифференциал финансового рычага — главное условие, формирующее положительный эффект финансового результата. Этот эффект проявляется только в том случае, если уровень операционной прибыли, генерируемой активами предприятия, превышает средний размер процента за используемый кредит, т.е. дифференциал финансового рычага — положительная величина. Чем больше положительное значение дифференциала финансового рычага, тем выше при прочих равных условиях будет его эффект.

В связи с высокой динамичностью этого показателя он требует постоянного мониторинга в процессе управления эффектом финансового рычага. При неизменном дифференциале коэффициент финансового рычага — главный генератор как возрастания суммы и уровня прибыли на собственный капитал, так и финансового риска потери этой прибыли.

Зная воздействие финансового рычага на уровень прибыльности собственного капитала и уровень финансового риска, можно целенаправленно управлять как стоимостью, так и структурой капитала предприятия.

Определение оптимальной структуры капитала является предметом рассмотрения ряда теорий. В их основе заложена предпосылка, что цена капитала предприятия определяется текущей рыночной стоимостью источников финансирования с учетом будущих денежных поступлений в адрес акционеров и кредиторов и размером привлекаемых средств. Структура капитала предприятия, включающая собственный и заемный капитал, считается оптимальной, если обеспечивается максимум рыночной оценки всего капитала.

Прогнозирование последствий изменения производственной программы предприятия, изменений структуры капитала с позиции финансового результата.

Прогнозирование происходит с помощью оценки чувствительности (анализа чувствительности). Алгоритм оценки:

1. Строим потоки по трем видам деятельности (здесь необходимо увязать все факторы и построить потоки);

2. Дисконтируем полученные потоки и рассчитываем показатели эффективности предприятия;

3. Начинаем менять изначальные факторы (например, цену или объем производства товаров), таким образом, рассматриваем сценарии, как меняются показатели эффективности;

4. Фиксируем полученные величины по сценариям и сравнивание их с первоначальными, таким образом, смотрим, как реагируют показатели на любые изменения – оценка чувствительности.

Финансовый результат- это прирост (или уменьшение) стоимости собственного капитала предприятия, который образуется в процессе его предпринимательской деятельности за отчетный период. Если ФР – плюс, то СК увеличивается. На структуру капитала оказывают влияние и другие факторы: если минус, то необходимы деньги, которые можно взять в банке (кредит), следовательно, недополучение может привести к снижению СК, а также и самого заемного капитала.

Источник: studfile.net

Применение математических методов в прогнозировании доходов в оценке бизнеса

Одной из актуальных проблем применения доходного подхода в оценке бизнеса является прогнозирование показателей доходности. Прогноз доходов требует анализа динамики рынка, влияния конкуренции и инфляции, факторов ценообразования, ожидаемого роста объемов производства и реализации, производственных мощностей, отраслевых факторов.

Прежде всего в прогнозировании доходов необходимо определиться с длительностью периода прогнозирования. В случае оценки стабильно функционирующего предприятия естественным будет предположение о продолжении его стабильного функционирования, и, соответственно, выбор метода капитализации дохода. Применение метода капитализации чистой прибыли основано на прогнозировании прибыли на один год после даты оценки. Если доходы нестабильны и выбран метод дисконтирования денежных потоков, продолжительность прогнозного периода составляет несколько лет. Применение метода дисконтированных денежных потоков требует более длительных прогнозных периодов, т.е. построения и обработки временных рядов [1].

Если оценщик имеет полную и достоверную информацию (известен состав основных фондов, уровень амортизационных отчислений, а также планы руководства по приобретению дополнительного имущества, разработанные бизнес-планы), то прогнозировать доходы на ближайшее будущее несложно. Недостаток предоставляемой информации приводит при составлении прогнозов к ориентации на среднеотраслевую или общеэкономическую динамику развития, требует применения математических методов прогнозирования и составления не одного, а нескольких вариантов прогноза.

Обычно разрабатывают три сценария развития событий:

- оптимистический прогноз — вариант развития событий, который возможен при улучшении условий функционирования предприятия;

- наиболее вероятный — прогноз, ориентированный на более вероятную ситуацию;

- пессимистический прогноз — вариант, соответствующий неблагоприятному развитию событий [2].

Впоследствии каждому из вариантов присваивается вес, соответствующий вероятности получения спрогнозированных доходов.

При составлении прогнозов оценщик должен учитывать этап жизненного цикла, на котором находится предприятие. В жизненном цикле предприятия выделяют несколько этапов: зарождение предприятия; динамическое развитие; зрелость; стагнация; упадок. Этапы могут иметь различную продолжительность, которая зависит от состояния экономики, типа отрасли, решений управляющих и других факторов.

Различают два основных метода прогнозирования дохода:

- поэлементный (косвенный) метод, когда прогнозируется каждая составляющая денежного потока с учетом планов руководства, инвестиционных проектов, выявленных тенденций, для отдельных элементов возможна экстраполяция и т.п.;

- целостный (прямой) метод, когда рассчитываются величины денежного потока за предшествующие три-пять лет с их дальнейшей экстраполяцией или по согласованию с администрацией предприятия прогнозируется темп роста денежного потока в целом. Обычно применяется следующая вариация целостного метода: оценщик выстраивает тренд на весь период прогнозирования, затем в случае необходимости вносит поправки (на приобретение оборудования и соответствующее изменение амортизационных отчислений, на получение дохода от запланированной реализации неиспользуемых материальных активов, этап жизненного цикла предприятия и др.) [2].

В процессе прогнозирования возникает ряд методологических проблем, правильное решение которых обеспечит более достоверную оценку бизнеса. В частности: обоснованный выбор горизонта прогнозирования; установление сезонных и циклических колебаний для показателей предприятия; правильный выбор метода прогнозирования.

В сегодняшних условиях многие предприятия имеют финансовую отчетность, отличающуюся от реальных данных, которые не раскрывают, ссылаясь на коммерческую тайну. В таких условиях оценщику остается только применять более упрощенные методы прогнозирования: метод среднеарифметической, метод средневзвешенной, экстраполяция.

В методе капитализации дохода для определения размера прогнозируемого нормализованного дохода наряду с методом экстраполяции могут проводиться расчеты простой средней или средневзвешенной.

В методе простой средней определяется среднеарифметическое показателя дохода за ретроспективный период. Метод используется при оценке стабильно функционирующего бизнеса.

Метод средневзвешенной основан на предположении, что чем ближе ретроспективный период к дате оценки, тем большее значение следует придавать доходам этого периода при прогнозировании.

Метод экстраполяции основан на предположении о продлении сложившихся тенденций, заключается в построении тренда при наличии ретроспективных данных за пять-семь лет. Обычно данные за длительный период в значительной мере искажены инфляцией, изменениями социальных и экономических условий (активность рынков, спрос, плотность и уровень жизни населения и др.). Поэтому при прогнозировании приходится ограничиваться данными трех последних лет, которых мало для достоверного прогноза, поэтому оценщики нередко корректируют получаемые значения.

Преимуществом метода экстраполяции является ее использование в методе капитализации дохода и в методе дисконтирования денежных потоков благодаря тому, что прогноз допускается на один-три года. Однако, экстраполяция на более длительные периоды может давать значительную ошибку.

Методы прогнозирования на основе построения временных рядов применяются в тех случаях, если характер влияния различных внешних и внутренних факторов на показатели предприятия со временем не меняется.

Совокупность данных, в которых время является независимой переменной, называется временным рядом. Общее изменение значений переменной величины во времени называется трендом. Тренд может быть возрастающим и убывающим [3].

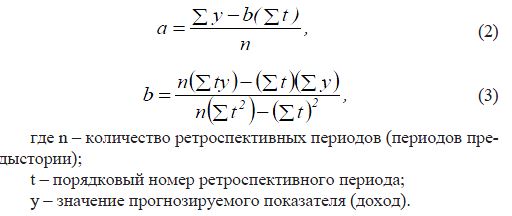

В методе экстраполяции в качестве трендовой кривой могут быть использованы самые разнообразные элементарные математические функции: линейная, квадратичная, гипербола и др. Выбор зависит от тенденции, наметившейся для чистого дохода в период предыстории. В качестве примера выбрана функция — линейная:

y = a + bt (1)

где t — независимый параметр времени, год (номер периода).

Параметры а и b характеризуют пересечения графика прямой С осью ординат и наклон линии тренда. Применив метод наименьших квадратов, можно данные параметры определить по формулам:

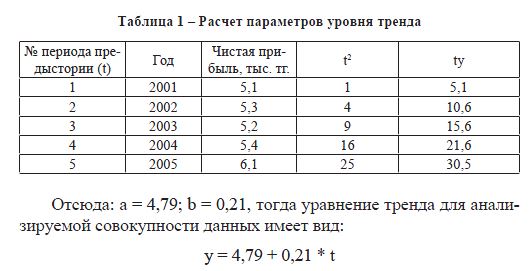

Исходные и промежуточные расчетные данные для расчета параметров а и b приведены ниже (таблица 1):

Отсюда: а = 4,79; b = 0,21, тогда уравнение тренда для анализируемой совокупности данных имеет вид:

y = 4,79 + 0,21 * t

На основе данного уравнения можно получить прогнозные значения на годы, например, t = 8, тогда прогнозируемый доход на 2008 г. равен 6,47 тыс. тг.

По сути, данный метод предполагает прогнозирование на базе достигнутого, что правомерно в случае стабильного роста показателей в ретроспективном периоде и при условии, что никаких событий, способных нарушить линейный характер изменений, не произойдет и влияние рыночных факторов на изучаемый показатель останется таким же.

В тех случаях, если в прогнозируемых показателях высока сезонная или циклическая компоненты, необходимо произвести соответствующие корректировки, который обеспечат более достоверный прогноз. Для этой цели применяют два типа моделей: модели с аддитивной компонентой и модели с мультипликативной компонентой. Метод скользящей средней позволяет выравнивать тренд фактических значений через сглаживание сезонных и циклических колебаний [3].

Обычно, результаты описанных ранее трех методов не совпадают, следовательно, выбор метода зависит от конкретной ситуации в оценке. Если в последний год предыстории произошел значительный скачок величины чистого дохода, нужно выяснить, какими факторами он обусловлен: если случайными, то лучше выбрать метод простой средней или средневзвешенной; если наметилась тенденция роста доходов, то целесообразна экстраполяция.

Проблема прогнозирования в оценке предприятий очень сложная и требует особого внимания со стороны экспертов-оценщиков. Прогнозы, полученные с применением математических методов, могут быть скорректированы оценщиком с учетом реальных перспектив бизнеса и планов руководства предприятия.

Список использованных источников и литературы:

- Оценка стоимости предприятия (бизнеса)/А.Г. Грязнова, М.А. Федотова, М.А. Эскиндаров, Т.В. Тазихина, М.: ИНТЕРРЕКЛАМА, 2003. — 544 с.

- Оценка стоимости предприятия (бизнеса)/В.А. Щербаков, Н.А. Щербакова. — М.: Омега-Л, 2006. — 288 с.

- Оценка бизнеса: теория и практика/Н.Е. Симионова, Р.Ю. Симио-нов. — Ростов н/Д.: «Феникс», 2007 — 576 с.

- Есипов В.Е., Маховикова Г.А., Терехова В.В., Оценка бизнеса. 2-е изд. — СПб.: Питер, 2006. — 464 с.: ил. — (Серия «Учебное пособие»)

- Савицкая Г.В., Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. — Минск: ООО «Новое знание», 2000. — 688 с.

- Ковалев В.В., «Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчётности» — М.: Финансы и статистика, 2006 — 432 с.

- Ван Хорн Дж.К. Основы управления финансами. — М.: Финансы и статистика, 2000.

Источник: articlekz.com