Приводимый ниже материал нетрадиционен для руководств по бизнесу. Не вдаваясь в полемику о том, нужны ли современному бизнесмену или управляющему знания об инструментах и методах прогнозирования или достаточно опираться на интуицию и опыт, отметим, что в силу сложившихся в России условий значительная часть бизнесменов получила техническое образование и в принципе вполне подготовлена к восприятию минимума, необходимого для понимания методов статистического анализа и прогнозирования. Данное приложение поможет читателю извлечь сведения о типах и источниках исходных данных, используемых для прогнозирования и анализа бизнеса, познакомиться с классификацией методов и моделей статистического анализа, а также с примерами применения методов для прогнозирования количественных и качественных характеристик предприятия и его среды.

1. Исходные данные для статистического анализа и прогнозирования

Поскольку в этом приложении речь идет о статистическом анализе и прогнозировании в бизнесе (в связи с общей проблемой выработки стратегии), кратко остановимся на сущности обоих этих понятий.

Зачем нужна СТАТИСТИКА для анализа данных? Что я использую в работе продуктовым аналитиком

Таблица 1. Вариант системы показателей стратегического анализа деятельности предприятия

Поведение (управляемые или частично управляемые параметры)

Внешняя среда (гео-социо- экономико-демографические характеристики)

Юридическая форма и статус фирмы

Занимаемая площадь (количество, качество)

Уровень технической и информационной обеспеченности

Уровень квалификации сотрудников*

Вложения в развитие основных фондов (в долях от оборота)

Вложения в службы маркетинга (в долях от оборота)

Характеристики системы материального стимулирования сотрудников

Доля оборота, приходящаяся на самого крупного заказчика

Доля поставок, приходящаяся на самого крупного поставщика

Характеристики участия в спонсорской и благотворительной деятельности

Соотношение быстрых активов и текущих пассивов

Другие конфликтные ситуации

Соотношение прибыли и процентных ставок

Репутация фирмы («Goodwill»)*

Социо-демогра-фические характеристики потенциальных клиентов

Экономические характеристики клиентов

Макрохаракте-ристики общей экономической ситуации

Характеристики конкурентной среды (число и рейтинг подобных фирм и т.п.)

Характеристики фактических и потенциальных поставщиков

Инвестиционная привлекательность данного направления деятельности в регионе расположения фирмы

* Данные показатели оцениваются экспертами

Прогнозирование заключается в основанном на соответствующем статистическом анализе описании состояния изучаемой системы или процесса через один, два или большее число тактов времени по отношению к текущему моменту времени, т.е. к настоящему. Следует отличать прогноз от предсказания. Прогноз обладает свойством научного результата.

Другими словами, в его основе лежит научное обоснование, которое может быть воспроизведено и без автора прогноза. Предсказание же порождается другими инструментами – интуицией, экстрасенсорными способностями, магией, наконец. Оно воспринимается на веру, как данность.

Статистики как метод анализа бизнеса

Экспертная оценка, т.е. прогноз специалиста в данной конкретной области, представляет собой некоторый промежуточный (между прогнозированием и предсказанием) вариант подхода к формированию представления о будущем. С одной стороны, эта оценка основана на субъективном представлении эксперта о возможном развитии прогнозируемого процесса, с другой, – она учитывает многие факторы, если и не поддающиеся непосредственному измерению и формализации, то допускающие объективную интерпретацию в рамках научного обоснования эксперта. Поэтому организацию и статистический анализ экспертных оценок обычно включают в состав математического инструментария прогнозирования (см. ниже п. 3.).

Статистические методы анализа и прогнозирования основаны обычно на глубокой обработке статистических данных, относящихся к изучаемому процессу.

1. Основные источники исходных статистических данных делят на первичные и вторичные.

К первичным источникам относят специальные выборочные обследования, опросы, переписи, направленные на получение тех данных и в такой форме, которые необходимы именно для запланированных прогнозных расчетов или управленческих решений. Получение исходных статистических данных из первичных источников связано со специально спланированной работой (и соответственно с выделением для этого специальных средств). Планируется состав показателей, способ организации выборки (о различных способах организации выборки см., например, [1] и гл. 6), а иногда – и фиксированные значения некоторых показателей, при которых производится регистрация значений остальных показателей. Основными респондентами (объектами выборочных обследований) при обращении к первичным источникам являются все или определенные категории потенциальных клиентов (потребителей продукции) фирмы, ее поставщики, служащие, наконец, общество в целом.

Говоря о видах специальных обследований, надо выделить: обследования по времени— одномоментные и периодически повторяющиеся; по охвату респондентов – сплошные и выборочные; по способам– очные интервью и анкетирование, почтовая рассылка анкет или вопросников или их публикация в прессе, телефонные интервью (последние два способа, конечно, дешевле первого, однако дают, как правило, смещенные результаты: по почте отвечает от 10% до 50% от общего числа респондентов, причем, что самое главное, – лишь их вполне определенные социо-демографические типы; при отсутствии сплошной телефонизации телефонные интервью не могут обеспечить представительной выборки). При организации специальных статистических обследований прогнозист обязан иметь четкие ответы на следующие вопросы:

— к кому именно обращены вопросы (т.е. определить «единицу» статистического обследования) и с какой целью;

— как должны быть сформулированы вопросы (т.е. определить конкретную форму анкеты или опросного листа);

— сколько респондентов должно быть включено в обследование (т.е. определить объем выборки, необходимый для достижения заданной точности выводов);

— как именно следует отбирать респондентов для включения их в обследуемую выборку.

Вторичные источники – это опубликованные в том или ином виде исходные данные, уже собранные кем-то вне прямой связи с конкретной задачей прогнозиста, но доставляющие информацию, в той или иной мере полезную именно для решения этой конкретной задачи.

В российских условиях к таким источникам следует отнести, в первую очередь, различные издания Госкомстата РФ, а также ряд специализированных деловых периодических изданий: журналы «Эксперт», «Коммерсант», «Финансовые рынки», финансовые приложения «Известий», «Экономика и жизнь» и т.п. Сюда же можно отнести и ряд созданных за последние годы специализированных коммерческих баз данных по фирмам, предприятиям, регионам.

Очевидно, первичные источники предоставляют в распоряжение прогнозиста и аналитика исходные статистические данные более высокого порядка по предъявляемым к ним критериям, чем вторичные. Однако они и стоят существенно дороже.

2. Требования, предъявляемые к исходным статистическим данным. Формируя массив исходных статистических данных из первичных или вторичных источников, следует помнить об основных требованиях к качеству этих данных.

(i) Релевантность. Это свойство означает, что используемые данные (т.е. выбранные для анализа переменные, методология и время их измерения) должны отражать именно анализируемые стороны деловой деятельности и должны быть «привязаны» к нужным объектам и соответствующим моментам времени.

(ii) Надежность и точность. Это свойство исходных данных достигается с помощью различных (прямых и косвенных) методов проверки надежности используемых источников, соблюдения принятой методологии измерений, достоверности ответов респондентов, вылавливания сбоев и опечаток в их записи.

(iii) Сопоставимость. Сами данные должны сопровождаться такими комментариями и пояснениями, касающимися смысла анализируемых показателей и методологии их измерения, которые позволили бы сохранить возможность их сопоставления (во времени и пространстве) и «приведения к общему знаменателю» в ситуациях, характеризующихся изменениями в методологии измерений и корректировкой состава анализируемых переменных.

(iv) Представительность (репрезентативность). Соблюдение этого свойства достигается таким способом организации выборки, при котором она полно и адекватно представляет изучаемые свойства всей анализируемой совокупности (т.е. той совокупности, от которой эта выборка отбиралась). Наиболее распространенными способами отбора респондентов в выборку, обеспечивающими ее репрезентативность, являются простой случайный, расслоенный случайный, систематический, одноступенчатый гнездовой и др. (подробное описание различных способов организации выборки можно найти, например, в работе [2]). Так, если нас интересует распределение потенциальных клиентов по величине среднедушевого дохода, то мы должны обеспечить наличие в контрольной выборке пропорционального представительства всех социально-экономических слоев населения анализируемого региона, что будет достигнуто с помощью правильно организованного расслоенного случайного отбора. К сожалению, приходится достаточно часто сталкиваться с нарушениями этого важнейшего требования даже в традиционной практике выборочных обследований Госкомстата РФ.

3. Основные типы исходных данных. Речь идет о той форме представления исходных данных, в которой они подаются на «вход» статистического анализа и процедуры прогнозирования анализируемых показателей.

Динамическая таблица «объект–свойство» (панельные данные) является наиболее общим типом представления исходных данных. Для пространства показателей, приведенного в табл. 1, динамическая таблица «объект–свойство» может быть представлена в виде временной последовательности матриц

где – векторы-строки значений соответственно поведенческих, статусных, внешних (гео-социо-экономико-демографических) и результирующих показателей, характеризующих -ю обследованную фирму (компанию, предприятие) в -й временной такт, а внешний индекс Т означает операцию транспонирования вектора или матрицы. Очевидно, количество строк матриц будет определяться числом статистически обследованных фирм , а число столбцов – общим числом анализируемых показателей (под p, k, l и m подразумеваются количества, соответственно,поведенчских, статусных, внешнихи результирующих показателей). Наиболее распространенными формами исходных данных являются два частных случая динамической таблицы «объект–свойство» вида (1), а именно, статическая таблица «объект–свойство» и многомерный временной ряд.

Статическая таблица «объект–свойство» (cross-section data) является частным случаем данных типа (1) при N = 1, т.е. она соответствует ситуациям, когда исходные данные регистрировались только «в пространстве», но не во времени. В этом случае вместо временнóй последовательности матриц (1) мы имеем единственный «временной срез» вида

П р и м е р. В работе [3] приведены значения восьми показателей (т.е. p + k + l + m = 8) для 266 крупных американских компаний (n = 266). Соответственно матрица M вида (1′), представляющая эти данные, будет иметь размерность . В качестве анализируемых показателей были рассмотрены:

x (1) – капитальные вложения за год (млн. долл.);

x (2) – годовой фонд оплаты труда (млн. долл.);

x (3) – расходы на нематериальные активы за год (млн. долл.);

x (4) – годовые расходы на рекламу и маркетинг (млн. долл.);

x (5) – годовые расходы на исследования и развитие (млн. долл.);

z – численность работников ( тыс. чел.);

y (1) – объем продаж за год ( млн. долл.);

y (2) – себестоимость проданного товара ( млн. долл.).

Многомерный временн ¢ ой ряд является частным случаем данных типа (1) при n = 1. Это соответствует ситуации, когда регистрируются значения анализируемых показателей только на одной фирме (компании, предприятии), но в течение определенного числа тактов времени. В данном случае исходные статистические данные будут представлены не временной последовательностью матриц, а временной последовательностью набора показателей:

П р и м е р. Для определения оптимальной площади выставочных полок (x кв. футов), выделяемой магазином для продажи книг, в течение 11 недель регистрировались значения x(t) и y(t), где y(t) – количество книг, проданных в течение t-й недели t = 1, 2, … 11. Соответственно в качестве исходных данных имеем последовательность из одиннадцати пар чисел (x(t), y(t)), t = 1, 2, … n.

Частоты и таблицы сопряженности. До сих пор, говоря о переменных анализируемого «фазового пространства» показателей, мы имели в виду так называемые количественные признаки, т.е. такие переменные, которые позволяют измерять степень проявления анализируемого свойства статистически обследуемой фирмы в определенной числовой шкале (в денежных единицах, штуках, квадратных футах и т.п.).

Однако среди анализируемых признаков встречаются и неколичественные (качественные, категоризованные) переменные, т.е. такие переменные, которые позволяют только разбивать статистически обследуемые объекты на однородные по анализируемому свойству классы. Из признаков, представленных в табл.

1, к качественным переменным относятся, например, юридическая форма и статус фирмы, направление ее деятельности, моральный климат, уровень ее репутации («goodwill») и т.п. Если в результате измерения качественной переменной однородные классы поддаются упорядочению (по степени проявления анализируемого свойства), то такая качественная переменная называется ординальной (моральный климат на фирме, уровень ее репутации). Если однородные классы не поддаются упорядочению по данному свойству (юридическая форма, направление деятельности), то соответствующая переменная называется номинальной. Возможные «значения» качественной переменной, т.е. классы, к которым может быть отнесен статистически обследованный объект по анализируемой качественной переменной, называются градациями (или категориями) этой переменной.

Формально исходные статистические данные для качественных переменных также могут быть представлены в виде (1). При этом под следует понимать номер градации, к которой отнесен объект i по свойству j в ν-й такт времени. Однако на практике, как правило, используется другая («частотная») форма представления качественных данных. А именно:

если анализируется единственная качественная переменная x, имеющая s возможных значений, то результаты наблюдений n объектов по этой переменной представляются в виде таблицы частот (табл. 2).

Таблица 2

Число объектов, отнесенных к j-й градации

Градации анализируемой переменной

Источник: www.aup.ru

Метод средних величин и показателей вариации

Курсовая работа по дисциплине «Бизнес-статистика» выполняется по теме «Применение статистических методов анализа в бизнесе».

Написание работы предполагает ознакомление студента с публикациями по теме исследования. Все теоретические положения, приводимые в работе должны сопровождаться ссылкой на литературный источник (монографии, статьи, учебные издания, Интернет-ресурсы и т. п.). Не следует использовать в качестве единственного источника учебное пособие по дисциплине – выполнение курсовой работы предполагает более глубокое изучение избранной темы.

Структура курсовой работы является типовой и включает следующие элементы:

— титульный лист, который оформляется в соответствии с приложением;

— задание, которое оформляется в соответствии с приложением;

— список использованных источников;

— приложения (при необходимости).

Во введении обосновывается актуальность выбранной темы, определяется общая цель курсовой работы, ее конкретные задачи и методы исследования.

Основная часть содержит: теоретический раздел (главу), прикладную часть (главу).

Теоретический раздел посвящается представлению сущности теоретических аспектов выбранного для разработки метода бизнес-статистики. В ней приводятся цифровые примеры использования этого метода в конкретных бизнес приложениях. Прикладная часть носит практический характер, в ней формируется и исследуется статистическая модель для решения поставленных в работе задач.

Курсовая работа должна быть оформлена в соответствии с требованиями к оформлению работ ИБМТ БГУ.

Объем работы – до 20 страниц компьютерного текста шрифта Times New Roman 14 размера через 1,5 интервала на бумаге формата А4 (210 х 297 мм). Приложения в указанный объем не входят.

Выполнение курсовой работы предполагается по следующим основным методам Бизнес-статистики:

· Метод средних величин и показателей вариации;

· Метод рядов динамики (временных рядов);

Все предложенные методы рассматриваются с точки зрения возможности использования теоретических сведений, приобретенных в процессе их изучения, для решения поставленных задач. Остановимся более подробно на особенностях предложенных для написания курсовой работы методов Бизнес-статистики.

Методы Бизнес-статистики

Методы Бизнес-статистики используются в различных областях бизнеса для принятия решений на основе количественной информации. С их помощью получаются точные количественные характеристики рыночной ситуации и проводится ее исследование и прогнозирование. Путем применения статистических методов для обработки показателей имеющиеся данные о бизнес-среде помогают менеджерам, экономистам, маркетологам и всем другим специалистам понимать процессы развития компании, оценивать ее перспективы.

Целью курсовой работы является использование студентом теоретических знаний статистических методов анализа для развития практических умений и навыков в конкретных бизнес-приложениях.

В ходе выполнения курсовой работы предполагается применять статистические методы:

Метод средних величин и показателей вариации;

Метод рядов динамики (временных рядов);

Далее приведем краткую характеристику указанных методов.

Метод средних величин и показателей вариации

Средние величины – это обобщающие показатели, в которых находит выражение действие общих условий, закономерность изучаемого явления.

Например, выбор инвестиционной стратегии должен начинаться с анализа среднегодовой доходности фондов за ряд последних лет. Целесообразно сравнивать доходность фондов, имеющих разную степень риска.

В большинстве случаев данные концентрируются вокруг некоей центральной точки. Таким образом, для описания любого набора данных, достаточно указать некое типичное значение. Эту величину называют средним значением.

Вариация – количественное изменение величины исследуемого признака в пределах однородной совокупности, которое обусловлено перекрещивающимся влиянием действия различных факторов.

Такие показатели вариации как дисперсия и среднее квадратическое (стандартное) отклонение позволяют оценить разброс данных вокруг среднего значения, т.е. сколько элементов выборки меньше среднего, а сколько – больше. Дисперсия обладает ценными математическими свойствами. Однако ее величина представляет собой квадрат единицы измерения (квадратный %, квадратный доллар и т.д.). Поэтому естественной оценкой дисперсии является стандартное отклонение, которое выражается в обычных единицах измерения — %, доллары…

Стандартное отклонение позволяет оценить величину колебания индивидуальных значений вокруг среднего. Практически во всех ситуациях наблюдаемые величины лежат в интервале плюс-минус одно стандартное отклонение от среднего значения. Поэтому, зная среднее арифметическое и среднее квадратическое (стандартное) отклонение можно определить интервал, которому принадлежит основная масса данных.

Определяются три вида дисперсии:

— общая дисперсия ,

— межгрупповая дисперсия ,

— средняя внутригрупповых дисперсий .

Общая дисперсия характеризует вариацию признака, которая зависит от всех условий в данной совокупности:

где — общая средняя для всей изучаемой совокупности.

Межгрупповая дисперсия отражает вариацию изучаемого признака, которая возникает под влиянием признака фактора, положенного в основу группировки,

— средняя по отдельным группам;

— средняя общая;

— численность отдельных групп.

Средняя внутригрупповых дисперсий характеризует случайную вариацию в каждой отдельной группе. Это вариация результативного признака, которая возникает под влиянием всех остальных факторов, кроме группировочного.

где — дисперсия в каждой группе.

Большую практическую значимость имеет правило сложения дисперсий:

.

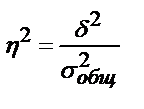

Коэффициент детерминации h 2 находят по формуле:

.

Он характеризует долю вариации группировочного признака в общем объеме вариации или на сколько процентов уровень результативного признака определяется группировочным признаком.

Выборочный метод

Практические исследования не всегда имеют дело с данными сплошного наблюдения. Из всех видов не сплошного наблюдения главным является выборочное наблюдение, т. к. только выборка позволяет распространить данные, полученные по части совокупности, на всю совокупность.

Под выборочным понимается метод статистического исследования, при котором обобщающие показатели изучаемой совокупности (генеральной совокупности) устанавливаются по некоторой её части (выборочной совокупности или просто выборке) на основе положений случайного отбора.

В проведении ряда исследований выборочный метод является единственно возможным, например, при контроле качества продукции (товара), если проверка производится с уничтожением или разложением на составные части обследуемых образцов.

Выборочный метод использует два основных вида обобщающих показателей:

— относительную величину альтернативного (качественного) признака.

Она характеризует долю (удельный вес) единиц в статистической совокупности, которые отличаются от других единиц только наличием изучаемого признака (доля нестандартных изделий во всей партии товара);

— среднюю величину количественного признака.

Это обобщающая характеристика варьирующего признака, который имеет различные значения у отдельных единиц статистической совокупности (средняя цена акции; средняя выработка; средняя оплата труда).

Определим следующие величины для генеральной совокупности:

— доля единиц с изучаемым признаком (генеральная доля) Р;

— средняя величина варьирующего признака (генеральная средняя) .

— доля изучаемого признака (выборочная доля или частота) w;

— средняя величина в выборке (выборочная средняя).

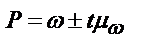

Тогда основная задача выборочного обследования состоит в том, чтобы на основе характеристик w и  из выборки получить достоверные суждения о Р и

из выборки получить достоверные суждения о Р и  в генеральной совокупности. Их расхождения измеряются средней ошибкой выборки m.

в генеральной совокупности. Их расхождения измеряются средней ошибкой выборки m.

При изучении доли альтернативного признака показатели в генеральной совокупности соотносятся следующим образом:

,

При изучении средней величины:

.

Величина коэффициента доверия t зависит от доверительной вероятности и определяется по специальным таблицам, исчисленным применительно к случаю нормально распределенной совокупности (таблицы интегральной функции Лапласа).

Источник: poisk-ru.ru

IX Международная студенческая научная конференция Студенческий научный форум — 2017

В настоящее время возрастает потребность в оперативности принятия управленческих решений, в расчете и прогнозировании вариантов возможных направлений развития предприятия, что осуществляется с применением более сложных экономико-математических методов в аналитическом исследовании. Использование моделирования в анализе финансово-хозяйственной деятельности предприятия наряду с разработкой специальных программных продуктов является одной из предпосылок широкого распространения статистических методов. Большое количество приемов и методов экономического анализа «родом из статистики», в таблице представлена классификация статистического инструментария в соотношении с направлениями использования в рамках учетных и аналитических процедур. [2]

Применение методов статистики

Направления использования в экономическом анализе

Расчет относительных величин

3)метод относительных разниц факторного анализа

Расчет средних величин

1)определение степенных и структурных средних величин для показателей первичного учета, внутренней и внешней отчетности, представленных в виде вариационного ряда и динамического ряда; 2)прогнозирование на основе средних значений абсолютного прироста и темпа роста

Определение индексов агрегатных и средних показателей

1)индексный метод детерминированного факторного анализа; 2)выявление сезонной составляющей колебания экономического показателя

Сводка и группировка

Формирование и анализ

1)данных синтетического учета; 2)комплексных статей затрат, доходов, расходов, денежных потоков, статей бухгалтерского баланса в разрезе финансовой отчетности, в том числе сегментарной и консолидированной; 3)данных статистической и внутренней управленческой отчетности

Анализ индивидуальных, комплексных и обобщающих показателей качества продукции

Оценка показателей вариации

Расчет показателей 1) равномерности выпуска и реализации продукции, денежных и ресурсных потоков; 2) сравнительной рейтинговой оценки (метод расстояний); 3) оценка уровня риска инвестиционного проекта

Корреляционно- регрессионный анализ

1) выявление степени взаимосвязи экономических показателей; 2) построение уравнений парной и множественной регрессии; 3) трендовый анализ; 4) прогнозирование с использованием уравнений регрессии.

Исходным пунктом любого из методов является признание факта определенной устойчивости изменений показателей финансово-хозяйственной деятельности: от одного отчетного периода к другому. Перечень прогнозируемых показателей может ощутимо варьировать, по этому критерию методы прогнозирования можно разделить на виды[1]:

— методы, в которых прогнозируется один или несколько отдельных показателей, представляющих наибольший интерес и значимость для аналитика, например, выручка от продаж, прибыль, себестоимость продукции;

— методы, в которых строятся прогнозные формы отчетности целиком в типовой или укрупненной номенклатуре статей.

На основании анализа данных прошлых периодов прогнозируется каждая статья баланса и отчета о финансовых результатах. Аналитик получает максимум информации, которую он может использовать для различных целей, например, для определения допустимых темпов наращивания производственной деятельности, для исчисления необходимого объема дополнительных финансовых ресурсов из внешних источников, расчета финансовых коэффициентов и т.д.

Методы прогнозирования отчетности, в свою очередь, делятся на методы, в которых каждая статья прогнозируется отдельно исходя из ее индивидуальной динамики, и методы, учитывающие существующую взаимосвязь между отдельными статьями как в пределах одной формы отчетности, так и разных форм, характеризующих одну экономическую систему. В зависимости от вида используемой модели все методы прогнозирования можно подразделить на три большие группы[3]:

1. Методы экспертных оценок, которые предусматривают многоступенчатый опрос экспертов по специальным схемам и обработку полученных результатов с помощью инструментария экономической статистики. Экспертные оценки применяются не только для прогнозирования значений показателей, но и в аналитической работе, например, для разработки весовых коэффициентов, пороговых значений контролируемых показателей.

2. Детерминированные методы, предполагающие наличие функциональных связей, когда каждому значению факторного признака соответствует вполне определенное неслучайное значение результативного признака. Примером является модель факторного анализа фирмы Дюпон. Другим примером служит форма отчета о прибылях и убытках, представляющая собой табличную реализацию жестко детерминированной факторной модели, связывающей результативные признаки (различные виды прибыли) с факторами (доходы и расходы).

3. Стохастические методы, предполагающие вероятностный характер как прогноза, так и самой связи между исследуемыми показателями. Вероятность получения точного прогноза растет с ростом числа эмпирических данных.

Эти методы занимают ведущее место с позиции формализованного прогнозирования и существенно варьируют по сложности используемых алгоритмов. Однако результаты прогнозирования, полученные методами статистики, подвержены влиянию случайных колебаний данных, что может иногда приводить к серьезным просчетам. Статистические приемы стали основными в разработке методик оценки уровня риска. Так характеристика делового риска базируется на анализе непрерывности кругооборота оборотных средств и позволяет прогнозировать достаточность источников погашения заемных средств, то есть отражает влияние качества товарно-денежных потоков на ликвидность и платежеспособность организации. Анализ денежных потоков организации включает в себя [1] :

— исследование динамики общего объема денежного оборота, что предполагает расчет абсолютного и относительного прироста доходов;

— исследование динамики и структуры положительного и отрицательного денежных потоков. При этом анализ структуры заключается в определении удельного веса текущей, инвестиционной и финансовой деятельности в общем объеме положительного и отрицательного денежных потоков;

— анализ динамики общего чистого денежного потока и по отдельным видам деятельности;

— исследование равномерности формирования денежных потоков организации в течение рассматриваемого периода времени;

— исследование синхронности формирования положительного и отрицательного денежных потоков в разрезе отдельных интервалов рассматриваемого периода времени..

Статистической наукой разработаны методы, с помощью которых можно измерить связь между явлениями, не используя при этом количественные значения признака, а значит, и параметры распределения. Статистические методы обеспечивают проведение глубокого и детализированного анализа, выбор конкретного метода зависит от множества факторов, в том числе от имеющихся в наличии исходных данных и задач исследования.

Список литературы

- Аверина Т.Н. Анализ влияния равномерности товарно-денежных потоков на финансовое состояние организации // Интеллектуальный потенциал региона и управление знаниями: материалы международной научно-практической конференции. Дополнит. том / под ред. Ю.Н. Арсеньева, С.Ю. Прохорова. — М. — Тула: Изд-во ТулГУ, 2011. С.26-28.

- Аверина Т.Н. Применение непараметрических методов в рамках экономического анализа // Инновационное развитие — основа модернизации современной экономики: сборник научно-методических материалов.2011. С. 13-15.

- Луценко А.Г. Компьютерное моделирование в обучении математике будущих экономистов 2006 С.121-122.

Источник: scienceforum.ru