По данным Банка России, физические лица и ИП вкладывают в микрофинансовый сектор примерно 8–9 млрд рублей ежегодно, чтобы получить пассивный доход. Однако количество инвесторов невелико — несколько тысяч человек на всю страну, что связано с относительно высоким порогом входа. По российскому законодательству, минимальный размер инвестиций в МФО начинается от 1,5 млн рублей.

Кроме того, многие воспринимают микрофинансовый рынок как экзотический и весьма рисковый. Оцениваем плюсы и минусы инвестиций в МФО.

МФО, банки или фондовый рынок?

По сравнению с банковскими депозитами риски в МФО действительно выше: подобные инвестиции не застрахованы АСВ. Если компания закроется, никто не компенсирует вам потерянные деньги. С другой стороны, риски компенсируются более высокой доходностью. Привлекательные ставки в банках под 20% годовых и выше, которые мы увидели в феврале — марте, остались в прошлом.

МИКРОЗАЙМЫ УБИВАЮТ…

В мае крупнейшие кредитные организации страны были готовы принимать рублевые депозиты граждан в среднем под 11,8%. Предложения МФО в 1,5, а иногда и 2 раза выгоднее.

Они также надежнее, чем инвестиции в фондовый рынок, по крайней мере, если речь идет об акциях. Инвестор заключает с МФО договор займа, где четко прописано, какую сумму компания обязуется вернуть с процентами. Помешать исполнению условий договора может разве что банкротство компании. Однако за последние несколько лет в России таких прецедентов не было.

Рынок, особенно сегмент коротких займов «до зарплаты», демонстрирует хорошую устойчивость к различным кризисам, ведь именно в это время у многих людей возникает потребность в заемных средствах, чтобы сохранить привычный уровень жизни. По данным Банка России, в пандемийном 2020 году общий портфель займов МФО увеличился на 18%, в 2021 году — на 31,6%. Спрос на займы растет и сейчас.

Тем не менее советую придерживаться ряда правил, принимая решение об инвестициях в МФО.

Шаг первый: проверяем легальность компании

Первое, что нужно сделать, это проверить статус компании. Она должна находиться в реестре субъектов рынка микрофинансирования Банка России (соответствующий документ есть на сайте регулятора). Там же можно посмотреть, насколько давно МФО существует на рынке. Чем дольше, тем лучше, желательно не менее пяти лет.

С 2017 года все микрофинансовые игроки разделены на микрокредитные компании (МКК) и микрофинансовые компании (МФК). Разница между ними — в обязательном размере собственного капитала: у МФК не менее 70 млн рублей, у МКК не менее 2 млн рублей. Первые обязаны постоянно отчитываться перед Банком России, вторые регулируются менее строго. Зато МФК имеют право привлекать инвестиции от физических лиц, не являющихся их учредителями, участниками или акционерами.

Таким образом, организация должна не только состоять в реестре ЦБ, но и иметь статус МФК. Из 1 271 МФО, зарегистрированных в России на начало июня, подобных компаний насчитывается менее 40. А активным привлечением денежных средств от населения занимается и вовсе всего десяток. У всех них на сайтах есть специальный раздел для инвесторов.

✅ЛУЧШИЕ Займы Онлайн НА КАРТУ в 2023 году ?! МИКРОЗАЙМЫ онлайн 2023 года | ЛУЧШИЕ МФО в 2023 году !

Шаг второй: сравниваем проценты

Слишком низкие проценты, которые МФО дает вкладчикам, указывают на то, что компания сейчас не заинтересована в привлечении заемных средств. Не стоит и гнаться за самыми высокими ставками: они могут свидетельствовать о некоторых неприятных сюрпризах. Например, в договоре может отсутствовать опция возврата средств раньше срока или возврат будет осуществляться по ставке «до востребования», то есть с потерей почти всех процентов.

В целом в текущих условиях я бы ориентировался на ставки от 15% до 22% годовых. В будущем они могут снизиться вслед за ключевой ставкой ЦБ. А диапазон процентов, как и в банках, зависит от срока вклада и от процедуры начисления процентов — ежемесячно или в конце срока. Что касается суммы вклада, то она не слишком влияет на ставку, поскольку в МФО люди априори инвестируют большие средства — от 1,5 млн и выше.

По закону все МФК обязаны размещать отчетность на своих сайтах. То, насколько удобно найти нужные документы, уже само по себе говорит о компании. При анализе нужно посмотреть динамику ее основных показателей по меньшей мере за пару лет и сравнить их со среднерыночным уровнем (здесь опять же поможет сайт Банка России). Показатели должны быть не хуже.

Среди финансовых параметров я бы отметил объем выдач и портфель выданных займов (первое — это сколько средств компания выдала за отчетный период всего, второе — сумма выданных займов на определенную дату). Важны чистая прибыль и доля просроченной задолженности. Просрочка на ранних стадиях указывает на качество скоринга МФО. А вот доля более старых дефолтов (от трех месяцев) говорит в том числе о том, насколько эффективно компания взыскивает задолженность.

В свете последних событий наиболее выигрышно также смотрятся компании, которые ведут свой бизнес исключительно в России, то есть не имеют валютных и санкционных рисков.

Шаг четвертый: личный контакт

Наконец, если вы собираетесь инвестировать крупную сумму денег, договоритесь о встрече с руководством компании. В личном общении можно прояснить все интересующие вопросы, а заодно понять, насколько вы доверяете людям, работающим в компании, их взглядам на дальнейшее развитие бизнеса. Порой это не менее важно, чем сухие цифры финансовых отчетов.

В конце концов, инвестировать в МФО или нет — именно ваш выбор. Вы должны быть в нем уверены.

Мнение автора может не совпадать с мнением редакции.

nttt nttttu0412u043eu0439u0434u0438u0442u0435nttt ntttu0438u043bu0438nttt nttttu0437u0430u0440u0435u0433u0438u0441u0442u0440u0438u0440u0443u0439u0442u0435u0441u044c.nttt ntt nt»>’ >

Источник: www.banki.ru

Хочу заработать на выдаче микрозаймов населению. Как создать такой бизнес?

Полностью вопрос звучит так: Хочу заработать на выдаче микрозаймов населению. Как создать такой бизнес и какие здесь есть риски и ограничения?

Данная деятельность регулируется ФЗ «О микрофинансовых организациях» (далее по тексту — Закон). Согласно этому закону такой бизнес представляет из себя выдачу заемщику денежных средств до одного миллиона рублей на условиях договора займа, который в свою очередь регулируется нормами Гражданского кодекса РФ. Создавая микрофинансовую организацию, предприниматель должен руководствоваться именно этими актами.

Создать бизнес можно с помощью его регистрации. Статья 1 Закона устанавливает, что микрозаймы выдаются юридическим лицом, зарегистрированным в форме фонда, автономной некоммерческой организации, учреждения (за исключением бюджетного учреждения), некоммерческого партнерства, хозяйственного общества или товарищества, внесенным в государственный реестр микрофинансовых организаций в установленном порядке. Более всего для регистрации удобно хозяйственное общество в форме общества с ограниченной ответственностью, поскольку предполагает высокую степень защиты личного имущества владельца предприятия.

При этом для занятия такой деятельностью одной регистрации недостаточно. Предоставлять микрозаймы может только микрофинансовая организация. Этот правовой статус приобретается только в момент внесения соответствующей информации о новой компании в специальный реестр (на что указывает статья 5 Закона), который ведется Министерством финансов РФ в соответствии с Приказом Минфина № 26н от 3 марта 2011 года. Для включения информации в этот реестр организации следует обратиться в Минфин со следующим пакетом документов:

— нотариально заверенные копии свидетельства о регистрации юрлица и учредительных документов;

— копия решения учредителей о создании организации;

— копия решения о назначении гендиректора (или иного органа управления компанией, если таковые имеются);

— сведения об учредителях организации;

— сведения о месте нахождения организации;

— выписка из реестра иностранных юридических лиц, если учредителем выступает иностранное юридическое лицо;

— свидетельство об оплате госпошлины (1000 рублей на основании подпункта 4.1 пункта 1 статьи 333.33 Налогового кодекса).

Образцы заявлений и иных необходимых документов прилагаются к указанному Приказу Минфина № 26н от 3 марта 2011 года.

Минфину дается срок в 14 рабочих дней для внесения информации в реестр, о чем организации выдается соответствующее свидетельство, и с этого момента она приобретает юридический статус микрофинансовой организации и может выдавать населению микрозаймы. Таким образом, все действующие фирмы, представляющие займы населению, должны встать на учет в Минфине. За деятельность без постановки на учет организация будет подвергнута штрафу в порядке статьи 15.26.1 КоАП в размере до 30 000 рублей.

Деятельность микрофинансовой организации должна соответствовать Закону. В соответствии с ним организация не вправе привлекать вклады населения на сумму менее 1,5 млн рублей по каждому договору, выступать поручителем, выдавать займы в иностранной валюте, применять санкции за досрочный возврат микрозайма, работать на рынке ценных бумаг и требовать со своих заемщиков более 1 млн рублей в качестве обязательств по договорам (с учетом всех процентов и штрафов).

Ответственность за нарушение этих требований установлена статьей 15.26.1 КоАП в виде штрафа до 30 000 руб. Кроме того, если такие нарушения каким-то образом нанесут вред правам и законным интересам заемщиков, они могут послужить основанием для признания договоров с организацией недействительными. Это чревато невозможностью взыскивать с заемщиков проценты за свои займы.

Таким образом, в деятельности микрофинансовой организации есть следующие риски:

— административная ответственность за нарушение Закона в размере до 30 000 рублей за каждый факт. Протоколы по таким делам вправе составлять руководитель/заместитель руководителя Минфина РФ или его структурных подразделений. Однако самостоятельные проверки со стороны Минфина пока что законом не предусмотрены, поэтому при административном надзоре это ведомство будет руководствоваться имеющейся информацией и обращениями недовольных заемщиков;

— оспаривание процентов за предоставление займа, если начисление процентов будет противоречить нормам Закона или Гражданского кодекса.

Источник: www.forbes.ru

Грязные деньги: как зарабатывать 200 000 рублей в месяц и ничего не делать

Кейс о том, сколько можно заработать в наши дни на перепродаже контекстного трафика по микрозаймам. С цифрами, бюджетами и расчётами. А ещё о том, как правильно выбирать ниши для бизнеса.

#959595;» >Если попал, пиши пропало. Это значит, теперь ты у него в кармане, а раз уж ты попал к нему в карман, обратной дороги нет. #959595;» > #959595;» > ‘The Snatch’ (х/ф «Большой Куш»)

Часть 1. С чего всё началось?

Обычно я пишу довольно длинные статьи — на рынке их называют лонгридами. Возможно, кто-то со мной не согласится, но моей вины в этом нет — контента получается много, потому что речь идет, в значительной мере, о теоретических вопросах — например, здесь или здесь. Теоретические вопросы, в свою очередь, требуют понимания базовых правил игры, неочевидных границ, в рамках которых работает система — и объяснить такое быстро не получается.

Как выжать максимум из трафика на сайт?

Ваш текущий трафик может приносить больше лидов. Например, вы можете делать таргетированные SMS-рассылки по всем посетителям сайта, включая даже тех, кто не оставил контактов. Читайте как получать больше сделок и экономить бюджеты на рекламу с помощью платформы автоматизации маркетинга Calltouch Лидс. Узнать больше →

Спецпроект

Сегодня, однако, всё будет быстро и просто, как в американском боевике: герой работает обычным копом, на планету нападают зомби-инопланетяне, герой их истребляет, находит свою любовь, а седовласый президент вручает ему награду. Что-то подобное и весьма незамысловатое, я слышал, случилось недавно в Чертаново — но к делу, не будем отвлекаться.

В конце октября 2016 года к нам в MOAB обратился заказчик по имени Владимир с просьбой рассчитать план создания контекстных рекламных кампаний для ряда площадок по микрокредитованию. Владимир, по сути, арбитражник — идея бизнеса заключалась в том, чтобы получать заявки на микрокредиты из контекста и затем перепродавать их партнёрской сети. Не скрою, я поначалу скептически отнёсся к этому проекту: мне казалось, что ниша чрезвычайно разогрета, а простота схемы и легкость входа в бизнес не позволят получить ощутимую прибыль за счёт чрезмерной конкуренции. Однако делать нечего: поскольку мы обещаем каждому из наших потенциальных клиентов бесплатный расчёт семантики и составление прогноза о трафике и бюджете — пришлось взяться за работу.

Часть 2. Подготовка и планирование

Здесь нужно пояснить вот что. Одно из преимуществ контекстной рекламы — возможность очень точного предварительного планирования и прогнозирования, все данные доступны, остается только их собрать и должным образом обработать. Наиболее важны для рекламодателей цена клика, бюджет, количество трафика в нише — все эти вещи можно прогнозировать заранее с точностью до 10-15%.

Разумеется, те цифры, которые вы видите в «Прогнозе бюджета» «Яндекса», зачастую далеки от реальных — это «среднее по больнице», однако опыт позволяет применять к этим цифрам повышающие или понижающие коэффициенты, выдавая корректные прогнозы. Несколько трудней дело обстоит с прогнозированием конверсий: предсказывать такие вещи — дело неблагодарное.

С большим трудом нам удается убеждать многих рекламодателей в том, что 80% работы, связанной с продажами из контекстной рекламы, лежит именно на стороне сайта, а вовсе не в аккаунте контекстной рекламы. Именно поэтому, когда мои сотрудники показали мне готовый прогноз и семантическое ядро для Владимира, я отнёсся к прогнозу столь же скептически: средняя цена клика на поиске выходила в районе 15 рублей, количество трафика — около 1000 переходов в день с поиска и сетей, при «средней по Рунету» конверсии 3% ожидаемая стоимость заявки должна была колебаться в районе 500 рублей.

Владимир, однако, остался доволен прогнозом: он знал об этой тематике нечто такое, чего не знал я. Нечто — это конверсия.  Попробую пояснить в двух словах.

Попробую пояснить в двух словах.

Обычно рекламодатели думают прежде всего о цене клика, а потом радостно сравнивают одного безрукого «директолога» с другим: вот, посмотри, за 2 месяца мой Ванька смог снизить цену клика на 1,5 рубля. Все это было бы хорошо, если бы не было столь неэффективно — большинство рекламодателей не понимает того, что им нужны не клики, а лиды: при конверсии 1% лиды стоят 1000 рублей за штуку, при конверсии 5% и неизменной стоимости клика лиды будут стоить уже всего лишь 200 рублей.

Именно работа с конверсией — наилучшее применение ваших рекламных бюджетов, начиная от Yagla и заканчивая кластеризацией; большинство стандартных трюков по снижению цены за счёт оптимизации текста и заголовка объявления выучили даже самые глупые — здесь вам часто нечем блеснуть на общем фоне, условия-то у всех равные. А с конверсией, как и 10 лет назад, работать не умеет практически никто, в итоге возможностей для манипуляции стоимостью лида несравненно больше.

Поэтому Владимир был спокоен, глядя на наш прогноз — он знал, что если трафик будет «чистый», конверсия в этой тематики и на его конкретном сайте будет существенно выше — а значит, сильно изменится и экономика бизнеса. Следует сказать также, что представляет собой прогноз, который мы показали Владимиру.

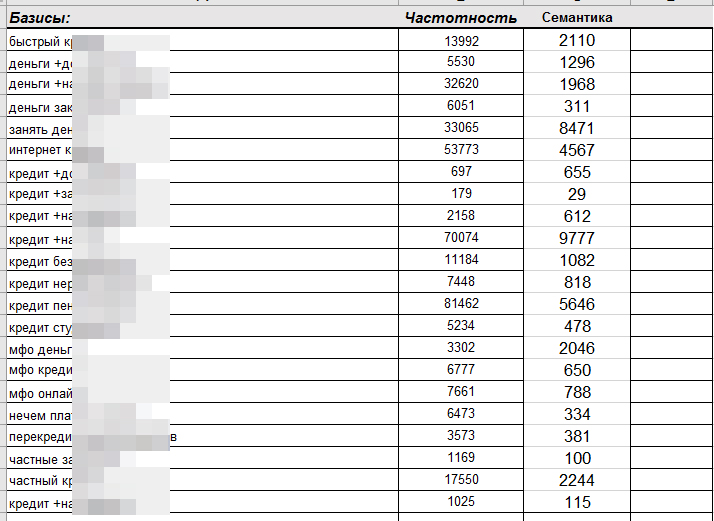

Прогноз — это набор базовых запросов, как правило, дву- или однословников, которые «тянут» за собой ветвь запросов низкочастотных. Зная частотность Wordstat по базису, можно спрогнозировать трафик по этому сегменту спроса с учётом того, что часть запросов будет отрезана минус-словами:  #959595;» >Пример семантического прогноза: в первом столбце — цифры по частотности для нужного заказчику перечня регионов, во втором — количество расширенных запросов по данному базису с ненулевой частотностью Всего по всем базисам было получено около 100 000 запросов — это именно «грязная» семантика, включающая в себя как целевые, так и мусорные фразы. Именно в очень точной, ручной или полуручной очистке массива от мусора и формировании списка минус-слов я и вижу предназначение PPC-специалиста: получить 100% охват можно, только взяв «всю» реальную семантику с ненулевой частотностью, чтобы затем разложить ее на минус слова и полезные запросы. Быстро договорившись о стоимости наших услуг по обработке семантики и настройки кампаний, мы взялись за дело — для такого массива даже с нашими возможностями понадобилось 3 месяца работы специалистов.

#959595;» >Пример семантического прогноза: в первом столбце — цифры по частотности для нужного заказчику перечня регионов, во втором — количество расширенных запросов по данному базису с ненулевой частотностью Всего по всем базисам было получено около 100 000 запросов — это именно «грязная» семантика, включающая в себя как целевые, так и мусорные фразы. Именно в очень точной, ручной или полуручной очистке массива от мусора и формировании списка минус-слов я и вижу предназначение PPC-специалиста: получить 100% охват можно, только взяв «всю» реальную семантику с ненулевой частотностью, чтобы затем разложить ее на минус слова и полезные запросы. Быстро договорившись о стоимости наших услуг по обработке семантики и настройки кампаний, мы взялись за дело — для такого массива даже с нашими возможностями понадобилось 3 месяца работы специалистов.

Часть 3. Результат (Кроты из Дюймовочки).

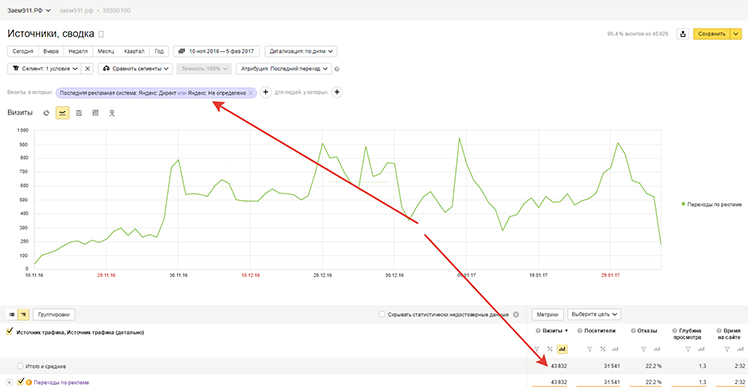

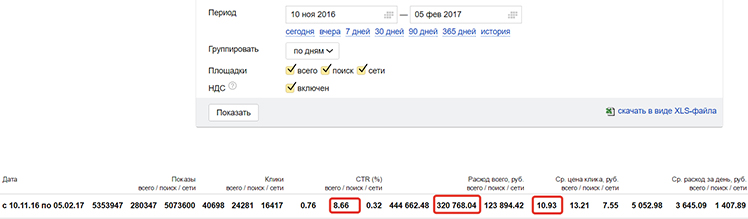

Впрочем, рекламные кампании запускались не одновременно: часть из них была запущена уже через 2-3 недели, часть — только в январе. Давайте перейдем к самому главному: какие экономические результаты принес проект? За период с 10 ноября по 5 февраля мы получили около 44 000 визитов из контекстной рекламы:  В результате этого в отделе продаж «Яндекс.Директа» смогут записать в отчётность цифру на 320 000 рублей больше:

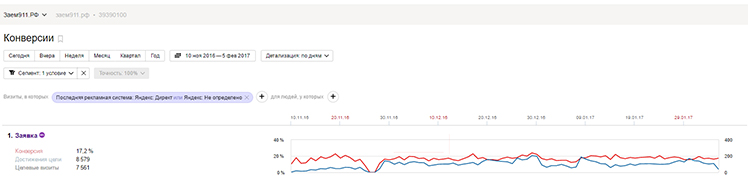

В результате этого в отделе продаж «Яндекс.Директа» смогут записать в отчётность цифру на 320 000 рублей больше:  Средняя цена клика, при этом, как видно, составила около 11 рублей, CTR на поиске — чуть менее 9%. За 3 месяца мы получили 7561 отправленные заявки с конверсией около 17%:

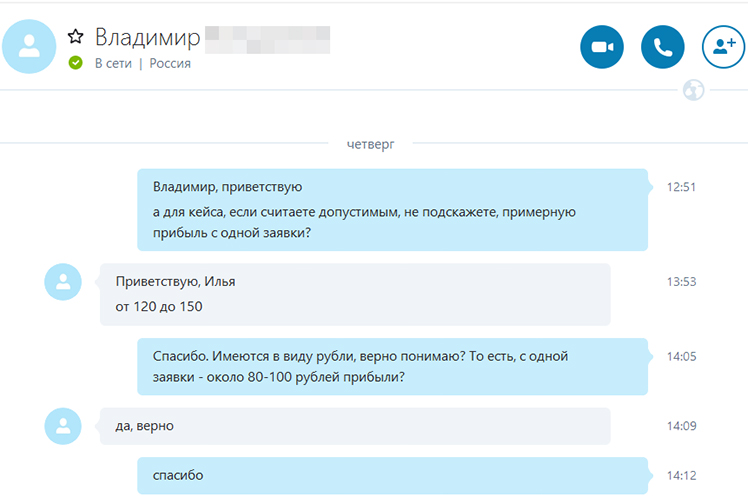

Средняя цена клика, при этом, как видно, составила около 11 рублей, CTR на поиске — чуть менее 9%. За 3 месяца мы получили 7561 отправленные заявки с конверсией около 17%:  Таким образом, средняя цена одной заявки составила примерно 42 рубля. Чистая прибыль при этом составила около 80-100 рублей с одного лида:

Таким образом, средняя цена одной заявки составила примерно 42 рубля. Чистая прибыль при этом составила около 80-100 рублей с одного лида:  В итоге, по минимальной оценке, за все время проект заработал его основателю около 7561*80=604 880 рублей. Интересно посмотреть, как распределилась динамика по месяцам:

В итоге, по минимальной оценке, за все время проект заработал его основателю около 7561*80=604 880 рублей. Интересно посмотреть, как распределилась динамика по месяцам:  — можно отметить плавное падение цены клика и рост CTR на поиске по мере пост-стартовой доработки кампаний и реализации данных по эффективности тех или иных сегментов ключевых слов. Заявки распределились следующим образом:

— можно отметить плавное падение цены клика и рост CTR на поиске по мере пост-стартовой доработки кампаний и реализации данных по эффективности тех или иных сегментов ключевых слов. Заявки распределились следующим образом:

- Ноябрь: 918 заявок, 73 000 рублей прибыли.

- Декабрь: 3855 заявок, 308 000 рублей прибыли.

- Январь: 3306 заявок, 264 000 рублей прибыли.

- Февраль: 518 заявок на момент 5 февраля 2017 года, 41 000 рублей прибыли.

Вместо послесловия: как искать и выбирать ниши для бизнеса?

Возникает законный вопрос: за счёт чего удалось добиться подобного результата? Почему, если всё так просто, не каждый разбогатеет аналогичным образом?

Ответов на этот вопрос несколько.

Во-первых, трендовая тема. Владимир выбрал нишу для бизнеса, которая в данный момент растёт — тому способствует экономическая ситуация. А любая растущая ниша — это всегда области вакуума, ещё не заполненные неповоротливыми крупными компаниями и более юркими конкурентами помельче. Это ровно тот случай, когда предложение не успевает за быстрорастущим спросом — и можно находить и использовать неперегретые сегменты.

Во-вторых, пустые ниши спроса нужно уметь найти и заполнить. В этом и заключалась наша роль: поиск (на этапе плана) недорогого спроса и его корректная обработка позволили получать клики с высокой степенью лояльности — все мусорные сегменты с потенциально низкой вовлеченностью были заблокированы при помощи минус-слов. Для этого, однако, потребовалось просмотреть почти что вручную около 100 000 поисковых запросов.

В-третьих, «нервозность» спроса. В свое время, когда я работал с сайтами, зарабатывающими на рекламной сети AdSense, я выбирал ниши, ориентируясь в первую очередь на психологию спроса, а не на конкурентность или цену клика. Ниша должна быть такой, чтобы тематическая реклама AdSense, представленная на странице, была бы для пользователя решением экстренной, болезненной проблемы. Такой подход позволял получать довольно дорогие клики по рекламе с высоким CTR.

#5f5f5f;» >Например, весной и осенью активно кликали по рекламе на сайте про армию те, кто хотел уклониться от призыва при помощи специализированных адвокатов; на сайте, посвященном миграции, всегда активно кликали по баннерам AdSense люди, имеющие неотложные проблемы с документами в ФМС.

Точно так же происходит и с микрозаймами: кризисная ситуация, в которой человек оказывается ввиду дефицита средств, снижает желание и способность к аналитическому мышлению, сравнению, прогнозированию — заявка заполняется в значительной мере на эмоциях.

Пусть это звучит цинично, но это правда: только человека в состоянии шока можно убедить взять кредит под 700% годовых. На уровне стран и народов работает всё то же самое: понадобилось 11 сентября, чтобы убедить один из самых свободолюбивых народов отказаться от многих свобод в рамках «Патриотического Акта».

P.S.: безусловно, я понимаю, что такая статья не может не сгенерировать претензии морального порядка, связанных с микрокредитованием как явлением.

Более того, против подобной аргументации трудно что-либо возразить: микрокредитование в условиях кризисной экономики является, по сути, финансовым пузырем, разъедает социальную ткань, провоцирует людей покупать то, на что они не имеют средств. Всё это верно, и я не собираюсь с этим спорить.

Есть лишь несколько моментов: занимаясь бизнесом, я, как и герой Грегори Робертса в «Шантараме», делаю свою работу для всех, не различая клиентов по виду бизнеса или цвету кожи, не отказываю им лишь потому, что кто-то занимается несимпатичным мне бизнесом.

Во-вторых, претензии ровно того же порядка можно озвучить к банкам. Многие из наших сограждан не имеет средств на покупку квартиры, но агрессивная реклама ипотеки провоцирует их вешать на шею ярмо, вытянуть которое многие не в состоянии.

Тем не менее, банки являются социально одобренным институтом, к которому обычно не озвучивают претензии, выдвигающиеся против микрокредитования. Я при этом не хочу ни упрекнуть в чем-либо банки, ни защитить микрокредитование — я лишь пытаюсь сказать о том, что негативный имидж микрокредитования, вероятно, в значительной степени формируют сами банки за счёт своих медиаресурсов, конкурируя с МФО за клиента, но занимаясь тем же самым по сути.

В этой связи я просто принимаю правила игры; так работает система, сверху донизу она состоит из богатых, имеющих деньги и ресурсы, и бедных, живущих на чужие деньги.

В то же время можно занимать и морально неуязвимую позицию — бороться с бедностью, безработицей, пропагандировать разумные траты и планирование бюджета. Несомненно, это достойная позиция, заслуживающая всяческого одобрения, и, безусловно, такой человек имеет право на обвинения.

И принятие правил игры, и борьба, в попытке изменить их — сознательно выбранные позиции.

Но может ли тот, кто не противодействует системе, а безмолвно наблюдает за ней со стороны, критиковать тех, кто использует имеющиеся правила для развития своего бизнеса?

Не является ли в данном случае бездействие эквивалентом соучастия?

#959595;» >Мнение редакции может не совпадать с мнением автора. Если у вас есть, что дополнить — будем рады вашим комментариям. Если вы хотите написать статью с вашей точкой зрения — прочитайте #959595;» >правила публикации #959595;» > на Cossa.

Источник: www.cossa.ru