Грамотное руководство современной компанией невозможно без знания методик хотя бы приблизительной оценки стоимости бизнеса. На этот показатель опираются сделки купли-продажи, слияний и поглощений, он необходим для эффективного принятия управленческих решений. Неумение определить стоимость компании может привести к существенным ошибкам в действиях руководителя.

- в рамках затратного подхода: метод чистых активов;

- в рамках доходного подхода: модель Гордона GGM (Gordon growth model), модель Эдвардса–Бэлла–Ольсона (EBO), модель экономической добавленной стоимости Б. Стюарта (EVA), модель рыночной добавленной стоимости (MVA), модель реальных опционов, модель на основе агрегационной теоремы Типпета–Кука–Эштона и многие другие;

- в рамках сравнительного подхода: метод мультипликаторов, линейно-регрессионный анализ, нейронные сети, кластерный анализ.

Кроме того, аналитику предлагается множество способов оценить ставку дисконтирования, основные из них: модель оценки капитальных активов (CAPM) У. Шарпа, модель Фейма–Френча (Fama–French), модель арбитражного ценообразования (APM), модель кумулятивного построения, модель WACC.

Большинство перечисленных красивых теоретических моделей невозможно применить для оценки российского предприятия. Во-первых, в России нет развитого рынка предприятий. Во-вторых, нет объективной статистической информации о них. В-третьих, в большинстве случаев у аналитика недостаточно инсайдерской информации о компании, а имеется лишь официальная бухгалтерская отчетность. В результате аналитик либо вообще не может применить тот или иной метод расчета, либо может, но при этом сделает множество каких-либо экспертных допущений, что зачастую приводит к существенному искажению стоимости.

Цена «на глазок»

Для экспресс-оценки предприятия руководителю можно порекомендовать метод чистых активов, метод EBO (стоимость фирмы здесь рассчитывается как сумма ее чистых активов и «сверхдоходов», отражающих эффективность использования этих чистых активов), метод мультипликаторов и, по возможности, – экспресс-реализацию метода дисконтированных потоков. Ставку дисконтирования для ускоренной оценки лучше установить на уровне среднерыночной, учитывая, насколько рискованно получение дохода на том или ином предприятии.

Оценка компаний, основной деятельностью которых является эксплуатация ОС, а также вновь созданных организаций и производственных предприятий. Для расчета стоимости подобных фирм удобно применять метод чистых активов (метод затратного подхода к оценке бизнеса), который предполагает, что стоимость предприятия – это разница между рыночной стоимостью его активов и обязательств.

Конечно, любой компетентный оценщик скажет, что цена компании не равна рыночной стоимости чистых активов (компания обладает свойствами, которых нет у отдельных элементов, поэтому ее оценка, как правило, выше, чем сумма стоимости активов), что применение метода чистых активов к стабильно работающему предприятию не корректно. Однако использовать его может любой финансовый аналитик, а полученное значение в большинстве случаев служит нижней границей цены, по которой можно реализовать предприятие. Кроме того, результаты оценки рыночной стоимости составляющих активов и обязательств могут быть использованы как основа для расчета другими методами.

Рассмотрим некоторые практические рекомендации по оценке чистых активов.

Оценка объектов недвижимости. Для определения диапазона стоимости можно поступить следующим образом:

- заказать оценку у независимого оценщика с детальным обоснованием и составлением отчета об оценке (наиболее дорогостоящий вариант);

Оценка оборудования. В большинстве случаев, если оборудование не является избыточным активом имущественного комплекса, машины и оборудование удобнее оценивать вместе со зданиями, сооружениями и земельными участками, поскольку наиболее вероятно, что данные единицы оборудования будут реализовываться в составе имущественного комплекса.

При оценке единичного оборудования следует проконсультироваться с инженерами о возможности продажи данного актива (демонтажа и монтажа на новом месте), а также узнать у брокеров соответствующего рынка о спросе на него.

Оценка дебиторской и кредиторской задолженности. При оценке долгов следует иметь в виду, что обычно российский бухгалтерский учет не использует фактор стоимости денег во времени. Среднестатистический бухгалтер отразит в балансе обязательства по договору об уплате 5 миллионов рублей с отсрочкой платежа на два года именно на указанную сумму, а не 3,5–4 миллиона (реальную стоимость задолженности), как этого требуют, например, МСФО. Кроме того, на балансе может числиться дебиторская задолженность, невозможная для взыскания – ее рыночная стоимость равна нулю. Таким образом, реальный долг может значительно отличаться от балансового, но, имея расширенные данные о нем, можно самостоятельно быстро рассчитать диапазон рыночной стоимости задолженности.

Оценка компании, не имеющей на балансе существенных основных средств (торговой, консалтинговой и т. д.). В случае если на протяжении последних двух лет чистая прибыль компании росла, небольшая цена чистых активов не может отражать стоимость бизнеса. При оценке такой организации руководитель должен понимать следующее: стоимость компании без существующего в ней на текущий момент менеджмента может равняться практически нулю, бренд и «раскрученность» компании имеют большое значение.

При продаже компании можно ориентироваться на показатель прогнозируемой чистой прибыли на ближайшие три–пять лет, с учетом выбранной ставки дисконтирования. Достоверность прогноза чистой прибыли может подтверждаться заключенными контрактами на реализацию товаров или услуг конкретному потребителю, на приобретение сырья и т. д. по фиксированной цене. Прогноз чистой прибыли компании можно делать на основании данных бухгалтерской или управленческой отчетности за последние два-три года. Приблизительный прогноз выручки компании и затрат на основании показателей средних темпов роста за этот же период также поможет сориентироваться в оценке бизнеса.

Необходимо проанализировать наличие трудовых договоров с менеджментом компании. Если документально управляющие не привязаны к бизнесу, задача их удержать становится очень актуальной. Большая часть выручки, в случае отсутствия долгосрочных договоров на реализацию товаров или услуг, может зависеть от личных связей менеджмента. Соответственно, при смене руководящего состава компании грозит потеря значительной ее части. Когда фирма уже заработала положение на рынке, потребители всегда больше ориентируются на имя и смена управляющих не столь сильно повлияет на размер выручки. Рассмотрим подробнее влияние известности организации на ее цену:

1. Если компания является не брендовой, а ее чистая прибыль на протяжении последних двух лет практически равнялась нулю, стоимость такой фирмы на текущий момент при отсутствии подтвержденных прогнозов чистой прибыли также равняется практически нулю.

2. Если организация не брендовая, но ее чистая прибыль на протяжении последних двух лет увеличивалась, следует обратить внимание на менеджмент – именно управляющие обеспечили компании рост. Такой бизнес можно оценить в размере суммы прогноза по чистой прибыли на ближайшие четыре года. Однако при потере управляющих стоимость компании может равняться нулю.

3. Если небрендовая компания имеет долгосрочные контракты на реализацию товаров или услуг, то прогноз чистой прибыли на ближайшие годы может считаться подтвержденным, риск потери менеджмента снижается. Ее цена сопоставима с суммой прогнозируемой чистой прибыли на ближайшие три–пять лет.

4. Если компания является брендовой и ее хорошо знают на рынке, то риск потери менеджмента снижается. Стоимость такой компании также может приблизительно равняться сумме прогнозной чистой прибыли на ближайшие три–пять лет.

При экспресс-оценке необходимо также принимать во внимание тенденции финансового состояния компании на текущую дату: не происходит ли резкий спад выручки, рост кредиторской задолженности, потеря большей части крупных клиентов и т. д. Несмотря на значительные темпы роста в ретроспективный период, в настоящем и будущем возможны проблемы в деятельности компании, поэтому быстрый рост чистой прибыли в прогнозный период ставится под большое сомнение.

Взгляд на соседа

Другим подходом, позволяющим примерно оценить стоимость компании, является использование данных о сделках купли-продажи пакетов акций аналогичных компаний на рынке. Существуют компании, специализирующиеся на продаже бизнеса, есть базы данных, содержащие информацию о предложениях продажи компаний, и т. д. Таким образом можно найти предложения по продаже предприятий того же сектора экономики, находящихся в подобном же финансовом положении.

Для определения приблизительной стоимости компании данным методом используются следующие коэффициенты:

- Стоимость/Выручка.

- Стоимость/Прибыль (чистая и добалансовая).

- Стоимость/Активы.

- Стоимость/Внеоборотные активы.

- Стоимость/Собственный капитал.

Они рассчитываются для найденного аналога, где известна цена продажи, после чего применяются к оцениваемой компании. Ключевым моментом является выбор того или иного мультипликатора, т. к. они, как правило, имеют значительный диапазон и для оценки нельзя брать их среднее значение. Чаще всего в оценке используются показатели «Стоимость/ Собственный капитал» и «Стоимость/Выручка» (если сравнение идет по сопоставимым предприятиям). Мультипликатор «Стоимость/Прибыль» используется крайне редко, поскольку зачастую не удается получить информацию о прибыли предприятия, а официальная отчетность искажена.

Таким образом, применяя два-три метода к оценке бизнеса, руководитель может быстро и без существенных затрат определить примерную рыночную стоимость бизнеса.

Рынок не верит балансам

Наиболее типичным случаем при оценке основных средств является превышение рыночной стоимости недвижимости над остаточной балансовой. Цена оборудования, в отличие от строений, может быть как выше, так и ниже учетной. Как правило, оно ставится на баланс по сумме затрат на его покупку на первичном рынке, а бывшее в употреблении оборудование может вообще иметь ценность только как лом (например, котельные) либо продаваться на вторичном рынке по ценам, которые существенно ниже первоначальной стоимости за вычетом амортизации. Кроме того, нужно учитывать, что оборудование, как правило, менее ликвидно, чем недвижимость, и срок его представления на рынке достаточно большой.

Картина рынка

Для прогнозирования денежных потоков компании, помимо использования ретроспективной информации и данных финансового анализа компании, необходимо проанализировать состояние рынка, на котором она действует, и выделить основные факторы, влияющие на общие тенденции: спад, неизменные темпы роста, рост. В случае если планируется резкий спад рынка, ее это коснется с большой степенью вероятности.

Автор — руководитель отдела оценки и бизнес-планирования компании SRG-Appraisal; Владимир Олейников, директор управления оценки и бизнес-планирования компании SRG-Appraisal

Источник: www.klerk.ru

Оценка организации (предприятия, бизнеса) на основе экспресс-моделей

Для экспресс-оценки организации (предприятия, бизнеса) часто применяется метод прямой капитализации дохода, основанный на том, что ожидаемый доход от использования объекта оценки и выручка от его перепродажи капитализируются в текущую стоимость, которая и будет стоимостью оцениваемого объекта. Метод используется, если средняя величина дохода стабильна и прогнозируются постоянные или плавно изменяющиеся доходы Лср в длительной перспективе. Определить рыночную стоимость организации (предприятия, бизнеса) И можно по формуле остаточной текущей стоимости PV : ост

_А±_ру г предпр 1 r 1

где i — прогнозируемая ставка доходности на капитал, учитывающая риски.

По приведенной формуле рассчитывают стоимость привилегированных акций с гарантированными постоянными дивидендами, срок жизни которых не определен, а также бизнес, обеспечивающий постоянный доход в длительной перспективе.

Когда организация (предприятие, бизнес) приносит постоянный доход в течение ограниченного периода времени, используются модели Инвуда, Хоскольда и Ринга.

Модель Ринга, или прямолинейной рекапитализации (Straight-Line Capital Recovery), предполагает, что возврат первоначально инвестированного капитала происходит ежегодно равными долями. Применение метода оправдано, когда ожидается, что поток доходов будет систематически снижаться.

и = ___Д___= PV

где Д — ожидаемый поток доходов на первый прогнозный период; п -прогнозируемый период получения дохода; ДР.1С]| — будущая стоимость рубля, изначально вложенного в оцениваемую организацию (предприятие, бизнес).

Например, годовая норма возврата капитала в актив с остающимся сроком полезной жизни 30 лет, согласно методу Ринга, составляет 3,3 %. Если стоимость актива (100%) должна быть возвращена в течение 30 лет, то ежегодные выплаты составят 3,33 % (1/30). Соответственно коэффициент капитализации равен 15,3 % (он состоит из 12%-ного дохода на инвестиции и 3,33 %-ной нормы возврата капитала) (табл. 9.3).

Расчет коэффициента капитализации с использованием моделей Ринга, Хоскольда и Инвуда

Доход на инвестиции:

поправка на неликвидность

» на инвестиционный менеджмент — 1 %

Плюс возврат инвестиций по факторам фонда возмещения:

модель Ринга: 0% за 30 лет

« Хоскольда: 5% за 30 лет

« Инвуда: 12% за 30 лет

Общие проценты капитализации:

Модель Инвуда, или метод аннуитета, применяется, если предполагается получение постоянных доходов в течение всего прогнозного периода и допускается, что часть периодического дохода, представляющая собой возврат капитала, реинвестируется по ставке дохода на инвестиции.

где VS,, — норма возврата капитала, именуемая фактором фонда воз

Д. — ожидаемый поток доходов за первый

год посткризисного периода.

Например, когда требуемый доход на оцениваемые инвестиции составляет 12% (0,12), фактор фонда возмещения по этой ставке за 30 лет равен 0,0041 (прил., гр. 3 табл, шести функций). Сумма этих величин и будет коэффициентом капитализации: 0,12 + 0,0041 =0,1241.

При использовании модели Хоскольда, или модели фонда возмещения, к той части дохода, которая представляет собой возврат инвестиций, применяется консервативная ставка реинвестирования: где R — норма доходности.

Фактор фонда возмещения в этой модели рассчитывается по формуле

Например, если каждый год откладывать на счет сумму, равную части первоначальной стоимости актива, то ежегодный депозит в 3,33% в год обеспечит возмещение полной стоимости за 30 лет даже без процентов. Если используется консервативное допущение о чистых доходах, скажем, на сберегательный счет начисляется 5% годовых (по сложному проценту), то норма возврата капитала будет равна 0,01505 (прил., гр.

3 табл, шести функций). Если в фонд, приносящий 5% дохода, ежегодно вносится 1,5 % (0,015) первоначальной стоимости актива, то через 30 лет фонд вырастет до 100% стоимости актива. Коэффициент капитализации составит: 12% + 1,5% = 13,5% (см. табл. 9.3).

Все перечисленные модели капитализации ограниченного во времени постоянного дохода при некорректном применении могут существенно занижать оценку рыночной стоимости организации (предприятия, бизнеса). Например, в модели Инвуда норму возврата капитала необходимо вычислять исходя из нормы текущего дохода i (которая предъявляется к оценочной организации и имущественному комплексу, необходимому для осуществления экономической деятельности), а можно норму текущего дохода на активную часть основных фондов взять на рынке технических устройств как нового оборудования с минимальным износом при коротком сроке прогнозируемого периода получения дохода — п. В таком случае расчетная стоимость организации (предприятия, бизнеса) будет заниженной, так как рост знаменателя в факторе возмещения не компенсирует рост его числителя.

Если для экспресс-оценки производственной организации используется модель Ринга, то необходимо помнить об уценке технических устройств, нематериальных активов и объектов интеллектуальной собственности в результате их фактического и экономического износа. Неучет износа приведет к завышению величины Д и занижению расчетной стоимости производственной организации (предприятия, бизнеса).

Модель Хоскольда также занижает стоимость организации (предприятия, бизнеса) при больших сроках ее жизни, так как недоучитывает риски возможного перевложения накопленных от экономической деятельности средств в развитие бизнеса, а также в рискованные проекты, а не в страхуемые банковские депозиты или государственные облигации (безрисковые). При постоянном доходе и коротких сроках жизни организации (предприятия, бизнеса) модель Хоскольда дает завышенную оценочную стоимость.

Для приблизительной (предварительной) оценки производственной организации (предприятия, бизнеса) часто применяется модель Гордона, в соответствии с которой годовой доход послепрогнозного периода капитализируется в показатели стоимости посредством коэффициента капитализации, рассчитываемого как разница между ставкой дисконта и долгосрочными темпами роста.

В случае отсутствия данных о темпах роста коэффициент капитализации будет равен ставке доходов в остаточный период.

Конечная стоимость производственной организации (предприятия, бизнеса) рассчитывается по формуле

где Кредпр — стоимость производственной организации (предприятия, бизнеса) в постпрогнозный (остаточный) период; Д. — денежный поток доходов за первый год постпрогнозного периода; dis — ожидаемая норма прибыли (ставка дисконта); g — долгосрочные темпы роста денежного потока.

Эта формула, как правило, применяется для расчета стоимости производственной организации (предприятия, бизнеса) в период, начинающийся с момента ее выхода на прибыльный режим работы.

Обязательное требование при использовании модели Гордона: темп прироста доходов должен быть значительно меньше ставки дисконта (dis), в противном случае величина стоимости производственной организации будет отрицательной. Допущение о слишком большом долгосрочном темпе прироста доходов производственной организации нереалистично.

Источник: ozlib.com

Как оценить бизнес по заказу собственника своими силами за два часа

Чтобы оценить бизнес своими силами в сжатые сроки можно воспользоваться готовой моделью в Excel. Она рассчитает стоимость по методу капитализации чистой прибыли. Потребуется минимум данных о компании. Необходимо подготовить отчет о финансовых результатах за три года, предшествующих дате оценки.

Также понадобятся несколько цифр из бухгалтерского баланса на последнюю отчетную дату и плановая выручка на предстоящий год. Модель состоит из трех листов: «Сводный отчет», «Исходные данные» и «Расчет стоимости». Чтобы провести экспресс-оценку с помощью расчетного файла, необходимо перенести показатели из отчета о финансовых результатах на лист «Сводный отчет».

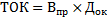

Заполнить лист «Исходные данные» и посмотреть итоговую стоимость. Итоговую стоимость компании модель вычисляет по формуле 1. Расчетный файл оценивает стоимость собственного капитала по методу капитализации чистой прибыли. Затем корректирует результат на избыток или дефицит собственного оборотного капитала и стоимость нефункциональных активов. Результаты можно посмотреть на листе «Расчет стоимости».

Формула 1. Расчет стоимости компании методом капитализации

Как убедиться, что компанию можно оценивать методом капитализации прибыли с помощью модели в Excel

Модель подходит для экспресс-оценки компаний, которые получали относительно стабильный доход на протяжении последних трех лет. Судить об этом по величине чистой прибыли или убытка некорректно. Чтобы проверить, подходит ли методика оценки для данной компании, необходимо преобразовать ее финансовую отчетность.

Убедитесь вначале, что в течение анализируемого периода у компании не было несистематических доходов или чрезвычайных расходов. Например, собственники не продавали крупные активы предприятия и не выплачивали возмещения по судебным искам, массовым увольнениям или вынужденным простоям.

Скорректируйте статьи доходов и расходов: вычтите из них суммы поступлений и выплат, которые не повторятся в будущем. Поскольку на финансовый результат влияют состав и структура внереализационных доходов и расходов, в качестве показателя для капитализации модель использует расчетную чистую прибыль.

Вычислите этот показатель и проверьте: если он положительный и относительно стабильный, оценивайте стоимость компании с помощью модели в Excel. Чтобы вычислить расчетную чистую прибыль, перенесите скорректированные значения из отчета о финансовых результатах в таблицу 1 на лист «Сводный отчет».

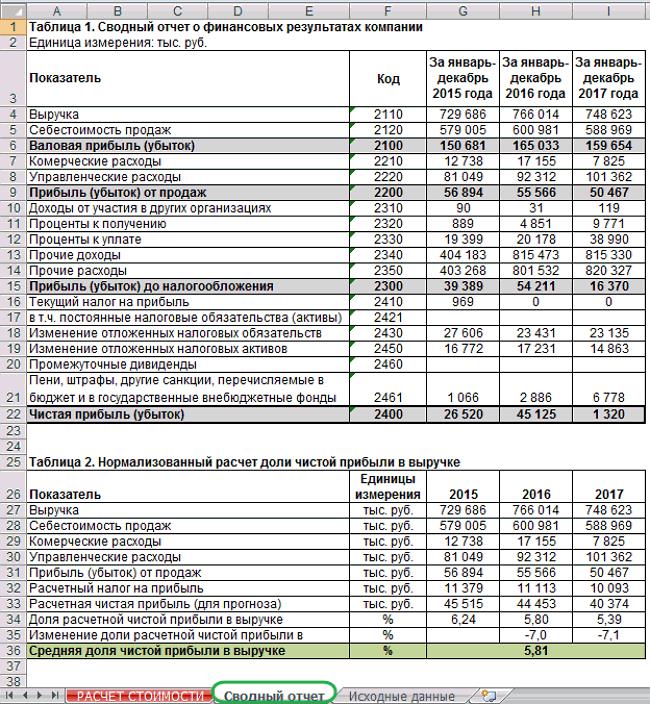

Модель рассчитает показатель по формуле 2. Формула 2. Расчет расчетной чистой прибыли i-го года  Величину расчетной чистой прибыли посмотрите в строке 33 таблицы 2 на листе «Сводный отчет». Если значения положительные, проверьте, как менялась доля расчетной чистой прибыли в строке «Изменение доли расчетной чистой прибыли в выручке» таблицы 2. Если в течение анализируемого периода доля расчетной чистой прибыли увеличивалась или сокращалась не более чем на 15 процентов, используйте модель для экспресс-оценки стоимости компании. Рисунок 1. Лист «Сводный отчет» модели экспресс-оценки по методу капитализации

Величину расчетной чистой прибыли посмотрите в строке 33 таблицы 2 на листе «Сводный отчет». Если значения положительные, проверьте, как менялась доля расчетной чистой прибыли в строке «Изменение доли расчетной чистой прибыли в выручке» таблицы 2. Если в течение анализируемого периода доля расчетной чистой прибыли увеличивалась или сокращалась не более чем на 15 процентов, используйте модель для экспресс-оценки стоимости компании. Рисунок 1. Лист «Сводный отчет» модели экспресс-оценки по методу капитализации  Если расчетная чистая прибыль отрицательная или ее доля изменяется более чем на 15 процентов, модель экспресс-оценки по методу капитализации для данной компании не подходит. Оцените стоимость детально по методу дисконтирования денежных потоков или используйте альтернативный подход методом сравнения компаний-аналогов.

Если расчетная чистая прибыль отрицательная или ее доля изменяется более чем на 15 процентов, модель экспресс-оценки по методу капитализации для данной компании не подходит. Оцените стоимость детально по методу дисконтирования денежных потоков или используйте альтернативный подход методом сравнения компаний-аналогов.

Какие данные понадобятся для оценки стоимости методом капитализации прибыли с помощью модели в Excel

Чтобы оперативно рассчитать стоимость по методу капитализации чистой прибыли, подготовьте данные о компании: плановую выручку на предстоящий год, собственный оборотный капитал и стоимость неоперационных активов на последнюю отчетную дату. Внесите значения в таблицу 3 на листе «Исходные данные» модели. Укажите там же коэффициенты для расчета ставки дисконтирования: премии за риски, бета-коэффициент, ставки доходности и т. д.

Выручка.

В ячейку D4 проставьте прогнозируемую выручку компании на предстоящий год. Данные возьмите из бюджета доходов и расходов или среднесрочного прогноза развития компании. Модель использует показатель в формуле 4 и формуле 9.

Собственный оборотный капитал.

Внесите в ячейку D5 величину собственного оборотного капитала. Рассчитайте значение по бухгалтерскому балансу на последнюю отчетную дату, предшествующую оценке. Если в состав текущих активов входят неликвидные финансовые вложения и невозвратная дебиторская задолженность, предварительно вычтите их из собственного оборотного капитала. Показатель участвует в формуле 8.

Неоперационные активы.

Если компания владеет активами, которые не участвуют в формировании денежного потока, укажите их суммарную стоимость в ячейке D6. Данные посмотрите на счетах бухгалтерского учета в зависимости от вида неоперационного актива. К примеру, стоимость переданного в аренду имущества можете проверить по обособленному субсчету, открытому к счету 01 «Основные средства». Модель задействует показатель в формуле 7.

Отложенные налоговые активы и обязательства.

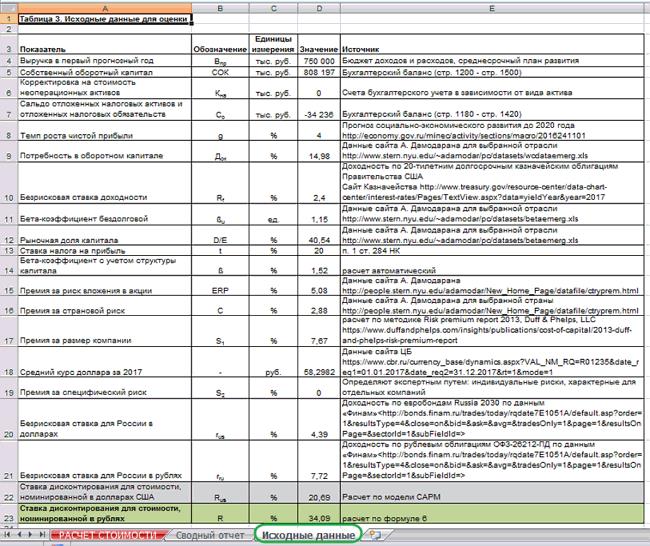

Рассчитайте по данным баланса разницу между отложенными налоговыми активами и отложенными налоговыми обязательствами. Внесите это значение в ячейку D6. Оно понадобится в формуле 7 для корректировки стоимости на заключительном этапе. Рисунок 2. Лист «Исходные данные» модели экспресс-оценки по методу капитализации

Темп роста чистой прибыли.

Темп роста чистой прибыли в модели равен темпу роста инфляции. Возьмите данные с сайта Минэкономразвития. Альтернативный источник – данные Института «Центр развития». Внесите значение в ячейку D8. Показатель нужен для расчета стоимости собственного капитала по формуле 3.

Потребность в оборотном капитале.

Чтобы определить потребность в оборотном капитале воспользуйтесь данными с сайта Асвата Дамодарана на 05.01.2018.

Справочник. Потребность в оборотном капитале

Выберите в таблице значение для наиболее близкой отрасли. К примеру, если компания занимается добычей металлической руды, наиболее подходящие данные найдете в «Metals Mining». Для предприятий этого сегмента бездолговой бета-коэффициент равен 1,15 и доля капитала – 40,54 процента. Внесите эти показатели в ячейки D11 и D12. Коэффициент бета с учетом структуры капитала модель рассчитает автоматически.

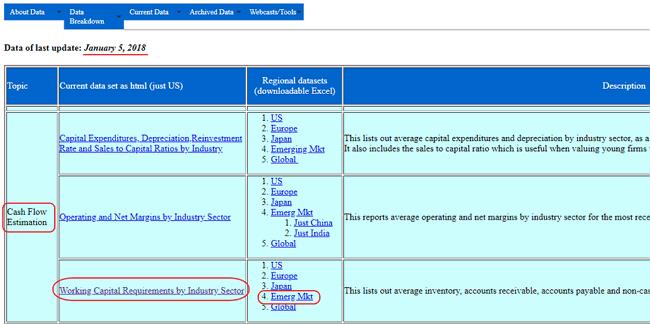

Используйте данные сайта Асвата Дамодарана, чтобы получить обновленную информацию в дальнейшем. В разделе «Discount Rate Estimation» найдите таблицу «Levered and Unlevered Betas by Industry» и выберите данные «Emerging Markets» для развивающихся рынков (рисунок 5). Рисунок 5. Таблицы бета-коэффициентов на сайте Дамодарана В ячейках D15 и D16 укажите безрисковую премию за вложения в ценные бумаги и премию за страновой риск.

Справочник. Безрисковая премия и страновой риск

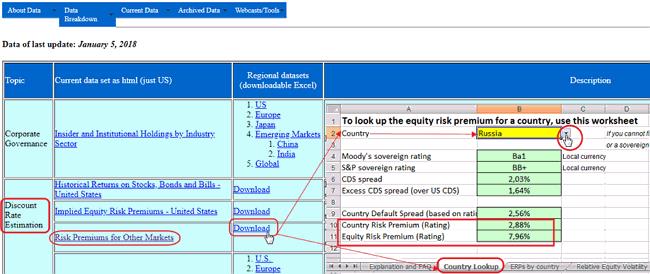

Получить обновленную информацию в дальнейшем можете на сайте Асвата Дамодарана. В разделе «Discount Rate Estimation» найдите таблицу «Risk Premiums for Other Markets». Нажмите «Download» и загрузите книгу в Excel. На листе «Country Lookup» в ячейке B2 выберите страну Russia (см. рисунок 6). В ячейке В10 отобразится значение странового риска.

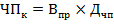

Чтобы вычислить безрисковую премию, найдите разность между значениями в ячейках В11 и В10. Рисунок 6. Таблицы безрисковых премий на сайте Дамодарана  Премию за размер компании модель рассчитает автоматически по методике Duff ЧПк – величина капитализируемого дохода (чистой прибыли); R – ставка дисконтирования g – темп роста чистой прибыли.Величину капитализируемой чистой прибыли модель считает по формуле 4. Формула 4. Расчет капитализируемой чистой прибыли

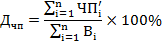

Премию за размер компании модель рассчитает автоматически по методике Duff ЧПк – величина капитализируемого дохода (чистой прибыли); R – ставка дисконтирования g – темп роста чистой прибыли.Величину капитализируемой чистой прибыли модель считает по формуле 4. Формула 4. Расчет капитализируемой чистой прибыли  Долю чистой прибыли в выручке модель считает по данным за предыдущие три года по формуле 5. Формула 5. Расчет средней доли чистой прибыли в выручке

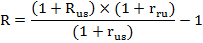

Долю чистой прибыли в выручке модель считает по данным за предыдущие три года по формуле 5. Формула 5. Расчет средней доли чистой прибыли в выручке  Ставку дисконтирования модель рассчитывает по методу оценки капитальных активов CAPM. Чтобы перевести долларовую ставку в рублевую, модель использует формулу 6. Она вычисляет соотношение между доходностью по рублевым и долларовым облигациям РФ сопоставимого срока погашения. Ставки дисконтирования для стоимости в долларах и рублях посмотрите в ячейках D22 и D23 таблицы 3 на листе «Исходные данные». Формула 6. Расчет ставки дисконтирования для стоимости, номинированной в рублях

Ставку дисконтирования модель рассчитывает по методу оценки капитальных активов CAPM. Чтобы перевести долларовую ставку в рублевую, модель использует формулу 6. Она вычисляет соотношение между доходностью по рублевым и долларовым облигациям РФ сопоставимого срока погашения. Ставки дисконтирования для стоимости в долларах и рублях посмотрите в ячейках D22 и D23 таблицы 3 на листе «Исходные данные». Формула 6. Расчет ставки дисконтирования для стоимости, номинированной в рублях  где: R – ставка дисконтирования для денежных потоков в рублях, Rus – ставка дисконтирования для денежных потоков в долларах США rru– доходность по рублевым ОФЗ-26212-ПД (7,72%) rus – доходность по евробондам Russia 2030 (4,39%)

где: R – ставка дисконтирования для денежных потоков в рублях, Rus – ставка дисконтирования для денежных потоков в долларах США rru– доходность по рублевым ОФЗ-26212-ПД (7,72%) rus – доходность по евробондам Russia 2030 (4,39%)

Как скорректировать итоговую стоимость компании с помощью модели в Excel

Чтобы определить итоговую стоимость компании по методу капитализации, скорректируйте стоимость собственного капитала. Суммируйте величину неоперационных активов, избыток собственного оборотного капитала и сальдо отложенных налоговых активов и отложенных налоговых обязательств.

Корректировку итоговой стоимости модель считает автоматически по формуле 7. Результаты расчета итоговой стоимости посмотрите в ячейке В8 на листе «Расчет стоимости» модели. Формула 7. Расчет скорректированной стоимости компании  Корректировку на избыток собственного оборотного капитала модель определяет по формуле 8. Формула 8. Расчет корректировки на избыток собственного оборотного капитала

Корректировку на избыток собственного оборотного капитала модель определяет по формуле 8. Формула 8. Расчет корректировки на избыток собственного оборотного капитала  Если получили результат со знаком «минус» – у компании дефицит собственного оборотного капитала.

Если получили результат со знаком «минус» – у компании дефицит собственного оборотного капитала.

Требуемый оборотный капитал модель рассчитывает по формуле 9. Формула 9. Расчет требуемого оборотного капитала  Разработайте внутренний регламент, чтобы зафиксировать правила экспресс-оценки стоимости бизнеса. Если прикидываете стоимость продажи, учтите: результат оценки – это ориентир. Об окончательной цене сделки продавец и покупатель договариваются в каждом случае индивидуально. Если оцениваете будущую покупку, убедитесь, что располагаете достоверной и актуальной информацией для расчета. Проверить или подтвердить результаты можете с помощью альтернативного метода.

Разработайте внутренний регламент, чтобы зафиксировать правила экспресс-оценки стоимости бизнеса. Если прикидываете стоимость продажи, учтите: результат оценки – это ориентир. Об окончательной цене сделки продавец и покупатель договариваются в каждом случае индивидуально. Если оцениваете будущую покупку, убедитесь, что располагаете достоверной и актуальной информацией для расчета. Проверить или подтвердить результаты можете с помощью альтернативного метода.

Источник: www.audit-it.ru