Финансовая модель – экономическое обоснование работы любой компании. От правильно просчитанной финансовой модели зависит, как быстро выйдет стартап в окупаемость, сколько заработает компания через несколько лет, какие вложения нужны для того, чтобы компания росла.

Общаясь с директорами 1с:Франчайзи в специализированной группе на Facebook, я понял, что далеко не все уделяют внимание финансовым расчетам. Я решил восполнить пробел. Ведь я имею богатый опыт аудита и прокачки IT компаний, особенно много работал с 1С:Франчайзи, и видел десятки финансовых моделей. Все они зависят от целей компании, от характера управления, от коллектива, от возраста компании, и от многого другого.

Постараемся разобраться, в каких ситуациях какая финансовая модель применима, на примере работы 1С:Франчайзи. Понятно, что я несколько идеализировал эти модели, потому что в каждой компании существуют подчас признаки разных моделей, но одна из них обычно превалирует.

Модель 1. Спокойствие и стабильность.

Большинство компаний 1С:Франчайзи живут в этой модели. Руководитель давно управляет компанией и достиг некого предела ее численности, который его устраивает. Всё относительно стабильно, человек работает немного. Я такие компании называю “Компания-семья“.

Отличительные признаки

- Принципы. “Семейность”. Взаимопомощь. Многофункциональность сотрудников. Компания “плывет по течению”, цели не ставятся, планов нет. Нет борьбы за рейтинг, мало статусов.

- Руководство. CEO – владелец компании, но часто ключевые сотрудники – соучредители. CEO сотрудники воспринимают как “папу” (“маму”). Не развито делегирование, часто CEO сам выполняет часть оперативных задач: программирование, продажи, ответы на звонки, расчет и выдачу зарплаты.

- Финансы.Высокая прибыльность. Слабый рост (меньше среднего по отрасли) или его отсутствие. KPI сотрудников отслеживаются слабо или вовсе не отслеживаются.

- Продажи. Система продаж отсутствует. CRM используется слабо. Иногда – полное отсутствие менеджеров по продажам: просто администратор принимает звонки от клиентов. Сайт не развивается. Маркетинговые мероприятия отсутствуют.

- Клиенты. Превосходные отзывы о высоком качестве работы. Слабый отвал текущих клиентов. Сильная привязка клиентов к конкретным сотрудникам. Небольшой отвал клиентов компенсируется притоком новых клиентов с “сарафанного радио”, от знакомых. Часто новым клиентам отказывают из-за нехватки ресурсов.

- Сотрудники. Максимум 10-20 человек. Очень слабая “текучка”, 0-20% в год. Высокая квалификация, но не всегда много сертификатов у специалистов. Новых сотрудников приходит мало, 1-2 в год. Менеджер по персоналу отсутствует. Активный поиск персонала не ведется. Система обучения отсутствует. Адаптация идет через опеку силами всего коллектива. Почти все новые сотрудники – родственники или друзья текущих. Часто в коллективе образуются семьи. Преобладающая схема мотивации – оклады + премии (часто квартальные или годовые, иногда назначаются волюнтаристски).

Финансовая модель

Финансовые модели будем считать в расчете на 1 месяц. Хотя правильно, конечно, спланировать на 6-12 месяцев вперед, добавив колонки – месяцы. Можно также посмотреть, что творилось в последний год, также помесячно.

В нашем случае это небольшой 1С:Франчайзи на 10 человек. Расчеты в этой модели довольно просты:

Высокий процент прибыльности возникает по следующим причинам:

- Отсутствие расходов на продажи и рост клиентской базы (кроме одного менеджера)

- Отсутствие расходов на набор персонала (новый сотрудник пришел по знакомству)

- Низкие расходы на управление (10 человек – одного CEO достаточно)

- Нет “лишних”, неэффективных сотрудников из-за давно сложившегося коллектива

Как видите, помимо зарплаты, собственник забирает вполне внушительную сумму, и его доход достигает 400 000 рублей. Большинство собственников – CEO это вполне устраивает. Любые попытки вырасти будут означать потерю привычного дохода, поэтому таких 1С:Франчайзи – большинство.

Модель 2. Рост и борьба.

Таких компаний в среде 1С:Франчайзи намного меньше. Обычно это лидеры рынка, первые строчки в рейтинге по городу. Компании отличаются высокой активностью. Такие компании я называю “Боевыми командами“.

Отличительные признаки

- Принципы. Борьба за цели. Должностные инструкции. Планирование. Управление по целям, KPI. Много статусов, высокие места в рейтингах. Конкуренция на рынке.

- Руководство. CEO занимается стратегическими вопросами, вдохновляет сотрудников на достижения. CEO бывает и по найму, не всегда собственник или соучредитель. Развито делегирование функций. Высокопрофессиональные топ-менеджеры – управленцы.

- Финансы.Низкая прибыльность или даже временные убытки. Высокий рост (больше среднего по отрасли). KPI сотрудников на контроле, некоторые показатели мониторятся ежедневно, от них зависит зарплата персонала.

- Продажи. Регламентированная, постоянно улучшающаяся система продаж. Развито использование CRM. Менеджеры функционально разделены: “охотники” (на входе) и “пастухи” (сопровождение текущих клиентов), могут быть и другие (например, телемаркетинг и восстановление клиентов). Сайт активно развивается. Регулярно проводятся маркетинговые мероприятия.

- Клиенты. Сильный приток новых клиентов. Попытка отработать все входящие лиды, невзирая на наличие компетенций. Частые проблемы из-за среднего качества работы или нехватки определенных компетенций. Постоянный разбор конфликтов, иногда в наличии служба качества. Слабая привязка клиентов к конкретным сотрудникам. Приток новых клиентов с “сарафанного радио”, от знакомых намного меньше, чем из других источников.

- Сотрудники. Численность 30-100 человек и больше, иногда наличие филиалов. Высокая “текучка”, 50-100% в год. Смесь высокой и низкой квалификации. У сотрудников – планы по сдачи сертификатов, сертификация “на потоке”. Много новых сотрудников, конфликты и “притирки” в коллективе. Работают менеджеры по персоналу, ведут активный поиск сотрудников. Действующая постоянно совершенствующаяся система обучения и адаптации. Привлекаются специалисты на аутсорсе и аутстаффе из других компаний, что усложняет взаимодействие, но увеличивает объем выполненных работ. Преобладающая схема мотивации – оклады + бонусы за KPI, строго прописанные.

Финансовая модель

Для примера возьмем начинающую активно расти компанию 1С:Франчайзи из 30 человек.

Вот структура доходов:

Структура расходов на ФОТ:

Прочие расходы и прибыль:

Да, убыток! Активный рост – это инвестиции, и, прежде всего, в персонал, а также в рекламу.

Данный расчет приведен для компании, в планах у которой рост 40-60% в год (при том, что рост продаж у самой компании 1С 15%, а рост отрасли 5%, но цифры условные). Выросли – можно умерить активность. Но рост требует расходов.

Что нужно делать, чтобы уменьшить убыток и быть хотя бы “в нуле”?

- Я не буду советовать “серые” схемы оплаты труда, но многие это практикуют. “Серая” схема в наших расчетах сразу выводит компанию в “плюс”. Но тут есть огромные риски, как вы понимаете, поэтому рекомендую исключить этот способ.

- Оптимизируйте налогообложение. При “белых” схемах, возможно, оптимальнее будет УСН с [доходов-расходы]. Но вырастут расходы на бухучет. При Упрощенке с доходов бухучет особо не нужен.

- Экономьте на аренде офиса – открывайте подешевле.

- Выводите сотрудников на “удалёнку”. Откройте ресурсный центр в регионе. Снизите зарплаты и расходы на офис.

- Крайне ответственно нанимайте персонал. Сотрудник, которого “попробовали” 3 месяца на испытательном сроке и уволили – это огромная статья расходов быстрорастущих компаний. Научитесь проводить собеседования.

- Увольняйте “сомнительных” сотрудников быстрее, не тяните время. Уделяйте внимание не только квалификации и опыту, но и соответствию ценностей сотрудника целям компании, умению работать в команде.

- Уделяйте время обучению персонала. Не только специалистов, но и менеджеров. Особенно в условиях активного набора. Высококвалифицированный персонал работает намного эффективнее.

- Анализируйте и оптимизируйте рекламные кампании.

Другие модели

Я описал две наиболее яркие модели, основанные на двух ключевых показателях: рост и прибыльность. Все остальные качества отражаются в этих цифрах. Но, конечно, не всегда встречается чисто первая или вторая модель. Многие имеют признаки обеих. А также есть масса нюансов, которые могут скорректировать и отличительные признаки моделей, и цифры.

- Стартап. Все начинают деятельность по-разному. Кто-то начинает фрилансером и постепенно обрастает клиентской базой. Другой уходит из компании вместе с клиентами. Третий “отпочковывается” от партнеров-соучредителей. Нельзя привести универсальную финансовую модель стартапа: всё сильно зависит от ценностей руководителя, его изначальных ресурсов, финансовых возможностей, целей.

- Собственный продукт. Финансовая модель IT компании, имеющей собственный продукт (локализации под страну – сюда же), сильно зависит от стадии его зрелости. На старте разработки фирма работает ближе к модели стартапа, идет активное вложение в продукт. А в стадии зрелости, когда продукт начинает “кормить” компанию, модель может становиться ближе к “Стабильности”.

- Проекты. Многие 1С:Франчайзи занимаются проектным внедрением. Как правило, у таких компаний есть несколько ключевых клиентов, у которых проводятся длительные проекты. Финансовую модель будет отличать нестабильность: “хорошие” времена начала проектов могут смениться “плохими”, когда проект оказывается под рисками срыва. Падения прибыли или убытки могут происходить при окончании проектов, когда высвобождаются проектные команды. Такую модель идеально сочетать с сервисной, которая будет поддерживать стабильность.

- Отраслевая специфика. Некоторые компании 1С:Франчайзи сосредотачиваются на какой-то определенной области деятельности. Например, автоматизация бюджетных предприятий. Или еще уже: автоматизация школ и вузов. Такая специализация дает много плюсов: максимально высокая компетенция, рекомендации внутри отрасли, закрытые мероприятия. Можно работать по модели 1, да еще и расти.

- Распределенные команды. Удалённые сотрудники накладывают массу корректив в модель. Как финансовых, так и управленческих. В зависимости от процента сотрудников, работающих “на удалёнке”, нужно вносить коррективы в расчеты.

Некоторые допущения

Понятно, что представленные расчеты не идеальны, и их надо подстраивать под Вашу ситуацию.

В частности, вот какие тут есть допущения:

- Ориентировочные размеры зарплат и цены указаны на дату написания статьи (февраль 2020 года)

- Будем условно считать, что зараплата указана брутто, то есть включая НДФЛ

- Можно отдельно посчитать отпускные и больничные (10-12% от ФОТ), но в данном случае будем считать, что они входят в зарплаты.

- Для IT компаний есть льготы на выплаты в фонды, однако сервисным IT компаниям не всегда их удается получить: в моей модели не учтено

- Есть и другие льготы (например региональные), учитывайте их в Ваших расчетах.

Заключение

Искренне надеюсь, что помог Вам несколько систематизировать понимание деятельности Вашей компании. Если Вы поняли, что “застряли” в спокойной 1-й модели, и хотите внести элементы роста, обращайтесь: помогу Вам “прокачать” Вашу IT компанию. За плечами – уже десятки таких “прокачек”. Подробная информация по ссылке для всех IT компаний и тут – специально для 1С:Франчайзи.

Хотите получить файлик в Excel и самим “покрутить” цифры? Нет проблем! Подпишитесь на нашу рассылку, и мы его Вам вышлем!

Финансовые модели сервисных IT компаний

- ← Как выбрать подрядчика 1с?

- Нужна ли «почасовка» при работе на результат? →

Источник: otkalo.ru

Как разработать финансовую модель IT-стартапа

Можно ли учесть всю экономику бизнеса в одном документе, чтобы спланировать стратегию, поставить KPI команде и обосновать инвестору оценку компании? Продвинутые предприниматели давно используют для этих целей финансовую модель.

В этой статье мы расскажем, как составить финансовую модель стартапа на примере IT-проекта.

Зачем стартапу финансовая модель

Многие начинающие бизнесмены отвечают — чтобы показать инвестору. Действительно, финансовая модель помогает обосновать сумму привлекаемых инвестиций и оценку доли инвестора в обмен на финансирование. Банки и инвестфонды даже не будут рассматривать вашу презентацию, если в ней нет финансового прогноза.

- С помощью финмодели вы можете протестировать будущий бизнес ещё до начала работы.

- Можно проверить и испытать разные сценарии развития и увидеть, как компания поведет себя в разных условиях — изменение рыночной ситуации, состава затрат, налогового режима и т. д.

- Финмодель помогает выявить ключевые показатели, кратно влияющие на прибыль.

Статья “Где найти инвестора для малого бизнеса?”

Из чего состоит финансовая модель

- план доходов и расходов (profit and loss);

- план движения денежных средств (cash flow);

- баланс.

Также в PL не вносится получение и возврат кредитов, а также других заемных средств. Не забудьте отразить проценты по кредитам, так как это один из видов затрат.

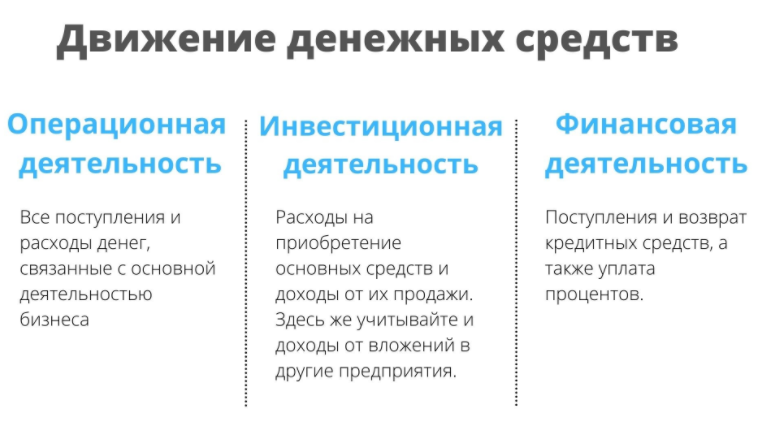

План движения денежных средств

Распространенное сокращение для плана движения денег — CF (англ. cash flow — денежный поток). Включайте в CF все притоки и оттоки денежных средств, в том числе и те виды поступлений и расходов, которых нет в PL: получение и возврат кредитов, а также оплата НДС (если этот налог у вас есть).

В CF не надо указывать амортизации, поскольку при начислении амортизации деньги не расходуются.

Обычно CF делят на три блока — операционный, инвестиционный и финансовый.

Пример:

В операционную деятельность записываются текущие затраты: сырье, аренда помещений, транспортные расходы.

Вы приобрели грузовой автомобиль для доставки товаров в кредит — это по сути инвестиция. Допустим, сумма кредита составляет 1,2 млн рублей, под 20% годовых. Общая сумма задолженности 1 440 000 рублей, ежемесячный платеж 120 000 рублей. Из них 100 000 — сумма основного долга (это инвестиционные расходы), и 20 000 — сумма процентов по кредиту (финансовые расходы). Платежи по кредиту надо разбивать на эти две статьи, чтобы понимать, сколько уходит по каждой из них.

Баланс

Эта форма включает в себя перечень активов компании и их источников. В IT-бизнесе собственные основные средства, как правило, невелики, а запасов сырья или товаров и вовсе нет. Поэтому вместо полноценного баланса можно ограничиться планированием дебиторской и кредиторской задолженности.

Как планировать доходы IT-стартапа на базе финмодели

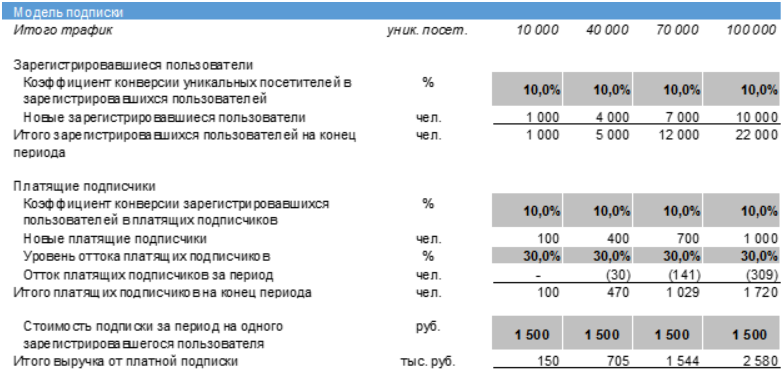

Планирование доходов в IT-стартапе зависит от модели монетизации. Базой для расчета во всех случаях будет трафик — количество уникальных пользователей, которые посетят сайт за период.

Подписная модель

- Конверсия — отношение тех, кто оплатил подписку, к общему количеству пользователей.

- Отток — процент отказавшихся от подписки от общего числа подписчиков.

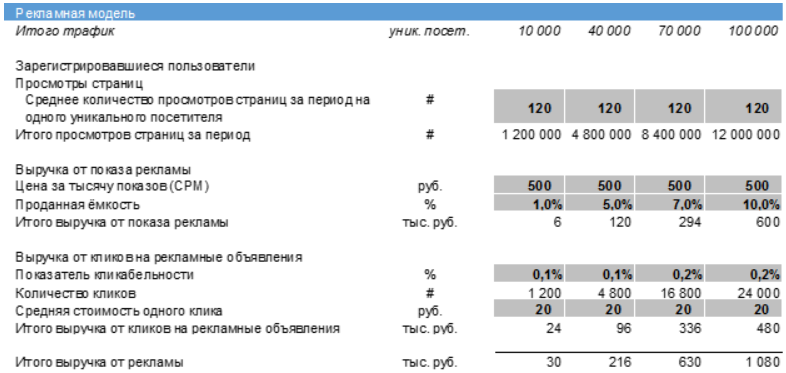

Рекламная модель

- Стоимости клика или показа.

- Количества просмотров страницы за период на одного уникального пользователя.

- Кликабельности — доля тех, кто кликнул на рекламный баннер.

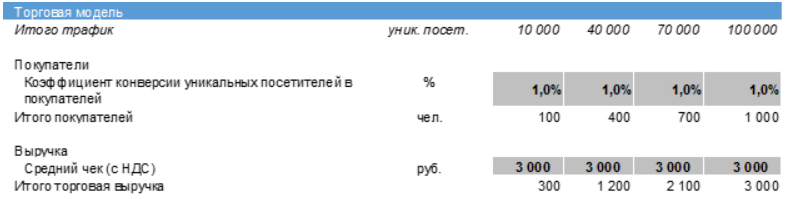

Торговая модель

- Коэффициента конверсии — отношения количества покупателей к уникальным посетителям сайта.

- Среднего чека — средней суммы выручки на одного покупателя.

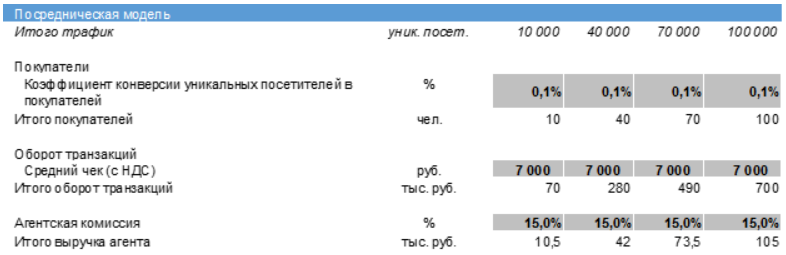

Посредническая модель

- Конверсии уникальных посетителей в покупателей.

- Среднего чека.

- Процента агентской комиссии.

Как планировать операционные расходы

Зарплата и страховые взносы

В ИТ-бизнесе одна из основных статей расходов — заработная плата сотрудников и страховые взносы с нее. В РФ стандартная ставка страховых взносов с зарплаты — 30%.

Для IT-компаний предусмотрена льгота — они выплачивают страховые взносы с фонда оплаты труда по ставке 14% (пп. 1.1 п. 2 ст. 427 НК РФ). Пониженная ставка действует до 2023 года. В связи с пандемией коронавируса государство снизило ставку страховых взносов для IT-компаний до 7,6% (если если у вас есть государственная аккредитация, 90% дохода идет от реализации IT-продуктов, а штат компании — не менее 7 человек).

Совет: при составлении бизнес-плана в любом случае проверьте, будет ли ваша компания прибыльна при обычной 30%-ной ставке соцвзносов.

Кроме того, все работодатели должны платить взносы в ФСС РФ «на травматизм». Условия здесь зависят от класса профессионального риска. Так как работа в IT-сфере не связана с вредными и опасными факторами, то ставка взносов «на травматизм» для таких компаний минимальна — 0,2% от фонда оплаты труда.

Что же касается налога на доходы физических лиц (НДФЛ), то он не увеличивает затраты бизнеса, поскольку удерживается из зарплаты сотрудников.

Затраты на маркетинг

При любой модели монетизации доход компании будет зависеть от трафика. Поэтому рост выручки напрямую связан с затратами на привлечение пользователей на сайт. Для расчета затрат на маркетинг в финмодели надо учесть следующие показатели:

- Трафик — планируемое количество посетителей сайта.

- Затраты на привлечение одного посетителя.

- Конверсия — доля от общего трафика тех посетителей, которые совершили полезные для компании действия: оплатили подписку, приобрели товар или услугу, кликнули на рекламный баннер.

- Процент оттока зарегистрированных пользователей. Он важен при использовании подписной модели.

- Средний чек — доход от одной сделки или от одного подписчика за период.

Эффективность работы по привлечению клиентов оценивайте с помощью двух основных показателей:

1. Прибыль полученная от среднего клиента за все время сотрудничества с ним — LTV (англ.lifetime value— жизненная ценность клиента).

2. Стоимость привлечения нового клиента — САС (англ. сustomer acquisition cost).

При расчете CAC включайте в затраты на привлечение не только платежи за трафик, но и другие расходы: зарплату маркетологов, вознаграждение копирайтеров и дизайнеров, услуги связи и т. д.

Ваши вложения в маркетинг можно считать эффективными, если LTV превышает CAC в 3 раза и более.

Статья “Юнит-экономика: главные показатели и польза для бизнеса”

Другие затраты

Как планировать амортизацию, проценты по кредитам и налоги

Амортизировать необходимо следующие статьи:

- Помещения, если они в собственности.

- Оргтехника стоимостью от 100 тыс. руб. за единицу.

- Объекты интеллектуальной собственности: компьютерные программы, базы данных, патенты и т. п. Стоимостью более 100 тыс. руб.

С точки зрения налогов для IT-бизнеса удобнее всего использовать «упрощенку». Здесь есть два варианта: «Доходы» со ставкой 6% от выручки и «Доходы минус расходы» со ставкой 15% от прибыли.

Чем выше доля расходов в выручке, тем выгоднее будет использовать второй вариант. Если взять стандартные налоговые ставки, то получится, что вам будет выгодно выбрать объект «Доходы минус расходы», если планируемые расходы составят более 60% от доходов.

Пример 1

Планируемая выручка компании на год 100 млн руб., расходы — 60 млн руб. В этом случае годовой налог для обоих вариантов будет одинаковым:

1. Для объекта «Доходы» — 100×6% = 6 млн руб.

2. Для объекта «Доходы минус расходы» — (100 — 60) х 15% = 6 млн руб.

При дальнейшем увеличении расходов налог при первом варианте останется неизменным, а при втором — будет уменьшаться.

Обязательно следите за новостями из налоговой службы вашего региона. Часто они предоставляют выгодные льготы стартапам — особые условия следует отображать в финмодели.

Но для объекта «Доходы», кроме того, предусмотрен налоговый вычет в размере уплаченных страховых взносов с зарплаты. Этот вычет позволяет снизить налог в пределах до 50% от первоначальной суммы (п. 3.1 ст. 346.21 НК РФ).

Так как у ИТ-компаний зарплата обычно составляет существенную долю в выручке, то при выборе между вариантами УСН обязательно учтите и вычет по взносам.

Также власти регионов имеют право устанавливать льготные ставки по УСН. Используйте здесь такой же подход, что и для страховых взносов: проверьте, что вам хватит средств для расчетов с бюджетом даже без учета льготы.

Антикризисный финансовый гайд для предпринимателей

Как планировать инвестиции и чистую приведенную стоимость

Чтобы понять, сколько денег вам необходимо в конкретным момент — обратитесь к своему плану движения денег. Найдите максимальный дефицит — это и есть ваша потребность.

Для проработки сценария внесите в финмодель транши по возврату долга инвесторам, чтобы денежный поток был положительным по итогам каждого месяца.

Один из важнейших показателей, которые характеризуют инвестиционный проект — чистая приведенная стоимость или NPV (англ — net present value). NPV — это сумма денег, которая останется в вашем распоряжении после реализации проекта и расчетов с инвесторами.

NPV складывается из чистых денежных потоков (ЧДП) по годам за время реализации проекта. ЧДП — это разница между всеми поступлениями и расходами денежных средств за период.

Стоимость называется «приведенной», потому что деньги, полученные в будущем, будут стоить меньше, чем сейчас. Так как инвестиционные проекты обычно рассчитаны на несколько лет, то нужно привести будущие поступления к текущей стоимости денег.

Для этого используйте специальный показатель — коэффициент дисконтирования (КД). Его определяют путем оценки на основе стоимости привлечения капитала.

Если речь идет о заемных деньгах, то стоимость капитала — это процентные ставки по выплатам инвесторам. Ваши собственные средства тоже имеют свою цену. Вы могли, например, разместить их на депозите и получить доход без риска. Ставка по безрисковым инвестициям — это и есть стоимость ваших средств, вложенных в бизнес.

Чем больше факторов риска вы учтете для определения КД — тем более защищенным будет ваш бизнес. Поэтому постарайтесь учесть колебания цен и курсов, изменения законодательства, политические риски и т. п.

Пример 2

Срок реализации проекта — 3 года, планируемый ЧДП на каждый год — 100 млн руб., КД равен 10%. Тогда средства, полученные на разных этапах реализации проекта и приведенные к текущей стоимости будут равны:

1. По итогам 1 года: 100 / (1,1)1 = 91 млн руб.

2. По итогам 2 года: 100 / (1,1)2 = 83 млн руб.

3. По итогам 3 года: 100 / (1,1)3 = 75 млн руб.

- NPV = 91 + 83 + 75 = 249 млн руб.

Источник: get-investor.ru