В прошлой статье на хабре я попытался напрямую представить требуемый формат оцифрованной информации необходимой для контроля бизнеса.

Не поняли…

В преддверии моего первого семинара на тему «Как контролировать бизнес, не погружаясь в детали», решил более подробно описать предпосылки к сделанным в прошлой статье выводам. Причем в формате unsuccessful story, используя примеры из личного опыта.

Размер бизнеса не имеет значения, как и отрасль, технологичность и пр. Если Вы основатель и/или собственник бизнеса, то обязаны его контролировать, и это может стать приговором. А если Вы не будете контролировать, то потеряете его.

Личный опыт.

В 97 году я организовал свой первый стартап в виде маленького автосервиса по установке дополнительного оборудования. Сейчас четко помню, что хотел быть богатым и свободным. В любом случае развитие и рост заключался в том, что после организации одного предприятия, можно было приступать к организации другого, получая от предыдущего пассивный доход. Я рисковал и работал с утра до ночи для того, чтобы потом не работать.

70-тые | P.S. Мой Первый Бизнес

Но я стал собственником, и это стало моим приговором. Ближайшие пять лет с момента организации этого автосервиса я работал по 12 часов 7 дней в неделю. Об отпуске даже не мечтал. На охоте (любимое развлечение) за 5 лет ни разу не был. Все оправдывалось попыткой представить ситуацию как «работа – это жизнь, жизнь – это работа, и я получаю от жизни удовольствие».

Такие неимоверные усилия привели к хорошему росту. Я стал богатым и свободным выбирать, что делать в любую минуту. Поскольку я ежедневно вникал во все детали и сам всем управлял, то все было хорошо.

Было хорошо, пока бизнес не вырос, и меня перестало хватать на все. Я потерял контроль, поскольку принципиальный подход заключался в личном участии и непосредственном управлении. Это опять стало приговором. Какое-то время я хватался за слабые места. Было ощущение, что одно подхватываешь, другое падает.

Пошел учиться на МВА (это было самой большой ошибкой). В итоге я потерял за год несколько сотен тысяч долларов и большую часть бизнеса.

Потом снова каторжный труд на восстановление своего состояния.

Другой пример.

Однажды три друга решили открыть такси. У них был свой доходный бизнес. Такси они рассматривали, как простой инструмент для зарабатывания денег. Т.е. они рассматривали данные инвестиции исключительно в интересах пассивного дохода, оправдывающего первоначальные вложения и риски.

Они скинулись 6 млн рублей и купили 20 новых волг.

Потом заложили эти волги в банке, получили кредит 5 млн. и купили еще 15 машин. Заложили их тоже…

В общей сложности получилось 100 машин на сумму 30 млн., из которых 24 были кредиты.

Не беру в учет расходы на сервис и парк и прочее. Для простоты.

Наняли руководство и запустили бизнес.

Мой первый опыт предпринимательства. Первый бизнес

В течение года руководство выплачивало ежемесячно им по 600 тыс. рублей неофициальных дивидендов.

Таким образом, они считали, что окупаемость проекта равна 120% годовых, и даже всем хвастались и приводили данный случай, как пример великолепных инвестиций.

Через год платить перестали, и друзьям пришлось разбираться, в чем дело.

Оказалось, что 100 машин находились в плачевном состоянии, и могли быть оценены только в 30% первоначальной стоимости.

т.е. машин у них осталось на 10 млн.

Кредит в банк погашен на треть (кредит был трехлетний).

Итого кредита осталось 16 млн.

Учитывая, что за год они получили 7,2 млн деньгами. Они не просто не окупились, а проиграли 4.8 млн. рублей.

Т.е. шесть вложили первоначально, а потом еще посеяли почти пять. Другими словами действительная рентабельность вложенного капитала минус 80%.

Промежуточные выводы.

Эти и многие другие истории на практике заставили меня серьезно задуматься над причинами подобных проблем. Почему я не смог нормально контролировать бизнес? Почему я настолько сильно был загружен? Почему нельзя оставлять бизнес без пристального повседневного внимания к деталям? Желание найти ответ на эти вопросы предопределил направление моей деятельности на многие годы вперед.

В любом случае была поставлена цель: Найти способы, или даже создать систему, чтобы можно было контролировать бизнес, не погружаясь в детали и непосредственное управление (изначально только для себя).

Где та желанная директорская кнопка, нажав на которую сразу видно, что творится у тебя в бизнесе в любой момент времени?!

Но вопрос оказался не в самой кнопке, а в том, что же все-таки надо видеть и как на это надо смотреть.

Аналогия

Представьте ситуацию, что мы решили проконтролировать то, что происходит за окном. Никто нас не учил этому процессу, мы его сделаем естественным образом.

Попробуйте!

Сначала Вы будете смотреть общую картину, не концентрируясь на деталях. Если что-то движется (изменяется, привлекает внимание), то Вы концентрируетесь на этом, вглядываясь в детали и анализируя их. Разобравшись, Вы опять смотрите общую картину.

Это естественный принцип контроля. Ему не надо учиться, он заложен на интуитивном уровне. От общей картины к деталям. Постоянно контролируем общую картину а, при необходимости, концентрируемся на деталях.

Вернемся к контролю бизнеса. Как мы это делаем?

В действительности мы постоянно концентрируемся на деталях и не видим общую картину.

Ежедневно мы погружаемся в огромный объем детальной информации, и если бизнес не большой, то мы имеем шанс контролировать, таким образом, и общую картину. А если бизнес вырос, то мы теряем понимание того, что происходит.

А что есть общая картина для бизнеса?

Что мы контролируем за окном в нашей аналогии? Если ничего не изменяется, то вряд ли что-то будет привлекать наше внимание. Таким образом, можно сделать вывод, что мы контролируем состояние и происходящие изменения.

Состояние бизнеса. Как оно выражено цифрами?

Поскольку бизнес создается с целью получать прибыль (зарабатывать деньги), то и состояние его необходимо выразить финансово (финансовое состояние), т.е. в денежном выражении. Оценивается то, что есть у бизнеса с одной стороны, а с другой оцениваются источники средств, которые были привлечены для того, чтобы приобрести все то, что есть у бизнеса.

Первое в бухгалтерии (исходно, это наука, призванная оцифровать бизнес) называется Активами (Assets), второе Пассивами (Liabilities (обязательства, привлеченные средства)). Естественно, сумма того, что есть у бизнеса, равна сумме источников, использованных для формирования этого хозяйства. Именно таким образом, цифровым порядком, выраженным финансово (в денежном выражении) представляется в бухгалтерии состояние предприятия (бизнеса). Называется такое представление балансом.

Но вот незадача. Традиционно баланс (отчет о финансовом состоянии предприятия) формируется время от времени. А именно, только один раз по окончании отчетного периода. Кроме того, обычно бывает затруднительно детализировать его статьи.

Таким образом, постоянно наблюдать эту картину не получится.

Это не все проблемы

Если вернутся к варианту естественного принципа контроля, то получается, что необходимо постоянно видеть суммарное финансовое состояние в виде баланса и отчет о доходах и расходах, как отчет об изменениях этого состояния.

Мы должны смотреть на бизнес, а вернее на его цифровое отражение, точно так же как на происходящее за окном. Перед нами должна быть постоянно общая картина состояния (баланс) и любые ее изменения в режиме реального времени (Отчет о доходах и расходах).

Но это еще не все.

В любой момент я должен иметь возможность сконцентрировать внимание на любой точке этой общей картины. Другими словами должна быть возможность детализировать данные отчеты, погружаясь в детали, которые нас заинтересовали. Возможность сопоставлять эти детали, а так же рассматривать с различных точек зрения. К примеру, бывают различные точки зрения на стоимостные оценки (у недвижимости: рыночная, инвестиционная, бухгалтерская), и они все могут быть адекватными в различных вариантах анализа.

Некоторые выводы.

Анализируя свои ошибки, которые привели к столь печальному дефолту, после таких больших усилий с моей стороны, я пришел к следующим выводам:

— Необходимо сокращать количество времени, затрачиваемое на контроль и управление.

— Для этого необходимо изначально концентрироваться на общей картине состояния и результатов. Если все нормально, то не трогать, пусть работают, а если есть проблемы, то уже разбираться.

— Общая картина состояния и результатов видна через отчеты Баланс и ОДР (отчет о доходах и расходах). В общем виде мне нужна именно такая форма.

— Необходимо добиться от системы автоматизации учета у себя в бизнесе, чтобы все происходящие операции регистрировались в масштабе реального времени, и система могла давать мне без труда повседневные отчеты баланс и ОДР, с возможностью какой угодно детализации. Детализация этих отчетов нужна для того, чтобы концентрироваться на деталях в нужных местах, поэтому система должна позволять легко детализировать, без дополнительных запросов и участия каких либо исполнителей.

Конечно, есть и другие варианты, которые используют успешные собственники.

Несколько примеров:

Можно ограничить рост бизнеса до уровня, когда еще есть возможность чувствовать и понимать общее состояние через непосредственное управление деталями.

Можно расставлять на ключевые позиции «своих» людей.

Можно пытаться отфильтровывать наиболее важные и значимые детали и замыкать их контроль на себя, к примеру, самолично визировать все денежные выплаты свыше 100 000 рублей.

Интересная аналогия приходит в голову.

Представьте себе, что Вы пришли на стадион смотреть футбольный матч. Естественным образом Вы контролируете общую картину, концентрируясь на интересных деталях только в нужный момент. Это нормально.

А теперь представьте, что Вы смотрите этот матч в подзорную трубу. Какова будет эффективность вашего контроля? А вы попробуйте…

Дак почему тогда мы контролируем бизнес глядя в позорную трубу?!

В редких случаях хорошо поставленного учета мы периодически отрываемся от этой трубы, чтобы увидеть общую ситуацию, что не очень сильно добавляет эффективности.

Вопрос, который я себе задал:

Есть четкое понимание формы, которую я хочу получать повседневно. Я могу организовать все так, что все операции в учете будут регистрироваться своевременно, это не такая и сложная техническая задача. Т.е. я могу обеспечить систему учета на входе. Есть великолепный и очень мощный калькулятор в виде персонального компьютера, который способен обрабатывать миллионы операций в секунду.

Дак почему у меня, как у непосредственного собственника нет такой система, которая позволила бы мне контролировать постоянно общую картину, и только при необходимости погружаться в детали?

Лирическое оступление.

На заре нашей предпринимательской деятельности мы с друзьями шутили «Кинуть деньги в топку бузинесса» (Шутка возникла как раз после истории с такси). Сегодня я поражаюсь, насколько точно данная фраза отражает проблемы непосредственных собственников и прямых инвесторов, которые не имеют практической возможности контролировать общее состояние и результаты своего бизнеса в масштабе реального времени. Их почему-то определяют в ряд управленцев и предлагают использовать данные управленческого учета в своих интересах. Другими словами, заставляют их смотреть постоянно в позорную трубу.

На ум приходит стишок из детства:

Англичанин мистер Хопп

Смотрит в длинный телескоп.

Видит горы и леса,

Облака и небеса.

Но не видит ничего,

Что под носом у него.

Вдруг о камень он споткнулся,

Прямо в речку окунулся.

Хотя тут и не совсем адекватная аналогия. Скорее в данном примере, аналогия ближе к критике безмерного увлечения бюджетированием, в то время как нет нормальной возможности контролировать текущий факт (смотреть под ноги).

Следующими моими шагами стало изучение существующих систем.

. Как представитель малого бизнеса, большие надежды возлагались на 1С, тогда свеженькой 8.0. Купил и стал внедрять на все свои функционирующие бизнес единицы. Через полгода уволил всех 1с-ников и откатил системы учета на исходную до внедрения позицию.

Возможно, я просто «не умею ее готовить».

Очень хорошо понимая требования к формируемой информации из исходных данных, я стал финансировать доработки той системы, которую использовал, по моим требованиям.

Вот так я «нырнул» в IT девелопмент.

Потом начались собственные разработки, поиски, эксперименты. И все это ради одной цели: найти способ онлайн контроля общего состояния и результатов с возможностью концентрироваться на нужных деталях, детализируя и сопоставляя эту информацию.

Путь оказался долгий, а задача непростая. По пути изучил все основы бухгалтерского учета и финансовый менеджмент, стал сертифицированным специалистом по МСФО. Кроме того сильно подрос как руководитель IT разработок в экстремально Agile формате.

Надо уже закончить как-то эту статью.

Сегодня я достиг своих целей. И это уже не решения для себя, а реальные продукты, решающие существующие проблемы собственников бизнеса. Проблемы, связанные с контролем собственного бизнеса так, чтобы прямые инвестиции не выглядели как «бросить деньги в топку бузинесса».

В ближайшее время мы возобнови блог компании на хабре и будем подробно описывать все нюансы автоматизации учета в интересах непосредственных собственников и прямых инвесторов.

Ключевая позиция была описана еще в той статье, что не поняли. Но вопросы не в самой отчетности, и даже не в ее форме, а, как оказалось, в технологических возможностях самого учета. Эти возможности сегодня крайне плохо согласованны с новыми информационными технологиями и требованиями бизнес мира.

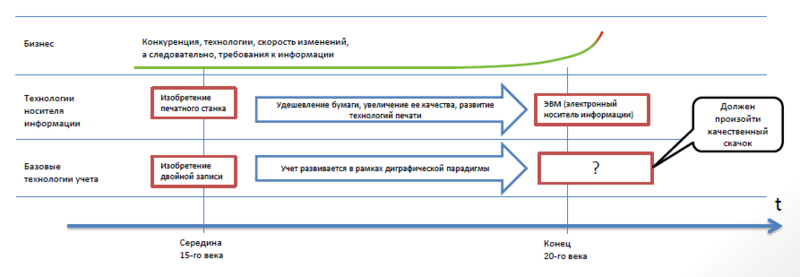

p.s. Еще одна маленькая иллюстрация:

идея данной илюстрации показать созревший момент для смены диграфической парадигмы в учете, которая является сегодня основополагающей во все компьютерных системах учета. (Наверное за исключением 1С Предприятие).

Для тех, кто дочитал до конца возможно будет интересно посетить бесплатный семинар по релевантной теме. Вот ссылка на регистрацию.

- учет

- собственный бизнес

- собственный опыт.

Источник: habr.com

Мой первый бизнес. Как оценить идею проекта и свои силы

Джеймс Каан – успешный британский инвестор. Много лет он оценивает бизнес-проекты и решает, вкладывать ли в них деньги. Чтобы не ошибиться, Джеймс всегда задает начинающим предпринимателям разные каверзные вопросы. Все они собраны в этой книге.

На что вы готовы ради достижения цели? Уверены, что не путаете бизнес с хобби и ваш продукт нужен кому-то кроме вас? В вашей команде действительно профессионалы? Учли ли вы все расходы?

Большинство людей жалуется на отсутствие приличных заработков, с которыми они могли бы путешествовать по миру или позволять любые прихоти. Но при тщательном рассмотрении трат становится ясно, что проблема у людей не в кошельке, а в голове.

В условиях постоянного кризиса в стране становится понятно, что людям необходимо научиться такому навыку, как финансовая грамотность.

Именно в этой статье вы получите полное руководство, как правильно управлять деньгами.

Ошибки в управлении деньгами

Из этой цитаты можно сделать вывод, что основным правилом в улучшении своего материального положения является умеренность.

Это действительно так, поскольку неумеренные траты приводят к потере денег уже в первые 2 недели после получения зарплаты. Последующее время людям приходится экономить, отказывать себе даже в необходимых для жизни вещах, или занимать деньги у знакомых.

ТОП-5 ошибок:

1. Спонтанные покупки

Когда у человека много денег, он может сделать спонтанную покупку, не задумываясь о завтрашнем финансовом положении. Как правило, спонтанными являются покупки товаров по акции. Ты вроде бы и не хотел покупать эту вещь, но так как увидел акцию, то у тебя сразу же загорелись глаза.

2. Отсутствие экономии

В течение двух дней после получения зарплаты человек покупает дорогостоящие продукты или «запасные» вещи, которые в будущем не используются. В дальнейшем траты продолжаются, в результате чего деньги заканчиваются.

3. Отсутствие накоплений

Ошибка большинства людей заключается в отсутствии денег на «черный день».

Даже если заработок не позволяет делать большие накопления, можно ограничиться небольшими суммами. Иногда 5 тысяч рублей, собранные за лето, могут выручить осенью, когда неожиданно порвется куртка.

4. Тратить больше, чем зарабатываешь

Большинство людей стесняется своего скромного финансового положения, поэтому приобретают дорогие вещи или дорогостоящий автомобиль в кредит. Делать этого категорически нельзя.

5. Следовать чужим советам

На этот счет я придерживаюсь правила: не слушать советы тех, на кого я не хочу быть похожим.

Приведенные выше моменты далеко не единственные проблемы, которые встречаются в малообеспеченных и даже обеспеченных семьях. Все-таки от ошибок никто не застрахован.

Навыки, необходимые для заработка

Прежде чем учиться управлять деньгами, необходимо проанализировать свои финансовые возможности. И дело не в том, сколько человек зарабатывает в данный момент. Важно оценить собственные способности к увеличению дохода и карьерному росту.

ТОП-5 навыков:

1. Креативное мышление

Нестандартное мышление сегодня в «тренде». Но не нужно путать этот навык с поведением некоторых личностей из шоу-бизнеса.

Креативное мышление – это умение решать возникшие проблемы необычными и неординарными способами. Только так можно по-другому смотреть на возможности и заработать больше. Иногда приходится рисковать, чтобы приумножать уже имеющийся капитал (речь идет не об азартных играх).

2. Коммуникации

Навыки коммуникации присущи всем людям, ведь это способность общаться с людьми и находить общий язык. Коммуникация нужна людям, работающим в торговой сфере. Однако, это не повод для остальных людей оставлять этот навык без внимания.

3. Эмоциональный интеллект

Люди с эмоциональным интеллектом могут сдерживать себя в критической ситуации, контролировать свои эмоции и четко распознавать их у других. Это поможет в поиске дополнительного заработка и сохранении текущего.

4. Технические навыки

Гаджеты плотно входят в жизнь людей. Речь идет о возможности пользоваться программами и приложениями.

5. Лидерские навыки

Навыки лидера помогают человеку добиться успехов по основному месту работы или организовать свою собственную деятельность.

Как научиться управлять деньгами

Управлять деньгами нужно сразу же по мере их поступления. Запрещено устраивать себе «праздник живота», который выражается не только в вопросах вкусно покушать, но и просто «пожить на широкую ногу». Придерживаться необходимо следующей последовательности действий:

Шаг 1. Распределение доходов

Важно сделать себе несколько конвертов с пометкой, на что будут тратиться денежные средства. А далее распределить деньги в соответствии с назначением – в один конверт больше, в другой меньше.

Шаг 2. Конверты для форс-мажора

Создания отдельного конверта для форс-мажора обезопасит от непредвиденных расходов.

Совет: Запрещено брать деньги из других конвертов, если в одном из них средства закончились. Рекомендуется сделать 30 конвертов – на каждый день месяца.

Шаг 3. Конверт для накоплений

Необходимо взять пустой конверт или копилку, куда будут отправляться сэкономленные деньги.

К примеру, на приобретение сезонной обуви из бюджета было выделено 3000 рублей. В итоге выбранная модель была приобретена за 2890 рублей. Остаток в 110 рублей нужно убрать в конверт или копилку.

Шаг 4. Контроль доходов и расходов

Для этого необходимо завести тетрадь или создать таблицу в Excel, куда будут заноситься доходы и расходы, произведенные за день.

Шаг 5. Забываем о кредитах

Покупки в кредит оформляют только в тех случаях, когда техника неожиданно ломается, но она нужна для ежедневного применения. Микроволновая печь или телевизор не являются средствами первой необходимости в случае поломки. Им можно найти альтернативу.

Шаг 6. Улучшаем качество жизни

Ежемесячно ищем способы экономии, лайфхаки, которые помогут сохранить денежные средства, дать новую жизнь старым вещам и прочее. Нужно каждый день находить по 2-3 способа и внедрять их в повседневную жизнь.

Шаг 7. Увеличение собственных доходов

Важно находить способы, которые помогают получить новый заработок. Это может быть оказание дополнительных услуг на основной работе или поиск нового источника заработка. Следует увеличивать ежемесячный заработок регулярно на 10%.

Шаг 8. Составление плана на год

Можно начать составлять план расходов с ближайшего месяца. Если откладывать деньги ежемесячно в размере 3 тыс. рублей, через полгода можно накопить приличные 18 тыс. рублей.

Шаг 9. Живем на 90% от полученных доходов

Важно в течение месяца сокращать расходы, чтобы укладываться в 90% от имеющихся возможностей. Оставшиеся 10% будут идти в копилку.

Шаг 10. Учимся приумножать заработок

Наличие небольшого собственного капитала приводит к возможности его приумножения. Поэтому нужно решить, куда лучше вкладывать деньги.

Если нет соответствующих познаний, можно проконсультироваться с юристом. Если есть страх потерять накопления, лучше ограничиться вкладом в банке. Сегодня его можно открыть через приложение телефона.

Совет: Ежедневно по 30 минут в день нужно совершенствоваться и учиться финансовой грамотности, к примеру, читать книги.

История из жизни одной девушки

Меня зовут Марина. Я домохозяйка, поскольку воспитываю ребенка с ограниченными возможностями здоровья. Муж работает, но его заработной платы не хватало для оплаты ипотеки, достойного проживания, занятий и курсов реабилитации ребенка.

Чтобы не влезть в многочисленные долги, я пересмотрела наши финансы. Вот что получилось:

1. Я начала искать подработку в интернете

Выйти на работу на полный день мне было сложно, поскольку нужно было постоянно посещать специалистов с ребенком. На мужа надежды не было – он работал посменно, и выстроить график с ним было невозможно.

Я нашла заработок в интернете, это был копирайтинг. Кто не знает, копирайтинг – это написание текстов и статей на заказ. Благодаря этому я стала получать дополнительные 4-5 тысяч рублей в месяц, что уже облегчило нашу жизнь. Опыт набирался, поэтому заработок увеличился до 14-15 тысяч рублей в месяц.

Преимущество такого заработка заключался в возможности самостоятельно выстраивать график работы. В большинстве случаев приходилось работать ночью, что меня вполне устраивало.

2. Я рассчитала сумму денег, нужную нам на продукты

Я приучила мужа к тому обстоятельству, что готовлю один раз и сразу на 2 дня. На плите всегда будет первое блюдо, второе и выпечка к чаю. В итоге получилось, что на 2 дня нам нужны продукты на 800 рублей. А в месяц на семью из двух человек с ребенком 12 тысяч рублей.

Большинство решит, что это нереально. Но давайте посмотрим примерный список продуктов. Итак, на 800 рублей можно купить:

- Курица — 180 рублей;

- Свиное рагу на супы — 120 рублей;

- Капуста и морковка — 60 рублей;

- Картофель — 50 рублей;

- Хлеб и молоко — 100 рублей;

- Тесто слоено-дрожжевое — 50 рублей;

- Фрукты: 6 яблок и связка бананов — 200 рублей.

В итоге выходит 770 рублей.

3. Я начала рукодельничать

Я стала вязать шапки, свитера мужу и ребенку. Отличной экономией был связанный мною кардиган крючком, на который ушло 800 рублей на пряжу. Подобный можно было купить за 1600 рублей в магазине.

Преимущество вязаных вещей в том, что в дальнейшем их можно распустить и связать новую вещь. С ребенком так и получается, так как он быстро растет.

В итоге я поняла одно – управлять деньгами легче, когда они имеются в достатке. А для этого нужно постоянно искать новые заработки или способы экономии. Муж это тоже понял, поэтому теперь дополнительно занимается ремонтом компьютеров.

Советы на каждый день

Каждый месяц человек сталкивается со сложностями распределения денег. Чтобы этого не было, лучше следовать руководство на каждый день:

- За 2 дня до получения заработной платы составляем список необходимых расходов на месяц.

- За день до получения зарплаты закупаем продукты питания.

- В день зарплаты ничего не покупаем, кроме хлеба и молока.

- Распределяем доход по конвертам.

- Уплачиваем кредит, ипотеку, квартплату и прочее.

- Изучаем приложения со скидками.

- Покупаем продукты питания на неделю по акциям.

- Покупаем бытовую химии на месяц.

- Закупаем продукты питания для заготовки полуфабрикатов.

- Заготавливаем полуфабрикаты на месяц.

- Смотрим видео по управлению финансами.

- Ищем дополнительный источник заработка.

- Покупаем продукты питания на неделю.

- Идем в гости, так как это выгодно.

- Ищем советы для экономии, внедряем в жизнь лайфхаки.

- Разгрузочный день. Они полезны для здоровья и экономии денежных средств.

- Ищем продукты питания по акции, срок годности которых продолжителен: консервы, крупы, конфеты.

- Анализируем расходы и подсчитываем оставшиеся средства. При необходимости перераспределяем деньги в соответствии с планируемыми последующими тратами.

- Покупаем продукты для заготовки полуфабрикатов.

- Заготавливаем полуфабрикаты.

- Покупаем продукты на неделю.

- Пересматриваем личные вещи из гардероба и продаем лишнее.

- Смотрим тренинги личностного роста, читаем книгу по финансам.

- Занимаемся обменом ненужных вещей, техники и прочих предметов.

- Стараемся заработать 500-1000 рублей в интернете.

- Анализируем расходы. Убираем некоторую сумму в копилку, поскольку скоро получение зарплаты.

- Проводим ревизию в холодильнике, учитывая заготовленные полуфабрикаты и купленные ранее по акции продукты. Составляем меню на оставшиеся дни.

- Званый ужин. С вас пельмени и фаршированный перец, с гостя печенье и конфеты к чаю.

- Разгрузочный день. Можно пить чай с вкусняшками друга.

- Анализ расходов, оставшихся сумм в конверте. Выделение суммы для оставшихся 2 дней до зарплаты – здесь важно выделить небольшую сумму на самые необходимые траты. Сэкономленные деньги убрать в копилку.

Живя по такому принципу в течение полгода, можно выработать стратегию экономии. Управлять деньгами будет значительно легче, а деньги в копилке будут прибавляться.

Заключение

Управлять деньгами легко, если при этом думать головой, а не своими пожеланиями и личными амбициями. Важно жить по средствам, стараясь экономить и приумножать свои доходы.

Нередко для последующей экономии нужно вложиться сегодня. Поэтому следует внимательно проводить анализ возможных трат и считать потенциальную прибыль.

Сводка:

Книги по финансовой грамотности

Понять основные принципы экономии помогут книги. Читать их нужно ежедневно, выделяя один совет психологов и финансистов для постоянного пользования. Помогут в решении проблемы следующие книги:

- Книга Джорджа Клейсона по управлению финансами и собственными доходами «Самый богатый человек в Вавилоне».

- Роберт Кийосаки написал книгу «Богатый папа, бедный папа», в которой рассказывает личную историю о наличии двух пап – один был богатый, второй бедный. И каждый из них давал свои советы.

- Бенджамин Грэхем, книга «Разумный инвестор» – рассказывает о пользе и основах инвестирования.

- «Думай и богатей» – автор Наполеон Хилл помогает психологически настроиться человеку на улучшение финансовых возможностей.

- «Мани, или Азбука денег» – известный бизнес-тренер Бодо Шефер рассказывает об управлении деньгами.

- «Путь к финансовой свободе» бизнес-тренера Бодо Шефер помогает людям навсегда избавиться от материальных тягот.

- Владимир Савенок и его книга «Как составить личный финансовый план и как его реализовать» помогает в распределении денег.

- Владимир Савенок в книге «Миллион для моей дочери. Пошаговый план накоплений» рассказывает о способах накопления денег.

- Юлия Сахаровская «Куда уходят деньги. Как грамотно управлять семейным бюджетом» – женский взгляд на экономию денег.

- Джон Богл «Руководство разумного инвестора» – автор помогает научиться инвестировать денежные средства.

Этих десяти книг будет достаточно, чтобы поменять собственное мышление и научиться управлять деньгами.

Фильмы о деньгах

Начать менять свое сознание можно и с фильмов. Предлагается посмотреть следующие картины:

- Игра на понижение, 2015 год. Фильм рассказывает о людях, которые смогли получить прибыль из надвигающегося кризиса.

- Пираты силиконовой долины, 1999 год. Здесь представлена автобиография Билла Гейтса и Стива Джобса.

- В погоне за счастьем, 2006 год. Как в безвыходном положении и отсутствии денег стать счастливым? А ведь подобное возможно.

- Социальная сеть, 2010 год. Фильм будет интересен молодежи, поскольку рассказывает об открытии Facebook.

- Человек, который изменил все, 2011 год. Имея финансовые трудности, можно создать конкурентно способную команду по бейсболу.

- Волк с Уолл-стрит, 2013 год. Ситуация в 80-х годах, когда финансисты считались непонятными людьми и наживались на мошенничестве.

- Предел риска, 2011 год. Представлена ситуация преодоления мирового кризиса.

- Бойлерная, 2000 год. Фильм об открытии подпольного казино.

- Порочная страсть, 2012 год. В картине представлены похождения афериста ловеласа, которые можно рассмотреть с точки зрения выгодных финансовых ходов.

- В компании мужчин, 2010 год. Несколько мужчин остаются без работы, поэтому пересматривают свою жизнь.

Источник: creator-arseny.site