Добрый день,хотел бы уточнить попадает ли услуга по сборке и доставке букета под закон о самозанятых. Конкретнее, я как самозанятый приобретаю товар(цветы) оптом(в упаковке), далее составляю из них букет и отвожу на указанный адрес,взяв при этом предоплату, чтобы и клиент был уверен что все будет и я на 90% уверен что он не откажется от услуги, в случае отказа каким образом могу вернуть деньги?

04 сентября 2019, 08:26 , Андрей, г. Москва

Ответы юристов

Максим Макушкин

Юрист, г. Нижний Новгород

Общаться в чате

Андрей, добрый день.

Закон о «самозанятости» не содержит ограничений по виду деятельности. Все варианты при которых ведение деятельности в качестве самозанятого исключается установлены ст. 4 ФЗ «О проведении эксперимента по установлению специального налогового режима „Налог на профессиональный доход“ в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)», сборка букетов само собой туда не относится.

ОФОРМЛЯЕМ ЦВЕТОЧНЫЙ БИЗНЕС.ИП,ООО,КФХ,самозанятость,что больше подходит?

в случае отказа каким образом могу вернуть деньги?

Соответственно перечислить клиенту обратно.

04 сентября 2019, 08:29

Андрей Власов

Юрист, г. Апатиты

Общаться в чате

Конкретнее, я как самозанятый приобретаю товар(цветы) оптом(в упаковке), далее составляю из них букет и отвожу на указанный адрес, взяв при этом предоплату, чтобы и клиент был уверен что все будет и я на 90

Андрей

Андрей, добрый день! Согласно ст. 4 Федерального закона от 27.11.2018 N 422-ФЗ «О проведении эксперимента по установлению специального налогового режима „Налог на профессиональный доход“ в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)»

2. Не вправе применять специальный налоговый режим:

2) лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд;

В Вашей ситуации по сути имеет место выполнение работ (услуг) выраженных в подготовке для клиента конечного результата работу обословленного условиями оговора (заказа) — букета. Использованные для его изготовления цветы по сути можно отнести к материалам, приобретенным Вами для выполнения работы. Однако учитывая что закупленные цветы не претерпевают по существу какой либо трансформации есть риск отказа в праве на применение специального налогового режима. Тут как минимум стоит с письменным запросом обратится в свою налоговую чтобы получить однозначный ответ по данной ситуации.

Каких либо конкретных видов деятельности при осуществлении которых может применяться данный налоговый режим закон не содержит, указаны лишь случаи когда он не может применяться

04 сентября 2019, 08:33

Пэтр Бабич

Юрист, г. Москва

Общаться в чате

Добрый день! В Федеральном законе от 27.11.2018 N 422-ФЗ «О проведении эксперимента по установлению специального налогового режима „Налог на профессиональный доход“ в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)» от 27.11.2018 N 422-ФЗ прописан исчерпывающий перечень лиц, кто не вправе применять такой налоговый режим:

Статья 4. Налогоплательщики налога на профессиональный доход

1. Налогоплательщиками налога на профессиональный доход (далее — налогоплательщики) признаются физические лица, в том числе индивидуальные предприниматели, перешедшие на специальный налоговый режим в порядке, установленном настоящим Федеральным законом.

2. Не вправе применять специальный налоговый режим:

1) лица, осуществляющие реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке средствами идентификации в соответствии с законодательством Российской Федерации;

2) лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд;

3) лица, занимающиеся добычей и (или) реализацией полезных ископаемых;

4) лица, имеющие работников, с которыми они состоят в трудовых отношениях;

5) лица, ведущие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, если иное не предусмотрено пунктом 6 настоящей части;

6) лица, оказывающие услуги по доставке товаров с приемом (передачей) платежей за указанные товары в интересах других лиц, за исключением оказания таких услуг при условии применения налогоплательщиком зарегистрированной продавцом товаров контрольно-кассовой техники при расчетах с покупателями (заказчиками) за указанные товары в соответствии с действующим законодательством о применении контрольно-кассовой техники;

7) лица, применяющие иные специальные налоговые режимы или ведущие предпринимательскую деятельность, доходы от которой облагаются налогом на доходы физических лиц, за исключением случаев, предусмотренных частью 4 статьи 15 настоящего Федерального закона;

8) налогоплательщики, у которых доходы, учитываемые при определении налоговой базы, превысили в текущем календарном году 2,4 миллиона рублей.

То есть, согласно вашей деятельности можно применить такой режим.

Источник: pravoved.ru

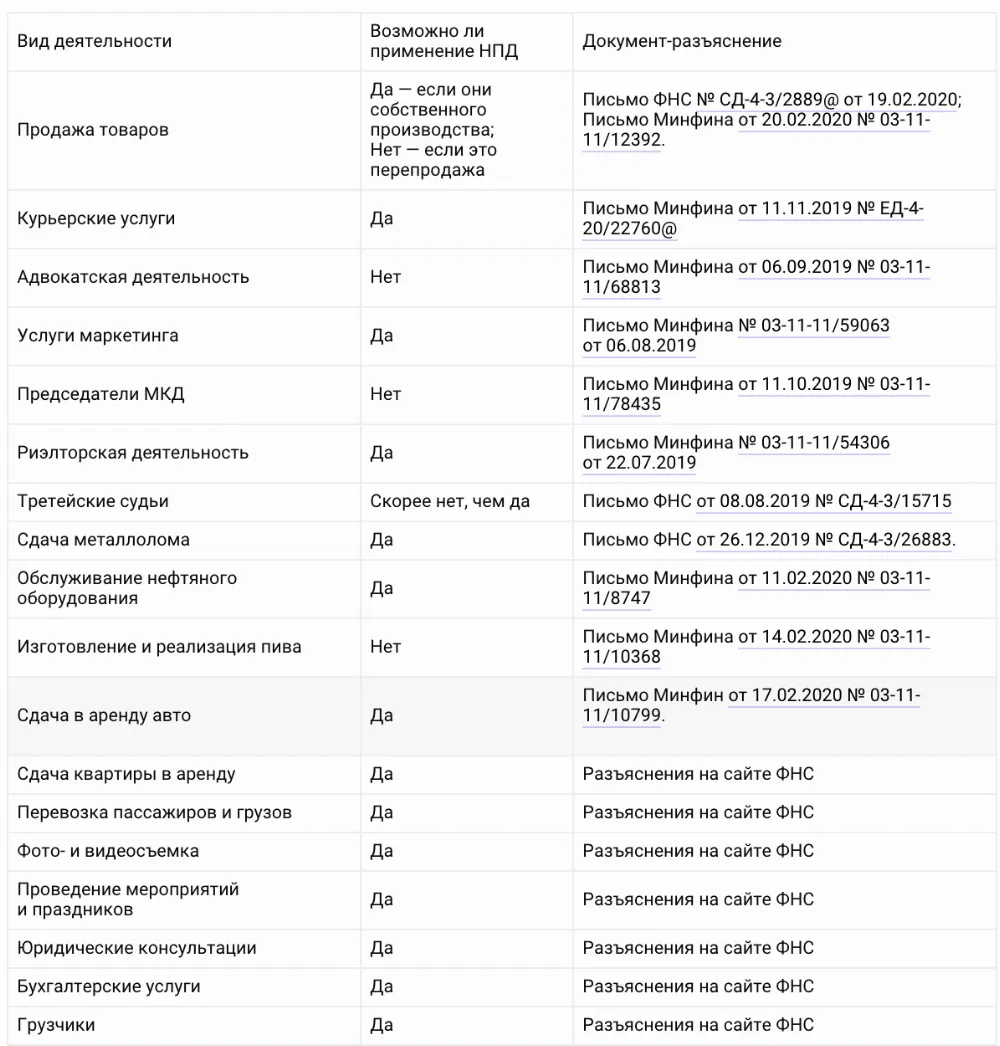

Курьеры, грузчики, флористы. Кто еще может быть самозанятым

В одном из предыдущих постов своего блога я рассказывал, кому можно, а кому нельзя быть самозанятым.

С тех пор Минфин и ФНС выпустили новую партию разъяснений на этот счет. В этом посте — продолжение обзора по видам деятельности, которыми граждане хотели бы заниматься в статусе самозанятого. И что по этому поводу говорят фискалы.

Грузчики

Но нередко бывает, когда работу выполняет бригада грузчиков-самозанятых. Ведь в одиночку пианино на 5-ый этаж не затащишь. При этом клиенту неудобно делать переводы на карту каждого грузчика и он перечисляет всю сумму кому-то одному.

ФНС на своем сайте разъясняет, как правильно в этом случае отразить доход.

Налогоплательщик налога на профессиональный доход должен отразить только фактически полученный только им доход.

Например, услугу оказывали 3 грузчика (плательщика НПД), каждый заработал по 1 000 рублей, а денежные средства в размере 3 000 рублей были перечислены одному из них на карту.

В таком случае каждый из грузчиков в приложении «Мой налог» должен отразить доход в размере 1 000 рублей, а не один из грузчиков, которому перечислены деньги.

Обслуживание буровых

Минфин в письме от 11.02.2020 № 03-11-11/8747 поясняет, что закон не содержит запрета на применение специального налогового режима НПД для физлиц, в том числе ИП, осуществляющих работы по техническому обслуживанию оборудования, которое используется в составе установки для бурения нефти.

Изготовление и продажа пива

В письме Минфина от 14.02.2020 № 03-11-11/10368 сообщается, что в отношении деятельности по изготовлению и реализации пива НПД не применяется.

Более того, Минфин напоминает, что пивоварением могут заниматься лишь организации. У ИП есть право лишь на продажу этого напитка.

Сдача в аренду авто

Закон не запрещает применение НПД для физлиц, в том числе ИП, осуществляющих деятельность по предоставлению в аренду транспортного средства без экипажа как физическим, так и юридическим лицам.

Об этом сообщает Минфин в письме от 17.02.2020 № 03-11-11/10799.

То есть самозанятые могут сдавать в аренду свой автомобиль и платить с этих доходов НПД.

Продажа товаров собственного производства

Лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних или иных подобных нужд, не вправе применять НПД.

Таким образом, при реализации товаров собственного производства (не закупленного для перепродажи) возможно применение НПД.

Об этом говорится в письме Минфина от 20.02.2020 № 03-11-11/12392.

Флористы

Физические лица, которые осуществляют деятельность по созданию флористических композиций и букетов из цветов, вправе применять НПД в отношении доходов от указанной деятельности. Об этом сообщает Минфин в письме № 03-11-11/15055 от 02.03.2020.

При этом не забывайте, что просто перепродажа товаров, в том числе цветов, под НПД не попадает.

Ремонтники

Им можно. Но только в части ремонта.

Если физлицо предоставляет услуги по ремонту, в том числе с заменой запчастей, а также продаёт расходные материалы, возможно ли это осуществлять в рамках НПД? Ответ на этот вопрос ФНС дает на своем сайте.

Сообщается, что доход от оказания услуг, в составе которых неотделимо присутствует стоимость расходных материалов или сопутствующих товаров, подпадает под НПД.

А вот продавать запчасти и прочие товары не собственного производства самозанятым уже нельзя.

Обобщая все вышесказанное

Собрал в одну таблицу список видов деятельности, по которым ФНС и Минфин в той или иной форме высказали свое мнение.

Платформа для работы с самозанятыми

Безопасные сделки, контроль выполнения заданий, автоматизация выплат и документооборота

Источник: www.klerk.ru