Самым цитируемым министром российского правительства в последнее время стал руководитель Министерства экономического развития и торговли Герман Греф. В своем недавнем докладе, посвященном малому бизнесу, среди главных барьеров развития предпринимательства Греф выделил несовершенства в налоговом законодательстве. Свое видение налогового вопроса высказал генеральный директор туристической фирмы «Империал» Вячеслав Мухин.

— В чем вы видите несовершенство налогового законодательства в отношении малого бизнеса на сегодняшний день?

— Если говорить о налоговом законодательстве вообще, то, на мой взгляд, можно выделить 3 основных несовершенства.

Во-первых, это двусмысленность трактовок отдельных положений налогового законодательства, то есть когда один и тот же документ организация читает по-своему, а налоговая инспекция по-своему. Хорошо, что на сегодняшний день законодательство позволяет выбирать при разночтении той или иной статьи вариант для организации более выгодный.

Свой Бизнес в Израиле — Деньги, Налоги, Комиссия

Во-вторых, это экономическая необоснованность введения некоторых налогов, как, например, ситуация двойного налогообложения, когда предприятие уже заплатило налог на прибыль, но вынуждено еще раз делать отчисления из дивидендов. Ведь для того, чтобы туристическая отрасль развивалась и была инвестиционно привлекательной очень важно, в первую очередь, отрегулировать те шероховатости и недостатки, которые существуют в российском налогообложении сегодня.

И, наконец, в-третьих, это нестыковки регионального и федерального законодательств. Так, согласно неофициальной статистике более 30% актов субъектов Федерации выходят с нарушением Конституции или федеральных законов.

— Какие изменения в налоговом законодательстве позволят эффективно развиваться вашему бизнесу?

— С 2003 года мы перешли на упрощенную систему налогообложения. В целом она нас устраивает, несмотря на отдельные недочеты. В частности, у минимального и единого налогов разные проценты распределения по фондам. И хотя законодательство позволяет делать зачет минимального налога в счет единого, если имеется переплата по единому налогу, то технически осуществить это очень сложно. Поэтому необходимы такие изменения в законодательстве, которые позволили бы наладить механизмы внутренней системы налогообложения.

— Огромные силы уходят у предпринимателей и на подготовку бухгалтерской отчетности. Необходимо ли в этом направлении облегчить деятельность бизнесменов?

— Хочется процитировать Ю. Лужкова, который сказал, что «иначе мы перекуем малых предпринимателей в бухгалтеров», я бы еще добавил: в профессиональных «обивателей» порогов чиновничьих кабинетов. Если предприниматель хочет заниматься чем-то посерьезнее, чем торговать с лотка, то ему необходимо решать вопросы переоформления помещений под нежилой фонд, утверждения перепланировки. Для этого нужно отдельное должностное лицо, которое будет заниматься этими непростыми вопросами, решение которых растягивается на годы и требует колоссальных денег. Пока не будет упрощения всех этих вопросов, рассчитывать на увеличение доли малого бизнеса в нашей стране не приходится, не говоря о том, чтобы достичь уровня Японии, где малый бизнес составляет 90%.

Повышение налогов для малого бизнеса 20191008

Источник: bishelp.ru

Налогообложение малого бизнеса — фактор развития или барьер?

Ерошкина, Д. В. Налогообложение малого бизнеса — фактор развития или барьер? / Д. В. Ерошкина. — Текст : непосредственный // Молодой ученый. — 2016. — № 13 (117). — С. 413-416. — URL: https://moluch.ru/archive/117/32493/ (дата обращения: 03.06.2023).

Рассмотрена роль малого бизнеса в масштабах страны. Осуществлен анализ динамики малого бизнеса за предшествующие годы, а также анализ существующей налоговой политики относительно предприятий малого бизнеса, при этом акцент сделан на необходимость реформирования системы, поскольку малый бизнес — основа процветания экономики.

Ключевые слова: малый бизнес, налоговая политика, упрощенная система налогообложения, патентная система налогообложения, торговый сбор

Организация и развитие предприятий малого бизнеса имеют существенное влияние на национальную экономику. Именно они являются драйверами роста во многих зарубежных странах, создавая преобладающую часть валового национального продукта и стимулируя научно-технический прогресс. Его значимость определяется следующими факторами:

‒ способностью обеспечивать оперативное создание рабочих мест и самозанятость населения;

‒ влиянием на увеличение доходной части бюджетов всех уровней;

‒ формированием конкурентной среды, насыщением рынков товарами и услугами;

‒ оперативным и эффективным решением проблемы реструктуризации экономики без крупных вложений на старте;

‒ ускорением инновационных процессов ввиду более гибкой и адаптивной формы хозяйствования, чем на крупных предприятиях;

‒ формированием преобладающей доли рынка интеллектуальных услуг и креативного сектора экономики;

‒ развитием бизнеса в сфере культуры, искусства, социального предпринимательства и др. [3]

Малое предпринимательство играет важную роль в экономике РФ, о чем свидетельствует доля малого и среднего предпринимательства в занятости населения, которая на 1 января 2015г. составляла 25 % от общего числа занятых в экономике и в объеме валового внутреннего продукта — 20 %. К сожалению, в РФ доля малого бизнеса намного ниже аналогичного показателя развитых стран, к примеру в США он составляет 50 %, в Китае — 60 %.

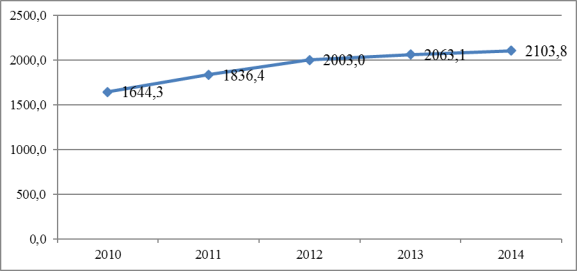

Рассмотрим состояние малого предпринимательства в РФ по итогам2010–2014г.г.

В соответствии с Рисунком 1 число малых предприятий в течение 5 лет неуклонно росло, так с 2010 по 2014гг. прирост составил 27,9 % связано это с политикой государства, направленной на поддержку малого бизнеса, в 2012г. Правительство РФ поставило перед собой задачу — добиться к 2020г. обеспечения малым бизнесом половины рабочих мест страны. [2] Сегодня повышенный интерес к данному сектору экономики объясняется также тем, что что в настоящей макроэкономической ситуации государство всё больше уделяет внимания диверсификации и модернизации экономики в следствие снижения нефтегазовых доходов и введенных санкций.

Рис. 1. Количество малых предприятий (на конец года), тыс., 2010–2014гг. [4]

В связи с этим налоговое законодательство в РФ постоянно реформируется, а основным направлением налоговой политики на 2016г. и плановый период 2017–2018гг. традиционно остается поддержка малого предпринимательства.

Для наглядности рассмотрим текущую ситуацию в области налогообложения малого бизнеса.

Меры налоговой политики в 2016г.

Стимулирующие

Тормозящие

Упрощение налогового администрирования

Введение торгового сбора

Пониженные налоговые ставки

Налог на недвижимое имущество

Введение моратория на проверки

Увеличение взносов в Пенсионный фонд и Фонд обязательного медицинского страхования

Индивидуальное определение размеров штрафов для малого бизнеса

Рассмотрим данные меры более подробно:

1) упрощение налогового администрирования — это внедренная система обязательной электронной отчетности, с одной стороны данная мера позволяет более оперативно и эффективно планировать налогообложение бизнеса, но с другой стороны данная новация привела к усилению контроля над операциями, причем в случае нарушения предпринимателем процедур возможны жесткие санкции вплоть до блокировки счета;

2) пониженные налоговые ставки — согласно НК РФ по УСН ставка по «доходам» для отдельных категорий налогоплательщиков может быть снижена с 6 % до 1 %, а по ЕНВД для городов федерального значения с 15 до 7,5 %. Также до 2020г. для ряда вновь зарегистрированных индивидуальных предпринимателей (занимающихся научной, социальной или производственной деятельностью) действуют налоговые каникулы, предполагающие нулевую ставку обложения по упрощенной и патентной системам налогообложения, данная мера безусловно является стимулирующим фактором развития поскольку часть прибыли, полагающаяся государству может быть использована в развитии и расширении бизнеса;

3) существование моратория на плановые проверки в течение 2016–2018гг., с другой стороны льготное налогообложение предполагает новый порядок привлечения к уголовной ответственности за преступления в области налогообложения, теперь уголовное дело можно инициировать на основании только заявления в правоохранительные органы, также необходимо отметить, что несмотря на существующий мораторий внеплановые проверки могут проводиться в любое время;

4) пониженные размеры штрафов для предприятий малого бизнеса в соответствии с реальными условиями ведения бизнеса, чем установленные в НК РФ — положительное изменение, сопряженное, по моему мнению, с появлением новых схем уклонения;

5) в 2016г. торговый сбор установлен в городах федерального значения Москва, Санкт-Петербург и Севастополь с объектов ведения торговли. Однако наибольшей критике подвергся порядок определения размера сбора, при котором ведение торговли на малых площадях становится невыгодным, так, например, за торговлю на площади 40 кв. м. в ЦАО следует заплатить 60 000 рублей в квартал, а при ведении торговли на площади втрое больше всего 63 500 рублей. Такая ситуация приводит к переходу малых предприятий на патентную систему или закрывать бизнес;

6) уплата налога на недвижимое имущество организаций при общей системе налогообложения по кадастровой стоимости, которая в некоторых случаях в разы превышает рыночную, данное изменение было принято 2 года назад, тем не менее «Опора России» добивается принятие законопроекта, направленного на вывод из-под налогообложения небольшие предприятия площадью до 500 м 2 для которых этот налог является неподъемным;

7) Министерство труда и социальной защиты в марте 2016г. предложило увеличить страховые взносы на пенсионное страхование с ИП и установить фиксированное значение вне зависимости от годового дохода, а страховые взносы в ФФОМС уравнять со взносами за неработающих граждан, по оценке Министерства данная мера может дополнительно собрать 14 млрд рублей, однако по моему мнению, данная мера может только подтолкнуть индивидуальных предпринимателей уйти в тень или прекратить деятельность, в качестве примера можно привести 2013 г., когда из-за повышения социальных взносов многие ИП ликвидировали свои предприятия.

Рейтинг стран по легкости ведения бизнеса [5]

Страна

2012 г.

2013 г.

2014 г.

Источник: moluch.ru

Налоговая безопасность: зачем она бизнесу

20 млн рублей неуплаченного НДС превращается в налоговую претензию на 100 млн рублей, доводя бизнес до разорения.

Специалисты утверждают, что такие ситуации происходят сплошь и рядом. Казалось бы, предприниматель подготовлен и бухгалтер его фирмы не вчера родился, но налоговики то и дело преподносят сюрпризы.

Диссонанс внешнего и внутреннего

Консультанты по налогам объясняют это несоответствием Налогового Кодекса тому, как на самом деле действуют сотрудники ведомства. Внутренние регламенты диссонируют с отраслевым кодексом. Они предназначены только для служебного пользования, и никто об установленном порядке не знает, кроме самих налоговиков. Что как раз и тянет, по мнению экспертов консалтинговой компании RusAdvice, за собой финансовые риски фирмы.

Если углубится в терминологию, то суть налоговой безопасности предпринимателей заключается в постоянной работе над снижением налоговых рисков и обеспечением полноты уплаты налоговых обязательств при условии абсолютной защищенности финансового состояния предприятий на законодательном уровне. Такой подход способствует повышению уровня чистой прибыли и является неотъемлемым атрибутом экономической стабильности. Поэтому нужно четко следить за тем, к чему могут придраться.

Например, все посреднические схемы априори привлекают налоговиков как потенциальные способы ухода от налогов. Известно, что у каждой сделки должна быть коммерческая цель. И если сам предприниматель не может объяснить, зачем он что-то делает, то доблестные офицеры тут же запишут его в потенциальные преступники.

Первым делом – деньги

Эксперты сетуют, что обычно у компаний с документооборотом «беда», ведь все сосредоточены на продукте и прибыли, а о бумажках задумываются в последнюю очередь. При этом, налоговые инспекторы – это живые люди с ручками и ножками, с определенным опытом, но они не могут знать каждую сферу бизнеса. И, чего уж там греха таить, есть места, в которых они вообще ничего не понимают. И от недопонимания тут же начинают подозревать.

Допустим, сложности у предпринимателя могут возникнуть с маркетинговыми расходами. Одна компания потратила по этой статье миллион, а другая миллиард. Почему? Или IT-сфера: почему фирма израсходовала столько денег на какой-то конкретный компьютер, когда другие и половины не тратят.

Хорошо бы представителям бизнеса быть готовыми к ответам на подобное недопонимание. Тем более, что налоговая инспекция, как коллективный разум, аккумулирует в себе весь опыт коллег по России. А страна наша велика и обширна, только порядку в ней нету до сих пор.

Параметры безопасности

Несмотря на закрытость структуры от публичности, все же можно вычленить несколько параметров, по которым ФНС оценивает бизнес с точки зрения безопасности.

Первое, это вычеты по НДС: если они составляют выше 89%, то пора встревожиться. Почему налоговые органы установили именно такой показатель, возможно и сами сотрудники ведомства не знают. Однако от их внимания факт превышения нормы не ускользнет.

Второе, это, конечно же, нулевые показатели прибыли на протяжении нескольких налоговых периодов. Здесь на помощь придет инвестиционный проект. Если он у компании рассчитан на долгую окупаемость, то объяснение обоснованно.

Третье – ситуация, при которой у фирмы оборот равен расходу или превышает его показатели. Четвертое – низкая налоговая нагрузка. Пятое – трудовые ресурсы отсутствуют или не соответствуют характеру деятельности предприятия. Шестое – зарплата сотрудников ниже прожиточного минимума или региональных критериев.

Седьмое – наличие камеральных проверок деклараций по НДС, налогу на прибыль и НДФЛ. Вроде бы все понятно предпринимателю и без уточнений. И тем не менее…

Априори пристальное внимание ФНС направлено на большие компании. Что кажется логичным: ведь чем больше у тебя есть, тем больше ты можешь спрятать. К тому же один из ключевых аспектов налоговой безопасности – это работа с поставщиками и покупателями. И чем крупнее предприятие, тем больше этих цепочек.

Что касается документооборота, то в первую очередь комиссары смотрят первичные документы: договоры, акты, спецификации, накладные, платежные документы и поручения. В каждом из этих бумаг есть пункты, которые потом могут сказаться на налоговой безопасности. Примером может служить платежное поручение – кто-то пишет кратко, что это оплата за товар, а кто-то расписывает все до мелочи.

Второй случай может вызвать лишние вопросы у налоговой. Далее проверяются так называемые документы второго порядка – протоколы, записи переговоров, переписка. Затем деловой оборот и реальность сделки. При этом будут использованы разные подходы в работе в зависимости от того, чем компания занимается, товарами или услугами.

Знай своего контрагента

Бизнес обычно действует по принципу коммерческой осмотрительности, чтобы не получить проблем в дальнейшем. Знать своего контрагента призывает и налоговая инспекция.

Проверить любую компанию на благонадежность сейчас не составляет труда, ведь в сети Интернет существует огромное количество специализированных сайтов, в том числе и у самой налоговой инспекции. Условия сделки не должны быть уникальными в плане того, насколько эта сделка укладывается в деловой оборот. Ведь никто в здравом уме и трезвой памяти не покупает товар, оплата по которому поступит через 5 лет. Отсюда вытекает то, что коммерческие операции лучше осуществлять их по-простому, исключая возможные подозрения в мнимости.

По каким критериям можно определить риски при проверке партнера? Самым опасным показателем считается массовый или недостоверный юридический адрес. Насторожить должна и недостоверность сведений о директоре или то, что на нем записано 5-6 юридических лиц, а компания зарегистрирована недавно. К числу подозрительных является большой разброс в оформленных видах деятельности по ОКВЭД, от медицины до стройки, или и сведения о заблокированных счетах.

Что касается участия контрагента в судебных делах, то компания банально могла отстаивать свои интересы. Спикеры из RusAdvice шутят, мол, всегда нужно проверить, достаточно ли велик космодром, чтобы успешно запустить вашу ракету.

Налоговые схемы

В понятие налоговой безопасности входят и вопросы информационной и технической безопасности компании. Все электронные следы находятся под присмотром ФНС. Например, точки сдачи отчетности и входа в банк-клиент (IP), откуда фирма входит в банк. Если у компании 20 контрагентов, а отчеты сдаются с одного IP, это как минимум подозрительно.

Не стоит также допускать к информации неограниченное число сотрудников и делать носители информации доступными физически. Не секрет, что первыми всегда изымаются серверы с базами данных. Стоит также позаботится о наличии специализированной правовой поддержки, ведь корпоративные юристы отличаются от тех, кто занимается налогами.

Специалисты RusAdvice в Деда Мороза и чудеса не верят, уверяя, что все налоговые схемы описаны в Кодексе. Существует правильное применение имеющихся налоговых льгот и режимов, а оптимизации налоговых схем через высокорискованные инструменты не существует.

К примеру, для компаний, которые применяют в своей работе специальные налоговые режимы – упрощенная система, патентная система, налог на профессиональный доход, льготы для ИТ-сектора – до 2024 года установлен нулевой налог на прибыль. Но при наличии определенных условий – помимо государственной аккредитации доля предприятия от деятельности в области ИТ должна составлять не менее 70% по итогам отчетного налогового периода.

Профессионалы утверждают, что сэкономить на сборах поможет комплексность и экономический расчет, когда налоговая выгода не является главной целью. А применение правовых инструментов и льгот должно быть гармонично встроено в структуру бизнеса.

- Представитель УФНС: Налоговая служба нацелена на диалог и взаимодействие с налогоплательщиками

- Зачем мы финнам – зачем они нам? Бизнес-взгляд

- Зачем малому бизнесу еще один административный барьер?

- Налоговая служба переходит на полноценный электронный документооборот

Источник: novostimb.ru