Плательщики упрощённой системы должны выбрать один из объектов налогообложения: «Доходы» или «Доходы минус расходы». От этого выбора зависит налоговая ставка и база, с которой исчисляется налог. Минимальный налог при УСН взимают только на объекте «Доходы минус расходы». Что это за налог, как его рассчитывают и в каких случаях платят?

Налоговая база на УСН Доходы минус расходы

Начнём с того, что является налоговой базой для этого варианта упрощёнки. В статье 346.18 НК РФ находим, что это денежное выражение доходов, уменьшенных на величину расходов.

✐ Пример ▼

Например, если ООО на УСН Доходы минус расходы получило за год 10 млн рублей, а доказанные и подтверждённые расходы составили 8 млн рублей, то налоговая база за год равна 2 млн рублей.

К этой базе применяется налоговая ставка, стандартный размер которой – 15 процентов. Однако по регионам часто действуют пониженные, так называемые, дифференцированные ставки.

Налоги в США для бизнеса. Как оптимизировать и минимизировать свои налоги в Америке.

Так, в Республике Бурятии для некоторых видов производств, например, металлических изделий, машин и оборудования, установлена ставка в 5 процентов, а для текстильного и швейного производства – 10 процентов. Остальные виды деятельности облагаются по стандартной ставке.

Вернёмся к нашему примеру с ООО, у которого налоговая база составила за год 2 млн рублей. Если к ней применяется стандартная ставка, то общая сумма налога за год составит (2 000 000 * 15%) 300 000 рублей.

Казалось бы, всё понятно, но в той же статье 346.18 НК РФ находим, что налогоплательщик, который применяет в качестве объекта налогообложения доходы, уменьшенные на величину расходов, уплачивает минимальный налог. Так какой налог надо платить?

Что такое минимальный налог

НК РФ определяет, что минимальный налог при УСН Доходы минус расходы исчисляется в размере 1 процента налоговой базы, которой являются доходы. То есть, для ООО из примера это будет (10 000 000 * 1%) 100 000 рублей.

Дальше в статье 346.18 НК РФ находим, что минимальный налог при УСН уплачивается, если сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога.

Сравним две суммы налога для ООО из примера выше:

- 300 000 рублей – налог, рассчитанный по общему правилу;

- 100 000 рублей – минимальный налог УСН.

В данном случае, заплатить надо ту сумму, которая больше, то есть 300 000 рублей.

Предположим, что расходов у ООО было больше, например, 9,5 млн рублей. Тогда налоговая база для расчёта обычным образом составит (10 000 000 – 9 500 000) 500 000 рублей, а налог по ставке 15 процентов равен 75 000 рублей. Это меньше, чем 1% от дохода, поэтому заплатить надо минимальный налог УСН в размере 100 000 рублей.

И даже если бы ООО получило убытки (предположим, доходы 10 млн рублей, а расходы – 11 млн рублей), всё равно придётся заплатить минимальный налог в размере 1% от полученных доходов.

Новый проект закона: структура малого бизнеса.

Разницу между минимальным налогом и суммой единого налога, рассчитанного в обычном порядке, можно включить в расходы в следующих налоговых периодах.

Сроки уплаты минимального налога

Как знают все упрощенцы, налог УСН перечисляется не раз в год, а частично в виде авансовых платежей по итогам каждого отчётного периода.

Если деятельность ООО убыточна весь год, то по итогам первого квартала, полугодия и девяти месяцев ничего платить не надо. Минимальный налог рассчитывается и перечисляется только по итогам года:

- не позднее 28 марта для организаций;

- не позднее 28 апреля для ИП.

✐ Пример ▼

Например, за первый квартал ООО получило доход в 3 млн рублей, а расходы составили 4 млн рублей. В течение года налог исчисляется в обычном порядке, то есть на основании разницы между доходами и расходами. Авансового платежа к уплате не будет, ведь нет налоговой базы для его исчисления. Минимальный налог в размере 1% от дохода по итогу первого квартала и других отчётных периодов тоже платить не надо, ведь он исчисляется только по окончании календарного года.

Но есть и другие ситуации – когда какой-то отчётный период оказался прибыльным. Даже если уже понятно, что оставшаяся часть года будет убыточной, аванс за отчётный период всё равно надо заплатить.

Авансовый платеж, исчисленный в обычном порядке, учитывается при расчёте минимального налога за год. Например, заплатить надо 100 000 рублей минимального налога, при этом за первый квартал ООО заплатило аванс в 30 000 рублей. Тогда доплатить надо только 70 000 рублей. Бывает и так, что авансовые платежи, которые упрощенец перечислял в течение года, оказались больше суммы исчисленного минимального налога. В этом случае переплату можно зачесть или вернуть.

Бесплатная консультация по налогообложению

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Для бизнеса

Сформировать декларацию по УСН бесплатно

Сформировать декларацию по УСН бесплатно Создать документы для бизнеса

Создать документы для бизнеса Спецпредложения

Спецпредложения

Новое на сайте

- Жалобы на ФНС будут рассматриваться в упрощённом порядке

- Как закрыть патент ИП досрочно

- Под маркировку попали новые товары

- Проверки бизнеса — на минимуме

- Как ИП получить на себя декретные выплаты

Регистрация бизнеса

- Подготовка документов для ИП/ООО онлайн

- Подбор кодов ОКВЭД

- Консультация по регистрации

- ТОП-6 идей для бизнеса

Спецпредложения 1С

- Проверьте своего бухгалтера

- Консультация по оптимизации налогов

- Месяц бухгалтерского обслуживания в подарок

- Регистрация ООО

- Регистрация ООО в 2023 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД

Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку Сервис подготовки деклараций УСН Расчёт платежей УСН Автоматическое заполнение Актуальные бланки Подготовить декларацию

Сервис подготовки деклараций УСН Расчёт платежей УСН Автоматическое заполнение Актуальные бланки Подготовить декларацию Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатноБесплатные консультации

- По регистрации бизнеса

- По подбору кодов ОКВЭД

- По налогообложению

- Бухгалтерский аудит бизнеса

Онлайн-сервисы

- Регистрация бизнеса

- Декларации УСН

- Выставить счёт

О нас

бесплатный номер поддержки

(с 9 до 18 по Москве в будни)

отвечаем на все вопросы

по регистрации бизнеса

Все новости бизнеса здесь:

- Регистрация ООО

- Регистрация ИП

- Малый бизнес

- Налогообложение

- Новости

Правовая информация

Все материалы, размещенные на сайте, являются интеллектуальной собственностью. Любое их использование без активной ссылки на www.regberry.ru будет являться нарушением российского законодательства.

- Пользовательское соглашение

- Политика конфиденциальности

Входим в группу

компаний «1С»

Источник: www.regberry.ru

Как платить УСН и авансовые платежи в 2023 году: все изменения, сроки

В связи с введением Единого налогового счета (ЕНС) платить налог на УСН, а также уменьшать его на страховые взносы, теперь нужно иначе. Изменился также порядок расчета и отчетности. Собрали все, что важно учесть упрощенцам в 2023 году.

Для начала вспомним, в чем суть ЕНС, который повлек за собой изменения в расчете и уплате УСН.

Такой единый счет появился у компаний и предпринимателей с 1 января 2023. Теперь средства на этот счет налогоплательщики перечисляют одной платежкой, а чиновники уже сами «разбирают» деньги в счет оплаты разных налогов и взносов (п. 9 ст. 1 закона от 14.07.2022 № 263-ФЗ).

- взносы на травматизм;

- госпошлины, по которым не выдан исполнительный документ;

- НДФЛ с выплат иностранным сотрудникам, работающим на патентах.

Заметим, что взносы на травматизм по-прежнему перечисляют ежемесячно до 15 числа и отдельной платежкой. Но реквизиты новые, потому что с 2023 года ФСС и ПФР объединили в Социальный фонд России.

Какие новые документы для платежей требуются от упрощенцев в 2023 году

Чтобы налоговики смогли разобраться в платежах, поступающих на ЕНС, им нужны отчеты и уведомления. Эти документы должны предоставить компании и ИП.

По УСН придется подавать в налоговую инспекцию уведомление об исчисленном налоге (п. 17 ст. 1 закона № 263-ФЗ).

В уведомлениях нужно указывать, в том числе, те реквизиты, которые раньше были в платежных поручениях: КПП, КБК, ОКТМО, а также сумму налога и срок уплаты.

Компаниям и ИП, представляющим отчетность на бумаге, разрешено подавать уведомление бумажном виде.

Помимо уведомлений в некоторых случаях плательщики на УСН направляют в ИФНС еще заявления о распоряжении средствами на ЕНС для зачета в счет уменьшения налоговых платежей.

Отметим, что в 2023 году действует переходный период. Вместо уведомления можно как и раньше перечислять налог через отдельные платежки (п. 12 ст. 4 закона № 263-ФЗ). Но если вы уже подали уведомление, то дальше нужно отправлять только их.

Усовершенствуйте свои навыки расчетов взносов, заполнения деклараций, платежных уведомлений и поручений для упрощенки по новым правилам на курсе «Главный бухгалтер на УСН» .

Чтобы понять, как проходит обучение, посмотрите бесплатный урок .

Как изменились сроки отчетности и платежей по УСН

Декларацию по УСН компании теперь сдают до 25 марта вместо 31, а ИП – до 25 апреля вместо 30.

Новые сроки для уплаты

Срок уплаты авансов по УСН тоже перенесли с 2023 года – с 25 на 28 число месяца, следующего за истекшим кварталом.

Срок уплаты годового УСН переместился с 31 на 28 марта для компаний и с 30 на 28 апреля для предпринимателей.

Сроки для новых уведомлений: как погашать обязанности по уплате в бюджет

Упрощенцы сдают уведомления по квартальным платежам до 25 числа месяца, следующего за истекшим кварталом. А налоговики, получив уведомление, спишут эту сумму из средств на ЕНС 28 числа месяца, следующего за истекшим кварталом.

Аналогично будет и с суммой налога, только основанием для уплаты будет уже не уведомление, а сама налоговая декларация по УСН.

Все новые крайние даты платежей и отчетности по УСН в 2023 году свели в таблицу ниже.

Таблица. Все новые сроки уплаты и отчетности по УСН в 2023 году

Период

Срок подачи декларации

Срок подачи уведомления

Срок уплаты авансов и налога по УСН

Для организаций – 27 марта 2023, для ИП – 25 апреля 2023

Для организаций – 28 марта 2023, для ИП – 28 апреля 2023

25 октября 2023

30 октября 2023

Для организаций – 25 марта 2024, для ИП – 25 апреля 2024

Как считать и платить налог на УСН в 2023 году

Ставки и лимиты УСН в 2023 году

В 2023 году ставки на УСН не изменились, но увеличились лимиты доходов, при которых исчисление налога происходит по повышенным ставкам.

Действующие на сегодня ставки УСН:

- для объекта доходы – 6%, которая может быть снижена в регионах вплоть до 1%, и повышенная 8%;

- для объекта доходы минус расходы – 15%, которая может быть снижена в регионах вплоть до 5%, и повышенная 20%.

Действующие региональные ставки можно посмотреть на сайте ФНС.

Повышенные ставки в 2023 году нужно применять, если:

- показатели дохода превысили 188,5 млн руб., но все еще меньше 251,4 млн руб.;

- численность сотрудников при этом держится между 100 и 130 человек.

Авансовые платежи по УСН

Налоговый период для упрощенки – по-прежнему календарный год. То есть итоговая уплата налога на УСН происходит по результатам года.

Как и раньше, годовой налог по УСН можно перечислять в бюджет частями, по итогам отчетных периодов: первого квартала, полугодия и девяти месяцев.

Если в том или ином периоде доход был, значит компания или ИП платит аванс. Если никаких поступлений не было – ничего платить не придется.

Новшество 2023 года в том, что авансы по УСН, как и сам налог, теперь перечисляют в рамках ЕНП. По каждому платежу надо направлять в ИФНС уведомление с суммой к уплате. Про него будем говорить дальше в статье.

Когда приходит время заполнять декларацию по УСН, в нее заносят все уплаченные авансовые платежи. В итоге сумма за год уменьшается.

При исчислении платежей по УСН можно уменьшать их на страховые взносы. Расскажем об этом подробнее дальше, учитывая новый порядок в связи с введением Единого налогового платежа (ЕНП).

Кто и когда вправе не платить налог: налоговые каникулы 2023

Предприниматели, которые впервые зарегистрировались и выбрали упрощенный режим, могут вообще не платить налог первые 2 календарных года. Но есть условия, в том числе по видам деятельности – их назовем ниже.

Налоговые каникулы продлили – нулевой ставкой по УСН можно пользоваться до конца 2024 года (ст. 3 закона от 26.03.2022 № 67-ФЗ, п. 14 Обзора Президиума ВС от 04.07.2018).

Обратите внимание, что каникулы действуют только для ИП. На компании на УСН данная льгота не рассчитана.

Каким критериям должен отвечать ИП

- В регионе действует закон о налоговых каникулах.

- Предприниматель зарегистрировался впервые.

- ИП применяет упрощенную систему налогообложения или патент.

- Вид бизнеса есть в списке льготных, как правило в производственной, социальной, научной сферах или в сфере бытовых услуг населению.

Точный список льготных видов деятельности посмотрите в законе своего региона либо на сайте регионального УФНС.

- Выполнены условия, прописанные в региональном законе. К примеру, где-то есть лимиты по количеству сотрудников и выручке.

- Доходы от льготного направления бизнеса как минимум 70% в общей выручке либо больше.

Как применить нулевую ставку на УСН

Чтобы воспользоваться правом на налоговые каникулы, никакие заявления подавать не нужно.

Просто ИП, который отвечает всем условиям, ничего не перечисляет в бюджет в течение года. Кроме страховых взносов – их он должен платить в любом случае.

Также раз в год нужно сдавать декларацию по УСН. В ней ИП как обычно отражает все доходы и расходы, но указывает ставку налога 0%.

Как уменьшать УСН на страховые взносы 2023

Взносы за работников организаций и ИП, а также фиксированные взносы, которые предприниматель платит за себя, уменьшают рассчитанные суммы налога на упрощенке. В 2023 году изменились тарифы взносов и порядок их уплаты.

Изменения по страховым взносам

- Теперь работодатели платят страховые взносы в единый срок до 28 числа ежемесячно и по единому тарифу 30%. Дальше налоговики и казначейство разведут деньги по видам страхования.

- Фиксированные взносы ИП в 2023 году составляют 45 842 руб. Сумму таких взносов ИП должен перечислить до 31 декабря, можно частями.

Если доход предпринимателя за 2023 год превысит 300 000 руб., то он заплатит еще 1% с суммы превышения в счет пенсионного страхования. Такой допвзнос можно перечислить до 1 июля следующего года.

Пример. Предприниматель Иванов применяет УСН с объектом «Доходы». В 2023 году выручка составила 800 000 руб.

Иванов перечислил фиксированные взносы в сумме 45 842 руб. А дополнительный взнос с суммы превышения получится: (800 000 руб. – 300 000 руб.) * 1% = 5 000 руб. Его можно будет заплатить в 2024 году – до 1 июля.

Общая сумма взносов для Алексея составила: 45 842 + 5000 = 50 842 руб.

С 2023 года взносы нужно платить в совокупном размере на Единый налоговый счет (ЕНС).

Порядок уменьшения налога на УСН

В зависимости от выбранного объекта налогообложения на упрощенке:

- на объекте «доходы» взносы уменьшают сам исчисленный платеж в бюджет – аванс или годовой налог;

- на объекте «доходы минус расходы» оплаченные взносы учитываются в расходах.

К вычету можно ставить всю сумму уплаченных взносов.

Исключение – для ИП с объектом «доходы». Для них порядок уменьшения налога зависит от того, есть сотрудники или нет. Учитываются и те, кто на трудовых договорах, и исполнители по ГПХ.

- Если работниковнет, налог по УСН можно уменьшить на всю сумму уплаченных страховых взносов.

- Если работники есть, то уменьшать налоговые платежи на страховые взносы, уплаченные за себя и за персонал, можно не больше чем на 50%.

Чтобы в течение года ИП мог сразу уменьшать авансы по УСН на сумму оплаты взносов, нужно подавать в ИФНС заявление о распоряжении положительным сальдо ЕНС.

Если этого не сделать и просто перечислить фиксированный взнос на ЕНС, то инспекция спишет эту сумму только 31 декабря. Страховые взносы за себя за 2023 год налоговая зачтет только 9 января 2024 года.

Пример как ИП уменьшить налог на УСН на фиксированные взносы в 2023 году

ИП Петров платит налог на УСН по ставке 6%, у него нет работников. Доходы за 2023 год составили 1,6 млн руб.

За 2023 года ИП должен заплатить взносы: фиксированный в размере 45 842 р. плюс 1% с суммы дохода свыше 300 000 руб.

В итоге получается: 45 842 + (1 600 000 – 300 000) * 1% = 13 000) = 58 842 руб.

ИП Петров не стал откладывать допвзнос до 2024 года, а решил заплатить все взносы в текущем году. Он платил их поквартально, чтобы сразу уменьшить авансы по УСН к уплате в бюджет:

- в 1 квартале – 10 000 руб.;

- во 2 квартале – 15 000 руб.;

- в 3 квартале – 18 000 руб.;

- в 4 квартале – 15 842 руб.

Соберем все суммы ежемесячных доходов, а также взносов ИП в таблице ниже. В течение года их считают нарастающим итогом (ст. 346.21 НК).

Месяц

Доход за месяц

Отчетный (налоговый) период

Доход за период нарастающим итогом

Взносы ИП за себя нарастающим итогом

Источник: www.klerk.ru

Взносы ИП и налог по УСН за 2, 3 и 4 квартал 2023 года: как платить и как делать налоговый вычет? Ответы на самые частые вопросы!

Скоро конец 2 квартала, а значит, ИП будут снова озадачены оплатой фиксированных взносов ИП «за себя». А с учетом того, что сейчас есть «старый» и «новый» способ уплаты налогов и взносов, то вопросов становится все больше и больше. Меньше их точно не становится =)

Нужно ли платить фиксированные взносы ИП строго поквартально?

Нет такого требования. Некоторые ИП платят их сразу, одним платежом. Например, в начале года. Но, как обычно, есть много нюансов.

Несмотря на то, что фиксированные взносы ИП «за себя» совсем необязательно платить строго поквартально, большинство ИП платит их каждый квартал. Да и большинство программ учета тоже рекомендуют платить взносы именно поквартально. Это «1С», всевозможные облачные бухгалтерии.

Но для начала отмечу, что эта статья предназначена в первую очередь для ИП на УСН 6% без сотрудников (в части по налоговым вычетам). Но это не значит, что статья будет бесполезна для ИП на других системах налогов, так как правила уплаты взносов ИП «за себя» для всех одинаковы.

Правда, ИП-самозанятые (ИП на НПД) могут вообще не платить взносы, но это совсем другая история:

ИП на АУСН тоже не платят взносы ИП за «себя». Но это тоже совсем другая история, так как здесь речь идет про ИП на УСН.

Почему лучше платить фиксированные взносы ИП «за себя» поквартально?

Например, ИП на УСН 6% предпочитают платить страховые взносы «за себя» каждый квартал, чтобы потом сделать вычет из налога по УСН.

И они прекрасно знают, что очень многое зависит от того, в какие сроки были оплачены взносы ИП «за себя» на обязательное пенсионное и медицинское страхование.

Когда платить взносы ИП «за себя» поквартально?

Повторюсь, что для взносов ИП «за себя» нет строгого требования платить их каждый квартал.

Но если вы озабочены налоговым вычетом, то нужно придерживаться следующих дат при оплате взносов:

- За первый квартал 2023 : с 1 января до 31 марта

- За второй квартал 2023: с 1 апреля до 30 июня

- За третий квартал 2023: с 1 июля до 30 сентября

- За четвертый квартал 2023: с 1 октября до 31 декабря

Но лучше не тянуть с оплатой до самого последнего дня, разумеется. В свете последних событий с ЕНС лучше все платежи проводить на 7-10 дней раньше. Чтобы было время исправить возможные ошибки.

Обратите внимание, что до 31 декабря 2023 года фиксированные взносы ИП «за себя» должны быть оплачены в полном объеме (см. величины платежей по тексту ниже).

Сколько платить?

Вообще, рекомендую прочитать вот эту статью, в которой я очень подробно рассказываю про взносы ИП в 2023 году:

Но если кратко, то имеем следующее:

В 2023 году следующие суммы по страховым взносам ИП “за себя” за полный 2023 год:

- Совокупный платеж в ПФР + ОМС за 2023 год = 45842 руб.

- Также не забываем про 1% от суммы, превышающей 300 000 рублей годового дохода

- Максимальный дополнительный взнос в размере 1% на пенсионное страхование при доходе более, чем 300 тыс. рублей в год, составит 257061 руб.

Обратите внимание, что больше не будет разделения на взносы на обязательное пенсионное и медицинское страхование, как это было в 2022 году и ранее. Будет единая сумма в размере 45842 руб. + 1% от суммы, превышающей 300 000 рублей годового дохода.

Зная годовую сумму по обязательным взносам, можно посчитать квартальные платежи в 2023 году:

За квартал: 45842 : 4 = 11460,50 рублей

Но это нестрогая сумма. Вы можете заплатить за квартал несколько больше (или меньше). Считайте из того, насколько вы хотите уменьшить налог по УСН. Если вы ИП на УСН, разумеется.

И еще раз обращаю ваше внимание, что больше не будет разделения на взносы на обязательное пенсионное и медицинское страхование.

Но! До 31 декабря 2023 года должна быть оплачена вот эта сумма в полном объеме:

- Совокупный платеж в ПФР + ОМС за 2023 год = 45842 руб.

- А до 1 июля 2024 года нужно оплатить 1% от суммы, превышающей 300 000 рублей годового дохода за 2023 год.

Примечание для начинающих ИП

Обратите внимание, что выше приведены суммы за полный 2023 год. Если вы начинающий ИП (то есть, работаете неполный год), то придется посчитать взносы на калькуляторе ФНС (с учетом даты открытия ИП).

О том, как им пользоваться я писал в этой статье:

Как платить фиксированные взносы ИП «за себя» в 2023 году?

Как обычно, рекомендую использовать программы и сервисы для ведения учета ИП. Это может быть «1С», облачные бухгалтерии, банковские сервисы и так далее.

Сейчас полно решений для ведения учета ИП. На любой вкус и цвет. Сейчас даже более-менее крупные банки имеют собственные бухгалтерские сервисы, которые помогают вести учет ИП.

В них платежные поручения (квитанции) формируются буквально в два-три клика.

А если я не пользуюсь программой (сервисом) учета для ИП?

Ну, а если вы до сих пор не обзавелись такой программой или сервисом, то советую пользоваться только официальными сервисами ФНС.

1. Если вы используете «новый» способ уплаты налогов и взносов.

Предположим, что ИП на УСН без сотрудников применяет «новый» способ уплаты налогов и взносов. Что ему нужно сделать для уменьшения налога по УСН на уплаченные взносы?

Необходимо сделать следующее:

- Пополнить ЕНС любым удобным способом. О том, как можно пополнить ЕНС читайте в этой статье: Три способа пополнить ЕНС и ответ на очень частый вопрос

- Подать заявление о зачете по форме КНД 1150057

- Уплатить налог по УСН

- Не забыть подать уведомление об исчисленных налогах КНД 1110355.

Алгоритм действий для 2 квартала 2023 года

Например, вы хотите оплатить фиксированные взносы ИП «за себя» за 2 квартал 2023 в размере 11460 руб. 50 коп. и уменьшить налог по УСН на эту сумму.

Значит, нужно сделать следующее:

- Пополнить ЕНС до 30 июня 2023 года на 11460 руб. 50 коп.

- Подать в ФНС заявление о зачете по форме КНД 1150057 до 30 июня 2023 года

- Подать в ФНС уведомление об исчисленных налогах КНД 1110355 по УСН до 25 июля 2023 года.

- Оплатить налог по УСН до 28 июля 2023 года

По всем указанным датам выше крайне НЕ рекомендую тянуть сроки до самого последнего дня. Лучше все сделать на 7-10 дней раньше.

Даже в программе «1С», которая славится своими рекомендациями в строгом соответствии с НК РФ, в списке задач указаны даты, которые сдвинуты на несколько дней ранее.

Понимаю, что «новый» способ уплаты налогов и взносов вызывает массу вопросов. В моем телеграмм — канале каждый день задаются вопросы по этой теме.

Кстати, советую подписаться на мой Телеграмм-канал, там уже более 6000 ИП, которые делятся своим опытом: https://t.me/ipnovosti

Так вот. Чтобы не пересказывать здесь все с самого начала про загадочные уведомления и заявления о зачете на «новом» способе, рекомендую прочитать вот эти статьи:

- Как заполнить в «Личном кабинете ИП» заявление КНД 1150057 на уменьшение налога?

- Как заполнить заявление КНД 1150057 на уменьшение налога УСН?

- Как отправить уведомление в ФНС при оплате налога из «Личного кабинета ИП»? Пошаговая инструкция с примером!

- Как заполнить уведомление об исчисленных налогах на бумаге и сдать в инспекцию: пошаговая инструкция и пример оформления

Нужно ли подавать уведомление об исчисленных налогах при оплате фиксированных взносов ИП «за себя»?

Сразу отвечу на этот очень частый вопрос. Нет, не нужно.

По взносам ИП «за себя» не нужно подавать уведомление об исчисленных налогах по форме КНД 1110355.

2. Если вы используете «старый» способ уплаты налогов и взносов

Напомню, что до конца 2023 года можно применять «старый» способ уплаты налогов и взносов. При помощи привычных платежек и квитанций. Без уведомлений об исчисленных налогах и заявлений о зачете.

Но пользоваться «старым» способом можно только при следующих условиях:

- Вы ранее НЕ подавали в ФНС уведомление об исчисленных налогах по форме КНД 1110355

- «Старый» способ можно применять только в 2023 году.

Предположим, что ИП применяет «старый» способ и хочет оплатить фиксированные взносы ИП «за себя» за 2 квартал 2023 года в размере 11460 руб. 50 коп. И уменьшить налог по УСН за полугодие (за 2 квартал).

Что нужно сделать ИП на УСН, который использует «старый» способ?

Шаг №1:

Нужно до 30 июня оплатить взносы платежным поручением (или квитанцией) со статусом плательщика «02». Понимаю, что для большинства ИП это темный лес.

Поэтому, лучше сразу использовать специальный сервис ФНС, который позволяет оплатить фиксированные взносы «старым» способом. О том, как им пользоваться, я писал в этой подробной инструкции:

Формируете квитанцию и платите. Если хотите оплатить взносы со счета ИП, то можно создать сначала квитанцию в этом сервисе, а затем на ее основе создать платежное поручение в своем интернет-банке.

Шаг №2:

До 25 июля необходимо оплатить налог по УСН за полугодие (за 2 квартал 2023 года).

И опять на помощь приходит специальный сервис ФСН, о котором написал подробную инструкцию:

Формируете квитанцию и платите. Если хотите оплатить налог по УСН со счета ИП, то можно создать сначала квитанцию в этом сервисе, а затем на ее основе создать платежное поручение в своем интернет-банке.

И снова рекомендую НЕ откладывать платежи до самого последнего дня. Даже на старом способе. Проводите платежи на 7-10 дней раньше указанных сроков.

Нужно ли подавать заявление о зачете при «старом» способе?

Нет, не нужно. Да, я знаю, что часто сотрудники ФНС все-равно требуют подавать заявление о зачете КНД 1150057. Таких историй полно в моем телеграмм-канале: https://t.me/ipnovosti

Если с вас требуют это заявление о зачете, то можете скачать из «Личного Кабинета ИП» брошюру про ЕНС и показать ее налоговикам.

Там ясно написано, что НЕ нужно подавать заявление о зачете КНД 1150057 при «старом» способе.

Нужно ли подавать уведомление об исчисленных налогах КНД 1110355 при «старом» способе для налога по УСН?

Нет, не нужно. Платежное поручение или квитанция при этом способе одновременно является уведомлением.

Более того, если вы подадите в ФНС уведомление об исчисленных налогах, то потеряете право применять «старый» способ.

Обратите внимание, что на «старом» способе необходимо оплатить налог по УСН до 25 июля (а не до 28 июля!)

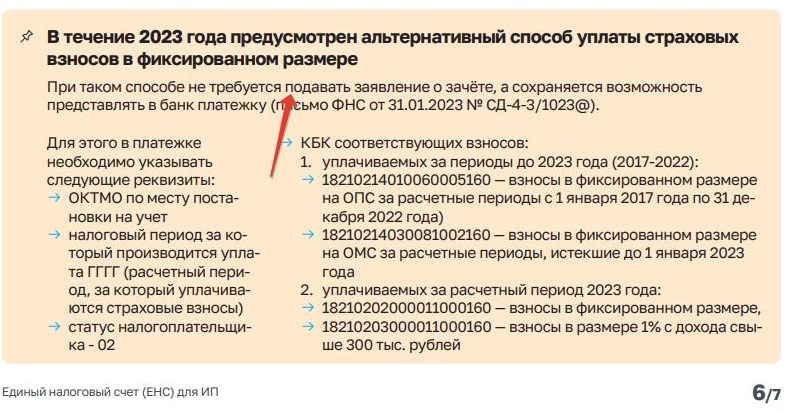

Какие КБК использовать для фиксированных взносов ИП «за себя» в 2023 году?

Они предназначены только при оплате взносов за 2023 год.

182 1 02 02000 01 1000 160 (на пенсионное страхование + медицинское страхование) Обратите внимание, что больше нет разделения платежей на ОМС + ОМС. Есть совокупный платеж.

182 1 02 03000 01 1000 160 (1% от суммы, превышающей 300 000 рублей в год) Обратите внимание, что для этого платежа новый КБК!

Подробнее про КБК читайте здесь:

А какие КБК для УСН в 2023 году?

Такие же, как и в прошлом году:

- 18210501011011000110 (УСН «доходы» 6%)

- 18210501021011000110 (УСН «доходы минус расходы» 15%)

А если мой доход уже превысил 300000 рублей в год? Я могу сразу платить 1% от суммы, превышающей 300000 рублей годового?

Да, можете. И можно сразу уменьшать налог по УСН на эту сумму. Например, ваш доход за 1 квартал 2023 года 500000 рублей. Во 2 квартале платите 1% от суммы, превышающей 300000 рублей в размере:

(500000 — 300000) * 1% = 2000 рублей.

И уменьшаете налог по УСН на за 6 месяцев (все говорят за 2 квартал) на эти 2000 рублей.

При «старом» способе можете использовать специальный сервис ФНС, о котором писал ранее:

А вот уплата «новым» способом 1% за 2023 год в 2023 году — это отдельная тема для большой статьи.

И самое главное

Напомню, что необходимо следить за сальдо ЕНС в личном кабинете ИП, иначе платеж может и не пройти.

Например, вы все посчитали и оплатили налог по УСН. Но у вас был долг на имущество. Как только деньги поступают на ЕНС, в первую очередь спишут все долги ИП. Соответственно, ваш платеж не пройдет.

Именно поэтому важно следить за сальдо ЕНС и быстро гасить все долги по налогам и взносам. На ЕНС должно быть достаточно средств для уплаты налогов и взносов!

Я платил «старым» способом, но у меня списали долг. Мне нужно пополнить ЕНС. Но ведь я потеряю право применять «старый» способ уплаты налогов и взносов?

Например, вы оплатили взносы, все правильно сделали. Но ФНС списала некий долг, предположим, на 100 рублей.

Вам нужно срочно пополнить ЕНС на 100 руб., чтобы ваш платеж прошел. И вот тут предприниматели начинают нервничать и опасаются пополнять ЕНС. Боятся автоматического перехода на «новый» способ.

Если вы просто пополните ЕНС (см. эту статью), то ничего страшного не случится.

Вы потеряете право применять «старый» способ только в том случае, если подадите уведомление об исчисленных налогах по форме КНД 1110355.

Я ходил/звонил/писал в инспекцию и там настойчиво рекомендовали подать заявление о зачете КНД 1150057. Я потерял право применять «старый» способ?

Нет, не потеряли. Действительно, в марте 2023 была волна требований со стороны ФНС подавать заявление о зачете. Все эти истории опять-же есть в моем телеграмм-канале.

Так вот. Если вы подавали заявление о зачете КНД 1150057, то вы НЕ теряете право применять «старый» способ.

Вместо итога

Статься получилась большой, потратил на нее целый день. Сам устал читать =) Но написана она на основе вопросов, которые задаются в комментариях снова и снова. А раз вопросы повторяются, то они заслуживают отдельной статьи.

Надеюсь, я ответил на большинство ваших вопросов по квартальным платежам фиксированных взносов ИП «за себя» в 2023 году и уменьшению налога УСН.

Если есть вопросы или дополнения, то пишите в комментариях ниже.

С уважением, Дмитрий Робионек.

Уважаемые читатели, готова новая электронная книга для ИП на 2023 год:

«ИП на УСН 6% БЕЗ дохода и сотрудников: какие налоги и страховые взносы нужно платить в 2023 году?»

Это электронная книга для ИП на УСН 6% без сотрудников, у которых НЕТ дохода в 2023 году. Написана на основе многочисленных вопросов от ИП, которые имеют нулевой доход, и не знают как, куда и сколько платить налогов и страховых взносов.

Как не пропустить важные новости для ИП и самозанятых?

Если хотите быть в курсе изменений, то советую подписаться на мой Телеграмм-канал. Там уже более 6000 предпринимателей, которые делятся своим опытом.

Подписаться на обсуждения в Telegram

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП или самозанятого, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

1 комментарий к “Взносы ИП и налог по УСН за 2, 3 и 4 квартал 2023 года: как платить и как делать налоговый вычет? Ответы на самые частые вопросы!”

Добрый день Дмитрий.Если я не подавал заявление на зачет страховых взносов в 1 кв. и оплатил

УСН 6% (без работников) за 1кв.,подав уведомление.Как я должен отразить эти суммы подавая заявление на зачет за полугодие в июне,одной суммой или как? Ответить

Источник: dmitry-robionek.ru