9.6.1. Организация занимается игорным бизнесом. На начало налогового периода у нее зарегистрировано пять игровых столов и 10 игровых автоматов. Организация 10-го числа установила дополнительно два игровых стола, один из которых имеет два игровых поля, в то же время два игровых автомата выбыли.

Рассчитайте сумму налога на игорный бизнес за налоговый период. При расчете примените максимальные и минимальные ставки, установленные федеральным законодательством. Сделайте анализ полученных результатов.

При решении задачи необходимо руководствоваться положениями главы 29 НК РФ. Объектами налогообложения являются игровые столы и игровые автоматы (ст. 366 НК РФ). Налоговая база определяется отдельно по объектам каждого вида (ст. 367 НК РФ).

1. Определим налоговую базу по игровым столам. Поскольку новые объекты были установлены в первой половине налогового периода, они включаются в общее количество объектов (ст. 370 НК РФ). Таким образом, налоговая база составит семь игровых столов (5 + 2).

Егор Васильев про повышение налога на игорный бизнес

2. Определим налоговую базу по игровым автоматам. Она составит десять игровых автоматов.

3. Определим ставки налога (ст. 369 НК РФ):

■ за один игровой стол — от 25 ООО руб. до 125 ООО руб.;

■ за один игровой автомат — от 1500 руб. до 7500 руб.

4. Рассчитаем сумму налога на игорный бизнес за налоговый период:

■ по игровым автоматам. Так как один игровой стол имеет два игровых поля, ставка налога по нему удваивается (ст. 370 НК РФ).

При применении минимальных ставок сумма налога будет равна:

25 000 х 6 + 25 000 х 2 х 1 = 200 000 (руб.).

При применении максимальных ставок сумма налога будет равна:

125 000 х 6 + 125 000 х 2 х 1 = 1 000 000 (руб.);

■ поскольку два игровых автомата выбыли в первой половине налогового периода, по ним применяется 1 /г ставки налога (ст.

При применении минимальных ставок сумма налога будет равна:

1500 х 8 + 1500 : 2 х 2 = 13 500 (руб.).

При применении максимальных ставок сумма налога будет равна:

7500 х 8 + 7500 : 2 х 2 = 67 500 (руб.).

5. Общая сумма налога за налоговый период составит:

■ при применении минимальных ставок — 213 500 руб. (200 000 + 13 500);

■ при применении максимальных ставок — 1 067 500 руб. (1 000 000 + 67 500).

Исходя из произведенных расчетов можно сделать вывод, что федеральным законодательством региональным органам власти предоставлены широкие возможности по формированию бюджета путем установления

в своих регионах ставок налога на игорный бизнес в пределах предоставленных полномочий. Конкретные ставки налога определяются в зависимости от экономического положения в регионах и от направлений разработанной социальной политики. В рассмотренной задаче разница между суммами налога, исчисленными при применении максимальных и минимальных ставок, составила 854 ООО руб. Эти денежные средства могут быть направлены на решение социальных задач регионов.

Ответ: 213 500 руб., 1 067 500 руб.

Интервью с Борисом Баумом, часть 1. Налоги для игорного бизнеса

9.6.2. Организатор игорного заведения, занимающийся игорным бизнесом в Белгородской области, использует в предпринимательской деятельности 10 игровых автоматов и четыре игровых стола (с одним игровым полем).

Этот организатор 20-го числа текущего налогового периода приобрел и установил два новых игровых автомата.

Соответствующие заявления о регистрации объектов налогообложения и об изменении общего количества объектов налогообложения были направлены в налоговый орган по месту налогового учета игорного заведения 10-го числа текущего налогового периода.

Рассчитайте сумму налога на игорный бизнес за налоговый период, подлежащую взносу в бюджет.

При решении задачи необходимо руководствоваться положениями главы 29 НК РФ и Законом Белгородской области от 13 ноября 2003 г. № 100 «Об установлении ставок налога на игорный бизнес».

Объектами налогообложения являются игровые столы и игровые автоматы (ст. 366 НК РФ). Согласно п. 3 ст.

366 НК РФ налогоплательщик обязан не позднее чем за два рабочих дня до даты установки игровых автоматов подать в налоговый орган заявление об их регистрации и об изменении общего количества объектов налогообложения, т.е. заявление следует представить в налоговый орган не позднее 18-го числа налогового периода. Налогоплательщик представил заявления 10-го числа текущего налогового периода, значит, эта дата будет признана датой регистрации игровых автоматов. Фактически игровые автоматы введены в эксплуатацию (согласно внутренним документам) 20-го числа, следовательно, эта дата будет признана датой их установки и будет использована при исчислении налога.

1. Определим ставки налога. Согласно Закону Белгородской области от 13 ноября 2003 г. № 100 «Об установлении ставок налога на игорный бизнес» налоговые ставки на территории Белгородской области предусмотрены в следующих размерах:

■ за каждый игровой стол — 125 000 руб.;

■ за каждый игровой автомат — 7500 руб.

2. В связи с тем что новые игровые автоматы установлены после 15-го числа текущего налогового периода, налог на игорный бизнес по ним исчисляется по ставке 50% (п. 3 ст. 370 НК РФ).

3. Рассчитаем сумму налога на игорный бизнес исходя из наличия объектов налогообложения:

■ по игровым автоматам сумма налога равна: 7500 х 10 + 7500 х 50% : 100% х 2 = 82 500 (руб.);

■ по игровым столам сумма налога равна:

125 000 х 4 = 500 000 (руб.).

4. Всего сумма налога на игорный бизнес, подлежащая уплате в бюджет по итогам текущего налогового периода, составит:

82 500 + 500 000 — 582 500 (руб.).

Источник: finances.social

Налогообложение игорного бизнеса

Игорный бизнес — предпринимательская деятельность, направленная на получение дохода в виде выигрыша и (или) платы за проведение азартных игр и заключение пари. B статье 364 НК РФ закреплено определение игорного бизнеса, указывается, что данный вид предпринимательской деятельности не является реализацией товаров (имущественных прав), работ или услуг.

Игорный бизнес не является реализацией услуг. Это особый вид предпринимательской деятельности, связанной с извлечением дохода в виде выигрыша или платы за проведение азартных игр либо пари

Введение

Глава 1. Понятие об игорном бизнесе. Экономическая сущность.

1. Понятие и сущность игорного бизнеса.

2.История развития игорного бизнеса.

3. Особенности регистрации объектов обложения налогом на игорный бизнес.

Глава 2 Основные аспекты налогообложения игорного бизнеса.

1.Общая характеристика налогообложения игорного бизнеса.

2.Сроки и способы предоставления декларации.

Глава 3. Меры государственного регулирования игорного бизнеса в РФ.

1. Основные направления налогового контроля игорного бизнеса.

2. Требования к игорным заведениям.

3. Ответственность за нарушение закона об игорном бизнесе.

Содержимое работы — 1 файл

Игровой автомат — специальное оборудование (механическое, электрическое, электронное или иное техническое оборудование), установленное организатором игорного заведения и используемое для проведения азартных игр с любым видом выигрыша без участия в указанных играх представителей организатора игорного заведения.

Касса тотализатора или букмекерской конторы — специально оборудованное место у организатора игорного заведения (организатора тотализатора), где учитывается общая сумма ставок и определяется сумма выигрыша, подлежащая выплате.

По каждому из объектов налогообложения налоговая база определяется отдельно как общее количество соответствующих объектов налогообложения.

Налоговая база по налогу на игорный бизнес определяется налогоплательщиком самостоятельно (а не налоговым органом).

Применяя правила ст. 367 НК, нужно учесть, что налоговая база определяется:

1) по каждому объекту налогообложения отдельно. Иначе говоря, не допускается определение налоговой базы суммарно по всем видам объектов;

2) исходя из следующей (условной) формулы:

НБ — налоговая база, подлежащая определению;

ОН — объект налогообложения данного вида (например, игровой стол);

К — количество объектов налогообложения данного вида (например, количество игровых столов).

Например, в казино установлено 10 игровых столов по 2 игровых поля каждый, 5 игровых столов по 6 игровых поля каждый и 20 игровых автоматов. Налоговая база в данном случае будет состоять из 15 игровых столов и 20 автоматов.

Налоговые ставки устанавливаются законами субъектов Российской Федерации в следующих пределах:

| Наименование объекта налогообложения | Минимальная ставка (руб.) | Максимальная ставка (руб.) |

| Игровой стол | 25000 | 125000 |

| Игровой автомат | 1500 | 7500 |

| Касса тотализатора | 25000 | 125000 |

| Касса букмекерской конторы | 25000 | 125000 |

Если ставки региональными властями не установлены, налог взимается по минимальным ставкам.

Организации при расчете налога должны применять ставки, установленные в субъекте РФ, где зарегистрированы объекты налогообложения. Есть ли у обособленного подразделения отдельный баланс и расчетный счет, значения не имеет.

Индивидуальные предприниматели исчисляют налог по ставкам, применяемым в том регионе, где они проживают (зарегистрированы), независимо от месторасположения принадлежащих им объектов игорного бизнеса.

Порядок исчисления налога на игорный бизнес урегулирован ст. 370 НК РФ.

1. Согласно общему правилу, сумма налога равна произведению налоговой базы, установленной по каждому объекту налогообложения, и ставки налога, установленной для каждого объекта налогообложения.

Сумма налога = N х Ст., где

N — общее количество объектов налогообложения одного вида;

Ст. — ставка налога для данного вида объектов налогообложения.

2. Этой же статьей предусмотрены особенности исчисления налога для игровых столов с двумя и более игровыми полями: если один игровой стол имеет более одного игрового поля, ставка налога по указанному игровому столу увеличивается кратно количеству игровых полей.

Сумма налога = N х Ст. х n, где

N — количество игровых столов;

Ст. — налоговая ставка за каждый игровой стол;

N — количество игровых полей на каждом игровом столе.

3. Также предусмотрены случаи, когда применяется 0,5 ставки налога: если в налоговом периоде после 15-го числа (включительно) установлен новый объект налогообложения или до 15-го числа (включительно) выбыл старый. При этом объект налогообложения считается выбывшим по истечении 10 дней с даты подачи соответствующего заявления в налоговый орган.

Сумма налога = N х 0,5 Ст., где

где N — общее количество объектов налогообложения одного вида;

Ст. — ставка налога для данного вида объектов налогообложения. Налоговым периодом по налогу на игорный бизнес признается календарный месяц ( ст.368 НК РФ). То есть налогоплательщики должны исчислять и уплачивать налог ежемесячно.

ООО «Болеро» занимается игорным бизнесом и имеет 7 игровых столов, 24 игровых автомата и 2 кассы тотализатора. Предположим, что из восьми игровых столов 2 стола имеют одно игровое поле, 4 стола – 2 игровых поля и один стол – 3 игровых поля. Для расчета суммы налога будем использовать ставки, установленные в Москве.

Рассчитаем сумму налога по игровым столам:

(2 х 1 + 4 х 2 + 1 х 3) х 100 000 рублей = 1 300 000 рублей.

Рассчитаем сумму налога по игровым автоматам:

24 х 3 750 рублей = 90 000 рублей.

Рассчитаем сумму налога по кассам тотализатора:

2 х 100 000 рублей = 200 000 рублей.

Общая сумма налога на игорный бизнес, если количество объектов меняться не будет, ежемесячно будет составлять 1 590 000 рублей.

Пример 2. У ЗАО «Игра» есть 10 игровых автоматов в Ивановской области. 11 мая 2010 г. ЗАО «Игра» демонтировало 1 игровой автомат, а 29 мая 2010 г. еще 2 игровых автомата. Как ЗАО «Игра» рассчитать сумму налога на игорный бизнес за май 2010 г.?

В Ивановской области налоговая ставка на игровые автоматы составляет — 7500 руб. В отношении игрового автомата, демонтированного 15 мая, т.е. до 15 числа (включительно) текущего налогового периода, будет применяться 1/2 ставки налога, а в отношении игровых автоматов, демонтированных 29 августа, т.е. после 15 числа текущего налогового периода — полная ставки налога.

Таким образом, сумма налога на игорный бизнес за май 2010 г. рассчитывается следующим образом:

Сумма налога = (9 автоматов х 7500 руб.) + (1 автомат х 7500 руб. х 0,5]) = 71 250 руб.

ЗАО «Игра» должно заплатить 71 250 рублей налога.

- Сроки и способы предоставления декларации.

Организатор азартных игр обязан предоставлять сведения, необходимые для осуществления контроля за соблюдением требований законодательства о государственном регулировании деятельности по организации и проведению азартных игр.

Состав и порядок предоставления подобных сведений регламентируется постановлением Правительства РФ от 23 августа 2007 г. N 540 «О составе и порядке представления организатором азартных игр сведений, необходимых для осуществления контроля за соблюдением требований законодательства о государственном регулировании деятельности по организации и проведению азартных игр», в соответствии с которым необходимые сведения представляются ежемесячно организатором азартных игр в орган управления игорной зоной, на территории которой осуществляется деятельность по организации и проведению азартных игр, в виде отчета по утвержденной вышеназванным постановлением форме на бумажном и электронном носителях.

В отчете указывается следующая информация:

сведения об организаторе азартных игр;

наименования и виды игорных заведений, в которых осуществляется деятельность по организации и проведению азартных игр;

сведения об организациях и индивидуальных предпринимателях, оказывающих сопутствующие азартным играм услуги (в том числе филиалы и иные места осуществления деятельности по организации и проведению азартных игр и оказанию сопутствующих азартным играм услуг).

Если при осуществлении деятельности по организации и проведению азартных игр организатором азартных игр используются игровые автоматы, в отчете должна содержаться информация о техническом состоянии игрового оборудования и его соответствии требованиям, предъявляемым к игровому адекларация о техническом состоянии игрового оборудования).

Налоговую декларацию нужно представлять в налоговый орган по месту учета налогоплательщика. То есть либо по месту нахождения организации, либо по месту нахождения обособленного подразделения — в зависимости от того, где зарегистрирован объект налогообложения. Декларация подается ежемесячно не позднее 20-го числа месяца, следующего за истекшим налоговым периодом в основном в безналичной форме.

Организатор азартных игр, имеющий лицензию на осуществление деятельности по организации и содержанию тотализаторов и игорных заведений, представляет в Федеральную налоговую службу ежеквартальную отчетность о стоимости чистых активов, так как их соответствие четким параметрам, установленным законодательством, является одним из условий получения разрешения или лицензии на осуществление деятельности в сфере игорного бизнеса, а также ряд других документов, перечисленных в п. 13 постановления Правительства РФ от 23 августа 2007 г. N 540 .

Кроме того, отметим, что в соответствии с п. 4 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства РФ от 30 сентября 2004 г. N 506, ФНС России вправе самостоятельно определять налоговый орган, в который осуществляется предоставление организаторами азартных игр отчетных документов.

Форма декларации и инструкция по ее заполнению утверждены приказом МНС России от 26.12.2003 N БГ-3-22/719.

Налог за истекший месяц нужно уплатить не позднее срока, установленного для подачи декларации за этот месяц ( ст.371 НК РФ). То есть не позднее 20-го числа месяца, следующего за истекшим налоговым периодом. Например, налог на игорный бизнес за май 2011 года должен быть уплачен не позднее 20 июня 2011 года.

Организации уплачивают налог на игорный бизнес в бюджет того региона, где зарегистрированы объекты налогообложения. То есть либо по месту нахождения организации, либо по месту нахождения обособленного подразделения. Индивидуальные предприниматели уплачивают налог по месту жительства. Где установлены принадлежащие им объекты игорного бизнеса, значения не имеет. Даже в том случае, если организация не получила прибыли или потерпела убытки за истекший налоговый период, декларация подается в обязательном порядке и соответственно налог также должен быть уплачен.

Налог на игорный бизнес уплачивается по месту регистрации в налоговом органе объектов налогообложения ( ст. 371 НК РФ). Также по месту регистрации объектов налогообложения в налоговый орган налогоплательщиком представляется налоговая декларация за истекший налоговый период ( п. 2 ст. 370 НК РФ).

Налоговая декларация по налогу на игорный бизнес заполняется по итогам каждого месяца и включает титульный лист , разд. 1 с итоговой суммой налога, разд. 2 с расчетом налога, разд. 2.1 и 3.1 , имеющие отношение к расчету «азартного» налога и изменению количества игровых столов.

Все разделы декларации обязательны к заполнению, за исключением подразделов 2.1 и 3.1 , которые заполняются организаторами игорных заведений, имеющими игровые столы. Как и в любой другой декларации, для расчета суммы налога вначале заполняются вспомогательные листы, из которых берется информация для составления итогового листа (в данном случае разд.

1 ). Финансовым ведомством разработана отдельная Инструкция по заполнению декларации по игорному бизнесу. Заполнение налоговой декларации предполагает отражение в ней всех показателей, которые группируются так, чтобы по ним можно было рассчитать налог в целом по всем объектам налогообложения. Положениями гл. 29 «Налог на игорный бизнес» НК РФ не предусмотрены специальные регистры для расчета игорного налога, поэтому бухгалтеру не обязательно производить расчет налога в отдельном аналитическом регистре или ином документе. Определить сумму налога к уплате в бюджет можно прямо при заполнении налоговой декларации, что достаточно удобно, если правильно выбрать порядок заполнения налоговой отчетности

Источник: www.turboreferat.ru

Тема Налог на игорный бизнес Вопросы n

![]()

![]()

Скачать презентацию Тема Налог на игорный бизнес Вопросы n Игорный бизнес — копия.ppt

- Количество слайдов: 41

Тема: «Налог на игорный бизнес»

Вопросы: n n 1. Экономическое значение налога. Налогоплательщики. 2. Объекты налогообложения. Налоговая база. 3. Налоговый период. Налоговые ставки.

4. Порядок исчисления. Порядок и сроки уплаты.

n 1. Налог на игорный бизнес – это региональный прямой налог, который был введен в качестве самостоятельного налога с 1998 года. До этого периода налогоплательщики уплачивали налог на доходы от игорного бизнеса в соответствии с Федеральным законом «О налоге не прибыль предприятий и организаций» , ставка которого достигала 90% суммы дохода.

n С 1 января 2004 года ранее действовавший налог был отменен в связи с вступлением в силу новой главы 29 Налогового кодекса РФ «Налог на игорный бизнес» . Этот налог построен на принципиально иной, нежили другие налоги , основе. Суть нового подхода состоит в том, что этот налог базируется на принципе вмененного дохода, когда государство, смиряясь с невозможностью полного учета всех доходов, отказываться от него и устанавливает налог исходя из расчета возможного дохода различных видов игровых учреждений, принуждая налогоплательщика платить налог исходя из этого условно определенного дохода. В связи с этим налоговые ставки по налогу на игорный бизнес построены в виде «вилки» , имеющей как минимальное, так и максимальное значение.

n Федеральный закон от 29 декабря 2006 года № 244 -ФЗ «О государственном регулировании деятельности по организации и проведению азартных игр и о внесении изменений в некоторые законодательные акты Российской Федерации» n Федеральный закон о запрете игорного бизнеса вступил в силу в России еще 1 июля 2009 года. Все игорные заведения, согласно закону, должны были закрыться или переместиться в специальные игорные зоны. Однако это ограничение не распространяется на тотализаторы, лотереи и спортивный покер.

«АЗОВ СИТИ» ПЕРЕИМЕНОВАН «ЗОЛОТЫЕ ПЕСКИ» Рассмотрение налога целесообразно начать с определения игорного бизнеса.

Игорный бизнес предпринимательская деятельность, связанная с извлечением организациями или индивидуальными предпринимателями доходов в виде выигрыша или платы за проведение азартных игр или пари, не являющаяся реализацией товаров (имущественных прав), работ или услуг;

Налогоплательщиками налога на игорный бизнес признаются организации или индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса.

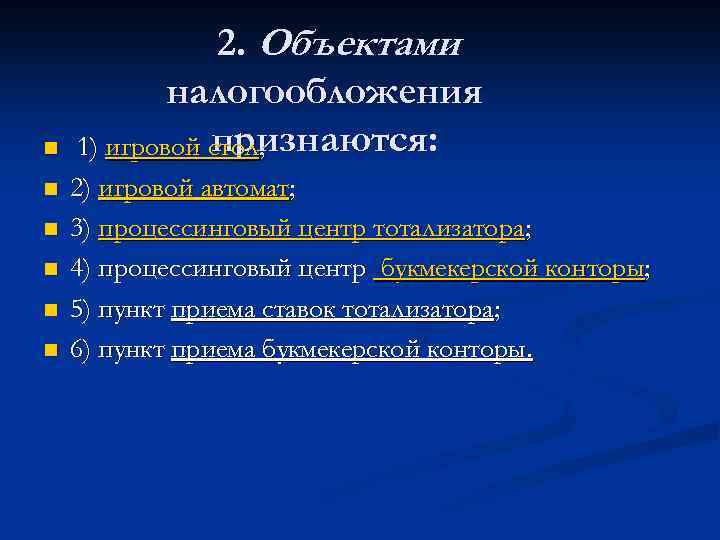

n n n 2. Объектами налогообложения признаются: 1) игровой стол; 2) игровой автомат; 3) процессинговый центр тотализатора; 4) процессинговый центр букмекерской конторы; 5) пункт приема ставок тотализатора; 6) пункт приема букмекерской конторы.

Игровой автомат

Игровой автомат

Игровой стол

Игровой стол

Игровой автомат

n Каждый объект налогообложения подлежит регистрации в налоговом органе по месту установки этого объекта налогообложения не позднее чем за два рабочих дня до даты установки каждого объекта налогообложения. Регистрация производится налоговым органом на основании заявления налогоплательщика о регистрации объекта налогообложения с обязательной выдачей свидетельства о регистрации.

Налогоплательщик также обязан зарегистрировать в налоговых органах по месту регистрации объектов налогообложения любое изменение количества объектов налогообложения не позднее чем за два рабочих дня до даты установки или выбытия каждого объекта налогообложения.

n Объект налогообложения считается зарегистрированным с даты представления налогоплательщиком в налоговый орган заявления о регистрации объекта налогообложения

Объект налогообложения считается выбывшим с даты представления налогоплательщиком в налоговый орган заявления о регистрации

Налоговые органы обязаны в течение пяти рабочих дней с даты получения заявления от налогоплательщика о регистрации объекта налогообложения (об изменении количества объектов налогообложения) выдать свидетельство о регистрации или внести изменения, связанные с изменением количества объектов налогообложения, в ранее выданное свидетельство.

Нарушение налогоплательщиком требований о регистрации или выбытия объекта налогообложения, влечет взыскание с него штрафа в трехкратном размере ставки налога, установленной для соответствующего объекта налогообложения. (п. 1 ст. 129. 2 НК РФ)

n Нарушение налогоплательщиком этих требований более одного раза влечет взыскание штрафа в шестикратном размере ставки налога, установленной для соответствующего объекта налогообложения (п. 2 ст. 129. 2 НК РФ).

По каждому из объектов налогообложения налоговая базаопределяется отдельно как общее количество соответствующих объектов налогообложения.

3. Налоговым периодом признается календарный месяц.

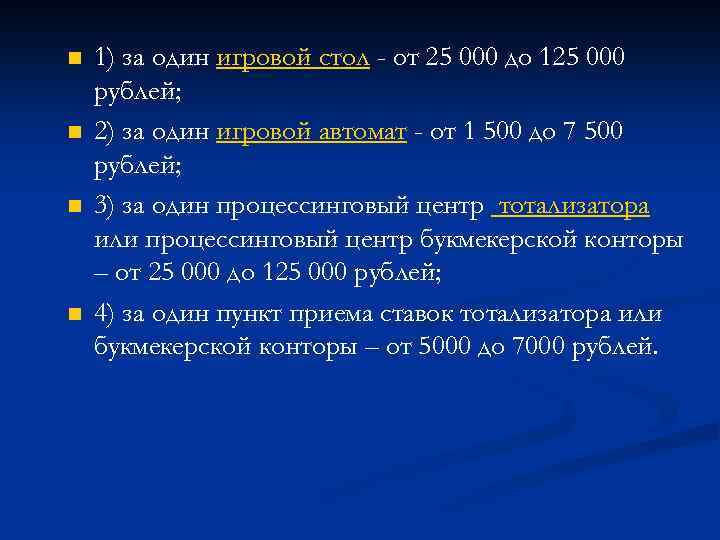

Налоговые ставки устанавливаются законами субъектов Российской Федерации в следующих пределах:

n n 1) за один игровой стол — от 25 000 до 125 000 рублей; 2) за один игровой автомат — от 1 500 до 7 500 рублей; 3) за один процессинговый центр тотализатора или процессинговый центр букмекерской конторы – от 25 000 до 125 000 рублей; 4) за один пункт приема ставок тотализатора или букмекерской конторы – от 5000 до 7000 рублей.

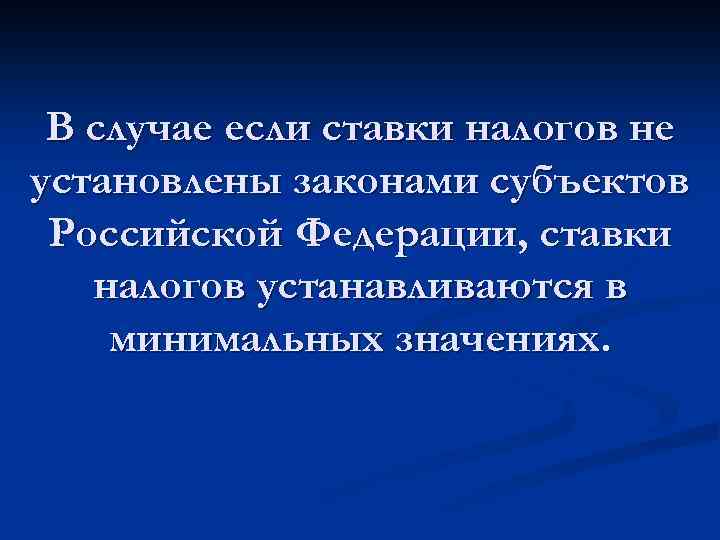

В случае если ставки налогов не установлены законами субъектов Российской Федерации, ставки налогов устанавливаются в минимальных значениях.

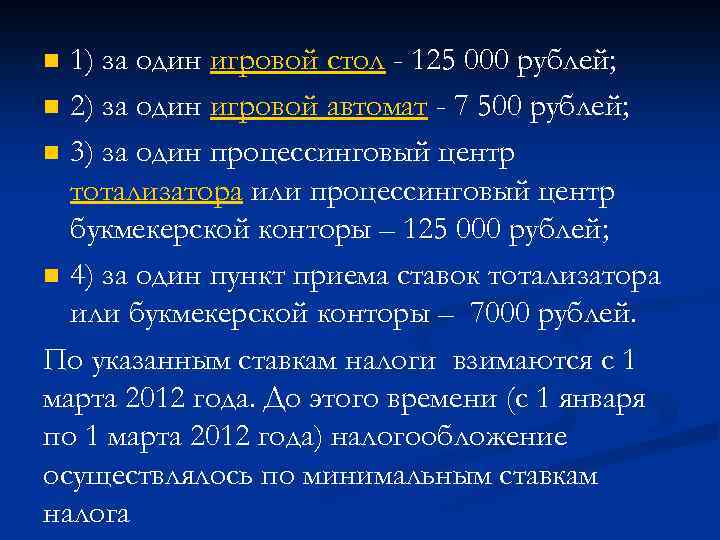

В Московской области установленные следующие ставки (до 01. 2007):

1) за один игровой стол — 125 000 рублей; n 2) за один игровой автомат — 7 500 рублей; n 3) за один процессинговый центр тотализатора или процессинговый центр букмекерской конторы – 125 000 рублей; n 4) за один пункт приема ставок тотализатора или букмекерской конторы – 7000 рублей. По указанным ставкам налоги взимаются с 1 марта 2012 года. До этого времени (с 1 января по 1 марта 2012 года) налогообложение осуществлялось по минимальным ставкам налога n

n 4. Сумма налога исчисляется налогоплательщиком самостоятельно как произведение налоговой базы, установленной по каждому объекту налогообложения, и ставки налога, установленной для каждого объекта налогообложения.

В случае, если один игровой стол имеет более одного игрового поля, ставка налога по указанному игровому столу увеличивается кратно количеству игровых полей.

n Налоговая декларация за истекший налоговый период представляется налогоплательщиком в налоговый орган по месту регистрации объектов налогообложения не позднее 20 -го числа месяца, следующего за истекшим налоговым периодом.

Форма налоговой декларации утверждается Министерством финансов Российской Федерации. Налоговая декларация заполняется налогоплательщиком с учетом изменения количества объектов налогообложения за истекший налоговый период.

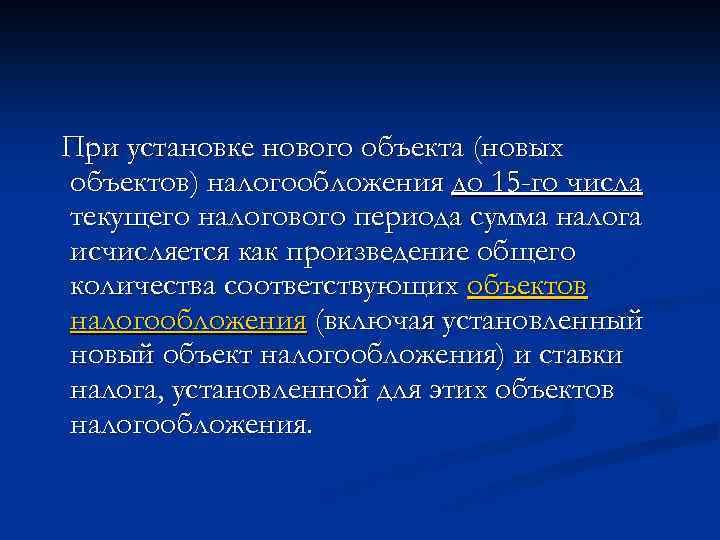

При установке нового объекта (новых объектов) налогообложения до 15 -го числа текущего налогового периода сумма налога исчисляется как произведение общего количества соответствующих объектов налогообложения (включая установленный новый объект налогообложения) и ставки налога, установленной для этих объектов налогообложения.

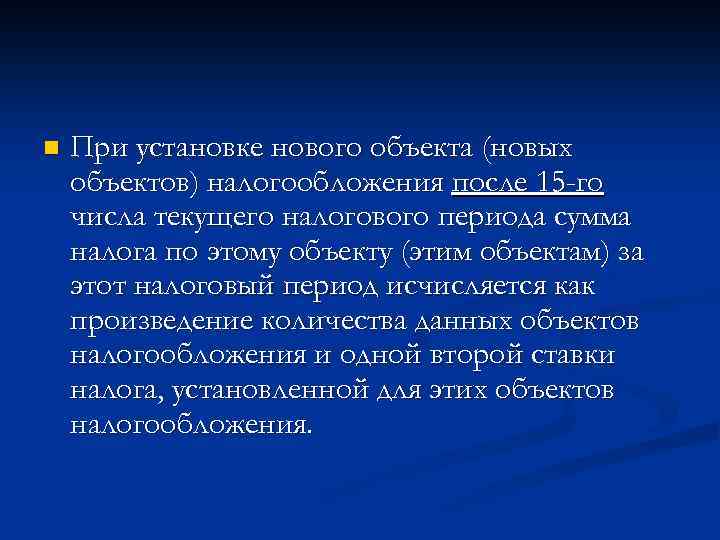

n При установке нового объекта (новых объектов) налогообложения после 15 -го числа текущего налогового периода сумма налога по этому объекту (этим объектам) за этот налоговый период исчисляется как произведение количества данных объектов налогообложения и одной второй ставки налога, установленной для этих объектов налогообложения.

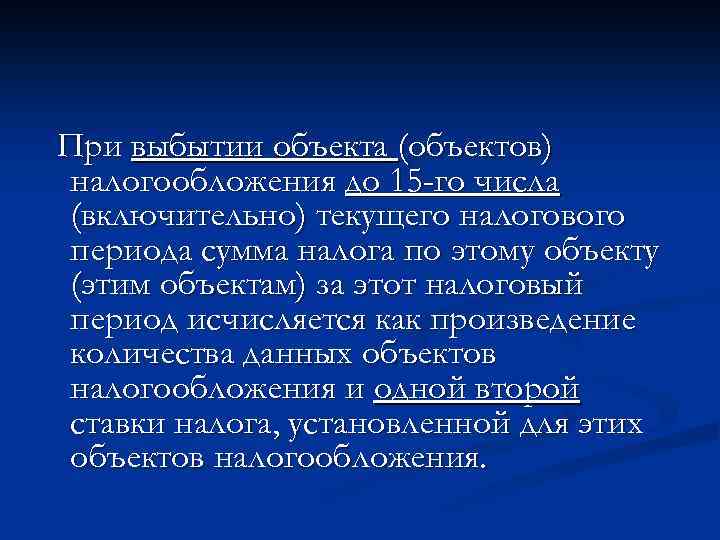

При выбытии объекта (объектов) налогообложения до 15 -го числа (включительно) текущего налогового периода сумма налога по этому объекту (этим объектам) за этот налоговый период исчисляется как произведение количества данных объектов налогообложения и одной второй ставки налога, установленной для этих объектов налогообложения.

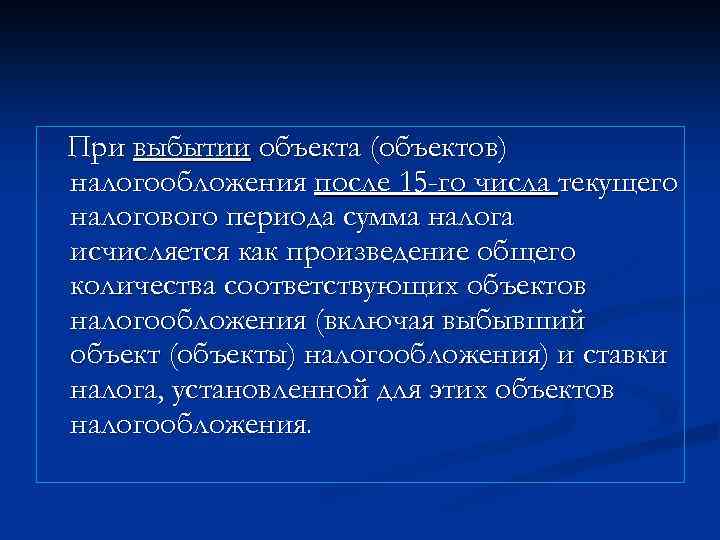

При выбытии объекта (объектов) налогообложения после 15 -го числа текущего налогового периода сумма налога исчисляется как произведение общего количества соответствующих объектов налогообложения (включая выбывший объект (объекты) налогообложения) и ставки налога, установленной для этих объектов налогообложения.

n Налог, подлежащий уплате по итогам налогового периода, уплачивается налогоплательщиком по месту регистрации в налоговом органе объектов налогообложения не позднее 20 числа месяца, следующего за налоговым периодом.

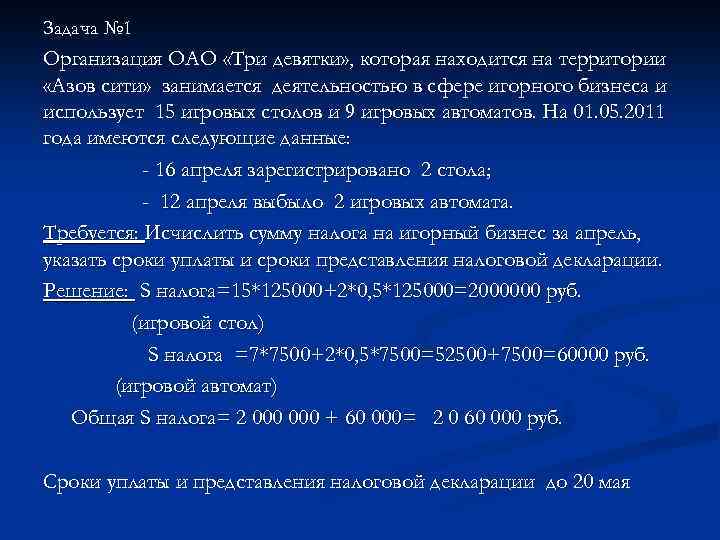

Задача № 1 Организация ОАО «Три девятки» , которая находится на территории «Азов сити» занимается деятельностью в сфере игорного бизнеса и использует 15 игровых столов и 9 игровых автоматов. На 01. 05. 2011 года имеются следующие данные: — 16 апреля зарегистрировано 2 стола; — 12 апреля выбыло 2 игровых автомата.

Требуется: Исчислить сумму налога на игорный бизнес за апрель, указать сроки уплаты и сроки представления налоговой декларации. Решение: S налога=15*125000+2*0, 5*125000=2000000 руб. (игровой стол) S налога =7*7500+2*0, 5*7500=52500+7500=60000 руб. (игровой автомат) Общая S налога= 2 000 + 60 000= 2 0 60 000 руб. Сроки уплаты и представления налоговой декларации до 20 мая

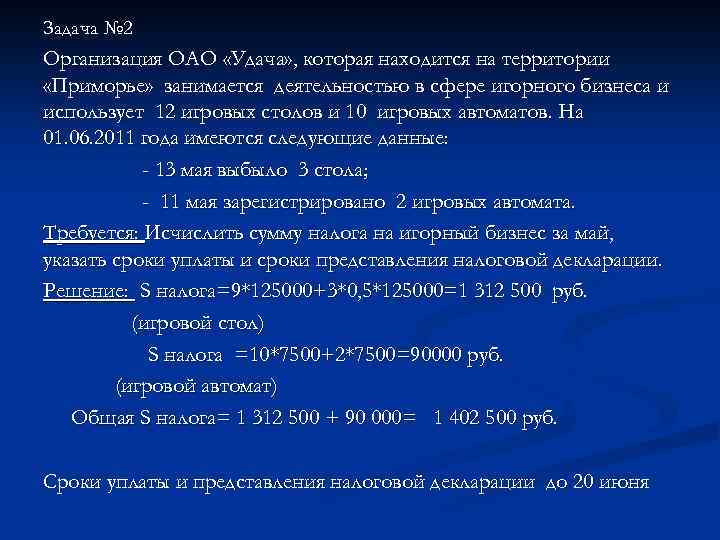

Задача № 2 Организация ОАО «Удача» , которая находится на территории «Приморье» занимается деятельностью в сфере игорного бизнеса и использует 12 игровых столов и 10 игровых автоматов. На 01. 06. 2011 года имеются следующие данные: — 13 мая выбыло 3 стола; — 11 мая зарегистрировано 2 игровых автомата.

Требуется: Исчислить сумму налога на игорный бизнес за май, указать сроки уплаты и сроки представления налоговой декларации. Решение: S налога=9*125000+3*0, 5*125000=1 312 500 руб. (игровой стол) S налога =10*7500+2*7500=90000 руб. (игровой автомат) Общая S налога= 1 312 500 + 90 000= 1 402 500 руб. Сроки уплаты и представления налоговой декларации до 20 июня

Спасибо за внимание

Источник: present5.com