Исторический аспект появления азартных игр и пари в России

и пари в России

«Непризнанное явление не перестает существовать, оно уходит в серую тень, откуда мстит нам за свое непризнание», — это высказывание известного австрийского мистика Альбрехта Моргенштерна в полной мере применимо к эволюции регулирования азартных игр в России, от Петровских реформ до настоящего времени. В истории игорного дела были и периоды относительного либерализма, и времена жестоких преследований, но в целом индустрия азарта в нашей стране никогда не была подкреплена прочной законодательной базой, а большинство издававшихся в России указов и постановлений имело либо запретительный, либо ограничительный характер.

Вопросы налогообложения как основного метода регулирования деятельности по организации и проведению азартных игр и пари в современной России приобретают особую актуальность, связанную также с неустойчивостью взглядов управляющих органов на место и роль этого сектора в экономической и социальной жизни государства.

Могут ли сегодня принять Украину в НАТО? | 24.05.2023

Считать азартные игры и пари в целом развлечением, вредной привычкой или обычной сферой коммерческой деятельности? По своей сути многие виды человеческой деятельности соответствуют природе азартных игр. На игре построены весь фондовый рынок и валютные операции, игрой являются все виды страхования и большая часть банковского бизнеса, на игре основываются конкурентные отношения людей и предприятий в коммерческой деятельности и политика государств в сфере международных отношений и на всеобщем мировом рынке.

Сфера деятельности по организации и проведению азартных игр и пари (игорного бизнеса) в России в последнее время привлекает большое внимание предпринимателей в связи со значительным ростом денежных оборотов, наращиванием количества игорных заведений, расширением видов азартных игр и пари и способов вовлечения в них людей из разных слоев населения.

В Россию карты попали в XVII в. из Германии, Польши и Чехии. До этого времени народ предпочитал игру в «зернь», шахматы и яичный бой. Карточные игры сразу завоевали сердца русских любителей риска и азарта. История самих русских карт началась в 1798 г., когда была построена Александровская мануфактура (закрылась в 1860 г.), позднее получившая монопольное право на их производство в России. Все деньги от продажи карт шли на благотворительность.

Поначалу в карты играли простые люди, при дворе же игра прижилась лишь во времена Петра I (1672—1725), который хотя и не особо жаловал, однако и не запрещал карты, запрету подвергалась лишь игра на деньги более 1 руб. медью.

В 1696 г. указом Петра I велено было обыскивать всех заподозренных в желании играть в карты, и «у кого карты вынут, бить кнутом». В 1717 г. был издан петровский указ, который запрещал игру на деньги в военное время, а также проигрыш амуниции и орудия. Безусловному запрету подлежала также карточная игра на кораблях во время плавания — во избежание «брани, задору и драки». К слову, именно во времена правления Петра I в России появились и первые лотереи, которые запретам не подвергались.

Уже в годы правления Петра II (1715—1730) карточная игра стала своего рода официальной придворной забавой, в покоях были расставлены карточные столы.

Императрица Анна Иоанновна (1693—1740) свое отношение к азартным играм выразила в указе от 23 января 1733 г., предписывавшем, «чтобы никто, сажаясь в партикулярных и вольных домах, как в деньги, так на пожитки, дворы и деревни, и на людей ни в какую игру отнюдь не играл». Играть же недозволительно потому, что игроки «не только в крайнее убожество и разорение приходят и в самый тяжкий грех впадают, души свои в конечную погибель приводят».

В годы царствования императрицы Елизаветы Петровны (1709— 1761) карточные игры, обретя постоянное место в досуге столичного и провинциального дворянства, превратились в новую культурную традицию этого сословия. Одним из первых серьезных законодательных актов в отношении карточных игр стал указ императрицы от 16 июня 1761 г., гласивший, что «позволяется употреблять игры в знатных дворянских домах; только же не на большие, но на самые малые суммы денег, не для выигрыша, но единственно для препровождения времени». С этого времени карточные игры стали разделяться на азартные и коммерческие. Елизавета Петровна отменила наказание долговой ямой за карточные долги.

Несмотря на личное пристрастие к игре, Екатерина II, дабы ввести разгорающуюся страсть русского общества к азартному времяпрепровождению в законное русло, ввела существенные дополнения в принятые ранее законы, и в 1761 г. в сенатском указе появилась глава «О запрещении азартных игр и о дозволении играть в дворянских домах для препровождения времени и не на большие суммы в ломбер и прочие тому подобные игры». Таким образом, впервые в России появилась первая классификация игр, которая делилась на запрещенные и разрешенные.

В разряд запрещенных игр попали «очко», рулетка, «орлянка» и тотализаторы. Разрешалось же играть в игры, где важны были не только удача, но и умственные способности: преферанс (40-е годы XIX в.), вист. В «Уставе благочиния» карточные долги объявлялись недействительными, а заимодавцам в том случае, если они заведомо знали, что одалживают на игру, отказывалось в возвращении денег. Уличение в запрещенных играх каралось строго: штрафом в размере двух годовых жалований. Деньги, на которые шла игра, конфисковывали, причем половина этой суммы отдавалась доносчику, четверть шла в доход полиции, а еще четверть — на благоустройство больниц и госпиталей.

Тогда же, при Екатерине II, в России был введен и первый налог на карточные игры — налоги шли в пользу детских приютов.

Примерно с середины XVIII в. в России достаточно четко определились два основных типа игорных заведений, разделение которых дошло и до сегодняшних дней: одни — для знати и дворянства, другие — для простолюдинов.

Многое изменилось в азартных играх и пари и после екатерининского указа в 1766 г. Суть его заключалась в том, что государство устранялось от разбирательства спорных вопросов, связанных с игрой, а оставляло их на совести картежников.

Особо активное преследование азартных игр началось во время царствования Александра I. Указами монарха в 1801 и 1806 гг. повел евалось вести «неослабное» наблюдение за тем, чтобы не было азартных игр; виновных же немедленно отсылать к суду, а имена их доносить самому императору.

В 1819 г. в целях стимулирования отечественного производителя игральных карт (в основном это касалось Александровской мануфактуры) был введен запрет на ввоз карт из-за рубежа, который к середине 1850-х годов перестал исполняться.

Непосредственно перед Октябрьской революцией в России действовал закон, различающий игры коммерческие (дозволенные) и азартные (запрещенные). Пресечение азартных игр, а также выявление игорных домов и возбуждение судебных дел против их учредителей и участников были возложены на полицейские органы.

20 ноября 1864 г. Александр II утвердил «Устав о наказаниях, налагаемых мировыми судьями», где, в частности, определялось взыскание в размере 50, 100 и даже 3000 руб. за устройство и участие в азартных играх.

В Москве в 1889 г. были строго запрещены тотализаторы. В отношении к запрещенным играм уголовный закон различал два случая виновности: организацию игр вне игорного дома, т.е. случайно, и регулярное проведение азартных игр в собственном доме.

С 1892 г. государство монополизировало изготовление карт. В продажу они поступали только в специальных бандеролях, а на тузе бубен каждой колоды ставили казенный штамп.

В конце 90-х годов XIX в. и вплоть до начала революции государство провело несколько государственных лотерей, которые не снискали славы у простого народа. В 1880-е годы на ипподромах для поддержания российского коневодства был впервые организован тотализатор.

В течение 75-летней истории Советского Союза было принято множество постановлений, актов и иных документов об азартных играх и пари. Из-за отсутствия единого мнения правительства о роли азартных игр в жизни общества нередко такие законодательные инициативы вступали в противоречие друг с другом.

Так, 24 ноября 1917 г. вышло постановление Петроградского военнореволюционного комитета, обязавшее «закрыть все клубы и притоны, где производится игра в карты». Следом запретили лотереи. Однако в 1918 г. комиссар городского хозяйства Петрограда М.И. Калинин предложил легализовать азартные игры, а «все клубы и собрания, где будет производиться игра, причислить к категории предприятий, подлежащих обложению в пользу города, определив размер такого налога от 10 до 30% от всего валового дохода». Предложение это было отвергнуто, и все заведения с азартными играми окончательно перешли на нелегальное положение.

В период нэпа (1921 — 1929) произошла реабилитация игорного дела: в ресторанах и питейных заведениях стали открываться залы с игорными столами и рулеткой, во дворах смелее застучало домино и лото. 9 ноября 1921 г. вышло постановление, по которому допускалась продажа игральных карт на территории страны. Также в 1921 г., когда Россию постигла сильнейшая засуха, была проведена первая всероссийская лотерея в помощь голодающим.

В течение двух лет местные органы власти разрешали деятельность игорных домов, руководствуясь финансовыми соображениями. Несмотря на это, в конце 1923 г. в СССР была создана комиссия по борьбе с самогоном, кокаином и азартными играми. Возникла она после исследований жизни петроградских рабочих, во время которых выяснилось, что карточные игры занимали больше времени в их досуге, нежели танцы, спорт, музыка, шахматы.

Широкое распространение азартных игр и пари в пролетарской среде привело сначала к запрету открытия игорных домов в рабочих районах, а еще чуть позже, в мае 1928 г., Совет народных комиссаров СССР предложил всем союзным республикам немедленно закрыть все игорные клубы и казино. Запреты не коснулись лишь тотализаторов на ипподромах. Еще через некоторое время, с принятием новой редакции Уголовного кодекса СССР, появился запрет на организацию азартных игр (ст. 208.1 УК СССР).

Если говорить об азартных играх, в которые играли в советское время, то самыми популярными были карточные игры: «дурак», «пьяница», «сека» и «очко». В семьях дворянского происхождения играли в преферанс.

Немало в Советском Союзе было и тех, для кого игорный промысел являлся единственным источником дохода. Южные курортные города в сезон отпусков наводняли наперсточники и карточные шулеры всех мастей.

Азартными легальными развлечениями в советские годы являлся вист, затем бридж, который наряду с шахматами относился к интеллектуальным видам спорта, и конные бега на ипподромах, считавшиеся спортивным мероприятием.

На протяжении всего советского периода официальными играми на деньги в СССР были всевозможные лотереи (денежновещевые, ДОСААФ и т.д.) и игры с населением страны («Спортлото», все средства от которого направлялись на финансирование спорта, в частности, в 1980 г. была проведена Московская Олимпиада).

Кроме того, существовали тайные игорные дома, в которых суммы ставок при средней заработной плате в 200 руб. доходили до 10 000 руб. за кон.

Таким образом, несмотря на действие уголовного запрета любой организации азартных игр и пари, кроме тотализаторов на ипподромах, благодаря лотереям в Советском Союзе продолжал существовать игорный бизнес, адаптированный к реалиям той эпохи.

Первые игровые автоматы с выплатой денежных выигрышей (в то время они назывались «игральные автоматы») появились на выставке «Аттракцион-71», проходившей в Москве. В том же году они были установлены на судах Морского пассажирского флота, осуществлявших круизы за рубеж в 70-х годах XX в.

В первый год эксплуатации игровых автоматов предусматривались ставки только в свободно конвертируемой валюте, но после образования российско-испанского предприятия «Фортуна» было разрешено играть на рубли.

В конце 1980-х годов в связи с изменением политической ситуации и социальными преобразованиями в обществе в отечественной игорной индустрии назрела необходимость поистине революционных изменений: 23 августа 1989 г. в столичной гостинице «Савой» фирмой «Армхёрст Интернейшнл» был открыт первый в стране игорный дом. Второе казино «Москва» открылось в 1990 г. в гостинице «Ленинградская», а еще через год в здании Московского ипподрома — казино «Ройял».

Эксперимент с эксплуатацией игровых автоматов показал эффективность использования инвалютных средств. Почти сразу же было принято постановление правительства «О финансовом оздоровлении экономики», в рамках которого разрешалось играть в азартные игры и пари на территории страны.

В 1990 г. в СССР началась подготовка проекта постановления Совета министров СССР «Об организации игорного дела в СССР». Однако работа ведомств над будущим законом совпала с глобальными изменениями в истории страны. Распад Советского государства отодвинул работу над законопроектом об игорном бизнесе еще на несколько лет.

Тем не менее никакие, даже самые глобальные, социальные перевороты, переделы государственных границ и изменения политического строя страны не способны остановить развитие истории, которая движется по спирали, возвращаясь к былому. Спустя столетие после крушения великой игорной империи в России вновь назрела необходимость реформирования индустрии азарта, но теперь в отличие от событий вековой давности предпринимателям, работающим в сфере организации азартных игр и пари, предоставляется возможность совместными усилиями повлиять на становление индустрии.

Источник: bstudy.net

Презентация, доклад Налог на игорный бизнес

Вы можете изучить и скачать доклад-презентацию на тему Налог на игорный бизнес. Презентация на заданную тему содержит 13 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас — поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

Презентации » Образование » Налог на игорный бизнес

Слайды и текст этой презентации

Слайд 1

Описание слайда:

Налог на игорный бизнес Выполнил: Шкляев К. О.

Слайд 2

Описание слайда:

Налог на игорный бизнес – один из трех региональных налогов, поступления от которого являются источником доходов бюджета субъекта РФ, на территории которого он введен. Сфера его регулирования – налогообложение доходов, полученных от организации и проведения азартных игр.

Налог на игорный бизнес – один из трех региональных налогов, поступления от которого являются источником доходов бюджета субъекта РФ, на территории которого он введен. Сфера его регулирования – налогообложение доходов, полученных от организации и проведения азартных игр. Игорный бизнес — предпринимательская деятельность, направленная на извлечение организациями доходов в виде: выигрыша; платы за проведение азартных игр; пари. Это организация и проведение азартных игр в игорных заведениях с использованием игровых столов, игровых автоматов, а также прием ставок в букмекерских конторах и на тотализаторе.

Слайд 3

Описание слайда:

Плательщики и объект налогообложения Налогоплательщик – это организация, осуществляющая предпринимательскую деятельность в сфере игорного бизнеса (ст. 365 НК РФ). Объект налогообложения налогом на игорный бизнес являются (ст. 366 НК РФ): игровой стол; игровой автомат; процессинговый центр тотализатора; процессинговый центр букмекерской конторы; пункт приема ставок тотализатора; пункт приема ставок букмекерской конторы.

Слайд 4

Описание слайда:

Каждый объект налогообложения должен быть зарегистрирован в налоговой инспекции по месту установки не позднее чем за 2 рабочих дня до даты его установки. Каждый объект налогообложения должен быть зарегистрирован в налоговой инспекции по месту установки не позднее чем за 2 рабочих дня до даты его установки. Регистрация игрового оборудования или пункта приема ставок проводится налоговым органом на основании заявления налогоплательщика с обязательным получением и выдачей свидетельства о регистрации объекта (объектов) налогообложения.

Слайд 5

Описание слайда:

Любое изменение количества объектов необходимо также зарегистрировать в налоговых органах не позднее, чем за 2 рабочих дня до даты установки или выбытия каждого объекта налогообложения. Любое изменение количества объектов необходимо также зарегистрировать в налоговых органах не позднее, чем за 2 рабочих дня до даты установки или выбытия каждого объекта налогообложения. Игровое оборудование считается зарегистрированным или выбывшим начиная с даты представления налогоплательщиком в налоговый орган заявления о регистрации или заявления о регистрации изменений (уменьшений) количества объектов.

Слайд 6

Описание слайда:

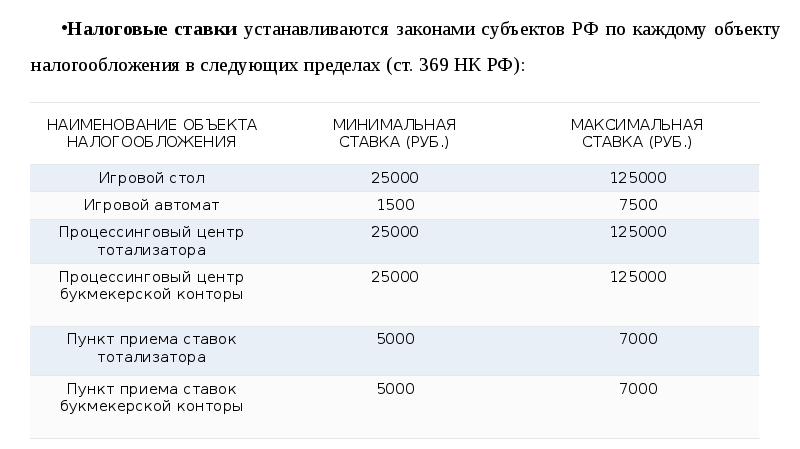

Налоговые ставки устанавливаются законами субъектов РФ по каждому объекту налогообложения в следующих пределах (ст. 369 НК РФ): Налоговые ставки устанавливаются законами субъектов РФ по каждому объекту налогообложения в следующих пределах (ст. 369 НК РФ):

Слайд 7

Описание слайда:

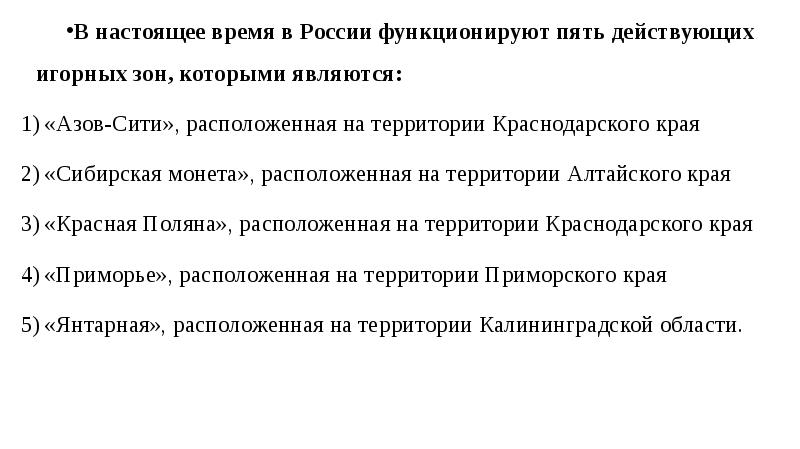

В настоящее время в России функционируют пять действующих игорных зон, которыми являются: В настоящее время в России функционируют пять действующих игорных зон, которыми являются: «Азов-Сити», расположенная на территории Краснодарского края «Сибирская монета», расположенная на территории Алтайского края «Красная Поляна», расположенная на территории Краснодарского края «Приморье», расположенная на территории Приморского края «Янтарная», расположенная на территории Калининградской области.

Слайд 8

Описание слайда:

Налоговая база Налоговая база определяется отдельно по каждому объекту налогообложения как общее количество соответствующих объектов.

Слайд 9

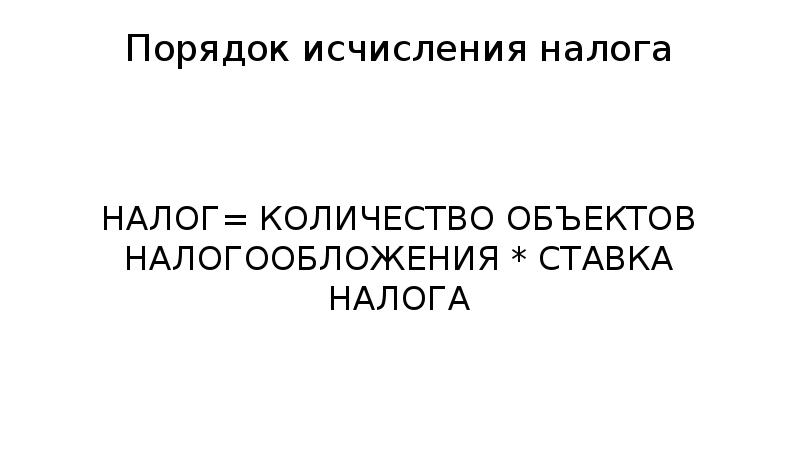

Описание слайда:

Порядок исчисления налога НАЛОГ= КОЛИЧЕСТВО ОБЪЕКТОВ НАЛОГООБЛОЖЕНИЯ * СТАВКА НАЛОГА

Слайд 10

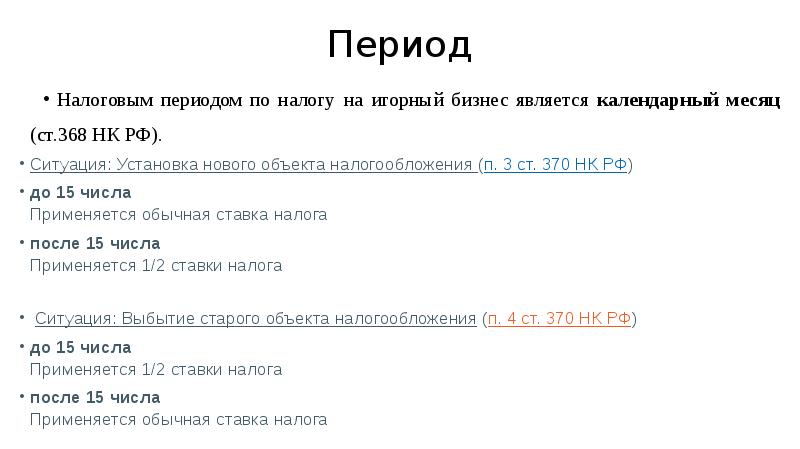

Описание слайда:

Период Налоговым периодом по налогу на игорный бизнес является календарный месяц (ст.368 НК РФ). Ситуация: Установка нового объекта налогообложения (п. 3 ст. 370 НК РФ) до 15 числа Применяется обычная ставка налога после 15 числа Применяется 1/2 ставки налога Ситуация: Выбытие старого объекта налогообложения (п. 4 ст. 370 НК РФ) до 15 числа Применяется 1/2 ставки налога после 15 числа Применяется обычная ставка налога

Слайд 11

Описание слайда:

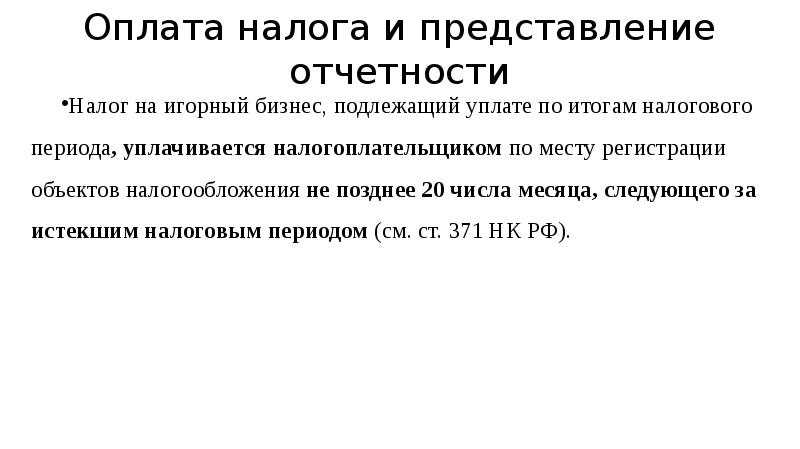

Оплата налога и представление отчетности Налог на игорный бизнес, подлежащий уплате по итогам налогового периода, уплачивается налогоплательщиком по месту регистрации объектов налогообложения не позднее 20 числа месяца, следующего за истекшим налоговым периодом (см. ст. 371 НК РФ).

Слайд 12

Описание слайда:

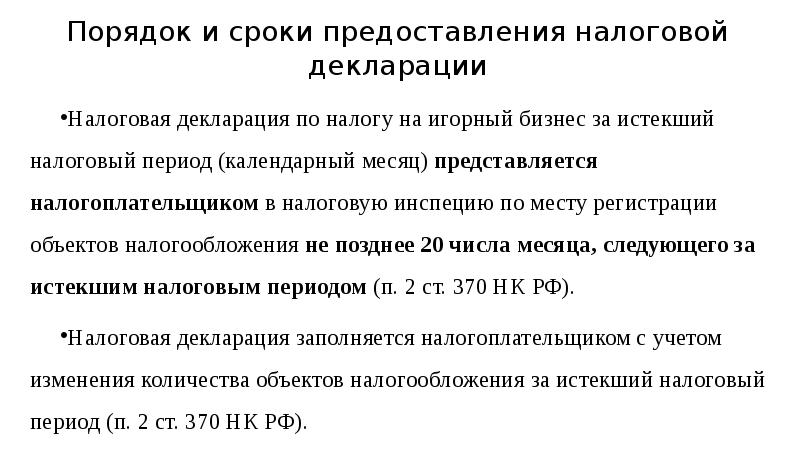

Порядок и сроки предоставления налоговой декларации Налоговая декларация по налогу на игорный бизнес за истекший налоговый период (календарный месяц) представляется налогоплательщиком в налоговую инспецию по месту регистрации объектов налогообложения не позднее 20 числа месяца, следующего за истекшим налоговым периодом (п. 2 ст. 370 НК РФ).

Налоговая декларация заполняется налогоплательщиком с учетом изменения количества объектов налогообложения за истекший налоговый период (п. 2 ст. 370 НК РФ).

Слайд 13

Источник: myslide.ru

Презентация на тему Налог на игорный бизнес

игры стали появляться на рубеже 15 -17 вв., в то время как в Египте, Греции, Иране, Индии азартные игры были на несколько веков раньше.

Слайд 7 В ранний исторический период азартные игры не носили

характер игорного бизнеса.

Заинтересованность государства в получении дохода от азартных

игр, которые стали приобретать черты бизнеса появились значительно позже.

Слайд 8 Первым свидетельством появления игорного бизнеса на Руси является

организация Петром I в 1698году лотереи.

Желающим принять в ней

участие предлагалось купить особый «счастливый ярлык» и «добыть 1000 рублей за гривну».

Слайд 9 Однако позднее Петром I был издан указ, гласящий

«чтоб никто в деньги не играл под тройным штрафом

обретающихся в игре денег».

Но этот указ действия не возымел.

Убедившись в бесполезности указов о запрете азартных игр,

Слайд 10 Екатерина II обратила внимание на то, что доходы

от продажи игральных карт могут значительно пополнить государственную казну,

т.к. производство и продажа карт составляли монополию государства.

и Екатерининский институты.

До октября 1917 года в России действовал закон, различающий коммерческие

Слайд 12 Дозволенные игры и азартные игры запрещенные государством.

Подводя итог

дореволюционного периода истории развития игорного бизнеса в России, можно

сказать, что налоговые взаимоотношения государства с игорным бизнесом не имели четкого и упорядоченного характера.

Слайд 13 1.2.Особенности игорного бизнеса в советский период, его государственное

регулирование в целях пополнения бюджета

В первые послереволюционные годы был

осуществлен запрет на все виды азартных игр.

Но с переходом России к НЕПу отношение власти к азартным играм изменилась.

Слайд 14 Стало разрешаться деятельность игорных заведений.

На вполне легальных основаниях

в Москве были открыты казино:

«Савой»;

«Прага»;

«Эрмитаж»;

«Монако».

Слайд 15 Несмотря на поступление денег государству от этих заведений,

определенная часть общества относилась отрицательно к этому виду бизнеса,

т.к. он напоминал о буржуазном строе, который был свергнут ценой больших жертв.

Слайд 16 В марте 1927 года по указанию Совнаркома все

игорные заведения были закрыты.

Это привело к тому, что игорный

бизнес ушел в подполье.

Государство при этом не получало никакой финансовой выгоды, а имело только расходы по выявлению этого вида подпольной деятельности.

Слайд 17 В период Wow и в послевоенный период проблем

борьбы с азартными играми не было.

На восстановление разрушенного войной

жилого фонда, поднятие промышленности, сельского хозяйства требовались огромные средства.

Слайд 18 И в этот период единственным субъектом игорного бизнеса,

который осуществлял свою деятельность на законном основании было государство.

Оно

на протяжении длительного времени проводило различные лотереи:

— денежно-вещевую;

Слайд 19 ДОСАФ;

Спортлото;

Другие.

Это мероприятие приносило довольно большой доход государству, хотя

игорным бизнесом не называлась.

Слайд 20 Лотереи проводились ежемесячно и по всей стране, что

позволило в короткий срок не только восстановить народное хозяйство,

но и обеспечить жизнедеятельность огромной страны.

Слайд 21 Нельзя не учитывать высокую сознательность населения, которое шло

на проигрыш или незначительный выигрыш в лотереях, но получало

несравненно больший выигрыш в масштабе страны, а это:

Отсутствие безработицы;

Гарантированная, хотя и не

Слайд 22 Высокая зарплата и социальное обеспечение;

Бесплатное лечение;

Бесплатное образование.

И все

это в определенной доле было обеспечено «игорным бизнесом» государства

социалистического периода жизни нашего общества.

Слайд 23 2. Игорный бизнес в РФ и особенности его

налогообложения.

Переход России к рыночной экономики характеризуется довольно быстрым развитием

предпринимательской деятельности не запрещенной законодательством.

Слайд 24 Игорный бизнес-

Предпринимательская деятельность, связанная с

извлечением организациями и ИП доходов в виде выигрыша и

платы за проведение азартных игр и пари, не являющаяся реализацией товара, работ, услуг.

Слайд 25 Организатор игорного заведения

в т.ч. букмекерской конторы –

организация или ИП, которые осуществляют в сфере игорного бизнеса

деятельность по организации азартных игр, за исключением азартных игр на тотализаторе.

Слайд 26 Организатор тотализатора – это организация или ИП, которые

осуществляют в сфере игорного бизнеса посредническую деятельность по организации

азартных игр по приему ставок от участников взаимных пари и выплате выигрыша.

Слайд 27 Участник – физическое лицо принимающее участие в азартных

играх или пари проводимых организатором игорного заведения (организатором тотализатора);

Слайд 28 Азартная игра – основанное на риске соглашение о

выигрыше, заключенная двумя или несколькими участниками между собой либо

с организатором тотализатора по правилам установленным организатором игорного заведения.

Слайд 29 ПАРИ – основанное на риске соглашение о выигрыше,

исход которого зависит от события относительно которого не известно

наступит оно или нет.

ИГРОВОЙ СТОЛ – специально оборудованное место с одним или несколькими игровыми полями.

Слайд 30 ИГРОВОЕ ПОЛЕ – специальное место на игровом столе,

где проводится азартная игра.

ИГРОВОЙ АВТОМАТ- специальное оборудование используемое для

проведения азартных игр.

Слайд 31

КАССА ТОТАЛИЗАТОРА ИЛИ КАССА БУКМЕКЕРСКОЙ КОНТОРЫ – специально

оборудованное место, где учитывается общая сумма ставок и определяется

Слайд 32 Плательщики налога-

Организации и физические лица,

осуществляющие предпринимательскую деятельность в области игорного

Слайд 33 Объект налогообложения-

Игровой стол и игровые автоматы

контор.

Слайд 34

Налогоплательщик обязан поставить на учет каждый объект, не

позднее чем за 2 рабочих дня до даты установки

объекта и в такие же сроки сообщить в налоговые органы об установке новых объектов или выбытия ранее действующих.

Слайд 35 Налоговый период — календарный месяц

Налоговая база определяется

по каждому объекту отдельно.

Слайд 36 Ставки налога

устанавливаются законами РФ в пределах:

За

1 игровой стол — от 25 до 125 тыс.руб.

За

игровой автомат –от 1,5 до 7,5 тыс.руб.

За 1 кассу тотализатора и кассу букмекерской конторы – от 25 до 125 тыс. руб.

Слайд 37 Порядок исчисления и уплаты сумм налога:

Суммы налога

подлежащие внесению в бюджеты субъектов РФ, определяются плательщиками самостоятельно

исходя из количества зарегистрированных объектов налогообложения и ставок налога.

Слайд 38

В случае если 1 игровой стол имеет более

1-го игрового поля, ставка налога увеличивается кратно количеству игровых

Слайд 39

При установке нового объекта до 15 числа текущего

налогового периода сумма налога исчисляется как произведение общего количества

объектов налогообложения (включая установленный новый объект) и ставки налога.

Слайд 40

При установке нового объекта после 15 числа текущего

налогового периода сумма налога исчисляется как произведение общего количества

соответствующих объектов налогообложения (включая новый объект) и ½ ставки налога.

Слайд 41

При выбытии объекта до 15 числа текущего

налогового периода сумма налога исчисляется как произведение общего количества

соответствующих объектов налогообложения (включая выбывший объект) и ½ ставки налога.

Слайд 42

При выбытии объекта после 15 числа текущего налогового

периода сумма налога исчисляется как произведение общего количества соответствующих

объектов налогообложения (включая выбывший объект) и ставки налога.

Слайд 43 Расчет сумм налога с учетом изменения количества и

видов объектов налогообложения представляется плательщиком налога в орган Государственной

налоговой службы РФ по месту регистрации объектов налогообложения ежемесячно не позднее 20 числа месяца, следующего за отчетным.

Источник: findtheslide.com