Когда вы регистрируете ИП или ООО, то по умолчанию оказываетесь на общей системе налогообложения (ОСНО). Лучше с нее «сойти», так как эта система самая сложная в налоговой системе. «Сойти» можно либо при регистрации — для этого с необходимым пакетом документов подайте заявление на УСН, либо в первые 30 дней после нее.

В противном случае вы останетесь на ОСНО, и вам придется платить 20 % НДС и 13 % НДФЛ (ИП) или 20 % налога на прибыль (ООО). На УСН нужно платить всего один небольшой налог.

Ставки УСН

Ставки УСН разные — они зависят от того, какую «упрощенку» вы выбрали. Есть два объекта налогообложения:

«Доходы». Платить налог нужно со всех предпринимательских доходов, не обращая внимание на расходы. При этом личные или транзитные переводы в доходах не учитываются.

Обычная ставка налога на УСН — 6 %, но в регионах она часто еще меньше — таким образом местные власти поддерживают малый бизнес. Например, на Камчатке льготная ставка УСН «доходы» составляет 3 %.

Топ-6 ошибок предпринимателей на УСН. Бизнес и налоги

Как правило, этот объект налогообложения выбирает бизнес, который предполагает небольшие расходы. Например, предоставляет услуги, занимается арендой.

«Доходы минус расходы». Если расходов много, то выгоднее выбрать УСН «доходы минус расходы» (15 %). В этом случае доходы как раз учитываются. Базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога.

Обычно ставка налога составляет 15 %, но многие регионы снижают ее. Например, в Екатеринбурге она составляет 7 %.

Если расходов окажется больше, чем доходов, налог все равно придется заплатить.

Как выбрать объект налогообложения при УСН

Есть негласное правило: если ваши расходы составляют больше 60 % от выручки, выгоднее применять УСН «доходы минус расходы».

При расчете предполагаемого налога важно учитывать, что на УСН «доходы» налог можно уменьшать на страховые взносы, а на УСН «доходы минус расходы» взносы учитываются в расходах, и с точки зрения расчета налогов это может быть значимо. Может вообще получится так, что на УСН «доходы» налог за счет взносов уменьшится до нуля.

Как рассчитать налог по УСН 6 %

Оплата налогов и отчетность

При УСН «доходы минус расходы» учет гораздо сложнее. Нужно всегда иметь доказательства того, что расходы, которые учтены в налогах, оправданы. То есть у вас всегда должны быть оригиналы документов на каждый расход.

Расход в принципе должен быть оправдан с точки зрения вида деятельности, также он должен попадать в перечень расходов, которые установлены Налоговым кодексом. Еще нужно правильно учитывать эти расходы.

С учетом на УСН «доходы» дела обстоят проще: доходы можно отследить по расчетному счету.

Как быть с транзитными платежами

Бывает, что ИП или ООО частично делегируют заказ подрядчику. Клиент платит за работу сумму, из которой берется часть и отправляется подрядчику.

При УСН «доходы» нужно платить налог со всей суммы, которая поступила от клиента. И неважно, что, может быть, 60 % этой суммы вы отдаете подрядчику. Аналогичная ситуация и с коммунальными платежами, которые входят в стоимость услуг аренды.

Отчитываются и платят налоги на обоих типах УСН одинаково. Декларацию подают один раз по итогам года, а налог платят 4 раза в год по итогам каждого квартала.

В Эльбе легко сформировать и отправить декларацию УСН, книгу учета доходов и расходов, отчетность работодателя

Сроки сдачи декларации по УСН:

- для организаций — до 31 марта следующего года;

- для предпринимателей — до 30 апреля.

Если последний день срока подачи декларации выпадает на выходной или праздник, то он переносится на ближайший рабочий.

Налог уплачивается не позднее 25-го числа месяца, следующего за отчетным кварталом.

Продление срока уплаты налога по УСН в 2022 году

Согласно Постановлению Правительства РФ от 30.03.2022 № 512, сроки уплаты налога по УСН за 2021 год и авансового платежа по налогу, уплачиваемому в связи с применением УСН за I квартал 2022 года, продлены на 6 месяцев. Организациям и ИП предложили далее, в течение полугода, уплачивать налоги (авансовые платежи по налогу) по 1/6 равными частями.

Отсрочка распространяется на организации и ИП, деятельность которых совпала с перечнем ОКВЭД, указанным в документе.

| Производство пищевых продуктов | 10 |

| Производство напитков | 11 |

| Производство текстильных изделий | 13 |

| Производство одежды | 14 |

| Производство кожи и изделий из кожи | 15 |

| Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения | 16 |

| Производство бумаги и бумажных изделий | 17 |

| Деятельность полиграфическая и копирование носителей информации | 18 |

| Производство химических веществ и химических продуктов | 20 (за исключением 20.1) |

| Производство лекарственных средств и материалов, применяемых в медицинских целях | 21 |

| Производство резиновых и пластмассовых изделий | 22 |

| Производство прочей неметаллической минеральной продукции | 23 |

| Производство готовых металлических изделий, кроме машин и оборудования | 25 |

| Производство компьютеров, электронных и оптических изделий | 26 |

| Производство электрического оборудования | 27 |

| Производство машин и оборудования, не включенных в другие группировки | 28 |

| Производство автотранспортных средств, прицепов и полуприцепов | 29 |

| Производство прочих транспортных средств и оборудования | 30 |

| Производство мебели | 31 |

| Производство прочих готовых изделий | 32 |

| Ремонт и монтаж машин и оборудования | 33 |

| Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма | 79 |

| Деятельность в области здравоохранения | 86 |

| Деятельность по уходу с обеспечением проживания | 87 |

| Предоставление социальных услуг без обеспечения проживания | 88 |

| Деятельность творческая, деятельность в области искусства и организации развлечений | 90 |

| Деятельность библиотек, архивов, музеев и прочих объектов культуры | 91 |

| Деятельность в области спорта, отдыха и развлечений | 93 |

| Деятельность по предоставлению прочих персональных услуг | 96 |

Как перейти на УСН в 2022 году

Чтобы перейти на УСН, нужно подать заявление по форме 26.2-1. Заявление можно приложить к документам на регистрацию ИП или ООО или подать отдельно, но важно сделать это в течение 30 календарных дней после регистрации.

Если не успеете, то так и останетесь на ОСНО. В следующий раз перейти на УСН можно будет только с начала года.

Бизнес, учет и отчетность для предпринимателей и ООО на УСН или патенте без участия бухгалтера

Источник: kontur.ru

Как правильно выбрать упрощёнку: доходы против расходов

Доходы или доходы минус расходы? Это вопрос, который каждый предприниматель задаёт себе, когда выбирает упрощённую систему налогообложения. Неправильный ответ повлияет на прибыльность бизнеса, а поменять решение получится только в следующем году.

При таких последствиях ошибаться с выбором не хочется. Поэтому давайте разбираться, как правильно подобрать упрощёнку, чтобы платить государству меньше и получать больше прибыли.

Какой бывает упрощёнка

Немного теории. Упрощённая система налогообложения (УСН) — налоговый режим, при котором организации и предприниматели платят единый налог и сдают одну общую декларацию. Чтобы работать на УСН, бизнес должен соответствовать двум критериям:

- штат сотрудников — меньше 100 человек;

- доход за календарный год — не более 150 млн рублей.

Упрощёнка бывает двух видов:

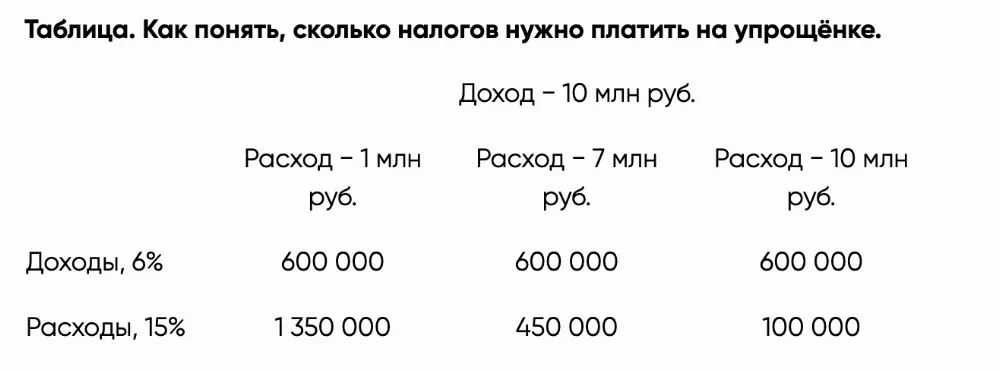

- Доходы. Платите налоги по УСН только с полученного дохода. Заработали 10 млн рублей — заплатили 600 тыс. рублей по ставке 6%.

- Доходы минус расходы. Платите налоги только с прибыли. Заработали 10 млн рублей, потратили 5 млн рублей — заплатили 750 тыс. рублей по ставке 15%.

Важно. Если бизнес не получил прибыли, платить налоги по системе «доходы минус расходы» всё равно нужно. Есть минимальный порог в 1% от суммы дохода, который предприниматель платит, даже если работает в убыток.

Предприниматели могут выбрать упрощёнку как налоговый режим для своего бизнеса в двух случаях:

- В момент регистрации бизнеса. Предприниматель или учредитель компании подают заявление на упрощёнку одновременно с документами на регистрацию или в течение 30 дней после.

- Перед новым календарным годом. Предприниматель или директор компании подают заявление на упрощёнку в текущем году, чтобы с 1 января следующего года перейти на упрощёнку.

Принято считать, что ставка по УСН «доходы» равна 6%, а по УСН «доходы минус расходы» равна 15%. В Москве это действительно так. Но в других регионах ставки отличаются. Например, в Санкт-Петербурге берут только 7% с прибыли, а в Ивановской области только 4% по доходам. Коллеги из «1С:ИТС» составили таблицу со ставками упрощёнки по каждому региону.

Пользуйтесь!

Что влияет на выбор упрощёнки

Выбор упрощёнки зависит от того, сколько вы тратите на ведение и развитие бизнеса. Есть несколько критериев выбора правильного налогового режима.

Текущие расходы бизнеса

Если вы практически не тратите деньги на бизнес, выбирайте упрощёнку по «доходам»: ставка налога по доходам всегда ниже, чем по расходам. Например, если оказываете образовательные, юридические или бухгалтерские услуги — они практически не требуют затрат.

Если вы много тратите на развитие бизнеса, присмотритесь к системе «доходы минус расходы». Например, если расходы составляют больше 30−40% от общего оборота. Особенно система подходит бизнесам с низкой маржой. Например, перепродажа товаров с небольшой стоимостью: продуктов питания, одежды, бытовой химии или средств гигиены.

Московский предприниматель Дмитрий покупает куриное мясо у фермеров из Подмосковья и продаёт в сетевые столичные магазины. Стоимость закупки — 150 руб. за кг, продажи — 200 руб. за кг. За год Дмитрий перепродаёт 20 тыс. кг мяса, поэтому доход составляет 4 млн руб., расходы — 3 млн руб. Ещё 500 тыс. руб. предприниматель тратит на ремонт и топливо для «Газели», на которой возит мясо с ферм в магазины.

По системе «доходы минус расходы» за месяц Дмитрию начислят (4 000 000 − 3 000 000 − 500 000) х 15% = 75 000 руб. налогов по упрощёнке. Если бы он работал на УСН «доходы», то ему бы начислили 4 000 000 х 6% = 240 000 руб.

Система «доходы минус расходы» учитывает только бизнес-расходы, которые:

- экономически обоснованы;

- направлены на получение дохода;

- подтверждаются чеками, платёжками, накладными и другими документами.

Например, траты на закупку сырья считаются бизнес-расходами, а покупка нового автомобиля — нет. Полный перечень расходов, которые учитывают на упрощёнке «доходы минус расходы», можете посмотреть в статье 346.16 Налогового кодекса.

Штат работников

Чем больше сотрудников в штате, тем выгоднее работать на системе «доходы минус расходы». Дело в том, что зарплата, страховые и пенсионные взносы, командировочные и больничные выплаты считаются бизнес-расходами.

Компания «Делконс» занимается консультационными услугами. Ежемесячный доход — около 5 млн руб. в год. Больших бизнес-расходов нет: разве что аренда на 1 млн руб. Казалось бы, стоит выбрать упрощёнку «доходы», чтобы средний налог за месяц составил 240 000 руб.

Но штате компании работает 10 человек, фонд оплаты труда составляет 2,7 млн руб. в год. Получается, что работать на системе «доходы минус расходы» компании выгоднее: платить придётся только (5 000 000 − 2 700 000 − 1 000 000) х 15% = 195 000 руб.

Но есть нюанс. На упрощёнке «доходы» тоже можно вычесть расходы на персонал. Это касается только больничных выплат, страховых и пенсионных взносов. Сумма вычитаемых расходов не должна превышать 50% от доходов. Например, если сотрудников немного и ФОТ небольшой, можно выбрать упрощёнку «доходы» и вычитать пенсионные и страховые взносы.

Торговые сборы и налоги

Упрощёнка — это налог, который заменяет все остальные налоги. Но некоторые сборы всё-таки нужно платить отдельно. Это НДС при работе с иностранными контрагентами и торговый сбор. Например, если покупаете товары у китайских поставщиков, нужно платить НДС с каждого товара. А торговый сбор платят организации, которые занимаются розничной торговлей в Москве, Санкт-Петербурге и Севастополе.

Торговый сбор и НДС считаются расходами бизнеса. Если вы работаете с иностранными компаниями или занимаетесь розничной торговлей, обратите внимание на упрощёнку «доходы минус расходы». Возможно, налоги в сочетании с другими бизнес-расходами помогут платить меньше.

Чек-лист по выбору упрощёнки

1. Посмотрите налоговые ставки в своём регионе. Вот таблица со ставками УСН по каждому субъекту РФ.

2. Оцените расходы бизнеса. Если тратите на развитие своего дела больше 30−40%, есть смысл перейти на упрощёнку «доходы минус расходы».

3. Посчитайте расходы на персонал. Если вы работаете один или с небольшим штатом, выбирайте «доходы». Но с большими расходами на персонал лучше работать на системе «доходы минус расходы».

4. Посчитайте другие налоги. Если ваш бизнес будет работать с НДС или торговым сбором, приплюсуйте их к другим расходам и оцените, какая налоговая система для вас выгоднее.

Чтобы связаться со специалистами Делобанка, оставьте свои контакты:

- #индивидуальный предприниматель

- #УСН

- #УСН доходы — расходы

- #Делобанк

Источник: www.klerk.ru

УСН 6% и 15%: что выгоднее?

Этим вопросом задается любой предприниматель, который переходит на упрощенку. Если вы из их числа, попробуем помочь вам определиться.

Оглавление Скрыть

- УСН «Доход» или «Доход минус расход»

- Пример

- Будете ли вы нанимать сотрудников

- Являетесь ли вы плательщиком торгового сбора

- Сможете ли вы документально подтвердить траты

- Если затраты будут равны или даже превысят выручку

- Убытки прошлых периодов

Зарегистрируйте бизнес с сервисом «Моё Дело»

- Полностью онлайн без посещения налоговой

- Без оплаты госпошлины

- Подберем ОКВЭД и систему налогообложения

- Откроем расчетный счёт

Отличие этих двух систем состоит в объекте налогообложения.

В одном случае УСН облагается вся выручка по ставке 6%, а в другом только разница между доходами и расходами по ставке 15%.