2.1. Анализ современных подходов к формированию системы налогообложения малого бизнеса

Несмотря на существующие недостатки в налоговой системе на сегодняшний день, проделана огромная работа по ее формированию. Снижены налоговые ставки, предусмотрена возможность применения специальных налоговых режимов для малого и среднего бизнеса, в 2007 г. был принят Закон «О развитии малого и среднего предпринимательства в Российской Федерации» — все это создало условия для развития бизнеса в России.

Прежде чем проанализировать систему налогообложения малого и среднего бизнеса и выделить основные направления ее реформирования определим, что следует понимать под ней. Рассматривать налоговую систему любого государства можно в трех ракурсах: — как совокупность налогов, сборов и иных обязательных платежей, подлежащих оплате в различные уровни бюджета (федеральный, региональный и местный) и внебюджетные фонды. — как совокупность законов, актов, указов, регулирующих налоговые взаимоотношения. — как система государственных институтов, реализующих налоговую политику государства.

Налоговое администрирование и налоговый контроль (#21)

Описывая налоговую систему России, мы будем определять ее как систему налогов и сборов, остальные аспекты будут отодвинуты на второй план. Следует отметить, что предприятия уплачивают не все налоги и сборы, предусмотренные НК РФ.

Применение специальных налоговых режимов (упрощенной системы налогообложения единого налога на вмененный доход, патентной системы налогообложения и др.), позволяет заменить ряд налогов одним. Кроме того, подлежат перечислению и неналоговые платежи, также формирующие доходы всех уровней, некоторые из которых (например, взносы во внебюджетные фонды), по сути, не отличаются от налогов и имеют все присущие им признаки обязательности, безвозмездности и индивидуальности, что существенно увеличивает реальное налоговое бремя малого и среднего бизнеса.

Обобщенная классификация всех уплачиваемых налогов и сборов в России представлена на рис. 1.  Рисунок 1. Классификация налоговой системы России 10 Отметим, что статус бизнеса не влияет на применяемую систему налогообложения.

Рисунок 1. Классификация налоговой системы России 10 Отметим, что статус бизнеса не влияет на применяемую систему налогообложения.

Согласно Закона «О развитии малого и среднего предпринимательства в Российской Федерации» №209-ФЗ и Постановления правительства РФ от 09.02.2013 г. №101 к субъектам среднего бизнеса следует относить организации со средней численностью работников от 101 до 250 человек и годовым доходом до 1 млрд. руб. (без учета налога на добавленную стоимость). Для малого бизнеса характерна средняя численность до 100 человек (микропредприятия — не более 15сотрудников) с годовой выручкой до 400 млн. рублей (микропредприятия — до 60 млн. руб.).

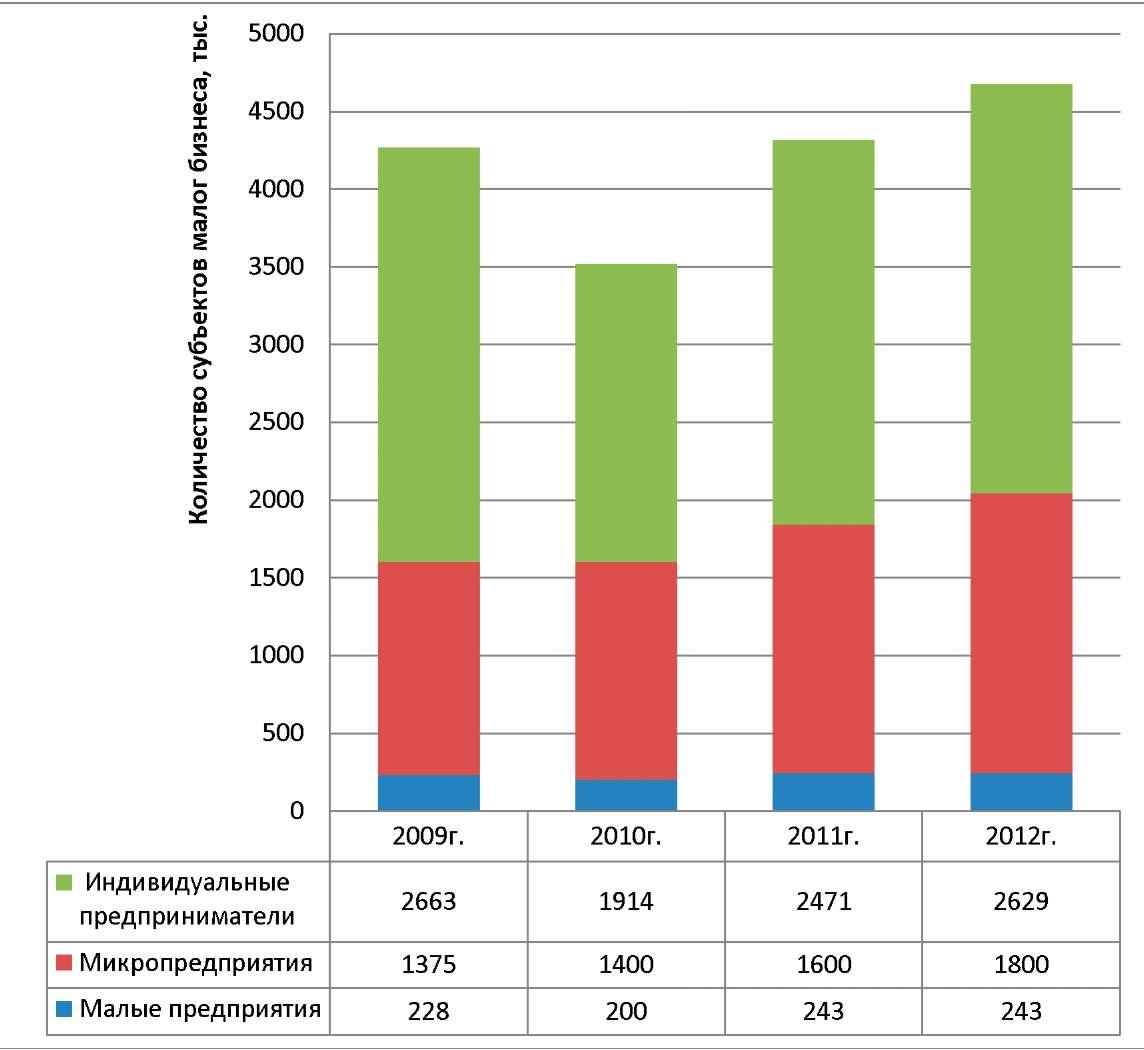

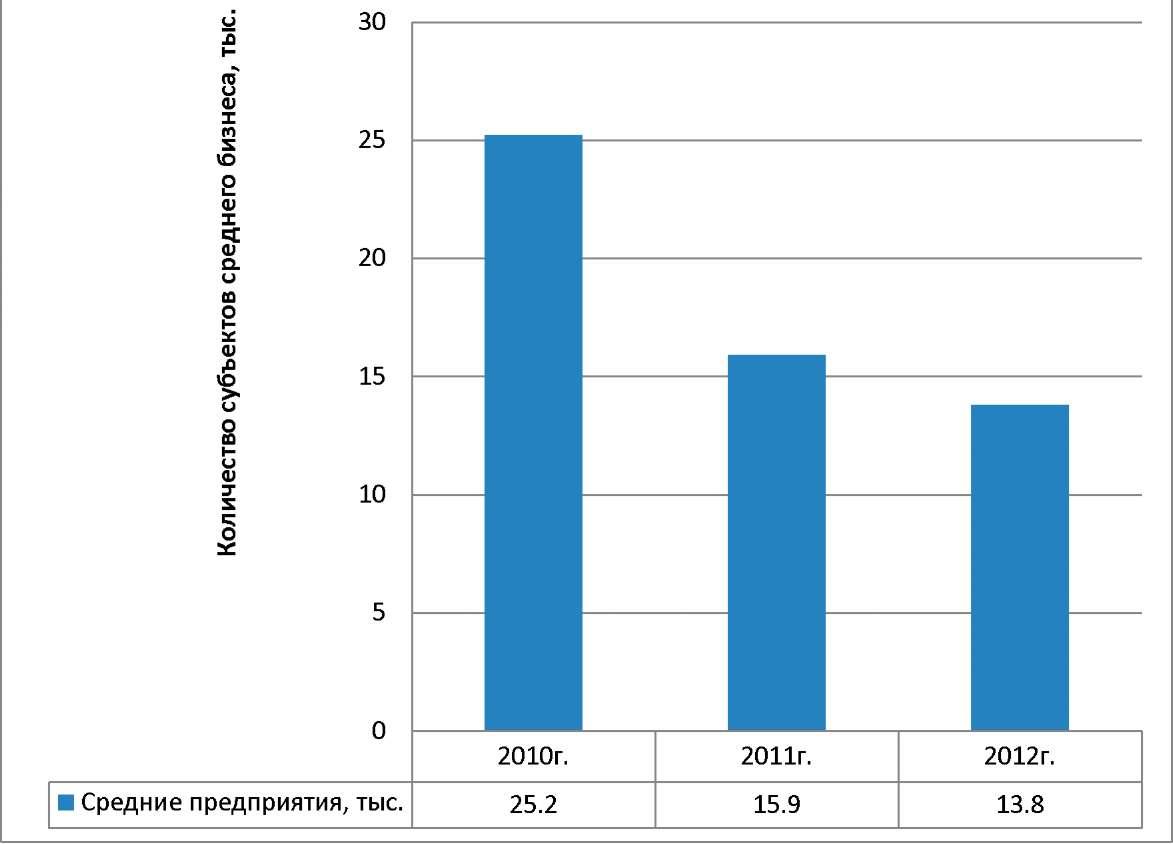

На рис. 2, 3 представлена динамика малого и среднего бизнеса за последние несколько лет. В последние годы наблюдается стабильный рост субъектов малого бизнеса (в особенности микропредприятий) и снижение количества субъектов среднего бизнеса.

Налогообложение малого бизнеса. Слово юристу. Выпуск 18

Рисунок 2. Динамика малого бизнеса в России 11 По состоянию на начало 2013 года в России насчитывалось 13 767 средних предприятий (это на 13% меньше аналогичного показателя на начало 2012 года) — то есть не менее 1% юридических лиц сегмента малого и среднего предпринимательства (МСП) попадали в данную категорию. Дальнейшее исследование покажет, как данная динамика связана с существующей системой налогообложения бизнеса в России.

Рисунок 2. Динамика малого бизнеса в России 11 По состоянию на начало 2013 года в России насчитывалось 13 767 средних предприятий (это на 13% меньше аналогичного показателя на начало 2012 года) — то есть не менее 1% юридических лиц сегмента малого и среднего предпринимательства (МСП) попадали в данную категорию. Дальнейшее исследование покажет, как данная динамика связана с существующей системой налогообложения бизнеса в России.

Пока же отметим, что такого понятия как «малый и средний бизнес» в налоговом кодексе РФ не существует, а значит и не существует на законодательном уровне какого-то особого подхода к налогообложению данных секторов предпринимательства. В НК РФ выделены специальные режимы налогообложения (УСН, ЕНВД, патентная система и др.), которые, при соблюдении определенных условий, могут быть применены субъектами бизнеса.

Рисунок 3. Динамика среднего бизнеса в России Упрощенная система налогообложения (УСН) для организаций предполагает замену уплаты налога на прибыль организаций (20%), налога на имущество (2,2%) и НДС (18%, 10% и 0%), а для ИП — налога на доходы физических лиц (базовая ставка 13%) и налога на имущество физических лиц (0,1%, 0,3%, 0,5%) уплатой единого налога: 6% (если объектом налогообложения выбраны доходы) или 15 % (если объектом налогообложения являются доходы уменьшенные на величину расходов). Ставка налога во втором случае может быть иной в некоторых субъектах, например, в Ростовской области она составляет 10%.

Рисунок 3. Динамика среднего бизнеса в России Упрощенная система налогообложения (УСН) для организаций предполагает замену уплаты налога на прибыль организаций (20%), налога на имущество (2,2%) и НДС (18%, 10% и 0%), а для ИП — налога на доходы физических лиц (базовая ставка 13%) и налога на имущество физических лиц (0,1%, 0,3%, 0,5%) уплатой единого налога: 6% (если объектом налогообложения выбраны доходы) или 15 % (если объектом налогообложения являются доходы уменьшенные на величину расходов). Ставка налога во втором случае может быть иной в некоторых субъектах, например, в Ростовской области она составляет 10%.

В соответствии с п. 3 ст. 346.12 НК РФ, УСН не могут применять банки, страховщики, ломбарды, организации, имеющие филиалы и представительства, предприятия с средней численностью сотрудников более 100 человек и другие. Кроме того, организация или индивидуальный предприниматель утрачивает право применять УСН, если по итогам налогового периода валовой доход превысит 60 млн. руб.

Таким образом, условия применения УСН не могут быть соблюдены крупным бизнесом, а по объему возможного валового дохода — средним предпринимательством. Кроме того, специальные налоговые режимы, согласно законодательства РФ, не всегда могут применять даже малые предприятия при существенных доходах до 400 млн. руб. в год, только микропредприятия с годовым доходом до 60 млн. руб. без учета НДС.

12 Подобные ограничения существуют и в других специальных налоговых режимах. Так, плательщиками Единого налога на вмененный доход (ЕНВД), могу быть организации и индивидуальные предприниматели, занимающиеся определенными видами деятельности, такими как, оказание бытовых и ветеринарных услуг, услуг по ремонту и мойке автотранспорта, перевозке пассажиров (имеющими не более 20 автотранспортных средств), розничной торговлей на площади не более 150 кв.м., оказание услуг общественного питания, с не более чем такой же площадью зала и др.

При осуществлении таких видов деятельности применение ЕНВД является обязательным. Ограничений по доходам нет, но при этих условиях в них и нет нужды. Объектом налогообложения установлен вмененный доход, т.е. потенциально возможный валовой доход налогоплательщика, рассчитанный на основе базовой доходности, количества физических показателей и коэффициентов. Данный налоговый режим широко используется малыми предприятиями, в особенности индивидуальными предпринимателями. Таким образом, некоторые малые предприятия и все средние предприятия используют общую налоговую систему с уплатой всех предусмотренных налогов и сборов согласно законодательства.

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net

Налоговое администрирование малого бизнеса это

1 ФГБОУ ВПО «Челябинский государственный университет» Институт экономики отраслей бизнеса и администрирования

2 ООО «Актуальный менеджмент»

Настоящая статья посвящена исследованию государственной политики в сфере налогообложения предпринимателей в условиях нестабильности в экономике. Политика поддержки предпринимателей предусматривает преференции для малого бизнеса: для новых предприятий – льготы в налогообложении прибыли; совершенствование механизма расчетов средств на реновацию; стимулируются специальные режимы налогообложения; частные предприниматели, не имеющие наемных работников, стимулируются обновлением в системе патентования; находятся в работе мероприятия по льготному кредитованию бизнеса. Вместе с тем следует отметить, что меры поддержки в большинстве случаев имеют направленность отраслевую. При открытии собственного дела бизнесмены плохо осведомлены о налоговых и неналоговых льготах.

налогообложение предпринимателей

налоговое администрирование

наёмные работники

малый бизнес

льготы по налогам

государственная поддержка

специальные налоговые режимы

1. Беспалов М. Новый год – новые правила расчета и уплаты страховых взносов // Налоговый вестник. – 2013. – № 2. – С. 8–18.

2. Налоговый кодекс Российской Федерации (НК РФ). – URL: http://www.consultant.ru/document/cons_doc_LAW_19671/4cada6c7ce0d8a4a287f0eeb6d5c1ed5f4d08045.

3. Концепция основ и приоритетов налоговой политики в сфере малого бизнеса: монография / Е.В. Шестакова. – М.: Русайнс, 2016. – 220 с.

4. Российская экономика в 2010 году: тенденции и перспективы (Вып. 32). – М.: Ин-т Гайдара, 2011. – 592 с.

5. Сазонова Е.С. Институты развития как инструмент государственной инвестиционной политики: общая характеристика и особенности правового регулирования // Предпринимательское право. – 2013. – № 4. – С. 51–55.

6. Вербина О.Л. Региональные особенности развития предпринимательской деятельности: из опыта прошлого (на примере Курской области) // История государства и права. – 2015. – № 8. – С. 56–60.

7. Федеральный закон от 29 декабря 2014 г. № 477-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации». – URL: https://giod.consultant.ru/documents/3677153.

Прошедшие в начале 2016 г. форумы «Опоры России» и «Общероссийского народного фронта» продемонстрировали актуальность своевременного и оперативного разрешения вопросов предприятий малого бизнеса и государства в области налогового администрирования. Своего решения ждут нижеследующие направления налоговых взаимоотношений малого бизнеса и государства:

1. Корректировка налоговой базы.

2. Разработка и введение новых фискальных обязательств.

3. Введение изменений в исчисление региональных налогов.

4. Увеличение страховых взносов.

5. Дополнительные меры административного давления.

6. Развитие информационных технологий в налогообложении.

1. С 2015 г. торговый сбор является новым видом налогов.

Этот сбор – местный платёж, который устанавливается в отношении хозяйствующих субъектов, занимающихся торговой деятельностью.

В зависимости от района города суммы платежей могут изменяться, вместе с тем в целом в условиях кризиса введение новых налогов и сборов негативно сказывается на финансово-экономическом положении предприятий.

2. Дополнительной нагрузкой на предпринимателей является распространение расчета имущественных налогов по их кадастровой стоимости.

Кадастровая переоценка земель увеличила размеры земельного налога.

В настоящее время налог на имущество по кадастровой стоимости исчисляется в отношении торговых и административно-деловых центров в отношении использования нежилых помещений, используемых для размещения в них офисов.

Предприниматели вынуждены отказаться от ведения бизнеса в сельском хозяйстве из-за увеличения кадастровой стоимости земли и имущества.

3. Налогоплательщики испытывают рост сумм взносов, которые уплачиваются в пенсионный фонд и фонд социального страхования.

2013 г. сопровождался увеличением взносов на обязательное медицинское страхование [1, с. 8–16]. Было ликвидировано более половины миллиона предпринимателей, снизилась предпринимательская активность населения.

4. На налоговых агентов возложены новые обязанности в сфере налогообложения. Налоговые агенты, не являющиеся плательщиками НДС, должны будут представлять свои декларации в электронной форме.

К дополнительным обязанностям по налогу на добавленную стоимость приводит аренда госсобственности.

Налогоплательщик при этом:

1) покупает специальный программный продукт;

2) если налогоплательщик один раз в квартал выступил в качестве агента, то должен заполнять декларации по НДС, что увеличивает расходы предпринимателя.

5. В настоящее время налоговые органы получили дополнительные права по проверке складов, ограничений счетов налогоплательщиков.

В 2016 г. налог на доходы физических лиц стал обязательно учитываемым при предоставлении ежеквартального расчета. При несвоевременном расчете налоговый орган блокирует счет налогоплательщика. Эти изменения говорят об увеличении административного давления на предпринимателей.

6. Информационное обеспечение налогоплательщиков, с одной стороны, избыточно (налогоплательщику тяжело изучить все нормы законодательства). С другой стороны, достаточно сложно разобраться самостоятельно в российском налоговом законодательстве. Защитить права налогоплательщика можно лишь улучшением качества информационной работы.

Несмотря на негативное влияние экономических санкций по отношению к отечественной экономике в условиях нестабильности её развития можно наблюдать некоторые положительные тенденции государственной политики в сфере налогообложения предприятий малого и среднего бизнеса. К этим положительным тенденциям можно отнести нижеследующие мероприятия:

1. Разработка мер антикризисного характера.

2. Адресная поддержка предпринимателей.

3. Предоставление субсидий.

4. Создание специализированных органов для поддержки предпринимателей.

5. Региональные льготы и преференции.

6. Развитие информационного взаимодействия.

1. Для снижения налоговой нагрузки применяются льготы налогообложения прибыли для вновь создающихся предприятий в промышленности.

Преимущество, которое предоставлено налоговым законодательством отдельным категориям налогоплательщиков по сравнению с другими, принято называть льготой [2, ст. 56].

Такие преимущества могут предоставляться в различных формах, в том числе в виде:

– освобождения от налога;

– снижения налоговой ставки;

– уменьшения «тела» налога.

В отличие от европейских стран в Российской Федерации самостоятельно занятые граждане платят налоги и занимаются легально предпринимательской деятельностью.

В этой связи освобождаются от налога доходы в виде выплат, полученных физическими лицами, которые индивидуальными предпринимателями не являются за оказание им услуг для индивидуальных нужд [2, п. 70 ст. 217].

Освобождение от исполнения обязанностей налогоплательщика, при исчислении и уплаты налога, если сумма выручки от реализации товаров (работ, услуг) за три предшествующих последовательных календарных месяца этих организаций или индивидуальных предпринимателей не превысила в совокупности 2,0 млн рублей [2, ст. 145].

Предусмотрено применение налоговой ставки 0 процентов для организаций, осуществляющих образовательную или медицинскую деятельность в соответствии с законодательством Российской Федерации, при соблюдении условий, установленных Законами РФ [2, ст. 284.1].

Совершенствование механизма расчета амортизации предусматривается посредством увеличения первоначальной стоимости амортизируемого имущества.

Так называемые налоговые каникулы введены в виде новых механизмов стимулирования для индивидуальных предпринимателей [3, с. 53].

С использованием «одного окна» совершенствуется патентная система. С помощью этой новации производится отчисление налогов, а также платежи по страховым взносам [3, с. 53].

2. На государственном уровне в настоящее время используются механизмы адресной поддержки предпринимательства. В качестве примера адресной поддержки можно назвать зону «Сколково» [4, с. 17].

Финансовая, имущественная, консультационная и информационная поддержка субъектов и организаций, поддержка в области подготовки, переподготовки и повышения квалификации работников, инноваций, ремесленничества и промышленного производства также проводятся аналогичным способом.

3. В зарубежных странах для развития малого бизнеса создаются специальные государственные институты [5, с. 51–55]. К таким институтам относится льготное кредитование бизнеса. Одним из вариантов формирования институтов для поддержки предпринимателей является модель создания специальных экономических зон, кластеров с применением специальных налоговых режимов для поддержки предпринимателей.

Для развития малых и средних предприятий создаются специальные фонды, привлекается частный венчурный капитал.

В Российской Федерации такие механизмы поддержки предпринимателей не находят своего применения, т.к. крупные предприятия не заинтересованы в предоставлении капитала для малого бизнеса.

В настоящее время отсутствие единой координации различных структур является проблемой при создании институтов поддержки предпринимателей. Еще одной проблемой использования государственных региональных программ является наличие достаточно сложных критериев отбора предпринимателей. Несомненным является то, что развитию всевозможных программ способствовало бы введение единообразных и простых критериев участия предпринимателей в программах, возможность получения льготного налогообложения и финансирования.

Дальнейшее развитие региональных, государственных и муниципальных программ будет способствовать введению общедоступных и единообразных критериев участия предпринимателей, возможность получения финансовой поддержки и льготного налогообложения.

4. В некоторых отраслях существует возможность получения предпринимателями субсидий. Такой вид поддержки может быть рассмотрен как мера предоставления дополнительных средств на компенсацию затрат и упущенной выгоды.

Практикуется в некоторых отраслях осуществлять субсидии индивидуальным предпринимателям, может предоставляться субсидия на развитие малого бизнеса [6, с. 56–60].

Гранты являются еще одним видом помощи предпринимателям, они предоставляются на развитие культуры, искусства, образования и другие цели.

5. Регионы вправе предоставлять субъектам малого предпринимательства освобождение от налогов [7, п. 1]. Это касается производственной, социальной и научной сфер. Виды предпринимательской деятельности, в отношении которых предусмотрена налоговая ставка в размере 0 %, устанавливаются субъектами РФ на основании Общероссийских классификаторов услуг населению и видов экономической деятельности.

В Правительстве РФ предпринимаются меры региональной поддержки (Крым, Дальний восток). Преференции для особых экономических зон можно отнести к региональным. Федеральные органы власти предоставляют потенциальным отечественным предпринимателям налоговые и таможенные льготы. Создают инфраструктуру, частный бизнес приходит в эти зоны со своими бизнес-идеями и инвестициями. В настоящее время предприятия малого бизнеса могут регистрировать свои компании в «Особых экономических зонах» для получения налоговых льгот.

Для отечественных организаций особой технико-внедренческой экономической зоны, а также для туристско-рекреационных особых экономических зон, объединенных решением Правительства РФ в кластер, федеральная налоговая ставка устанавливается в размере 0 %.

6. Информационное взаимодействие с предпринимателями является достаточно важным, оно направлено на сокращение временных затрат в налоговом органе, упрощение формальностей при организации бизнеса, предполагает дальнейшее развитие интернет-информирования предпринимателей.

Итак, современная налоговая государственная политика предусматривает поддержку малого бизнеса. Вместе с тем следует отметить, что различные меры государственной поддержки в условиях нестабильной экономики должны носить комплексный, всеобъемлющий характер и распространяться на все субъекты предпринимательской деятельности.

Источник: fundamental-research.ru

СОВРЕМЕННЫЕ ТЕНДЕНЦИИ НАЛОГОВОГО АДМИНИСТРИРОВАНИЯ СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА В РОССИИ

В статье рассматриваются роль и значимость малого предпринимательства для развития национальной экономики. Государство оказывает поддержку и создает условия для расширения сектора малого бизнеса, не исключая при этом регулирования предпринимательского сектора. Одним из инструментов регулирования деятельности в сфере малого предпринимательства является налоговая система, эффективное функционирование которой предусматривает осуществление налогового администрирования. Вопросы дальнейшего реформирования налогового контроля малого предпринимательства не теряют актуальности, поскольку на смену решенным задачам приходят новые – цифровизация бизнеса и налогообложения, изменения характера взаимодействия участников рынка и государства в условиях пандемии и т.д. На этом основании, исследование современных тенденций и перспективных направлений развития налогового администрирования малого предпринимательства представляет интерес как с теоретической, так и с практической точки зрения.

Ключевые слова

малое и среднее предпринимательство, налоговое администрирование, налог на добавленную стоимость, прибыль, налоговые доходы, совокупный доход, бюджет, налоговая нагрузка, патент, самозанятость, налоговые проверки, налоговая отчетность, оптимизация налогообложения, специальные налоговые режимы, пандемия COVID-19, фискальная функция.

Источник: s-lib.com