Налоговая политика – это составная часть финансовой политики государства, представляющая собой систему правительственных мер в области налогов и сборов, направленных на регулирование экономики страны.

Сущность налоговой политики заключается в выборе оптимальных величин ставок, определении круга плательщиков и объектов налогообложения, а также выработки принципов предоставления налоговых льгот. Она влияет как на микроэкономические, так и на макроэкономические категории. В рамках рыночной модели хозяйствования налоговая политика остается одним из действенных инструментов влияния на деловую активность, стимулирования или сдерживания предложения и спроса.

С точки зрения микроэкономики, налоговая политика решает задачи обеспечения социальной справедливости посредством перераспределения средств в системе хозяйствования. На особенности мероприятий в рамках налоговой политики влияют:

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

НАЛОГОВЫЕ ПОСЛАБЛЕНИЯ ДЛЯ БИЗНЕСА РФ. ПОМОЖЕТ ЛИ ЭТО?

- Текущий социально-экономический строй.

- Состояние экономики.

- Финансы страны.

Политика опирается на законы, которые регламентируют отношения между субъектами хозяйствования. К инструментам такой политики относят частичное или полное освобождение от налогов для стимулирования инвестиционной деятельности или повышения эффективности региональной политики, внедрение налоговых льгот, установление акцизов и т. д.

Государство оставляет за собой право выбора форм налоговой политики. Она зависит от целей, среди которых отмечают международные, экологические, социальные, фискальные или экономические. Мировой опыт налогового регулирования включает применение методов соотношения прямого и косвенного налогообложения, соотношения налогов разного уровня бюджета, перенос нагрузки с одних плательщиков на других, внедрение прогрессивных ставок, регулирование налогов и льгот, вычетов, скидок и иных преференций.

Виды налоговой политики

Налоговая политика решает задачу по стимулированию, либо сдерживанию деловой активности. Среди ее методов выделяют два основных:

«Особенности проведения стимулирующей налоговой политики»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

- Политика высоких налогов заключается в повышении налогового бремени. Такой подход дает кратковременный эффект, но может быть разрушительным в долгосрочной перспективе.

- Политика разумных или низких налогов используется для поддержания реального сектора экономики. Низкие ставки стимулируют деловую активность производителей.

На практике возможно сочетание этих двух методов, когда налоги устанавливаются на достаточно высоком уровне, но при этом существуют льготы. Так появляется возможность обеспечить социальные гарантии населению.

Государственная власть определяет основные направления налоговой политики в зависимости от текущих задач. Например, политика может быть направлена на создание стабильной системы, установление налоговых льгот для отдельных категорий плательщиков, развитие федерализма и другое.

LBLV Госбанки Китая снизили ставки по вкладам 08.06.2023

Государство вмешивается в экономику, чтобы снизить негативное влияние цикличности. Влияние на экономику происходи за счет изменения величины доходов и расходов бюджета страны. Инструментами фискальной политики выступают:

- Налоги.

- Трансферты.

- Государственные закупки.

Они позволяют стабилизировать уровень спроса, а значит, повлиять на размер совокупного дохода. Так же они влияют на поддержание макроэкономического равновесия, которое достигается за счет наиболее эффективного использования факторов производства. Сглаживание бюджета положительным образом сказывается на уровне цен. Причем налоговая политика способна влиять не только на спрос, но и на предложение.

Особенности проведения стимулирующей налоговой политики

Стимулирующая политика применяется в период экономического спада. Она поддерживает экономику и снижает негативное влияние кризисных явлений. Основная задача стимулирующей налоговой политики заключается в расширении совокупного спроса. Это достигается за счет снижения налогов, что позволяет реальному сектору наращивать собственный доход, расширяя производство.

Государство может стимулировать либо спрос, либо предложение, либо оба параметра сразу. Для этих целей могут проводиться следующие мероприятия:

- Увеличение государственных закупок.

- Снижение налогов.

- Повышение трансфертов.

Все вышеперечисленные изменения ведут к росту совокупного спроса, что положительным образом сказывается на системе национальных счетов. В большинстве случаев результатом становится увеличение объема выпуска.

Рост спроса стимулирует экономическую деятельность производителей, формирование новых продуктов и отраслей. Происходит экономическое оживление на всех уровнях. Рост объема продукции усиливает конкуренцию, что стимулирует научно-техническое развитие. За счет снижения налогов улучшается положение предпринимателей, решается вопрос трудоустройства. В макроэкономическом смысле национальное хозяйство из стадии спада переходит в стадию роста.

Минусом вмешательства в экономику является излишняя централизация процессов. Так же государство ориентировано на сбор налогов, так как они обеспечивают его нормальное функционирование. Если говорить о российской системе налогообложения, то региональные и местные бюджеты лишены существенных налоговых поступлений. Распределение федеральных средств проводится в рамках экономической политики государства, а значит, они направляются в те регионы и отрасли, которые имеют приоритетное значение. В результате распределение становится неравномерным и положительный эффект от стимулирующей политики не достигается.

Однако, все инструменты налоговой политики имеют мультипликативный эффект. Кроме того, в системе формируются автоматические стабилизаторы, которые частично снимают негативное влияние цикличности экономики. Так же для налоговой политики характерен короткий временной лаг, что позволяет достичь положительных результатов относительно быстро.

Источник: spravochnick.ru

В условиях рыночной экономики одной из основных проблем управления предприятием является обеспечение его финансовой устойчивости, на которую большое влияние оказывает налоговая система.

Налоговая система включает совокупность различных видов налогов, которые выполняют ряд функций. Среди них, на наш взгляд, невозможно выделить более или менее важные. Кроме того, в странах с рыночной экономикой давно поняли, что налоги не должны носить исключительно фискальный характер. Россия на последних этапах экономической реформы заняла в этом вопросе такие же позиции.

Процесс налогообложения протекает по определенным принципам. Среди этих принципов существует принцип равенства, который предполагает обязательность уплаты всеми хозяйствующими субъектами установленных налоговым законодательством налогов. При выполнении этого принципа появляется проблема развития социально-значимых отраслей народного хозяйства, обеспечения заинтересованности организаций в выпуске определенных видов продукции и производства определенных услуг, деятельность которых при равных условиях с другими субъектами хозяйствования является убыточной.

При сохранении глобального принципа равенства всех хозяйствующих субъектов по уплате налогов необходимы инструменты, оказывающие стимулирующее действие на деятельность предприятия. Принцип равенства не предполагает всеобщего уравнивания, что является необходимым условием на пути к совершенной налоговой системе и экономической стабильности в стране.

Одной из функций, которые призваны выполнять налоги, является стимулирующая функция. Эта функция налогов проявляется через систему налогового стимулирования, которая состоит из налоговых льгот, налоговых каникул и ряда других элементов. Развитие именно этой функции налогов, по нашему мнению, способно привести к гармонизации налогов.

Как экономическое устройство государства не возможно без существования налоговой системы, так и неизбежно существование системы налогового стимулирования. Эти системы являются взаимосвязанными и не могут существовать по отдельности, они также оказывают огромное влияние на деятельность хозяйствующего субъекта. Ввиду неизбежности существования налоговых льгот возникает необходимость ведения учета их величины и определения влияния на результаты деятельности субъекта хозяйствования.

В современных условиях в информационной базе бухгалтерского учета в полном объеме содержится информация о начисляемых и уплачиваемых налогах. Наряду с этим методология бухгалтерского учета ряда налоговых стимулов неадекватна формированию определенных финансовых показателей деятельности предприятия, а ее отдельные элементы и вовсе не находят отражение в бухгалтерском учете. Такое состояние не позволяет системе бухгалтерского учета иметь полную и достоверную информацию, что является причиной невозможности проведения полноценного и своевременного анализа хозяйственной деятельности предприятия, в том числе эффективности действия налоговых стимулов.

В современных условиях хозяйствования Российское законодательство направлено на внедрение налогового учета, который предполагает обособленное существование бухгалтерского и налогового учета. Документирование хозяйственных операций, связанных с использованием налоговых стимулов, становится еще актуальнее, так как без полной и своевременной информации об элементах налогового стимулирования невозможно провести расчеты налогооблагаемых показателей и сумм налогов, подлежащих уплате в бюджет в отчетном периоде.

Проведенный нами анализ теоретических разработок и практики использования налоговых стимулов показал, что, несмотря на достаточно большое внимание, уделяемое проблеме налогообложения в целом, учетно-аналитические аспекты данной проблемы практически не изучены. Полное и всестороннее использование всех возможностей системы налогового стимулирования с целью вывода экономики России из кризиса может быть выдвинуто в число приоритетных задач развития налоговой системы Российской Федерации.

Для достижения указанной цели, по нашему мнению, необходимо решить ряд следующих задач:

— определение и уточнение понятия налоговых стимулов в целом и их составляющих, а также проведение их классификации;

— выбор и обоснование критериев группировки налоговых стимулов;

— исследование факторов, влияющих на процесс использования налоговых стимулов;

— разработка и обоснование методики учета налоговых стимулов;

— рационализация информационного фонда бухгалтерского учета путем определения оптимальной информации о налоговых стимулах;

— разработка предложений по совершенствованию бухгалтерского учета процессов получения и использования налоговых стимулов в организациях;

— определение направлений использования методов экономического анализа для выявления путей оптимизации расходов, связанных с налоговыми стимулами;

— анализ влияния налоговых стимулов на прибыль и другие результатные показатели деятельности организации.

1.1. Экономическая сущность налоговых стимулов, их виды и классификация

Экономически независимым государство может быть в том случае, если оно имеет бездефицитный бюджет или достигнут профицит бюджета. Из составляющих доходной части бюджета большую часть составляют налоговые платежи.

Механическое снижение налогов отрицательно скажется на доходной

части бюджета, а, следовательно, и на экономике в целом. В свою очередь, непомерно большие налоги подрывают финансовое состояние организации-налогоплательщика, а в ряде случаев являются одной из основных причин банкротства, что отрицательно сказывается на доходной части бюджета и в целом на экономике страны. Поэтому для любой экономики присуще наличие верхней и нижней границ налоговых платежей — налоговый интервал, из которого не должна выходить общая сумма налоговых платежей, уплачиваемых предприятием в бюджеты различных уровней и государственные | внебюджетные фонды.

Налогами можно стимулировать или, наоборот, ограничивать деловую активность, а, следовательно, развитие тех или иных отраслей предпринимательской деятельности; создать предпосылки для снижения издержек производства и обращения частных предприятий, для повышения конкурентоспособности национальных предприятий на мировом рынке.

Для поддержания величины налоговых платежей в указанном налоговом интервале необходим рычаг. Таким рычагом служит система налоговых льгот. Но этот рычаг должен быть эффективным. Более эффективными являются модели, в которых система налоговых льгот определяется фактическими результатами работы предприятий и не зависит от волюнтаристских решений местных или центральных органов власти.

Отметим, что система предоставления налоговых льгот в Российской Федерации нуждается в совершенствовании. По нашему мнению, в первую очередь необходим не количественный пересмотр в сторону увеличения или уменьшения совокупности льгот, а качественный.

Система налоговых льгот несет в себе гораздо больше возможностей,, нежели просто высвобождение из под налогообложения какой-либо налогооблагаемой базы. Под качественным пересмотром понимается предоставление организациям возможности максимально использовать установленные законодательством налоговые льготы для развития их производственной базы. Действующая система не позволяет этого сделать.

Принципы организации системы налогового стимулирования:

1) применение налоговых льгот не должно носить избирательного характера в зависимости от формы собственности, вида деятельности, субъективной оценки их важности лоббистскими группировками в парламенте;

2) налоговому льготированию не свойственны неэкономическое принуждение и обязательность применения;

3) налоговым льготам по их внутренней природе чужд чисто административно-командный характер применения;

4) инвестиционные налоговые кредиты предоставляются исключительно группам плательщиков, обеспечивающим выполнение инвестиционных программ общегосударственного значения;

5) применение налоговых льгот не должно наносить ущерба ни доходам бюджета, ни корпоративным и личным экономическим интересам;

6) порядок формирования льготного налогового портфеля определяется на общегосударственном уровне, утверждается в законодательном порядке центральной властью;

7) на местном уровне применение льгот укладывается в рамки, определяемые Федеральным законодательством.

Как видим, термин «налоговые стимулы» является не новым, но позволим себе не согласиться с мнением автора перечисленных выше принципов. Отметим, что перечисленные принципы относятся к системе налоговых льгот. Таким образом, автор отождествляет систему налоговых стимулов с системой налоговых льгот. Это равенство автор ставит потому, что в систему налоговых льгот включаются и отложенные (отсроченные) налоговые обязательства (налоговые каникулы).

Для того, чтобы определить, являются ли налоговые льготы и отсроченные налоговые обязательства понятиями равнозначными или отличными между собой, приведем их определения. Льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере [2, с. 54]. Налогоплательщик вправе отказаться от использования льготы либо приостановить ее использование на один или несколько налоговых периодов, если иное не предусмотрено Налоговым Кодексом [2, с.54].

Таким образом, налоговые льготы — это преимущества, которыми обладают отдельные категории налогоплательщиков, позволяющие не уплачивать налог либо уплачивать его в меньшем размере.

Из сказанного можно сделать вывод, что речь идет о средствах, которые становятся собственными средствами организации и не подлежат перечислению в бюджет ни в текущем, ни в будущих периодах.

Определение отложенных налоговых обязательств содержится в Международном стандарте финансовой отчетности № 12, который раскрывает информацию о налогах на прибыль. В соответствии с данным стандартом отложенные налоговые обязательства — это суммы налога на прибыль, подлежащие уплате в будущих периодах в отношении налогооблагаемых временных разниц.

Однако в соответствии с Налоговым кодексом РФ под отложенными налоговыми обязательствами понимается изменение срока уплаты налога. Изменением срока уплаты налога и сбора признается перенос установленного срока уплаты налога и сбора на более поздний срок.

Согласно приведенных нами определений, отложенными налоговыми обязательствами признается предоставление возможности пользоваться бюджетными средствами на определенный период времени. Так как средства предоставляются во временное пользование, они являются заемными средствами, и кредитором для хозяйствующего субъекта является государство.

На основании выше изложенного можно сделать вывод, что между налоговыми льготами и отсроченными налоговыми обязательствами равенство проводить нельзя. Эти экономические категории по своей природе различны между собой. По нашему мнению, налоговые стимулы являются более широким понятием, а налоговые льготы являются лишь их составляющей.

Совокупность налоговых льгот, на наш взгляд, следует рассматривать как один из видов системы налогового стимулирования, имеющий название — налоговые стимулы в форме уменьшения обязательств перед государством. Этот вид налогового стимулирования состоит из следующих элементов:

1. льготы, предоставляемые посредствам выведения из под налогообложения отдельных предметов или объектов;

2. льготы, предоставляемые посредствам сокращения налоговой базы;

3. льготы, предоставляемые посредствам уменьшения налоговой ставки;

4. льготы, предоставляемые посредствам перевода налоговой базы в разряд необлагаемой.

Следующим видом налоговых стимулов, по нашему мнению, являются отсроченные налоговые обязательства, которые в системе налогового стимулирования называются — налоговые стимулы в форме изменения сроков уплаты обязательств перед государством. Этот вид налогового стимулирования не однороден. Отсроченные налоговые обязательства могут возникать вследствие переноса срока уплаты налога или сбора по заключению соглашения с органами государственной власти о предоставлении отсрочки или рассрочки, либо вследствие имеющих место в отчетном периоде налогооблагаемых временных разниц. Временные разницы — это разницы между балансовой стоимостью актива или обязательства и их налоговой базой. На наш взгляд этот вид можно подразделить на следующие группы:

1. Отсроченные налоговые обязательства, возникающие вследствие предоставляемых налоговых каникул органами государственной власти;

2. Отсроченные налоговые обязательства, возникающие вследствие распределения налогов между отчетными периодами.

В свою очередь первая группа налоговых стимулов состоит из отсрочки, рассрочки, налогового кредита, инвестиционного налогового кредита.

На этом построение системы налогового стимулирования можно считать законченным.

Рассмотренные элементы налогового стимулирования непосредственно оказывают стимулирующее действие на деятельность хозяйствующего субъекта, поэтому их можно рассматривать как элементы прямого налогового стимулирования.

Однако перечень элементов, оказывающих стимулирующее действие на деятельность субъекта хозяйствования на этом не окончен. С помощью государства происходит межотраслевой перелив капитала в размерах, немыслимых при свободных рыночных отношениях. Реалии современной экономики приводят к необходимости поддержки государством целого ряда отраслей и производств. Это осуществляется по экономическим и социальным причинам, а также в целях национальной безопасности.

Одним из наиболее действенных государственных стимулирующих инструментов является финансовая помощь, получаемая хозрасчетными предприятиями из средств государственного бюджета в денежной или материальной формах. О стимулирующем действии этого инструмента нет необходимости вести дискуссию, это является неоспоримым фактом. Поэтому, на наш взгляд, необходимо отметить о существовании следующей группы элементов налогового стимулирования, имеющей следующее название, «налоговые стимулы в форме безвозмездно полученных бюджетных средств».

Этот вид налогового стимулирования состоит из следующих элементов [4, ст.6]:

1. государственные субсидии;

2. государственные субвенции;

3. государственные дотации.

Однако как показали исследования, эта группа налоговых стимулов, в отличие от рассмотренных выше групп, не оказывает прямого налогового стимулирования. Получение субсидий, дотаций или субвенций стимулирует организацию к производству определенных видов продукции, выполнению определенных работ или оказанию определенных услуг, но при этом возникает необходимость уплачивать в бюджет все налоги и сборы, установленные законодательством.

Стимулирующий эффект этого вида налогового стимулирования, помимо заинтересованности организации в получении бюджетных средств, состоит в том, что в величину этих средств заложены подлежащие к уплате налоги и сборы. Таким образом, государство, стимулируя деятельность организации, покрывает величину налогов, возникающих от этих хозяйственных операций. В этом случае, с нашей точки зрения, можно говорить об элементах косвенного налогового стимулирования.

Рассмотренные нами виды налогового стимулирования различны между собой по своей экономической природе и представляют собой следующие формы:

1) Уменьшения обязательств перед государством — налоговые льготы при выполнении определенных законодательством условий являются собственными средствами хозяйствующего субъекта;

2) Изменения сроков уплаты обязательств перед государством — отсроченные налоги, которые являются заемными средствами хозяйствующего субъекта. Средства этих двух форм у хозяйствующего субъекта являются обязательствами и в момент их возникновения не проводятся операции по передаче товарно-материальных или денежных ценностей.

3) Государственная помощь, которая предоставляется хозяйствующему субъекту на определенные цели и не носит возвратный характер, то есть после получения товарно-материальных или денежных ценностей эти средства для хозяйствующего субъекта являются собственными.

По нашему мнению, перечисленные виды налогового стимулирования можно сгруппировать по следующим признакам:

1. По отношению получаемых средств к собственным или заемным:

1.1 Собственные средства: — уменьшение обязательств перед государством (налоговые льготы);

— государственная помощь в форме безвозмездно полученных бюджетных средств (субсидии, субвенции и дотации);

1.2 Заемные средства: — изменение сроков уплаты обязательств перед государством (отсроченные налоги);

2. По отношению получаемых средств к обязательствам или товарно-материальным (денежным) средствам:

2.1 Обязательства организации: — уменьшение обязательств перед государством (налоговые льготы); — изменение сроков уплаты обязательств перед государством (отсроченные налоги);

2.2 Товарно-материальные или денежные средства: — государственная помощь в форме безвозмездно полученных бюджетных средств (субсидии, субвенции и дотации);

Каждый вид налогового стимулирования оказывает стимулирующее действие на деятельность предприятия в соответствии со своим предназначением. В изученной нами экономической литературе отсутствует определение налоговых стимулов. Однако оно является необходимым звеном теоретического исследования элементов налогового стимулирования. По нашему мнению, налоговые стимулы — это экономическая категория, используемая государством с целью создания благоприятных условий хозяйствования и влияния на экономические интересы хозяйствующих субъектов через налоговую систему.

Процесс сбора налогов должен происходить по определенным правилам, то есть должны соблюдаться принципы налогообложения.

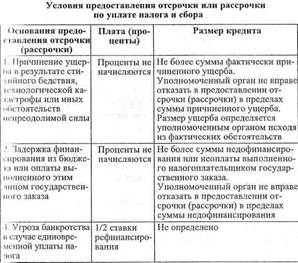

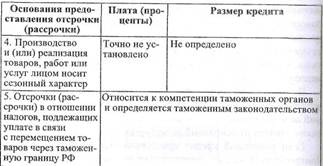

Плата за отсрочку (рассрочку) уплаты обязательств в бюджет устанавливается дифференцированно, в зависимости от основании се предоставления, сумма отсрочки или рассрочки по налогу также зависит от оснований ее получения (табл. 7.4).

Если налоговый кредит предоставляется в связи с угрозой банкротства этого лица в случае единовременной уплаты налога, то проценты устанавливаются в размере ставки рефинансирования ЦБ, действовавшей за период договора о налоговом кредите. Уполномоченный орган может потребовать предоставления документов об имуществе, которое может быть предметом залога либо поручительства.

В договоре о предоставлении налогового кредита указывается сумма налогового кредита и виды федеральных налогов и сборов, по которым он представляется, а также проценты. Суммы налогового кредита подлежат возврату равными долями по каждому сроку уплаты или единовременно, с уплатой процентов путем перечисления средств в доход федерального бюджета.

Предоставление отсрочек, рассрочек по налогам и сборам, а также налоговых кредитов позволяет предприятиям сохранить свои оборотные средства, хотя и обязывает в ряде случаев уплачивать проценты.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Налоговое стимулирование

Налоговое стимулирование (англ. Tax incentive ) ― часть налоговой политики правительства, направленный на стимулирование или поощрение конкретной экономической деятельности путем сокращения налоговых платежей.

- 1 Определение

- 2 Описание

- 3 Псевдо-стимулы

- 4 Индивидуальные стимулы

- 5 Корпоративные налоговые льготы

- 6 Налоговые льготы на сохранение

- 7 Влияние

- 8 Источники

Определение

Налоговые льготы могут оказывать как положительное, так и отрицательное воздействие на экономику. Среди положительных преимуществ, если они реализованы и разработаны должным образом, налоговые льготы могут привлечь инвестиции в страну. Другие преимущества налоговых льгот включают увеличение занятости, увеличение числа трансфертов капитала, научные исследования и разработку технологий, а также улучшение положения в менее развитых районах. Хотя трудно оценить влияние налоговых льгот, они могут, если все сделано должным образом, повысить общее экономическое благосостояние за счет увеличения экономического роста и государственных налоговых поступлений (после истечения периода налоговых каникул / стимулов). Тем не менее, налоговые льготы могут вызвать негативные последствия для финансового состояния правительства [1] , среди других негативных эффектов, если они не разработаны и не реализованы должным образом [2] .

Существует четыре типичных затраты на налоговые льготы:

- расходы на распределение ресурсов

- расходы на соблюдение нормативных требований

- расходы на доходы

- коррупционные издержки.

Распределение ресурсов относится к потерянным государственным налоговым поступлениям в результате налоговых льгот. Вторая стоимость относится к ситуации, когда налоговые льготы приводят к слишком большим инвестициям в определенную область экономики и слишком малым инвестициям в другие области экономики. Расходы на доходы связаны с обеспечением налогового стимулирования и контролем за тем, кто получает стимул, и обеспечением того, чтобы они должным образом заслуживали стимула. Таким образом, чем выше и сложнее налоговое стимулирование, тем выше затраты на соблюдение требований из-за большего числа людей и фирм, пытающихся обеспечить налоговые льготы. Конечная стоимость аналогична третьей в том, что она относится к людям, злоупотребляющим налоговыми льготами. Коррупция возникает, когда нет четких руководящих принципов или минимальных руководящих принципов для квалификации [3] .

Согласно исследованию налоговых льгот в Соединенных Штатах в 2020 году, «штаты потратили от 5 до 216 долларов США на душу населения на стимулы для фирм» [4] . Есть некоторые доказательства того, что это приводит к прямому росту занятости, но нет убедительных доказательств того, что стимулы увеличивают экономический рост. Налоговые льготы, нацеленные на отдельные компании, как правило, рассматриваются как неэффективные, экономически дорогостоящие и искажающие, а также имеющие регрессивные экономические последствия [5] .

Описание

Многие «налоговые льготы» просто снимают часть или все бремя налога с любой рыночной сделки. Это связано с тем, что почти все налоги налагают то, что экономисты называют избыточным бременем или безвозвратной потерей. Безвозвратная потеря — это разница между величиной экономической производительности, которая произошла бы без налога, и той, которая происходит с налогом.

Например, если сбережения облагаются налогом, люди сберегают меньше, чем в противном случае. Если несущественные товары облагаются налогом, люди покупают меньше. Если заработная плата облагается налогом, люди работают меньше. Наконец, если такие виды деятельности, как развлечения и путешествия, облагаются налогом, потребление сокращается.

Иногда цель состоит в том, чтобы снизить такую рыночную активность, как в случае с налогообложением сигарет. Однако снижение активности чаще всего не является целью, поскольку считается желательной большая рыночная активность.

Когда речь идет о налоговом стимуле, это обычно означает отмену всего или некоторых налогов и, таким образом, снижение его бремени.

Псевдо-стимулы

Независимо от того, что стимул стимулирует экономическую активность, многие используют этот термин для обозначения любого относительного изменения в налогообложении, которое изменяет экономическое поведение. Такие псевдо-стимулы включают налоговые каникулы, налоговые вычеты или снижение налогов. Такие «налоговые льготы» нацелены как на физических лиц, так и на корпорации.

Индивидуальные стимулы

Индивидуальные налоговые льготы являются заметной формой стимулирования и включают вычеты, освобождения и кредиты. Конкретные примеры включают вычет процентов по ипотеке, индивидуальный пенсионный счет и гибридный налоговый кредит.

Другой формой индивидуального налогового стимула является льгота по подоходному налогу. Хотя льготы по подоходному налогу в основном используются в странах с переходной экономикой и развивающихся странах, как правило, коррелируют с недостаточной внутренней численностью населения, они предназначены для содействия экономическому благосостоянию прямых инвесторов и соответствуют инвестициям в производственную деятельность и, наконец, во многих случаях предназначены для привлечения иностранных инвесторов [6] .

Эти стимулы вводятся по разным причинам. Во-первых, они уравновешивают инвестиционные сдерживающие стимулы, вытекающие из нормальной налоговой системы. Другие используют стимулы для выравнивания недостатков инвестирования, таких как сложные законы и недостаточная инфраструктура [6] .

Корпоративные налоговые льготы

Корпоративные налоговые льготы могут быть повышены на федеральном уровне, уровне штатов и местных органов власти. Например, в Соединенных Штатах федеральный налоговый кодекс предоставляет широкий спектр стимулов для корпораций, на общую сумму 109 миллиардов долларов в 2011 году, согласно исследованию Tax Foundation [7] .

Налоговый фонд классифицирует федеральные налоговые льготы США по четырем основным категориям, перечисленным ниже [8] :

- Налоговые исключения для местных облигаций на сумму $12,4 млрд.

- Преференции, направленные на продвижение социальной политики, оцениваются в $9 млрд.

- Преференции, которые непосредственно приносят пользу конкретным отраслям, оцениваются в $17,4 млрд.

- Преференции, широко доступные для большинства корпоративных налогоплательщиков, оцениваются в $68,7 млрд.

Корпоративные налоговые льготы, предоставляемые государственными и местными органами власти, также включены в налоговый кодекс США, но очень часто направлены на отдельные компании, участвующие в проекте по выбору корпоративной площадки [9] . Консультанты по выбору площадки [10] обсуждают эти стимулы, которые, как правило, специфичны для корпоративного проекта, который набирает государство, а не применимы к более широкой отрасли. В качестве примера можно привести следующие [11] :

- Корпоративный налоговый кредит;

- Снижение налога на имущество;

- Освобождение от налога с продаж;

- Возврат налога на заработную плату.

Налоговые льготы на сохранение

Не все налоговые льготы структурированы для физических или юридических лиц, поскольку некоторые налоговые льготы предназначены для содействия благосостоянию общества. Например, налоговый стимул на сохранение исторических памятников. Федеральное правительство США во многих ситуациях настаивает на сохранении исторических зданий.

Одним из способов, которым правительство делает это, являются налоговые льготы для восстановления исторических зданий. Налоговые льготы для сохранения исторических зданий могут создать рабочие места, увеличить частные инвестиции в город, создать жилье для людей с низким доходом в исторических зданиях и повысить стоимость недвижимости. В настоящее время, согласно Закону о налоговой реформе 1986 года, в этой категории есть два основных стимула. Первым стимулом является налоговый кредит в размере 20% на восстановление исторических сооружений. Историческая структура определяется как здание, внесенное в Национальный реестр исторических мест, или здание в зарегистрированном историческом районе, признанное Службой национальных парков. Вторым стимулом является налоговый кредит в размере 10% на восстановление сооружений, построенных до 1936 года, но считающихся нежилыми и неисторическими [12] .

Влияние

Согласно исследованию 2020 года, налоговая конкуренция «в первую очередь снижает налоги для мобильных фирм и вряд ли существенно повлияет на эффективность размещения бизнеса» [13] . В документе NBER 2020 года были найдены некоторые доказательства того, что налоговые льготы для государственного и местного бизнеса в Соединенных Штатах привели к росту занятости, но нет доказательств того, что стимулы увеличили более широкий экономический рост на государственном и местном уровнях [14] .

Исследование, проведенное в 2021 году, показало, что многонациональные фирмы повысили заработную плату и занятость на местах, но излишек, который генерировали фирмы, как правило, возвращался к ним в виде местных субсидий [15] .

Источники

- ↑ McDonald, B.D. (2020). «You don’t always get what you want: The effect of financial incentives on state fiscal health». Public Administration Review81 (3): 365–374. doi:10.1111/puar.13163.

- ↑ «Tax Incentives». Law Review.

- ↑ «Tax Incentives». Law Review.

- ↑ (2020) «Evaluating State and Local Business Incentives» (en). Journal of Economic Perspectives34 (2): 90–118. doi:10.1257/jep.34.2.90. ISSN0895-3309.

- ↑Jensen, Nathan M.Incentives to Pander: How Politicians Use Corporate Welfare for Political Gain / Nathan M. Jensen, Edmund J. Malesky. — Cambridge University Press, 2018. — ISBN 978-1-108-41890-4. — doi:10.1017/9781108292337.

- ↑ 6,06,1 (1998) «Income Tax Incentives for Investment». Tax Law Design and Drafting2.

- ↑Who Benefits from Corporate «Loopholes»?(неопр.) . The Tax Foundation. Дата обращения: 8 сентября 2011.

- ↑Composition of Corporate Tax Expenditures(неопр.) . The Tax Foundation. Дата обращения: 8 сентября 2011.

- ↑Site Selection Process(неопр.) . Greyhill Advisors. Дата обращения: 20 октября 2011.

- ↑Site selection consultants(неопр.) . Дата обращения: 4 ноября 2011.

- ↑Economic Development Incentives(неопр.) . Greyhill Advisors. Дата обращения: 8 сентября 2011.

- ↑Historic Preservation Tax Incentives(неопр.) . National Park Service: U.S. Department of the Interior. Дата обращения: 16 марта 2018.

- ↑ Mast, Evan (2020). «Race to the Bottom? Local Tax Break Competition and Business Location» (en). American Economic Journal: Applied Economics12 (1): 288–317. doi:10.1257/app.20170511. ISSN1945-7782.

- ↑ (2020) «Evaluating State and Local Business Tax Incentives». doi:10.3386/w26603.

- ↑ (2021) «The Effects of Foreign Multinationals on Workers and Firms in the United States». The Quarterly Journal of Economics136 (3): 1943–1991. doi:10.1093/qje/qjab015. ISSN0033-5533.

Источник: xn--h1ajim.xn--p1ai