Диверсификация в несвязанные отрасли весьма привлекательна со следующих точек зрения: Коммерческий риск рассеян по множеству различных отраслей промышленности, что делает компанию менее зависимой от проблем, которые могут возникнуть в какой-либо сфере деятельности. Хотя подобный аргумент может быть приведен также в отношении диверсификации в связанные отрасли, конгломератное слияние не определяет жестко.

Как этот риск распределен. Финансовые ресурсы компании могут быть инвестированы в ту отрась, которая имеет наиболее привлекательные перспективы с точки зрения рентабельности. Средства из отраслей с низкой нормой прибыли могут быть отвлечены на приобретение и расширение компаний с высоким потенциалом роста и получения прибыли.

Таким образом, финансовые ресурсы корпорации могут быть использованы с наибольшим эффектом. Внутренняя норма прибыли компании в целом заметно стабили-зируется, поскольку трудные времена в одной отрасли могут быть частично компенсированы за счет другой, т.е. в идеале циклические спады в одних сферах деятельности, которыми занимается корпорация, уравновешиваются циклическими подъемами в других. По мере того как корпоративное руководство накапливает опыт в определении истинной стоимости недооценных компаний, финансовое состояние корпорации и доходность акций улучшаются.

3.6 Эффект диверсификации

4.25 Какие недостатки имеет стратегия несвязанной диверсификации?

Хотя проникновение в отрасли, не связанные с основными сферами деятельности фирмы, зачастую весьма привлекательно, и при более низких первоначальных затратах возможно получение гораздо больших прибылей, конгломератное слияние имеет и недостатки. Настоящей ахиллесовой пятой такой диверсификации являются повышенные требования, которым должно соответствовать руководство корпорации для принятия грамотных решений относительно кардинально различных методов ведения дел в кардинально различных сферах бизнеса и конкурентных средах.

Чем больше отраслей промышленности, в которые вовлечена корпорация, тем сложнее менеджерам компании контролировать каждую дочернюю фирму и обнаруживать возни-кающие проблемы на ранних этапах, квалифицированно оценивать привлекате- 75 льность отдельных отраслей и конкурентных сред, а также грамотность решений, принимаемых руководством среднего и низшего звена. Основные два недостатка диверсификации в неродственные (несвязан-ные) отрасли заключаются в сложности управления широко диверсифициро-ванной корпорации и невозможности использовать стратегическое соответст-вие в качестве дополнительного источника создания конкурентных преимуществ.

В случае широкой диверсификации руководство корпорации должно быть в состоянии: 1) отличить выгодное приобретение от неудачного; 2) по-добрать способных менеджеров для ведения дел на местах; 3)распознать разумные стратегические предложения и 4) принять необходимые меры при сбоях и работе отдельных предприятий. Поскольку любая фирма сталкивается с затруднениями, для оценки риска диверсификации полезно спросить себя: «А если новое предприятие попадет в неприятности, будем ли мы знать, как преодолеть их?».

Если ответ отрицательный, диверсификация не в связанные между собой отрасли может быть сопряжена со значительным финансовым риском и перспективы получения дополнительной прибыли от нее весьма неопределенны. Прислушайтесь к совету бывшего председателя Правления корпорации Fortune 500: “Никогда не приобретайте предприятие, если вы не знаете как им управлять».

Достаточно одной-двух крупных стратегических ошибок (переоценка привлекательности отрасли, столкновение с неожидан-ными сложностями во вновь приобретенном деле или чрезмерный оптимизм в отношении проблем, связанных со спасением тонущего предприятия), чтобы вызвать значительное падение корпоративных прибылей или обвал рыночной цены акций. Необходимо помнить, что без некоторой «притирки» стратегических целей различных предприятий и при отсутствии умения использовать возникшие при диверсификации конкурентные преимущества консолиди-рованный многоотраслевой портфель корпорации принесет не больше пользы.

Каждому из них приходится самостоятельно добиваться конкурентных преимуществ – не связанная производством природа такого «родства» не может способствовать снижению производственных издержек, обмену опытом и технологиями. В широко диверсифицированной форме полезность корпора-тивных менеджеров определяется, прежде всего, их способностью принимать решения о том, какие новые предприятия включить в состав корпорации, а какие исключить, как распорядиться финансовыми ресурсами для улучшения совокупных производственных результатов, а также качеством работы руководства с менеджерами на местах.

76 Хотя теоретически диверсификация в несвязанные отрасли предполагает большую стабильность объемов реализации и прибылей в различных фазах делового цикла, на практике попытки создать модель, не зависящую от цикличности экономики, не увенчались успехом. Лишь несколько привлекательных отраслей находятся в противоположных фазах относительно друг друга с точки зрения циклических колебаний; большинство же одинаково реагирует на циклическое изменение экономической ситуации.

До сих пор не получено никаких убедительных доказательств того, что консолидированные прибыли широко диверсифицированных фирм более стабильны и менее подвержены снижению в периоды спада и депрессии, чем прибыли менее диверсифицированных фирм. Несмотря на эти недостатки, диверсификация в несвязанные отрасли может оказаться наиболее приемлемой стратегией.

Она, несомненно, имеет смысл в случаях, когда компания намерена диверсифицироваться для снижения удельного веса предприятий в малопривлекательных отраслях промышлен-ности и не отягощена специфическими технологиями, применимыми только в данной и родственных отраслях. Кроме того, некоторые владельцы компаний предпочитают вкладывать свои средства сразу в несколько несвязанных между собой отраслей инвестирования в группу родственных направлений.

В других случаях преимущества конгламератного слияния зависят от финансовых перспектив конкретных проектов. Ключевым вопросом диверсификации в несвязанные отрасли является вопрос о размере корпоративного портфеля. Иными словами, вопрос о том, как много несвязанных направлений деятельности должно быть включено в портфель?

Сколько предприятий сможет корпорация успешно держать под контролем? Для решения этой проблемы важно ответить на два вопроса. Какова должна быть наименьшая диверсификация, которая позволила бы корпорации достичь приемлемых темпов роста и нормы прибыли? Какова может быть наибольшая диверсификация, позволяющая корпорации успешно руководить своими компаниями? Оптимальный вариант лежит, как правило, между этими двумя крайностями.

Источник: studfile.net

«Клин Арсагеры», или особый взгляд на диверсификацию активов

В этом материале объясняется, что диверсификация это не инструмент защиты от падения, а скорее инструмент повышения определенности результата инвестирования. Вводится понятие диверсифицированного портфеля и даются советы по диверсификации для инвесторов.

Слушайте amp;amp;amp;amp;amp;amp;amp;lt;a href=»https://music.yandex.ru/album/7708304/track/60721076″ _mce_href=»https://music.yandex.ru/album/7708304/track/60721076″amp;amp;amp;amp;amp;amp;amp;gt;»Клин Арсагеры», или особый взгляд на диверсификацию активов , Цикл «Университет»amp;amp;amp;amp;amp;amp;amp;lt;/aamp;amp;amp;amp;amp;amp;amp;gt; на Яндекс.Музыке

О диверсификации написано немало. Разные авторы пытаются раскрыть и донести до читателей смысл диверсификации. В основном суть всех этих изысканий сводится к словарному определению:

«Диверсификация— распределение инвестируемых денежных капиталов между различными объектами вложений с целью снижения риска возможных потерь капитала».

Мы решили пойти немного дальше и взглянуть на понятие диверсификация несколько по-иному.

Какая существует связь между крупным сетевым магазином продуктов и инвестициями на фондовом рынке? На первый взгляд — связи нет, что тут может быть общего? Но, оказывается, и там, и там активно используется диверсификация.

Ни для кого не секрет, что в крупных магазинах существует определенный уровень воровства товаров, который влияет на прибыль магазина. Если в магазине один покупатель что-то купил за 100 ₽ и еще один «покупатель» украл из магазина товар на 100 ₽, то чтобы получить прибыль, магазин будет вынужден поднять стоимость товара до 200 ₽. Для того чтобы избежать такой ситуации, сетевые магазины в первую очередь стремятся к увеличению числа покупателей. Ведь если в магазине побывала тысяча покупателей, то они потратят 100 тыс. ₽, уровень воровства в абсолютных цифрах также может возрасти, но тут вступает в действие «закон больших чисел». При превышении определенного количества покупателей в процентном выражении уровень воровства не изменяется.

То есть за счет увеличения числа покупателей сетевые магазины не защищают себя от воровства, а увеличивают определенность получения заданного уровня потерь в процентах от выручки. Для них это и есть диверсификация. Кстати, когда Вы видите, что кто-то ворует в магазине, Вы должны понимать, что этот кто-то ворует у Вас, ведь магазин, зная о постоянном проценте потерь, включает в наценку не только прибыль для себя, но и эти потери.

Суть диверсификации

Суть диверсификации на фондовом рынкетакже заключается в повышении уровня определенности, а вовсе не в защите от падения, как многие полагают. Причем под определенностью мы понимаем получение среднерыночного результата, и чем выше уровень диверсификации, тем выше вероятность получить этот среднерыночный результат.

На начальной стадии исследования «Клина Арсагеры» мы определяли уровень диверсификации портфеля исходя только из количества акций, входящих в него. Однако такой подход не позволяет учитывать различные доли акций в портфеле и доли акций на рынке (здесь мы подразумеваем доли фри-флоата). Тогда мы ввели понятие «уровеньдиверсификации Арсагеры» — это пересечение состава и структуры портфеля с составом и структурой капитализации фри-флоатов всех акций, обращающихся на рынке. Исходя из данного определения портфель, составленный из всех эмитентов долями, равными отношению капитализации их фри-флоата к суммарной капитализации фри-флоата всех акций, на 100% диверсифицирован, потому что т акой портфель :

- покажет результат, равный среднему результату рынка. И никогда не будет лучшим или худшим, а всегда только средним (хотя мы знаем, что ему проиграют 80% участников, что подтверждается нашими подсчетами).

- будет показывать результат, характеризующий в данном случае результат рынка акций.

Таким образом, определенность этого портфеля задана в относительных величинах на 100%, или его можно считать полностью (на 100%) диверсифицированным исходя из понятия диверсификации Арсагеры.

Мера же риска портфеля в этом понимании является обратной стороной уровня диверсификации и означает возможное отклонение портфеля от среднерыночного результата. То есть при разных уровнях диверсификации возможны различные отклонения от среднего результата (от одного до нескольких десятков процентов), и чем выше возможные отрицательные отклонения, тем выше риск портфеля.

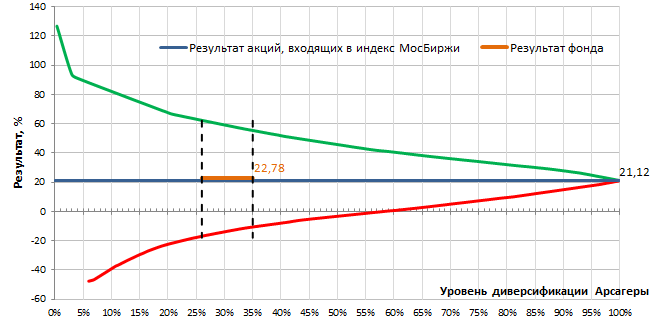

Подтверждением этой мысли может служить график(так называемый «Клин Арсагеры»), на котором отражена зависимость между уровнем диверсификации портфеля и его результатом. Стоит оговориться, что данный график применим при использовании стратегии полного инвестирования, то есть когда в портфеле доля денежных средств стремится к нулю (при использовании «шортов», «плечей», попытках спекулировать на акциях результат может быть вне «к лина»).

Отметим, что клин Арсагеры универсален, и его можно построить по результатам любой группы активов и любого сегмента, например клин для акций индекса или клин для корпоративных облигаций. Поэтому на практике для построения графика мы рассматривали не все акции на рынке, а только входящие в индекс МосБиржи. На них приходится свыше 80% капитализации фри-флоата (free-float – доля акций, находящихся в рыночном обращении и не принадлежащая мажоритарным акционерам) всех акций, обращающихся на бирже.

Под результатом акций, входящих в индекс, мы подразумеваем средневзвешенный результат пропорционально долям акций в индексе. Результат акций, входящих в индекс, обозначен на графике синей линией.

График «Клин Арсагеры»

Уровень диверсификации Арсагеры обозначен на оси X и показывает, насколько исследуемый портфель диверсифицирован относительно 100% диверсифицированного портфеля.

Зеленая линия характеризует результаты модельных портфелей, показавших наилучший результат. Красная линия характеризует результаты худших портфелей. Доли акций в таких портфелях взяты пропорционально их долям в индексе. Для лучшего понимания принципа построения ограничивающих линий клина приведем такой пример. Рассматриваем две самых выросших бумаги за выбранный период.

Пусть самая выросшая занимает долю в индексе 0,2%, а вторая – 0,3%. Тогда первая точка зеленой линии – это результат самой выросшей бумаги. Вторая точка – результат модельного портфеля, в котором доля первой бумаги 40%, а второй – 60%. Если, например, доля следующей (третьей) по результату бумаги 5% в индексе, то результат модельного портфеля из этих трех бумаг (третья точка зеленой линии) будет состоять на 3,6% из результата первой бумаги, на 5,4% из результата второй бумаги и на 91% из результата третьей бумаги. Линии лучших и худших портфелей ограничивают область результатов, которые мог получить инвестор при том или ином уровне диверсификации.

На приведенном графике, при уровне диверсификации портфеля в 26–35%, лучший результат мог быть +62%, худший — -18%, а по факту он мог составить +22,78% (оранжевая линия).

Коллизия денег

Результат 100% диверсифицированного портфеля характеризует средний результат, который мог бы быть у участников рынка без учета транзакционных издержек, использования «шортов», «плечей», попыток спекулировать. Тем не менее, статистика показывает, что этому результату проигрывает 80% участников из-за транзакционных издержек и наличия денег в портфеле.

Но если рынок вырос, деньги ухудшают средний результат участников. Если же рынок упал – улучшают (результат денег всегда равен нулю). Так как по статистике в долгосрочном периоде рынок акций растёт, то в итоге деньги приводят к проигрышу. Да, можно ошибиться в оценке потенциала той или иной акции, но не в случае с деньгами.

Их потенциал всегда равен нулю, а с учетом инфляции – отрицателен. Поэтому мы придерживаемся принципа полного инвестирования. По нашим оценкам доля денег в портфелях участников рынка в среднем составляет 7-10%, хотя у спекулянтов она может достигать 50% и более.

Выбор управляющего и меры риска инвестиционного инструмента

Мы уже писали о том, что задача управляющего – показывать результат лучше среднего по рынку, и рассказывали о том, как можно этого достигать. Отклонение структуры портфеля от 100% диверсифицированного создает как возможности, так и риски отличия от среднерыночного результата. Недаром в развитых странах самыми популярными фондами являются индексные. Поэтому портфель, составленный из трех эмитентов: Газпром, ЛУКОЙЛ и Сбербанк (равными долями), будет более диверсифицирован, чем, например, портфель из 20 компаний второго эшелона. Важно также отметить, что если управляющий не отклоняет портфель от рыночного, то результат такого портфеля не будет лучше среднего.

Именно на уровень диверсификации Арсагеры в числе прочих факторов следует ориентироваться клиенту при выборе инвестиционного продукта, так как портфель, где инвестиционная декларация устанавливает лимит на одного эмитента на уровне 10%, может быть совершенно по-разному диверсифицирован. Мы пришли к выводу, что калибровку инвестиционных продуктов по уровню риска необходимо осуществлять на основе уровня диверсификации (отклонения от 100% диверсификации), а не на основе количества эмитентов и лимита на одного эмитента (впоследствии мы провели дополнительные исследования влияния количества эмитентов в портфеле на уровень отклонения результата от среднего). В этих терминах наши портфели диверсифицированы на 12-40% (отклонение от рыночного портфеля составляет 60-88%). На наш взгляд, этот уровень диверсификации является приемлемым с точки зрения защиты от сильных неблагоприятных отклонений от средних результатов рынка. В то же время такой уровень отклонения позволяет обеспечить результат существенно лучше рынка, что, впрочем, пока является нашим экспертным мнением.

С технической точки зрения мы вполне сможем удерживать уровень диверсификации в диапазоне 22-45% при увеличении объема портфелей в разы. При очень сильном увеличении объемов уровень диверсификации будет тоже естественным образом увеличиваться. По нашим оценкам, при объеме портфеля 10-20 млрд ₽ уровень диверсификации будет в районе 40-50%. Если уровень диверсификации будет высоким, то результат будет приближаться к результату индексных фондов.

В заключение отметим интересный момент: такое понятие, как оптимальная диверсификация, становится очень трудно формализуемым. Решение этой задачи уходит в плоскость оптимизации результата, объема портфеля, соотношения фри-флоатов. Так как при составлении портфеля необходимо учитывать прогноз потенциальной доходности (от неё зависит результат) по той или иной акции, а он может содержать ошибки, то на практике решить это уравнение по оптимизации становится крайне сложным, но мы работаем над решением этой задачи.

Выводы

- Диверсификация на фондовом рынке заключается в повышении уровня определенности получения заданного результата, а вовсе не в защите от падения.

- Уровень диверсификации Арсагеры — это пересечение состава и структуры портфеля с составом и структурой капитализации фри-флоатов всех акций, обращающихся на рынке.

- У любого портфеля есть уровень диверсификации (соответственно, мера риска), но многие не знают о его значении. Результат может быть отличным от рынка (например, намного лучше всех), но только по уровню диверсификации можно судить, случаен он или нет.

- Уровень диверсификации портфеля не зависит от количества эмитентов: портфель, составленный из трех эмитентов (Газпром, ЛУКОЙЛ и Сбербанк равными долями), будет более диверсифицирован, чем, например, портфель из 20 компаний второго эшелона. Лимит на одного эмитента в инвестиционной декларации не определяет уровень диверсификации, хотя косвенно и влияет на него.

- Выбирайте инвестиционный продукт в соответствии с его уровнем диверсификации. Оценивайте действия управляющего в этом отношении.

Определив понятие диверсификации на фондовом рынке, мы можем дать несколько советов относительно ее применения.

Наш совет #1.Выбирайте уровень диверсификации исходя из Вашегоаппетита к риску.Ведь низкая диверсификация — это, с одной стороны, возможность получить результат лучше рынка, но с другой, бóльшая опасность (риск) получить результат хуже рынка.

Следует помнить и об относительности уровня диверсификации. Если на российском фондовом рынке торгуются акции всего нескольких крупных компаний, то при 10 крупнейших по капитализации фри-флоата акциях в портфеле уже можно говорить о том, что результат такого портфеля будет близок к среднерыночному. А, к примеру, в США торгуются более 8000 акций различных компаний и даже 30 акций индекса Доу Джонса в портфеле это крайне мало (27% от капитализации рынка США).

По мере роста числа эмитентов на рынке повышается ценность качества работы профучастников фондового рынка, в первую очередь, управляющих компаний. Ведь чем больше эмитентов, тем сложнее управляющей компании сделать правильный выбор, так как необходимо будет проанализировать и сравнить бóльшее число эмитентов.

Совет #2.Если Вы не уверены в качестве выбора ценных бумаг своей управляющей компанией, то задавайте высокий уровень диверсификации при соблюдении стратегии полного инвестирования.

В таких условиях результат портфеля будет стремиться к среднерыночному результату, что хорошо видно на графике Клин Арсагеры.

Также следует отметить, что диверсификация — это способ защититься от нерационального поведения рынка по отношению к определенным бумагам. Он выражается в том, что часто акции с высоким потенциалом достаточно долгое время могут быть не оценены рынком и, как следствие, не демонстрируют соответствующую курсовую динамику. В случае же, когда в портфеле находится пул схожих по характеристикам (потенциалу) акций, инвестор может чувствовать себя комфортнее, так как возрастает вероятность реализации потенциала одной из них в краткосрочной перспективе, что будет сглаживать динамику портфеля в целом, в том числе на коротких окнах

Совет #3.Если на Ваш взгляд перспективной является та или инаяотрасль, а у Вас нет времени или умения для скрупулезного анализа эмитентов отрасли и выбора наилучших, то разумно будет скупать акции всех эмитентов данной отрасли. Даже в том случае, если какие-то из компаний отрасли обанкротятся, платежеспособный спрос на их товары или услуги «уйдет» к оставшимся компаниям, увеличивая их рентабельность и, в конечном итоге, стоимость их акций.

Рассмотрим гипотетический пример. В некой отрасли существует 10 компаний-эмитентов с суммарной капитализацией в 100$ и существует два варианта развития событий:

1 вариант.Допустим через год все компании «выжили», они все успешно работали и заработали прибыль себе и акционерам, что может увеличить стоимость их акций. У каких-то компаний больше, у каких-то меньше. Предположим, что на конец года их суммарная капитализация составила 150$. Вложив средства в акции всех компаний, доходность составила бы 50%.

2 вариант. Через год из 10 компаний осталось только 8. Казалось бы, что если в Вашем портфеле находились акции всех эмитентов, то Вы понесли потери по двум из них, которые обанкротились. Но это не совсем так. Из отрасли ушли две компании, которые обслуживали существующий спрос, а значит, этот спрос переместится на оставшиеся компании, они будут больше продавать или оказывать услуг, в итоге заработают больше прибыли и вероятно увеличат свою капитализацию. Таким образом, на конец года суммарная капитализация 8 эмитентов отрасли также, вероятнее всего, будет составлять 150$, а доходность 50%.

Большинство предпочло бы первый вариант, кажется, что Ваша доходность здесь выше. Но получить более высокую доходность в данной ситуации можно только за счет выбора лучших эмитентов в отрасли. Этот пример показывает, что не стоит сильно бояться банкротства эмитентов в Вашем портфеле. Безусловно, если Ваш портфель недостаточно диверсифицирован, то банкротство одного из эмитентов ведет к серьёзным потерям. Но, к примеру, задумайтесь, сильно ли переживают собственники продуктовых сетей о том, что у них обязательно своруют определенный процент от выручки?

Совет #4. Необходимо соблюдать заданный уровень диверсификации. Это называется балансировкой портфеля. В процессе балансировки Вы продаете активы, доля которых выросла, и приобретаете те, доля которых сократилась. Проводить балансировку Вы можете тогда, когда Вам удобнее.

Например, раз в квартал.

- 02.2011

- Короткая ссылка: arsagera.ru//29148

- Версия для печати

«Призы любознательным» — это акция, участие в которой даст Вам возможность, ответив всего на 3 вопроса к тексту статьи, стать владельцем паев фондов под управлением нашей компании на 1 000 рублей (подробнее).

По данной статье акция уже завершена. С актуальной статьей акции Вы можете ознакомиться на главной странице.

Источник: arsagera.ru

Диверсификация деятельности предприятия

Диверсификация деятельности предприятия – это способ повышения эффективности производства и реализации продукции посредством освоения предприятием новых видов производств, переориентации рынков сбыта, расширения ассортимента выпускаемой продукции.

Понятие, сущность и мотивы диверсификации деятельности предприятия

В современных условиях рыночной экономики одним из способов повышения конкурентоспособности предприятия на рынке и эффективности производства является диверсификация его деятельности. Термин «диверсификация» имеет латинское происхождение и в переводе на русский язык означает «изменение», «разнообразие», «делать разным».

На данный момент диверсификацией могут назвать такие мероприятия предприятия, как освоение новых видов производств, переориентация рынков сбыта, расширение ассортимента выпускаемой продукции. Диверсификацию деятельности предприятия стоит воспринимать как форму реализации корпоративной стратегии, которая направлена на достижение главной коммерческой цели – увеличение прибыли за счёт использования конкурентных преимуществ.

Китайский с нуля для начинающих

Увлекаем Китаем, китайским языком и культурой

Следовательно, диверсификация – это долгосрочный процесс. Ее также можно рассматривать в качестве альтернативного варианта развития предприятия. Другим вариантом является специализация, которая предусматривает сосредоточение усилий предприятия на одном направлении хозяйственной деятельности.

Решение о диверсификации деятельности может быть принято руководством предприятия в силу действия следующих побудительных мотивов:

- Извлечение экономии за счет увеличенных масштабов производства;

- Снижение риска быть подверженным конъюнктурным колебаниям рынка из-за зависимости предприятия от какого-либо одного товара или рынка;

- Трансферт информации, т.е. получение на одном рынке сведений, которые могут оказаться полезными в рамках основного профиля предприятия;

- Наличие / получение доступа к ресурсам и рынкам, которые относятся к другим сферам хозяйственной деятельности;

- Концентрация сбытового опыта, т.е. получение опыта по реализации продукции на разных отраслевых и региональных рынках;

- Результаты маркетинговых исследований, которые свидетельствуют о потенциальной возможности увеличить прибыль за счет организации производства на иных рынках;

- Возможность использования разнонаправленных компетенций высокопрофессионального персонала предприятия.

«Диверсификация деятельности предприятия»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Разновидности диверсификации деятельности предприятия

Диверсификация деятельности предприятия делится на два типа — связанная и несвязанная.

Связанная диверсификация представляет собой вхождение предприятия в некую новую область хозяйственной деятельности, которая связана с уже существующими областями бизнеса. Несвязанная диверсификация означает освоение предприятием совершенно новой для себя области хозяйственной деятельности, которая не располагает очевидными связями с существующими сферами бизнеса. Несвязанная диверсификация еще может называться конгломератной или латеральной.

Связанная диверсификация, в свою очередь, делится на вертикальную и горизонтальную.

Вертикальная диверсификация предполагает организацию производства продукции на следующей (прямая вертикальная диверсификация, когда предприятие фактически занимает место своих покупателей) либо на предыдущей (обратная вертикальная диверсификация, когда предприятие занимает место своих поставщиков) ступени производственного процесса / цепочки.

Горизонтальная диверсификация заключается в организации производства продукции на той же ступени производственной цепочки. В данном случае диверсификация может приобрести формы как расширения продукции (например, производитель компьютеров начнет производить телевизоры), так и географической экспансии (например, сеть магазинов из Костромской области решила открыть свои филиалы во Владимирской области).

Аспекты диверсификации деятельности предприятия

Как показывает мировая и отечественная практика, диверсификация деятельности предприятия осуществляется либо за счёт внутреннего роста (проведение диверсификации деятельности существующего предприятия за счет разработки новой нетрадиционной для него продукции, создания торговых предприятий), либо за счёт внешнего роста (диверсификация путём слияний и поглощений, формирования финансово-промышленных групп).

Успех того или иного пути диверсификации также определяется множеством субъективных факторов. Речь идет про готовность и желание менеджеров и коллектива предприятия к сотрудничеству с собственниками, про интересы иных субъектов, которые также желают установить контроль над данным предприятием в рамках стратегии внешнего роста и др.

При выборе новых сфер хозяйственной деятельности предприятия могут придерживаться одного из двух подходов. Первый подход – это метод проб и ошибок, который предусматривает сосредоточение внимания на конкретном приобретении и внесение изменений в случае необходимости. Второй подход – планомерный, который заключается в анализе перспектив развития отраслей и рынков, целенаправленном поиске партнеров, проведении тщательных проверок.

В настоящее время важнейшей проблемой диверсифицированных предприятий можно назвать построение корпоративной системы управления. В идеальном варианте она должна предусматривать делегирование широких полномочий руководителям структурных подразделений. Однако при этом необходимо сохранить контроль со стороны центрального руководства предприятия.

За центральным руководством должны оставаться полномочия по формированию бизнес-стратегий, по распределению ресурсов, по управлению корпоративным портфелем, по обеспечению координации между различными видами бизнеса, по осуществлению контроля за ними.

Источник: spravochnick.ru