Каталог услуг является ключевым объектом для организации, предоставляющей услуги. Он позволяет понять, какие услуги вы предоставляете, и служит основой как для регламентации деятельности по управлению услугами в целом, так и для отработки инцидентов и запросов на обслуживание, в частности. Цель каталога — создать единую «витрину сервисов», которые используются потребителям услуг в повседневной работе.

33 просмотров

Услуга ориентирована на результат

Каталог услуг — это база данных или структурированный документ, содержащий информацию обо всех ИТ- и прочих услугах, предоставляемых внутренними подразделениями (владельцами сервисов) внутренним и внешним потребителям.

Что же такое услуга? Согласно определению, данному в ITIL, услуга — это способ совместного создания ценности через содействие заказчикам в получении конечных результатов, которые заказчики хотят достичь, без необходимости для заказчика управлять специфическими затратами и рисками.

Ключевое слово здесь — результаты: сервис помогает бизнесу достичь его целей за счет улучшения эффективности работы или снижения ограничений. Некоторые ИТ-сервисы непосредственно поддерживают бизнес-деятельность, другие не влияют на нее напрямую, однако являются поддерживающими и необходимы для обеспечения бизнес-услуг.

Основные ошибки бизнеса в сфере услуг// Юлия Трус.

Две стороны медали: бизнес- и технические услуги

Бизнес-услуга (услуга, ориентированная на заказчика) — услуга, видимая заказчику. Обычно это услуги, поддерживающие бизнес-процессы и способствующие получению одного или нескольких конечных результатов.

Например, если одним из ключевых процессов предприятия является бухгалтерский учет, то его будет поддерживать бизнес-услуга «ИТ-обеспечение бухгалтерского учета», а также базовые бизнес-услуги — такие как поддержка рабочих мест, электронная почта и др.

Техническая услуга (поддерживающая услуга) — услуга, не используемая напрямую бизнесом, но необходимая поставщику услуг для предоставления услуг, ориентированных на заказчика (например, служба каталогов или резервное копирование). Поддерживающие услуги также могут включать в себя услуги, используемые только поставщиком услуг.

Например, если мы предоставляем заказчику бизнес-услугу «ИТ-обеспечение бухгалтерского учета», для поддержки этой услуги наши специалисты выполняют администрирование системы «1С:Бухгалтерия», программируют новые модули, тестируют обновления и исправляют ошибки. Значит, с этой бизнес-услугой связаны такие технические услуги, как поддержка системы «1С:Бухгалтерия», обслуживание серверной инфраструктуры и т.п.

Потребителю услуг необязательно знать, какой комплекс работ выполняется для поддержки его запросов по бухгалтерии, поэтому целесообразно отделить бизнес-услуги от технических, которые используются для внутренней классификации работ.

Как устроен каталог услуг

Итак, каталог услуг может состоять из внешней и внутренней частей.

- Во внешней расположен перечень бизнес-услуг, оказываемых сервисными подразделениями, в понятных клиенту терминах, что дает возможность заказать необходимые в повседневной работе услуги.

- Ко внутренней части каталога услуг относятся те работы (технические услуги), которые выполняют сервисные специалисты в рамках обращений пользователей (потребителей услуг), чтобы обеспечить бизнес-услугу.

Каталог услуг, состоящий только из внешней части, называется одноуровневым. Каталог услуг, построенный из внешней и внутренней частей, называется двухуровневым.

Не берите ИХ на работу! #бизнес #наймсотрудников #бизнесидеи

Одноуровневый vs двухуровневый каталог услуг

В Service Desk Итилиум при настройке процесса управления услугами можно выбрать, какой каталог использовать, — одноуровневый или двухуровневый. На чем же основывать свой выбор?

Одноуровневый каталог услуг содержит только бизнес-услуги, которые предоставляются заказчику. Преимуществом одноуровневого каталога услуг является невысокая трудоемкость его разработки и как следствие — использование на первых этапах внедрения системы управления услугами. Как правило, построение каталога услуг начинается именно с инвентаризации бизнес-услуг.

Двухуровневый каталог, помимо бизнес-услуг, содержит также и технические услуги. При этом устанавливаются четкие взаимосвязи: какими техническими услугами поддерживаются те или иные бизнес-услуги.

При разработке или улучшении каталога услуг необходимо решить, будет ли он содержать технические услуги. Возникает вопрос: «Зачем учитывать технические услуги, если бизнес-услуг уже достаточно для обработки обращений, поступающих от пользователей?»

Как правило, учет технических услуг не требуется в следующих ситуациях:

- в организации не ведется учет работ, не связанных с обращениями;

- работа с обращениями по услуге выполняется одним человеком (функциональной единицей);

- оказание услуги осуществляется без использования центра компетенций (2-й линии поддержки) или вообще нет разделения на 1-ю и 2-ю линии поддержки, а обращение выполняет тот, кто его принял.

В этих и подобных случаях можно использовать одноуровневый каталог бизнес-услуг: его достаточно для регистрации обращений пользователей и учета трудозатрат по ним. Однако если вам требуется вести учет ресурсов в разрезе типов работ, то одноуровневого каталога услуг будет уже недостаточно.

Дело в том, что, если вы пользуетесь одноуровневым каталогом услуг, учет затрат ведется в разрезе типов обращений пользователей, т.к. и обращения, и наряды классифицируются по бизнес-услуге. В случае же применения двухуровневого каталога услуг у вас появляется возможность использовать дополнительные разрезы учета — такие как «Технические услуги» и «Составы технических услуг» (которые содержат типы работ, необходимых для обеспечения услуги).

Например, если ваша компания занимается разработкой и сопровождением информационных систем, обращения могут классифицироваться по двум составам бизнес-услуги: а) решение инцидентов и б) выполнение доработок (изменений). Это позволяет видеть, сколько ресурсов потрачено на инциденты, а сколько — на доработки (изменения). Однако если вы хотите видеть «то, что внутри» — а именно, затраты на каждую из работ, которые выполняются в рамках этих двух типов обращений (формирование техзадания, проектирование, разработка, тестирование, документирование, внедрение), то вам потребуется двухуровневый каталог услуг.

Преимущества двухуровневого каталога услуг:

- обеспечивает эффективное разделение труда и использование различных компетенций по разным техническим услугам, поддерживающим бизнес-услуги;

- предоставляет возможность детальной классификации всех выполняемых работ, нормирования работ с целью определения и оптимизации загрузки персонала;

- каталог бизнес-услуг позволяет пользователям самостоятельно регистрировать обращения в личном кабинете за счет облегчения самостоятельной классификации своего обращения по услуге (услуги в бизнес-части каталога формулируются «на языке пользователя»);

- предоставляет возможность планировать, контролировать и учитывать работы, не связанные с обращениями, а также трудозатраты по ним, позволяет вести всеобщий учет трудозатрат.

В каких случаях требуется двухуровневый каталог услуг

Как правило, необходимость в двухуровневом каталоге услуг появляется в следующих случаях.

Решение обращений пользователей по услуге требует разделения труда и использования сотрудников с различными компетенциями и из различных подразделений (как внутри, так и вне ИТ), а также необходимо вести учет в разрезе типов работ.

Например, адаптация информационной системы требует самых разных компетенций: проектирование, управление проектом, бизнес-анализ, разработка, тестирование и т.д. Для учета перечисленных работ (требующих различных компетенций и трудозатрат) в системе необходимо создать соответствующие технические услуги в каталоге услуг.

Скажем, в Service Desk Итилиум компетенции привязываются и к сущности «Услуги», и к сущности «Сотрудники». Эта информация в дальнейшем используется при назначении ответственных: система подсказывает, может ли сотрудник выполнять работы с учетом требуемой для выполнения услуги и имеющейся у него компетенции.

Обращение по услуге находится на пересечении зон ответственности, при этом требуется учитывать затраты каждого ответственного в разрезе типов работ.

Например, пользователь обращается с запросом на обслуживание «Организация нового рабочего места». Для его выполнения необходимо (в зависимости от стандарта рабочего места): создать учетную запись пользователя, предоставить почтовый ящик, переместить, собрать и подключить оборудование, предоставить телефон и внутренний/городской номер, дать доступ к корпоративным информационным системам.

Эти работы обычно выполняются различными подразделениями (функциональными группами) внутри ИТ-отдела, которые занимаются системным администрированием, технической поддержкой, обеспечением связи, поддержкой информационных систем и пр. Для того, чтобы вести глубокий и всесторонний учет их работ потребуется двухуровневый каталог услуг.

Другие ситуации

В качестве примеров ситуаций, когда вам подойдет двухуровневый каталог услуг, можно назвать следующие.

- Требуется учет работ, не связанных с обращениями (например, плановые и регламентные работы или работы, связанные с проектами).

- Требуется тотальный учет рабочего времени сотрудников (необходимо учитывать 100% рабочего времени).

- Требуется различное (отличающееся) представление каталога услуга для клиентов (потребителей услуг) и для службы поддержки.

- Требуется учет услуг внешних поставщиков и/или услуг, предоставляемых смежными подразделениями (вне ИТ).

Источник: vc.ru

Сущность сервисных услуг и их классификация

Звонок на фирму, которая занимается послепродажным обслуживанием компьютеров:

— Мой принтер начал плохо печатать!

— Вероятно, его надо просто почистить. Это стоит 50 долларов.

Но будет лучше, если вы прочтете инструкцию и выполните эту работу сами.

Клиент, удивленный такой откровенностью, спрашивает:

— А ваш босс знает, что вы таким образом препятствуете бизнесу?

— На самом деле это его идея. Мы получаем куда больше прибыли, когда позволяем нашим клиентам сначала самим попытаться что-то отремонтировать.

Ежедневно в мире появляется все больше технически сложных товаров. Научно-технический прогресс и меняющиеся потребности привели к тому, что не только в сфере производственной эксплуатации, но и в пользовании у граждан оказались сложные виды техники. Сложная техника — это, во-первых, вещи, имеющие длительные сроки эксплуатации, во-вторых, техника, поддержание качества которой в процессе использования требует квалифицированного, профессионального содействия со стороны ее изготовителя или специализированной фирмы 1 .

Это характерно не только для промышленного, но и для потребительского рынка. Товары настолько технически сложны, что владельцы предпочитают передавать функции по их ремонту и обслуживанию профессионалам. Такова предпосылка формирования группы сервисных услуг.

В этой связи следует сказать о двух трактовках сервиса: в широком и узком смысле.

Сервис в широком смысле представляет собой всю совокупность отраслей сферы услуг.

Сервис в узком смысле — комплекс услуг, связанных со сбытом и эксплуатацией продукции, поддержанием работоспособности продукции в течение всего срока ее эксплуатации.

Под сервисным обслуживанием понимается система обеспечения, позволяющая потребителю рационально использовать приобретенный товар . Сервисное сопровождение технически сложной продукции является на фирме одной из функций маркетинга, направленной на повышение конкурентоспособности товара.

Сервис — система обеспечения, позволяющая покупателю (потребителю) выбрать оптимальный вариант приобретения и потребления технически сложного изделия, а также экономически выгодно эксплуатировать его в течение разумно обусловленного срока, диктуемого интересами потребителя 2 .

Сервис также — деятельность , добавляющая потребительную стоимость продукту.

Особенность сервисных услуг заключается в том, что они не существуют без товара. Они формируют третий уровень товара (рис. 33.1). Развитие теории маркетинга привело к появлению концепции интегрированного товара, или товара с подкреплением, когда продажа материального носителя сопровождается послепродажным обслуживанием.

Рис. 33.1. Три уровня товара и место сервисной компоненты

Третий уровень товара, а именно, товар с подкреплением, формируется за счет предоставления потребителям ряда дополнительных услуг, связанных со сбытом и эксплуатацией товара и увеличивающих потребительную ценность товара. Такие услуги становятся эффективным способом неценовой конкуренции и важным средством завоевания рынка и привлечения новых покупателей. Более того, в результате предоставления сервисных услуг фирма получает косвенные преимущества. Например, эффективное сервисное обслуживание потребителей может содействовать терпимому отношению к происходящим иногда сбоям или выходу оборудования из строя.

Сегодня все большее число фирм начинает оказывать сразу несколько типов услуг.

Самый «чистый» бизнес

Московская компания «Метро-Сорма-Сервис» предлагает к продаже уборочную технику: поломоечные и подметальные машины, пылесосы и водососы, машины для ухода за каменными полами, тележки, ручной инструмент, химические средства для уборки. Компания осуществляет гарантийный и послегарантийный ремонт, техническое обслуживание, поставку запасных частей со склада. Компания также занимается уборкой любых помещений, мытьем окон и фасадов, восстановлением и шлифованием полов, уборкой прилегающей территории.

Источник. Торговое оборудование. 2000.

Принципы современного сервиса:

- обязательность предложения. Фирмы, производящие высококачественные товары, но плохо обеспечивающие их соответствующими услугами, ставят себя в очень невыгодное конкурентное положение;

- необязательность использования. Фирма не должна навязывать клиенту сервис;

- эластичность сервиса. Набор сервисных мероприятий фирмы может быть достаточно широк: от минимально необходимых до максимально целесообразных;

- удобство сервиса. Сервис должен предоставляться в том месте, в такое время и в такой форме, которые устраивают покупателя;

- техническая адекватность сервиса;

- информационная отдача сервиса. Руководство фирмы должно принимать во внимание информацию, которую может выдать служба сервиса, относительно эксплуатации товаров, оценок и мнений клиентов, поведения и приемов сервиса конкурентов;

- разумная ценовая политика в сфере сервиса. Сервис должен быть не столько источником дополнительной прибыли, сколько стимулом для приобретения товаров фирмы и инструментом укрепления доверия покупателей;

- гарантированное соответствие производства сервису.

Правила организации современного сервиса:

- гарантированность сервисного обслуживания;

- качество обслуживания;

- подготовленность персонала, усвоившего стандарты обслуживания;

- оценка качества обслуживания клиента.

Основные задачи системы сервиса:

Основными функциями сервиса как инструмента маркетинга являются:

- привлечение покупателей;

- поддержка и развитие продаж товара;

- информирование покупателя.

Для одних товаров сервис может быть незначительным, для других будет играть определяющую роль. На современном промышленном рынке фирмы стараются продавать не отдельные товары, а весь комплекс связанных с товаром услуг — целостные технологические системы, например заводы по переработке мяса, молока, а также услуги по монтажу этих заводов, отладке оборудования, послепродажному обслуживанию, обучению персонала по работе на новом оборудовании.

Компания «Деловая Русь» занимается подготовкой ресторанов под ключ , а фирма ATRADE, Inc.» также под ключ оснащает развлекательные комплексы звуковым и осветительным оборудованием. И в том и в другом случае на работы распространяется гарантийное и послегарантийное обслуживание.

Источник. Ресторанные ведомости. 2000. № 1.

Сервисный компонент проявляется в организационно-коммерческих условиях покупки, которые включают:

- удобство расчетов и возможности кредитования;

- степень ответственности продавцов за выполнение обязательств и гарантий;

- обеспеченность обслуживанием в гарантийный и послегарантийный периоды;

- наличие рекламы и технической информации.

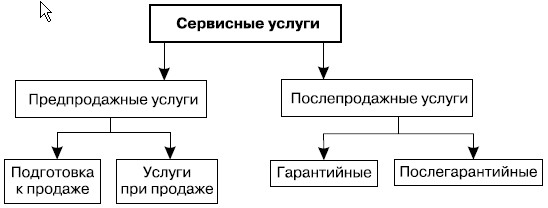

Разные классификации сервисных услуг представлены на рис. 33.2 и 33.3.

Рис. 33.2. Классификация сервисных услуг

Источник. Маркова В. Маркетинг услуг. М.: Финансы и статистика , 1996.

Рис. 33.3. Классификация сервисных услуг по содержанию работ

Источник. Кулибанова В. Маркетинг: сервисная деятельность . СПб.: Питер, 2000.

Согласно еще одной классификации сервисных услуг они могут быть техническими и торговыми (табл. 33.1).

| Вид сервиса | Действия сервисной службы до покупки товара | Действия сервисной службы после покупки товара |

| Техническое обслуживание | Технические консультацииРазработка заказных проектов Предложения по решению проблем покупателя Поставка товаров для опробования | РеконструкцияМонтажСнабжение запасными частями и деталямиПрофилактические испытания |

| Торговое обслуживание | Организация мест для пребывания детейОрганизация отдела заказовМеста для парковкиСоветы и информационные справкиПоставка товара для опробования | Обмен товараПоставкаУпаковкаОбучение покупателей правилам эксплуатации товара |

Источник. Багиев Г., Тарасевич В., Анн Х. Маркетинг: учебник для вузов. М.: Экономика, 1999. С. 286.

Различают сервис предпродажный и послепродажный. Последний рассматривается как гарантийный и послегарантийный.

- Подготовка товара к продаже, придание готовой продукции товарного вида

- Разработка системы каталогов и прейскурантов, подготовка всей технической документации

- Подгонка по размеру, приспособление и отделка

- Демонстрация продукции покупателю, обучение обращению с товаром

- Проведение испытаний изделия

- Консультации покупателю

- Проявление личного внимания к покупателю

- Дегустация (для пищевой продукции)

- Оформление (подарочная упаковка)

- Измерение (ковры, линолеум)

- Организационные меры по реализации продукции

- Быстрая и бесплатная доставка

- Установка, обучение пользованию, инструктаж покупателя

- Подготовка товара к эксплуатации

- Продажа дополнительного и вспомогательного оборудования и устройств

- Специальная система расчетов

- Специальные финансовые условия (возврат денег)

- Страхование продукции

- Инспекционные посещения с целью проверки безопасности установки и использования проданной продукции

- Гарантийное обслуживание

- Обслуживание по договору (послегарантийное обслуживание)

- Предоставление запасного оборудования в случае ремонта

- Наличие и предоставление запасных частей в течение всего срока службы изделия

- Расконсервация при потребителе

- Монтаж и пуск

- Проверка и настройка

- Обучение работников правильной эксплуатации

- Обучение специалистов по поддерживающему сервису

- Наблюдение изделия (системы) в эксплуатации

- Предписанное техническое обслуживание

- При необходимости осуществление ремонта

- Поставка запасных частей

- Наблюдение за изделием (системой) в эксплуатации

- Обеспечение поставки запасных частей

- Проведение ремонта

- Оказание разнообразной технической помощи

- Проведение курсов для клиентов по правилам эксплуатации оборудования

Источник. Кулибанова В. Маркетинг: сервисная деятельность . СПб.: Питер, 2000.

Источник: intuit.ru

Деловая цель, технические контрагенты, необоснованная выгода и реконструкция налоговых обязательств: что все это значит

Говоря о построении грамотной концепции налоговой безопасности, необходимо отталкиваться от условий внешней среды, в которых компании приходится существовать и развиваться. В это связи важно определиться с правовым контекстом налоговой безопасности. Конструкции: «должная осмотрительность», «деловая цель», «расчётный метод», «технические контрагенты» и другие, должны быть понятны налогоплательщику, поскольку без понимания принципов их применения разработать эффективный механизм налоговой и, как следствие, имущественной безопасности — невозможно. С учётом разъяснений ФНС России по состоянию на март 2021 года разбираемся с экспертами taxCoach с новыми возможностями и ограничениями.

Правила счастливой жизни налогоплательщика

- налогоплательщик не допустил искажений в бухгалтерской и налоговой отчётности;

- обязательство по сделке исполнено именно тем лицом, которое заявлено стороной договора, либо лицом, к которому обязательство перешло по закону или договору (например, по договору цессии, в порядке правопреемства и т.п.);

- снижение размера налоговых обязательств не является основной целью сделки.

Соблюдение этих правил в схематичном виде выглядит следующим образом:

Искажение

Под «искажением» ФНС понимает:

- отражение в отчётности нереальных операций;

- отражение операций, имеющих иной действительный экономический смысл, нежели тот, который «указан» в отчётности.

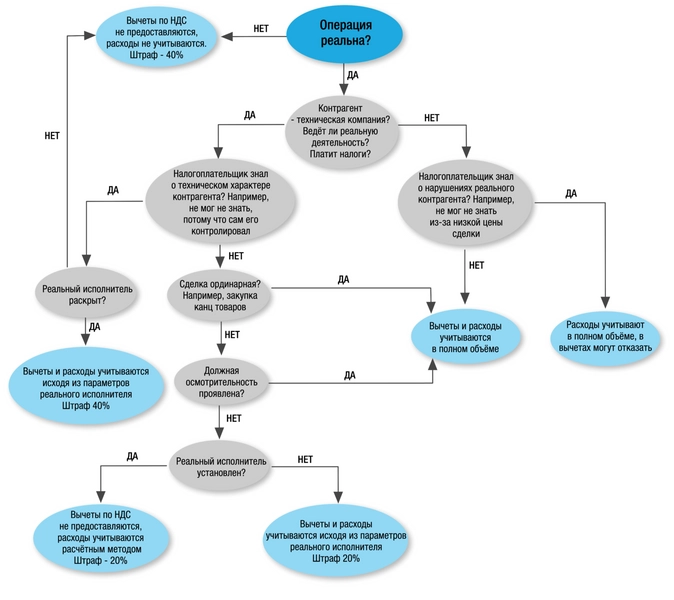

Реальность имеет ключевое значение и потому выступает первым тестом, проводимым ИФНС при оценке операций налогоплательщика. Если сделка в действительности не исполнялась, а лишь имела место на бумаге, учесть её в целях налогообложения нельзя, независимо от результатов других тестов.

Второй аспект искажения заключается в выявлении действительного экономического смысла операции. То есть необоснованную налоговую выгоду получают не только учитывая нереальные сделки, но и выдавая одни за другие.

Например, под видом займа предоставляют невозвратные инвестиции, учитывая при этом начисленные проценты в расходах. В этом случае налоговые последствия корректируются путём переквалификации сделки в соответствии с её реальным экономическим смыслом. То есть заём условно переведут во вклад в имущество, который не подразумевает начисление процентов, а значит и уменьшения налоговой базы по налогу на прибыль.

Контрагенты, должная осмотрительность и умысел

В качестве преамбулы отметим, что дальнейшее повествование касается исключительно реальных сделок. Нереальные операции в налоговых целях не учитываются.

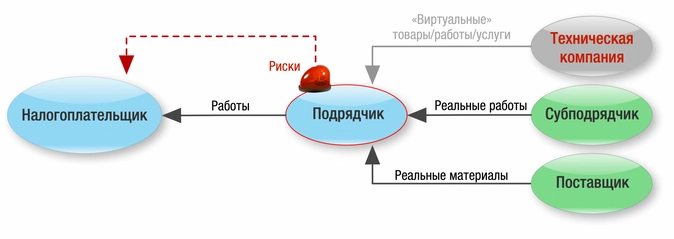

1) Первоочередное значение имеет вывод о техническом характере контрагента. Его ФНС предполагает обосновывать известным арсеналом доказательств: недостоверный адрес, отсутствие персонала и основных средств, отсутствие необходимых субподрядчиков, «странные» банковские операции и т.д.

2) Далее, важно определить форму вины налогоплательщика в содеянном. Раскрывается данный аспект через знание о техническом характере контрагента.

ФНС выделяет две формы вины: умысел и неосторожность.

- Умысел имеет место в тех случаях, когда налогоплательщик знал, что работает с технической компанией, потому что не мог этого не знать. Такое знание очевидно при выявлении схемы обналичивания денег. Например, когда «подозреваемая» компания возвращает полученные средства в виде наличных участникам налогоплательщика. Кроме того, осведомлённость предполагается в случае выявления подконтрольности таких контрагентов налогоплательщику.

- Неосторожность заключается в непроявлении должной осмотрительности, под которой ФНС понимает — коммерческую осмотрительность. То есть ту степень проверки контрагентов, которая свойственна деловому обороту. Подобная позиция была высказана в 2020 году в деле «Звёздочки» (см. определение ВС РФ по делу № А42-7695/2017).

В обычной ситуации обычный предприниматель тщательным образом проверяет потенциального поставщика или подрядчика, чтобы удостовериться, сможет ли он выполнить условия договора. Выясняет какой у контрагента опыт, есть ли у него склады или необходимое оборудование, обладает ли он человеческим ресурсом, с помощью которого успеет выполнить работы в срок. Аналогичный подход предлагается использовать и в отношении налогов.

При этом ФНС вполне разумно разделяет сделки по значимости, указывая, что, например, приобретение канцелярских товаров на небольшую сумму (ординарная сделка) не требует такой же тщательной проверки контрагента, как покупка недвижимости или дорогостоящего оборудования.

Форма вины имеет принципиальное значение для налоговых последствий. Так, при доказанном умысле, налогоплательщику будут вменять штраф в размере 40% от суммы доначисленийВ соответствии с п. 3, ст. 122 НК РФ, против 20% при неосторожности. Однако наиболее важным выступает её влияние на определение размера самих доначислений.

3) Выше мы упомянули возможность скорректировать налоговые обязательства даже при умышленной оптимизации налогов, например, при сознательном включении в цепочку подконтрольной технической компании.

ИФНС учтёт реально понесённые на сделку затраты и предоставить вычеты в сумме уплаченного контрагентом НДС, но только если налогоплательщик раскроет реального исполнителя по сделке. В противном случае отказ в вычетах и расходах в полном объёме.

Для «неосторожных» налогоплательщиков условия мягче. В случае выявления реального исполнителя налоговый орган учтёт уплаченные ему суммы в качестве расходов и предоставит вычеты по НДС, если контрагент является его плательщиком. В иной ситуации расходы определяются расчётным методом, то есть исходя из рыночных цен по аналогичным сделкам. Вычеты по НДС при этом не предоставляются.

Интересно, что ФНС настаивает на раскрытии реального исполнителя именно в ходе налоговой проверки. Закономерно возникает вопрос, а что же будет в ситуации, если налогоплательщик представит доказательства, раскрывающие фактического исполнителя, в ходе обжалования решения в вышестоящем органе или в суде? Полагаем, что этот вопрос разрешится только на практике. Но тем не менее, мы считаем, что такие доказательства должны быть учтены.

За того парня

Не оставила ФНС без внимания и ситуацию взаимодействия с контрагентами, оптимизирующими НДС, не подходящими под определение технической компании. Это, например, компания, которая ведёт реальную предпринимательскую деятельность, но сама пользуется услугами технических контрагентов для оптимизации налогов. Либо компания, которая формально имеет необходимые ресурсы, но встраивается в цепочку сделок для переноса налоговых рисков с основной компании.

Последствия неуплаты налога такими компаниями могут быть переложены на налогоплательщика при условии, что он знал о нарушениях своего контрагента.

Для доказывания факта осведомлённости налоговая служба в первую очередь рекомендует устанавливать подконтрольность таких контрагентов налогоплательщику либо согласованность действий с ними. Здесь имеет место попытка пресечь создание подконтрольных буферных компаний, наделённых необходимыми ресурсами, которые аккумулируют на себе риски взаимодействия с техническим контрагентами.

Помимо указанной ситуации, в отношении подобных контрагентов, письмо ФНС содержит следующий посыл:

Следует также учитывать, что получение выгоды налогоплательщиком может выражаться в установлении цены приобретения товаров (работ, услуг) в размере, который существенно ниже рыночной стоимости.

Вероятно, здесь подразумевается, что налогоплательщик должен догадаться о нарушениях самостоятельного контрагента, поскольку тот предоставил ему очень низкие цены, получить которые можно лишь за счёт уклонения от уплаты налогов. Вывод неоднозначный, так как определение цены зависит от массы факторов, и отклонения от рыночного уровня могут быть обусловлены разными причинами.

Предполагаем, что на этой почве в будущем возникнет масса споров с налоговыми органами, ведь, по сути, налогоплательщик понесёт потери за выбор контрагента, предлагающего наиболее выгодные условия сотрудничества. То есть вполне нормальное желание бизнеса снизить затраты может стать наказуемым.

ФНС предлагает выход из ситуации: налогоплательщик может взыскать с контрагента убытки в виде недополученных вычетов. Однако на сегодня подобные судебные споры относятся к категории наиболее сложных, соответственно, предложенный механизм вряд ли заработает на одном уровне с административным ресурсом налоговой службы, позволяющем взыскать недополученные налоги напрямую с нарушителя.

Деловая цель

Статья 54.1 указывает, что основной целью сделки не может быть экономия на уплате налогов. В своих разъяснениях ФНС предлагает механизм определения основной цели через постановку вопроса: а совершил бы налогоплательщик такую сделку, если бы налоговые преимущества ему не были бы предоставлены?

В целом, новизны в этом подходе нет. Мы не раз указывали, что гарантией налоговой безопасности является понятная деловая цель, которая должна превалировать над налоговым эффектом.

Однако анализируемое письмо не просто говорит о необходимости деловой цели, оно повышает требования к ней.

Так, налоговая служба указывает на необходимость оценки конкретной операции и её деловой цели в совокупности с другими операциями налогоплательщика. То есть сама по себе операция может иметь понятную деловую цель, однако её сопоставление с другими операциями указывает на то, что выполнена она была преимущественно для получения налогового эффекта.

В качестве примера ФНС приводит ссылку на дело «Мон’дэлис Русь» (см. дело А11-6203/2016) В данном деле уплата процентов по долгу, возникшему из-за приобретения доли в организации, была переквалифицирована в перечисление прибыли. В отрыве от общего контекста ввоперация имела понятную деловую цель: приобреталась доля в ООО, высокая ценность которой не оспаривалась.

Однако при сопоставлении данной сделки с другими действиями других организаций налоговый орган доказал, что, в сущности, покупатель уже владел приобретаемым юрлицом, а значит, в сделке не было смысла. Кроме того, налоговый орган определил, что перечисленные денежные суммы, полностью соотносились с размером дивидендов, которые продавец доли распределил в пользу конечного бенефициара бизнеса. В результате суды пришли к выводу, что налоговая цель доминировала.

Искусственное дробление

ФНС выделяет три признака искусственного дробления:

- отсутствие реальной самостоятельности субъектов группы, в том числе контроль финансовых потоков налогоплательщиком и отсутствие нормальных предпринимательских расходов;

- использование общих работников и других ресурсов;

- искусственное разделение единого производственного процесса, включая выполнение хоть и разных, но неразрывно связанных между собой процессов (видов деятельности), направленных на получение общего результата.

Как определить сумму доначислений

Ещё один важный комментарий касается порядка определения суммы доначислений при выявлении искусственного дробления.

ФНС указывает, что при определении налоговых обязательств, будут учитываться не только совокупные доходы объединяемой группы, но и соответствующие расходы, уплаченный поставщикам НДС и суммы налогов, оплаченные в рамках применения спецрежимов. То есть в зачёт пойдёт всё то, что реально было уплачено.

Такая позиция поможет исключить возможные споры с зачетом и возвратом уплаченных налогов, в том числе теми налогоплательщиками, которые признаны несамостоятельными и подконтрольными по результатам претензий в искусственном дроблении бизнеса.

- налоговая безопасность

- дробление бизнеса

Источник: www.klerk.ru